Coste de capital en la banca española y europea

Fecha: marzo 2022

Marta Alberni, Ángel Berges y María Rodríguez*

Coste de capital, Valoración bursátil, Rentabilidad, Banca

Cuadernos de Información Económica, N.º 287 (marzo-abril 2022)

La recuperación de las cuentas de resultados en 2021, así como las perspectivas de una más pronta normalización de los tipos de interés (implícitas en el repunte de la curva de tipos), han apoyado la importante revalorización bursátil de la banca española y europea durante la segunda mitad de 2020 y todo 2021, hasta que la reciente irrupción del conflicto entre Rusia y Ucrania ha incorporado un factor de volatilidad y de interrupción de dicha recuperación. En todo caso, se mantiene la percepción de un déficit entre la rentabilidad sobre el capital (ROE) y el coste que el mercado imputa a dicho capital (COE), parámetro que no es directamente observable, y debe ser objeto de estimación. Las propias autoridades reguladoras (Autoridad Bancaria Europea) y supervisoras (Banco Central Europeo) realizan frecuentemente estimaciones y encuestas a los bancos europeos sobre su percepción de coste de capital. En este sentido, junto al análisis de las publicaciones más recientes, en este artículo se lleva a cabo una estimación del coste de capital, mediante el contraste entre la rentabilidad obtenida en 2021 y las valoraciones en mercado.

Recuperación de la valoración en mercado de la banca europea

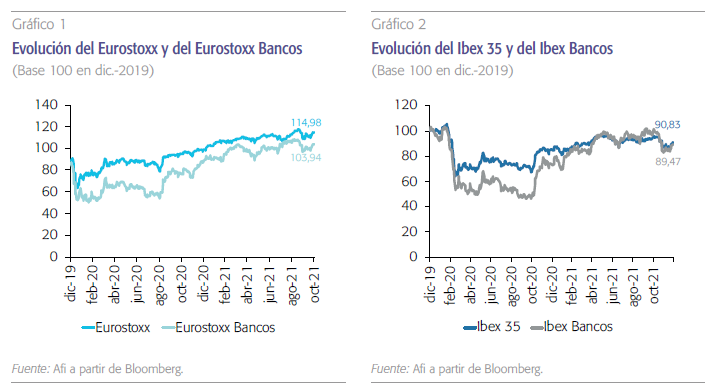

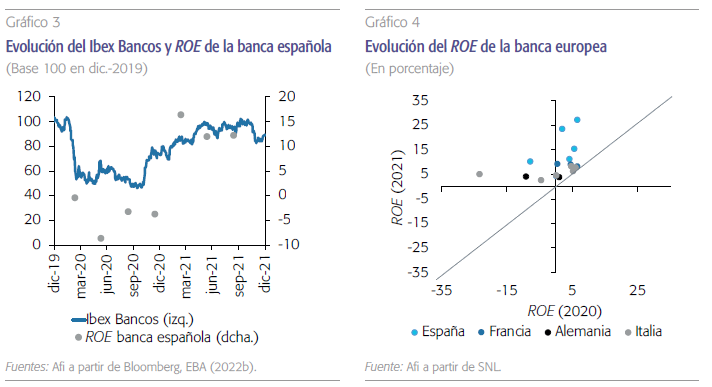

La crisis geopolítica y el enfrentamiento bélico iniciado en las últimas semanas con la invasión de Ucrania por parte de Rusia ha supuesto un incremento en la incertidumbre y la volatilidad de los mercados que se ha traducido en importantes caídas en las valoraciones bursátiles de todos los sectores, siendo estas especialmente intensas en el sector bancario, dado su carácter procíclico.

Este hecho ha supuesto un cambio drástico en la tendencia de las valoraciones de la banca en el último año y medio, la cual ha estado marcada por un claro movimiento alcista tras la intensa corrección sufrida en los meses de mayor impacto y de aplicación de medidas más restrictivas en el marco de la pandemia. En dicho contexto, el sector bancario, tanto en Europa como en España, fue el más castigado por los mercados, llegando a perder un 50 % de su valor, casi el doble que la pérdida registrada por el agregado del mercado. Sin embargo, la recuperación observada con posterioridad también ha sido mucho más intensa que en el resto de sectores, recuperando casi los niveles previos a la pandemia en el caso de la banca española, antes de la irrupción generada en esta tendencia por las tensiones geopolíticas de las últimas semanas (gráficos 1 y 2).

La recuperación observada en la valoración del sector bancario tras los momentos más duros de la pandemia ha sido mucho más intensa que en el resto de sectores (al igual que lo fueron las caídas), sitúandose casi en los niveles previos a la pandemia en el caso de la banca española, antes de la irrupción generada en esta tendencia por las tensiones geopolíticas de las últimas semanas.

Estos movimientos tan intensos en términos de valoración bursátil del sector, tanto en correcciones al alza como a la baja, ponen claramente de manifiesto el señalado carácter procíclico o de mayor riesgo que tiene el sector bancario, el cual muestra un coeficiente “beta” claramente superior a la unidad.

Factores explicativos del incremento en la valoración

Profundizando en los elementos que podrían explicar el movimiento de recuperación de la valoración del sector bancario tras los meses más duros de la pandemia, cabe mencionar principalmente dos factores explicativos, uno de ellos ligado a la evolución del sector durante el último ejercicio, y otro, de anticipación de un escenario más favorable para el negocio bancario en su actividad minorista.

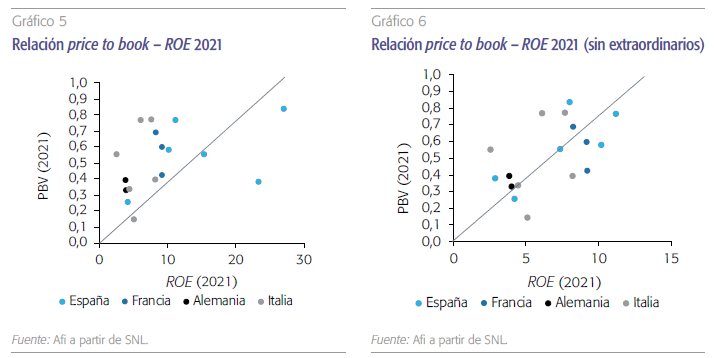

El primero de ellos estaría relacionado con la buena evolución que han registrado las cuentas de resultados del sector durante el ejercicio 2021, tras el importante esfuerzo de saneamientos llevado a cabo en 2020 (gráfico 3). Esa mejora en 2021 puede extenderse a los próximos años, en la medida en que los niveles de provisiones se han mantenido elevados con respecto al periodo prepandemia, lo que otorga cierta holgura para absorber incrementos de morosidad con cargo a esas intensas provisiones efectuadas.

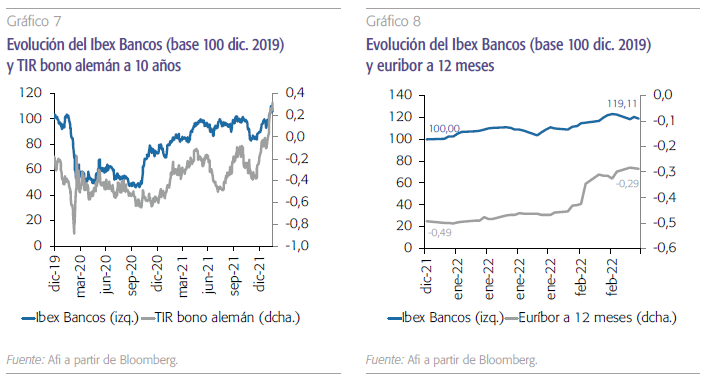

Esta mejora de rentabilidad ha sido generalizada en toda la banca europea, pero más intensa si cabe en el caso de la banca española como se puede observar en el gráfico 4. En él se aprecia el importante salto en términos de rentabilidad que ha tenido lugar entre los dos últimos ejercicios en una amplia muestra de entidades europeas y españolas, situándose todas ellas por encima de la diagonal. Esta diferencia entre el ROE de 2021 frente a 2020 resulta especialmente destacable en el caso de las entidades españolas, ya que los saneamientos realizados durante 2020 fueron mucho más intensos y, adicionalmente, se han registrado beneficios de carácter extraordinario en el 2021 que han reforzado las cuentas de resultados.

Al efecto positivo generado por la recuperación de la rentabilidad, se ha sumado la anticipación de la normalización de los tipos de interés, tras más de un lustro en terreno negativo, como factor determinante en la racha alcista de las valoraciones de los bancos.

En cualquier caso, dentro de esta tendencia generalizada de mejora en la rentabilidad del sector, cabe resaltar la elevada heterogeneidad que se mantiene entre las diferentes entidades, lo cual es un elemento que sin duda es tenido en cuenta por el mercado a la hora de valorar a unas y otras. Este hecho se pone de manifiesto en los gráficos 5 y 6, que muestran la relación existente entre la valoración relativa de cada banco (medida por la ratio price to book) y su rentabilidad sobre los fondos propios (medida por la ratio ROE).

Como se puede apreciar, existe una clara relación positiva entre ambas variables, de tal manera que el mercado valora en mayor medida a aquellos bancos que generan, y que estiman van a generar, una mayor rentabilidad sobre su capital. Además, esta relación positiva es más nítida si cabe y con mayor poder explicativo, como puede apreciarse en el gráfico 6, si se depura la rentabilidad de aquellos resultados de carácter extraordinario que, en el caso de algunos bancos (especialmente, en los inmersos en procesos de integración y otras operaciones corporativas), registraron en el ejercicio 2021, con un impacto significativo en las cuentas de resultados que distorsiona la visión más recurrente del ROE.

Más allá de la capitalización de los buenos resultados obtenidos en el último ejercicio, cabe mencionar un factor adicional que ha marcado la buena evolución del sector bancario en términos de valoración. Se trata de la anticipación de la normalización de los tipos de interés, tras más de un lustro en terreno negativo, que ha generado un impulso adicional al alza sobre las valoraciones de los bancos, dado el impacto positivo que esta recuperación de los tipos tendría en los márgenes bancarios y, por tanto, en la rentabilidad del sector.

Esta expectativa de repunte de los tipos relevantes para el negocio bancario, implícita en las curvas de tipos, cobraba especial relevancia en los meses finales de 2021, con claras señales por parte de la Reserva Federal estadounidense (Fed) de su disposición a elevar los tipos de forma rápida ya durante el año 2022. En el caso del Banco Central Europeo (BCE), a pesar de que inicialmente se mostraba más reticente a dicha posibilidad de revisar al alza los tipos, comenzó a emitir señales en la misma dirección en los primeros meses del año, aun reconociendo que la intensidad y naturaleza del repunte inflacionista en Europa es diferente del estadounidense, por lo que cabe esperar que la subida de tipos sea algo más tardía y previsiblemente menos intensa en el caso europeo.

En cualquier caso, este cambio de expectativas sobre la recuperación de los tipos supuso una palanca adicional en la recuperación de las valoraciones bursátiles del sector bancario. Como se pone de manifiesto en el gráfico 7, históricamente ha existido una elevada correlación positiva entre el tipo de interés a largo plazo libre de riesgo (representado, en el caso europeo, por la TIR del bono alemán) y la valoración bursátil de los bancos. Sin embargo, como se puede deducir del análisis de la evolución más reciente (gráfico 8), el protagonismo que adquirió la posibilidad de un ajuste al alza de los tipos en la eurozona más rápido e inminente en el tiempo y el impacto que este ha tenido en la evolución reciente de los tipos de interés a corto plazo hasta mediados del mes de febrero, intensificó la correlación entre la valoración del sector y el euríbor a 12 meses en la medida en que, sin duda, este movimiento sería altamente beneficioso para la banca europea, especialmente, para aquellas entidades con mayor sensibilidad de sus activos a movimientos en los tipos de interés.

Estimaciones del coste de capital en la banca europea

Sin menoscabo de la importante revalorización que ha experimentado la banca europea en el último año y medio, la mayoría de las entidades continúan cotizando por debajo de su valor en libros, lo cual pone de manifiesto que una amplia muestra de estos bancos no estaría generando la rentabilidad requerida por los inversores (coste de capital). En este sentido, el supervisor europeo viene mostrando desde hace varios años su preocupación por la baja rentabilidad de la banca y, sobre todo, por la reducida valoración de la misma en el mercado, en tanto en cuanto ello dificulta la emisión de acciones como mecanismo de fortalecimiento del capital.

El gap que existe entre el coste de capital estimado y el ROE de los últimos años en la banca europea pone de manifiesto que la rentabilidad requerida por los accionistas se ha situado sistemáticamente y de manera significativa por encima de la rentabilidad generada por el sector, justificando este hecho la caída registrada en las ratios price to book de la banca europea desde la crisis financiera, la cual cotiza de manera generalizada en niveles inferiores a la unidad.

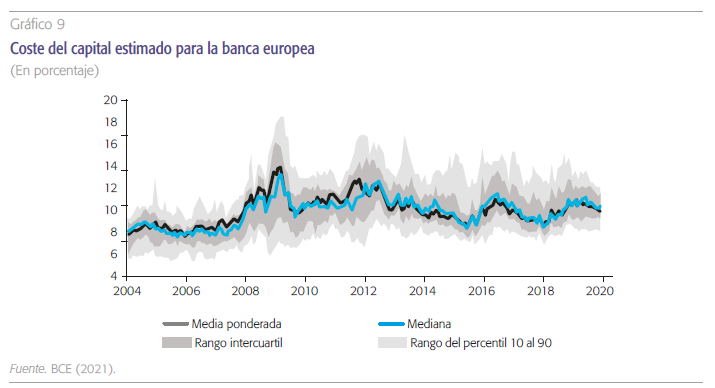

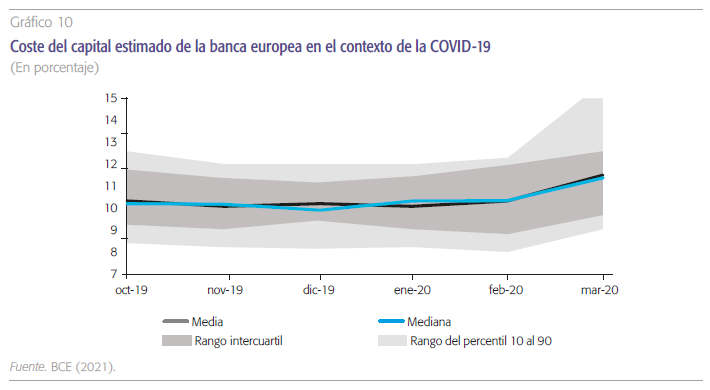

En la medida en que el coste del capital es una variable no observable, es necesario recurrir a estimaciones de dicha métrica como las publicadas de manera recurrente por el BCE. Como se puede apreciar en el gráfico 9, de acuerdo con sus estimaciones para cierre de 2019, existe una gran heterogeneidad en el coste de capital entre los bancos, situándose en un rango entre el 8 % en el percentil 10 y un 12 % para el percentil 90. Adicionalmente, estas estimaciones ponen de manifiesto el tensionamiento generado por la pandemia en términos de coste de capital de las entidades. Dicho repunte se habría comenzado a registrar en el mes de febrero de 2020 con las correcciones tan significativas que tuvieron lugar en los mercados financieros a raíz de la expansión de la COVID-19 y habría continuado esta tendencia alcista durante los meses más duros y de mayor incertidumbre de la pandemia (gráfico 10).

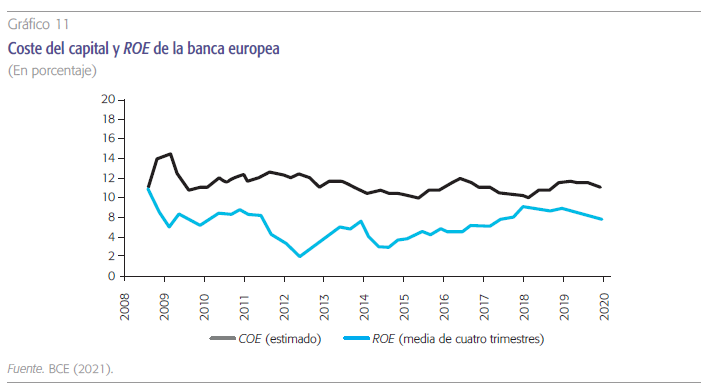

Partiendo de dichas estimaciones, el gap que existe entre el COE estimado y el ROE de los últimos años en la banca europea (gráfico 11) pone de manifiesto que la rentabilidad requerida por los accionistas (coste de capital) se ha situado sistemáticamente y de manera significativa por encima de la rentabilidad generada por el sector, justificando este hecho la caída registrada en las ratios price to book de la banca europea desde la crisis financiera, la cual cotiza de manera generalizada en niveles inferiores a 1x.

En esta línea, el regulador bancario europeo, la Autoridad Bancaria Europea (EBA, por sus siglas en inglés), publica recurrentemente la estimación de dicho coste de capital, así como de la rentabilidad sobre los fondos propios de acuerdo con las estimaciones realizadas y/o la percepción de una amplia muestra de bancos europeos.

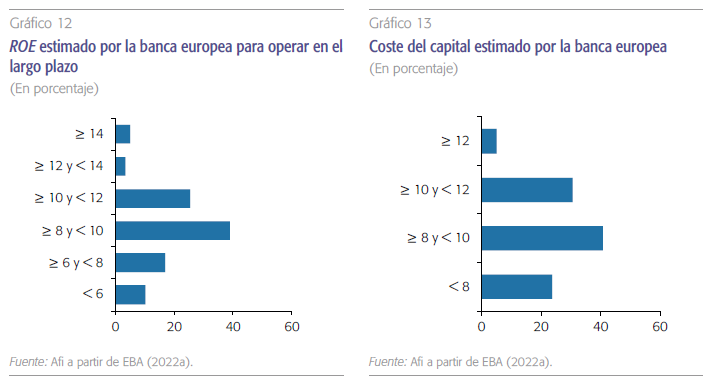

De acuerdo con la última publicación realizada por la EBA del Risk Assessment Questionarie (RAQ) de otoño de 2021 (EBA, 2021), una amplia muestra de las entidades bancarias encuestadas (en torno al 40 %), estiman que su ROE sostenible para operar en el largo plazo se situaría entre el 8-10 %, mientras que aproximadamente el 25 % estima que dicha rentabilidad sería algo más elevada y se situaría entre el 10-12 %.

En línea con estas cifras, las estimaciones del coste del capital que ponen de manifiesto las entidades en dicha encuesta señalan que una amplia mayoría (de nuevo, en torno al 40 %) sitúa el COE en niveles comprendidos entre el 8-10 %.

Como complemento a dichas estimaciones publicadas por el BCE y la EBA, cabe reflexionar sobre el coste de capital implícito en la valoración que hace el mercado del mismo en términos de price to book, la cual se mantiene en niveles inferiores a la unidad a pesar de la recuperación en bolsa que ha experimentado el sector durante los meses de mejora de las expectativas económicas.

En este sentido, tomando como hipótesis que el ROE generado por la banca europea en 2021 (sin considerar los efectos extraordinarios) es sostenible a velocidad de crucero, dichos niveles de rentabilidad, junto con la valoración actual en términos de price to book, permite derivar un coste de capital implícito para el conjunto de la banca europea que estaría ubicado en el entorno del 13-14 %, aunque, coincidiendo con las conclusiones del BCE, con una elevada heterogeneidad entre entidades. Esta estimación se encontraría en la parte alta del rango estimado por el BCE, así como por encima de las estimaciones realizadas por los principales bancos europeos en el último RAQ publicado por la EBA para el coste que exigiría el mercado a dichas entidades.

Entre las explicaciones que se pueden esconder tras este gap tan significativo entre el coste del capital implícito y la rentabilidad sobre los fondos propios, cabe mencionar, al menos, dos alternativas. Por un lado, dicho gap podría estar relacionado con la percepción por parte de los inversores de que los niveles de ROE generados por el sector en 2021 (incluso sin extraordinarios) no son sostenibles en el tiempo, reflejándose esto en una valoración inferior a la unidad en términos de price to book. En contraste, como alternativa algo más optimista, otra posible explicación de dicho gap podría ser que estos niveles de rentabilidad sí sean efectivamente sostenibles en el tiempo, existiendo, por tanto, un potencial de revalorización de la banca europea importante, tomando como referencia un coste del capital que se situaría en el entorno del 10 % de acuerdo con las estimaciones realizadas por un porcentaje elevado de la banca europea.

Conclusión

El sector bancario, en línea con su carácter procíclico, fue uno de los sectores más castigados durante los peores meses de la pandemia, pero de forma simétrica registraría luego una recuperación mucho más intensa, hasta verse truncada por el conflicto bélico en Ucrania. Ese intenso movimiento alcista post-pandemia habría estado explicado principalmente por la mejora de la rentabilidad del sector durante 2021, así como por la anticipación de las expectativas de subidas de tipos, que darían fin a al anomalía de tipos negativos en las referencias más relevantes para el negocio minorista (euríbor, sobre todo).

A pesar de ello, el sector bancario sigue operando con unos niveles de price to book inferiores a la unidad, que estarían poniendo de manifiesto el gap que existe entre coste de capital demandado por los inversores y la rentabilidad que genera el sector, lo cual podría esconder un potencial de revalorización de la banca asumiendo la sostenibilidad en el tiempo del ROE generado en 2021. En todo caso, los últimos acontecimientos registrados en el marco geopolítico dificultan este escenario de mantenimiento de la racha alcista del sector en bolsa, especialmente, al arrojar dudas sobre las decisiones de los bancos centrales en términos de normalización de los tipos de interés, variable que como se ha puesto de manifiesto ha marcado en gran medida la recuperación bursátil de los últimos meses.

Referencias

autoridad Bancaria europea, EBA (2022a). Risk Assesstemt Questionaire- Summary of results, autumm 2021, enero.

autoridad Bancaria europea, EBA (2022b). Risk Dashboard, Q3 2021, enero.

BANCO CENTRAL EUROPEO, BCE (2021). Measuring the cost of equity of euro área Banks. ECB Occasional Paper series, nº 254, January.

Notas

* Afi-Analistas Financieros Internacionales, S.A.