Cambio climático y finanzas sostenibles: análisis de la probabilidad de incumplimiento del riesgo de crédito

Fecha: diciembre 2025

cambio climático, ESG, riesgo físico, riesgo de transición, probabilidad de incumplimiento.

Alberto López Rivas, Fernando De Llano Paz y Paulino Martínez Fernández*

Papeles de Energía, N.º 30 (diciembre 2025)

El presente estudio examina la influencia del cambio climático en la probabilidad de incumplimiento (PD) y la integración de criterios ESG en modelos de riesgo crediticio. A través de una revisión de la literatura y el análisis de estudios de organismos como el BCE y el Banco de España, se evidencia que tanto los riesgos físicos como los de transición incrementan la PD. La incorporación de indicadores ESG mejora la predicción y reduce la vulnerabilidad financiera, promoviendo una asignación de capital más resiliente. Estos hallazgos apoyan la necesidad de adoptar enfoques sostenibles para fortalecer la estabilidad del sistema frente a desafíos ambientales.

1. INTRODUCCIÓN

Uno de los retos más importantes de nuestra época es el cambio climático, causado por las emisiones de gases de efecto invernadero, que incrementan la temperatura global y la probabilidad de eventos climáticos adversos.

Este tipo de fenómenos anteriormente descritos son los conocidos como riesgos físicos, están “asociados al incremento en la frecuencia y severidad de los eventos extremos (tales como inundaciones, sequías y tormentas) en caso de que el proceso de cambio climático se consume, y pueden tener un impacto muy elevado en el medio y largo plazo en ausencia de medidas de contención y mitigación” (AMCESFI, 2023).

Con el fin de afrontar los retos asociados al cambio climático, se logró el Acuerdo de París de 2015. Un tratado internacional firmado por 193 países, incluida la Unión Europea y Estados Unidos, si bien con la llegada de Donald Trump en 2025 estos han anunciado su retirada del acuerdo. España se unió en abril de 2016 y lo ratificó en 2017. El tratado se basa en tres objetivos fundamentales:

- Limitar el aumento medio de la temperatura global a 2 grados centígrados respecto a los niveles preindustriales.

- Redoblar esfuerzos para no superar la cota de 1,5 grados a finales de este siglo.

- Neutralidad climática en 2050 (que el CO2 liberado sea el mismo que absorbe la naturaleza, por ejemplo, los bosques).

Ahora bien, para conseguir los objetivos anteriormente mencionados, es necesario llevar a cabo cambios en las políticas climáticas, en los avances tecnológicos y modificaciones en las preferencias del mercado con el fin de mitigar el cambio climático. Por ello, además de los riesgos físicos ya descritos, deben tenerse en cuenta los riesgos de transición, definidos por el Banco Central Europeo (BCE) como impactos económicos y financieros asociados con la transición hacia una economía baja en carbono, ocasionados por las modificaciones descritas al inicio de este párrafo.

La revisión de la literatura muestra que no solamente las instituciones como el BCE o los bancos centrales nacionales como el Banco de España (BE) están interesados en el estudio del impacto del cambio climático en el sector financiero, sino que también autores académicos han iniciado sus propias investigaciones, pues, tal y como indica Palmieri et al. (2024), existía una amplia corriente bibliográfica que analizaba el impacto positivo de la aplicación de criterios ESG (Environment, Social, Governance) en los resultados financieros. Una subcorriente más reciente se centra en el vínculo entre las prácticas ESG y el riesgo bancario. Esto deriva de las medidas adoptadas por los reguladores y supervisores para alentar a los intermediarios financieros a introducir los riesgos climáticos y medioambientales en sus análisis y gobernanza interna.

2. Metodología

El marco teórico de este trabajo se centra en dos vertientes fundamentales: los riesgos climáticos y la integración de criterios ESG en la evaluación financiera. Por un lado, se distinguen los riesgos físicos —resultantes de fenómenos extremos como inundaciones, sequías y tormentas— y los riesgos de transición, que surgen del proceso de cambio hacia una economía baja en carbono. Estudios recientes del BCE, mediante escenarios como el “Objetivo 55”, evidencian que una transición acelerada puede mitigar significativamente el impacto sobre el riesgo crediticio, mientras que una transición tardía aumenta la probabilidad de incumplimiento.

Por otro lado, se destaca la creciente importancia de los criterios ESG para evaluar el comportamiento responsable de las empresas. En el ámbito europeo, la normativa (como el SFDR, Sustainable Finance Disclosure Regulation) obliga a las entidades financieras a divulgar cómo integran estos factores en sus decisiones, lo que ha llevado a que tanto organismos como estudios empíricos (por ejemplo, Yin et al., 2024) vinculen la calidad ESG con una reducción en el riesgo de crédito. Además, investigaciones del BE en España indican que las entidades están ajustando la oferta de crédito, favoreciendo a aquellas empresas que cumplen con estos criterios, lo que refuerza la necesidad de incorporar estas medidas en la evaluación del riesgo financiero.

El objetivo de este trabajo es realizar una revisión de literatura hasta 2024 acerca del cambio climático y las medidas que se están llevando a cabo para combatirlo de cara a posteriormente obtener un modelo de regresión en el que pueda evaluarse cómo el mismo influye en la capacidad de pago de las empresas en función del sector al que pertenezcan y su situación geográfica, concluyendo en cómo los bancos pueden verse afectados finalmente por los riesgos físicos y de transición a través del impago de sus riesgos.

Todo ello, observando cómo influyen las diferentes variables anteriormente mencionadas en la probability of default (PD), en castellano probabilidad de incumplimiento. La PD hace referencia a la probabilidad de entrada a 12 meses de un crédito normal en una calidad de crédito dudosa. Es decir, se trata de la probabilidad de migrar del estado de solvencia S1 al estado de solvencia S3 en este plazo.

3. RESULTADOS Y DISCUSIÓN

3.1. Estudios de organismos públicos

Las autoridades regulatorias y supervisoras han desarrollado herramientas para evaluar el impacto del cambio climático en la estabilidad financiera, empleando metodologías prospectivas como el análisis de sensibilidad y las pruebas de resistencia. Estos métodos permiten estudiar los riesgos climáticos, que afectan principalmente las exposiciones crediticias y de mercado del sector financiero frente a otros sectores, incluidos aquellos vulnerables a los eventos climáticos extremos o a los costes de la transición hacia una economía sostenible.

El Banco de España, como parte de este esfuerzo, ha adaptado su marco de pruebas de resistencia FLESB (Forward Looking Exercise on Spanish Banks) para analizar el impacto de las políticas de transición en España. Usaron escenarios macrofinancieros internos basados en el aumento del precio de los derechos de emisión y su ampliación sectorial, con un horizonte de análisis de tres años, estudiando el efecto en el crecimiento del valor añadido bruto (VAB) sectorial.

Utilizando datos granulares de la Central de Información de Riesgos (CIRBE), se estimó la probabilidad de impago (PD) de cada sector y tipo de empresa (grandes, pymes y empresarios individuales) según las perturbaciones de los escenarios. Además, se evaluaron los efectos en la rentabilidad y el apalancamiento de cada sector. Este enfoque permite capturar los impactos específicos de los riesgos físicos y de transición sobre la estabilidad del sistema financiero español. Se consideran tres tipos de variables explicativas:

- El crecimiento del VAB. Esta variable no varía por banco ni por tamaño de empresa.

- Un vector de otras M variables macro. Este vector no varía por banco, por unidad ni por tamaño. No se consideran retardos de este vector.

- Un vector de J ratios financieras agregadas por unidad y tamaño. Este vector no varía por banco y no se consideran retardos de él.

- Con estos componentes, el marco plantea para la PD transformada un modelo de panel de B bancos diferenciado para cada unidad y tamaño:

Donde α, p y β son escalares, mientras que θ y δ son vectoriales. La variable e es un término de error.

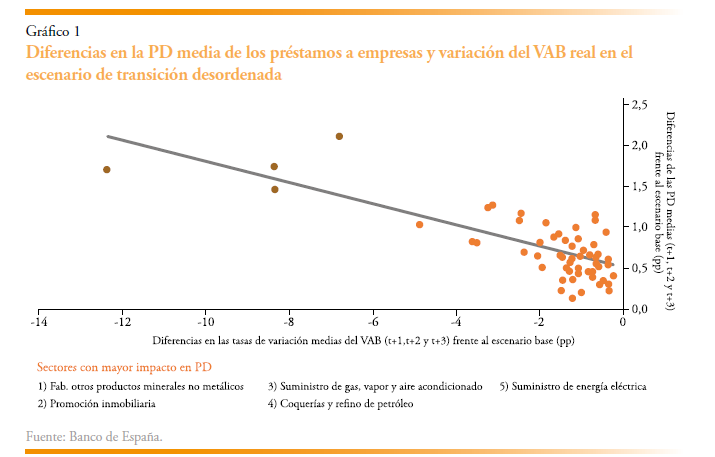

El Banco de España concluye que “el ejercicio muestra que los impactos de los escenarios de transición a corto plazo sobre la rentabilidad y la solvencia del sector bancario español son moderados, si bien el impacto en la PD y en la situación financiera es heterogéneo entre sectores. En particular, los sectores más vinculados a la emisión de gases de efecto invernadero resultarían ser los más afectados” (BE, 2021).

En España, existe la Autoridad Macroprudencial del Consejo de Estabilidad Financiera (AMCESFI) formada por el Ministerio de Asuntos Económicos y Transformación Digital, BE, CNMV y Dirección General de Seguros y Fondos de Pensiones. Se trata de un comité que emite un informe bienal de riesgos del cambio climático, cuyo objetivo es evaluar los riesgos asociados al cambio climático para el sistema financiero español, así como examinar el grado de cumplimiento del Acuerdo de París. Han emitido su “informe bienal de riesgos del cambio climático para el sistema financiero” en 2023, y en él se estudia el impacto del cambio climático en el sector bancario. Para ello se apoyan en el modelo de regresión desarrollado por el Banco de España anteriormente mencionado.

En el informe concluyen que:

- Respecto a los riesgos de transición, los sectores más influidos por el aumento de precios de las emisiones de CO2 y de los combustibles fósiles presentan mayores caídas en su VAB, lo que se traduce en un ascenso de su probabilidad de impago, observándose una correlación negativa entre el crecimiento del VAB real sectorial y la PD.

Los sectores más impactados serían:

- Fab. otros productos minerales no metálicos

- Coquerías y refino de petróleo

- Suministro de energía eléctrica

- Promoción inmobiliaria

- Suministro de gas, vapor y aire acondicionado.

Ahora bien, el impacto sobre la rentabilidad de las entidades, además de variar según la composición sectorial de su cartera de préstamos, también lo hace en función de su peso relativo del negocio en España, pues el informe concluye que el impacto es más moderado en las entidades de mayor tamaño con actividad internacional significativa.

Cabe mencionar que la transición hacia una economía descarbonizada genera un impacto menos adverso en las entidades y en el sistema financiero en general cuando se produce de modo gradual y anticipado.

- Respecto a los riesgos físicos, aplicando el método FLESB desarrollado por el BE, se demuestra que las sequías y el calor afectan negativamente a la productividad y, por tanto, al VAB, que ya sabemos tiene una correlación negativa con la PD, por lo que habrá mayor probabilidad de impago en función de la zona geográfica y sector, según estos se vean más influidos por la sequía y el calor (riesgos físicos).

Los sectores más afectados son aquellos dentro del sector inmobiliario, tanto construcción como promoción, la silvicultura y explotación forestal, y las actividades de transporte y anexas al transporte.

De esta forma concluyen que la pérdida de calidad del crédito es superior en aquellos sectores más influidos por la caída de la productividad. Como pasaba en el caso de los riesgos de transición, el impacto negativo en la rentabilidad de las entidades será mayor en las entidades con menor presencia internacional.

Otro aspecto para tener en cuenta para ver el impacto del cambio climático sobre la rentabilidad de los bancos será mediante las garantías de sus operaciones vigentes, pues los riesgos físicos deterioran los activos y, por tanto, la pérdida de valor de las garantías supondría un incremento de pérdidas y provisiones.

El impacto de los riesgos físicos afectará de forma diferente en función de la situación geográfica de los activos. Además, la ubicación en la cual las empresas desarrollan su actividad también afectaría a su productividad en función de si se dan riesgos físicos con mayor o inferior probabilidad, lo que incrementaría la PD. Un ejemplo claro de esto es lo acontecido en Valencia con la DANA a finales de 2024. Esto demostraría lo indicado por la herramienta del BE, Catalist, que, como ya hemos mencionado, indicaba que habría diferencias de impacto en función del sector (anteriormente estudiado por el FLESB) y por región.

De esta forma, el Banco de España ha efectuado un análisis para evaluar el riesgo de inundaciones en la cartera hipotecaria bancaria en España. Para el análisis combina tres bases de datos:

- Sistema Nacional de Cartografía de Zonas Inundables (MITECO), que en su página web proporciona información geolocalizada de zonas con riesgos de inundación, diferenciadas según frecuencias de eventos (10, 50, 100 y 500 años).

- CIRBE: identifica las viviendas usadas como garantía hipotecaria, con detalles como la referencia catastral, el valor de tasación, el importe del préstamo dispuesto y la situación de pago.

- Catastro: ofrece la geolocalización de las viviendas, permitiendo relacionarlas con las hipotecas registradas.

Concluyen que un 2,7 % de las viviendas identificadas está en zonas inundables con mayor frecuencia de eventos (10 y 50 años), y el 7,7 % en zonas con menor frecuencia de eventos (100 y 500 años). Las viviendas en zonas inundables representan aproximadamente un 6,6 % del volumen total del crédito dispuesto o del valor de tasación.

Por ello, las instituciones, a través de sus estudios, están concienciando a la población, a las empresas y a las entidades que forman parte de los servicios financieros acerca del papel relevante de cada uno para combatir el cambio climático y evitar los riesgos físicos y de transición derivados del mismo. Así, remarcan la importancia de conseguir introducir medidas adicionales en el análisis de las operaciones e introducir nuevas variables en el estudio de la probabilidad de impago como son la situación y el sector, pues el impacto es diferenciado.

3.2. Estudios académicos

Los autores académicos, tal y como adelantábamos al inicio de este paper, han comenzado a interesarse cada vez más en este ámbito, obteniendo sus propias conclusiones y estudios.

Estudios que vinculan la PD con los criterios ESG

Existen diferentes investigaciones centradas en analizar la probabilidad de impago sobre los riesgos bancarios y cómo los modelos actuales deberían incluir mejoras para predecir la insolvencia y de esta manera hacer más eficientes sus provisiones junto a su rentabilidad. Autores como Shi et al. (2023) concluyen que existe una discrepancia entre las pérdidas reales y las esperadas en los modelos, y por ello indican que deberían revisarse los modelos actuales y fortalecer la gestión del riesgo y la regulación financiera.

Esta opinión compartida por diferentes autores da lugar a que algunos, como Javidi et al. (2024), aporten mejoras concretas con sus estudios. Ellos, en su artículo, sugieren que las instituciones financieras deben considerar no solo el riesgo individual de cada prestatario, sino también cómo estos riesgos están interrelacionados dentro de su cartera. Por ello, los prestamistas deberían cobrar márgenes más altos a empresas cuya probabilidad de incumplimiento está altamente correlacionada con la de otras empresas de su cartera.

De esta forma, incluir variables adicionales en la predicción de la probabilidad de incumplimiento y el análisis de los riesgos da lugar a resultados más sólidos y veraces. Esto ha llevado a múltiples organismos públicos como el Banco de España a estudiar el impacto de los riesgos físicos y de transición en la PD.

También diferentes académicos vinculan el impacto del cambio climático en el impago de los riesgos. El estudio realizado por Noth et al. (2023) revela que los desastres naturales deterioran la estabilidad de los bancos al aumentar la morosidad y afectar a la rentabilidad en el sistema financiero estadounidense. Las instituciones en zonas de alto riesgo adoptan estrategias conservadoras y fortalecen sus reservas para enfrentar estos shocks. A través de modelos econométricos, demuestran que la exposición a eventos catastróficos tiene un impacto significativo en los indicadores de riesgo, aunque su efecto se modera con una adecuada gestión de riesgos y una sólida capitalización. En definitiva, la resiliencia bancaria depende crucialmente de la diversificación y de la eficacia en la mitigación de riesgos ante los desastres.

Un estudio que se podría vincular con el desarrollado por los autores anteriores es el de Calabrese et al. (2024), que estudian el efecto de los ciclones y lluvias intensas en la probabilidad de impago, concluyendo que estos eventos climáticos extremos incrementan el riesgo de impago, duplicando la probabilidad de incumplimiento en condiciones extremas. Además, el análisis de escenarios futuros bajo cambio climático muestra un aumento sistemático del riesgo hipotecario. Estos hallazgos subrayan la importancia de incorporar riesgos climáticos en la evaluación crediticia para mejorar la resiliencia de los portafolios hipotecarios.

La Torre et al. (2021) presentan un estudio que evidencia que la actual estrategia de las autoridades, mencionada en puntos anteriores y centrada en gestionar riesgos ESG, es fundamental para la transición hacia modelos bancarios más sostenibles, concluyendo que la intervención de las autoridades es necesaria para “forzar” la integración de un nuevo modelo de negocio basado en la gestión de riesgos ESG.

Similar al estudio realizado por el BE bajo el marco de pruebas FLESB que anteriormente hemos mencionado, pero con variaciones, los autores Palmieri et al. (2023), utilizando una muestra europea de 211 empresas que cotizan en bolsa entre 2013 y 2022, analizan el impacto sobre la probabilidad de impago (PD) de las empresas mediante la influencia del desempeño ESG combinado con la afiliación a un sector o índice bursátil, bajo el siguiente modelo:

Las variables utilizadas en este caso son:

Las conclusiones obtenidas son:

- Impacto de las puntuaciones ESG. Las mejoras en las puntuaciones ambientales están asociadas con una reducción en la probabilidad de incumplimiento de las empresas.

- Influencia del sector y los índices bursátiles. Al controlar por el sector industrial y la pertenencia a índices bursátiles, se observa un aumento en la percepción de riesgo de las empresas, lo que sugiere que estos factores pueden influir en la evaluación del riesgo crediticio.

Por ello, tras las conclusiones obtenidas con su modelo, otorgan una serie de recomendaciones:

- Para las instituciones financieras. Se recomienda adoptar un enfoque holístico que integre las puntuaciones ESG en las prácticas de concesión de préstamos, ajustando las evaluaciones según el sector industrial y la pertenencia a índices bursátiles.

- Para los responsables de políticas y reguladores. Se sugiere apoyar la adopción generalizada de métricas ESG en la evaluación del riesgo crediticio, promoviendo prácticas de préstamo más sostenibles y responsables.

Una variante al modelo anterior es la desarrollada por Palmieri et al. (2024), que aplican un análisis de efectos aleatorios a una muestra de 639 bancos europeos entre 2013 y 2022. Utilizan técnicas de clustering para clasificar los modelos de negocio bancarios y evalúan la relación entre las puntuaciones ESG y la probabilidad de incumplimiento, considerando las interacciones entre los diferentes modelos de negocio y los pilares ESG.

Mejorar el desempeño en el pilar ambiental puede reducir la probabilidad de incumplimiento en los bancos mayoristas y minoristas, sugiriendo que las prácticas sostenibles fortalecen la estabilidad financiera en estos modelos de negocio. La implementación de estrategias ESG muestra un impacto más significativo en la mitigación del riesgo de incumplimiento a largo plazo, especialmente en bancos con modelos de negocio específicos.

Los hallazgos sugieren que las estrategias de supervisión bancaria deberían adaptarse según el modelo de negocio específico de cada banco, promoviendo inversiones diversificadas en ESG para mitigar riesgos de manera efectiva. Se recomienda que los bancos desarrollen estrategias ESG alineadas con su modelo de negocio particular para maximizar la reducción del riesgo de incumplimiento y mejorar la sostenibilidad financiera.

Resultados similares son los obtenidos por Brogi et al. (2022), cuyo estudio demuestra que la adopción de altos estándares ESG actúa como un factor mitigador del riesgo crediticio, al mejorar la transparencia y la gestión de riesgos en las empresas. Al integrar variables financieras tradicionales con indicadores ESG en un modelo econométrico de panel, se evidencia que las empresas con mejores prácticas en estas áreas presentan menores probabilidades de impago. Estos hallazgos sugieren que la conciencia y desempeño ESG no solo benefician la sostenibilidad empresarial, sino que también constituyen un elemento clave para fortalecer la solidez crediticia y optimizar la toma de decisiones por parte de inversores y bancos.

Si bien la mayor parte de los autores mencionados se centran en estudios europeos, Asia también ha comenzado a investigar la relevancia y la relación que existe entre los criterios ESG y la PD. Los autores Hao et al. (2022), con su estudio centrado en las empresas chinas cotizadas, demuestran que las calificaciones ESG más altas están correlacionadas con una disminución en el riesgo de incumplimiento financiero. Este efecto mitigador se intensifica en horizontes temporales más prolongados. Los hallazgos subrayan la importancia de integrar prácticas ESG en la estrategia corporativa para fortalecer la estabilidad financiera a largo plazo, lo que fortalece las ideas obtenidas por los otros autores anteriormente mencionados y refleja que no se trata de una zona en concreto como Europa y EE. UU. sino que también se produce en países asiáticos como China.

Igual que hacen los autores anteriores Baviera (2022), evidencia que pequeñas imprecisiones en el modelo en la estimación de parámetros clave (PD y LGD) pueden generar discrepancias significativas en los requerimientos de capital regulatorio. Estas variaciones tienen el potencial de afectar la estabilidad financiera al inducir una asignación de capital inadecuada.

Por ello, si bien se centra en analizar la sensibilidad de los modelos de riesgo a errores en la estimación de parámetros clave (PD y LGD), sin abordar directamente la incorporación de variables ESG, la integración de variables como los indicadores ESG resulta prometedora para enriquecer el análisis del riesgo crediticio.

De esta forma, los resultados obtenidos de los diferentes estudios mencionados cuadran con las expectativas y conclusiones indicadas por organismos como el BCE y el BE, aportando mejoras concretas en los modelos establecidos y reforzando la idea de que la aplicación de criterios ESG por empresas y entidades es fundamental para combatir los diferentes riesgos ligados al cambio climático, generando beneficios para la economía global, además de reportar una mayor rentabilidad y menor incertidumbre a los bancos. Se subraya además el papel principal que tiene el BCE y el resto de los órganos reguladores para incentivar que las entidades apliquen este tipo de políticas.

4. conclusiones

Como puede apreciarse, es clave combatir el impacto del cambio climático y hacerlo de forma rápida y con una transición ecológica, de cara no solo a rebajar los riesgos físicos, sino también los riesgos de transición vinculados al proceso de los cambios necesarios para conseguir los objetivos establecidos en el Acuerdo de París.

Como hemos visto, para los bancos también es clave seguir avanzando en la adopción de los criterios ESG de cara a minorar su riesgo de impago y conseguir una mayor calidad crediticia en su cartera.

El cambio climático representa un desafío sistémico para la estabilidad financiera global, con impactos diferenciados en sectores económicos y regiones geográficas. La exposición de las instituciones financieras a riesgos físicos y de transición puede generar pérdidas sustanciales si no se implementan medidas adecuadas de mitigación y adaptación. Los estudios analizados en este trabajo reflejan que existe un consenso, pues enfatizan la necesidad de integrar estos riesgos en la planificación financiera y en la regulación prudencial para garantizar la estabilidad económica a largo plazo. La implementación de políticas climáticas ordenadas y el desarrollo de metodologías avanzadas para la evaluación de riesgos son fundamentales para la resiliencia del sistema financiero europeo.

Para finalizar, cabe mencionar como hitos a conseguir en nuevos estudios, la creación de un modelo de regresión introduciendo nuevas variables, como la situación geográfica de cara a obtener nuevos resultados y conclusiones que completen lo desarrollado por el Banco de España en su modelo FLESB o al obtenido por Palmieri et al. (2023). Respecto al origen de los datos, la aportación de estos por parte de un organismo público, como puede ser el Banco de España, daría más rigor a los resultados.

La introducción de nuevas variables para ver la fluctuación en la PD ha sido desarrollada en múltiples estudios, tanto por autores académicos diversos como por diferentes instituciones.

El estudio será clave para seguir concienciando a las entidades financieras de la importancia de incluir los criterios ESG en sus procedimientos de cara a que el cambio climático tenga un menor impacto en su rentabilidad, además de remarcar su papel fundamental en evitar el riesgo de transición, dado que los bancos son uno de los motores económicos de un país, pues facilitan el flujo de dinero, financian proyectos, permiten el acceso al crédito y fomentan la inversión, lo que impulsa que las decisiones de las empresas se dirijan hacia prácticas más o menos responsables con el medioambiente.

REFERENCIAS

AMCESFI. (2023). Informe bienal de riesgos del cambio climático para el sistema financiero.

Banco Central Europeo. (2024). La prueba de resistencia climática realizada en el marco «Objetivo 55» muestra que es poco probable que las pérdidas por riesgo de transición, por sí solas, supongan una amenaza para la estabilidad financiera de la UE.

Banco de España. (2021). Un primer análisis de los riesgos de transición energética con el marco de pruebas de resistencia FLESB del Banco de España (citada en relación con los escenarios de transición y su impacto en la PD).

Banco de España. (2023). Estudio sobre el riesgo climático y la oferta de crédito en España, utilizado para el análisis de los riesgos físicos (por ejemplo, en el caso de las inundaciones).

Baviera, R. (2022). The estimation risk in credit regulatory capital.

Brogi et al. (2022). Estudio que evidencia cómo la adopción de altos estándares ESG puede mitigar el riesgo crediticio.

Calabrese et al. (2024). Estudio sobre el impacto de eventos climáticos extremos (ciclones, lluvias intensas) en la probabilidad de incumplimiento, con especial énfasis en el riesgo hipotecario.

Hao Li et al. (2022). Investigación sobre la relación entre las calificaciones ESG y la reducción del riesgo de incumplimiento, con especial referencia al contexto de empresas cotizadas en Asia.

Javadi, S., & Ouah, T. (2024). Credit risk correlation and the cost of bank loans.

La Torre et al. (2021). Investigación que resalta la importancia de la intervención de las autoridades para impulsar la integración de modelos de gestión de riesgos ESG en el sector bancario.

Ministerio para la Transición Ecológica y el Reto Demográfico (MITECO) (s.a.). Zonas Inundables asociadas a periodos de retorno.

Noth et al. (2023). Natural disasters and bank stability: Evidence from the US financial System, que aporta evidencia sobre el efecto de desastres naturales en la estabilidad bancaria.

Palmieri et al. (2023). Trabajo que analiza, mediante una muestra europea, el impacto de las puntuaciones ESG (combinadas con el sector y la pertenencia a índices bursátiles) sobre la probabilidad de incumplimiento.

Palmieri et al. (2024). Estudio que vincula la aplicación de criterios ESG con una reducción en la probabilidad de incumplimiento (se cita en la introducción y nuevamente como variante del modelo).

Shi, B. F. et al. (2020). Exploring the mismatch between credit ratings and loss-given.

Yin, Z. J. et al. (2024). Climate risk and corporate ESG performance: Evidence from China.

NOTAS

* Universidad de La Coruña.

1 Fuente: Palmieri et al. (2023).