Análisis del sector exterior español tras la COVID-19: ¿oportunidades en tiempos de cambios?

Fecha: septiembre 2021

Ramon Xifré*

Sector exterior, España, COVID-19, Importaciones, Exportaciones

Cuadernos de Información Económica, N.º 284 (septiembre-octubre 2021)

El objetivo del presente trabajo es analizar hasta qué punto la crisis de la COVID-19 ha generado cambios y oportunidades en la posición exterior de la economía española. La caída en las importaciones y exportaciones pos-COVID (cerca del 40 % interanual) es comparable a la caída posterior a la crisis global de 2008, pero la recuperación (con un crecimiento interanual de las exportaciones superior al 70 % en abril de 2021) ha sido mucho más vigorosa. Esto plantea la cuestión de si se trata principalmente de un mero efecto de compensación frente a los flujos interrumpidos de 2020 o si se están produciendo cambios estructurales significativos. Es todavía pronto para dar una respuesta clara, pero hay ciertos indicios de cambio estructural. El saldo de la balanza comercial no energética, sistemáticamente en déficit, está en superávit en los seis primeros meses de 2021. El sector que contribuye en mayor medida a esta recuperación es la exportación de productos alimentarios y el mercado que principalmente soporta esta subida es el extra-UE. En la medida en que este sector es uno de los pilares de las exportaciones españolas, puede considerarse que se están sentando las bases para una mejora estructural de la posición exterior de la economía española.

El objetivo del presente trabajo es analizar hasta qué punto la crisis de la COVID-19 ha generado cambios en la posición exterior de la economía española. De este modo, se pretende contribuir al actual debate sobre las oportunidades y desafíos presentes en la recuperación de la economía española (Torres y Fernández, 2021) y da continuidad a análisis anteriores (Xifré, 2015, 2019). El trabajo se centra en las importaciones y exportaciones de bienes de España con destino intra-UE y extra-UE a partir de los datos de Eurostat, cubriendo como último dato el mes de junio de 2021. Se realiza primero un análisis agregado y posteriormente en términos desagregados por sectores.

Más allá del análisis coyuntural del sector exterior, el presente trabajo pretende también contribuir a la reflexión sobre el lugar que la economía española ocupa en un entorno internacional en tiempos de cambios y, muy probablemente, afectado todavía por los procesos de ajuste pos-COVID-19.

Análisis agregado

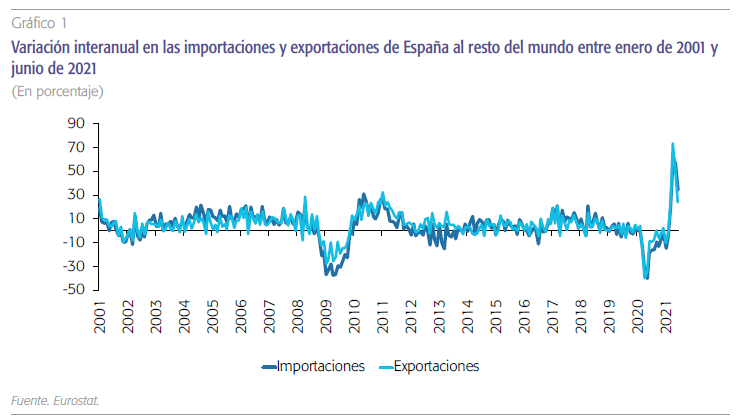

En primer lugar, se pretende situar la evolución reciente del comercio de bienes de España en perspectiva temporal. Por ese motivo, el gráfico 1 muestra las variaciones interanuales de las exportaciones e importaciones mensuales españolas al resto del mundo entre los meses de enero de 2001 a junio de 2021. Como se puede observar, la mayor parte de las fluctuaciones en periodos ajenos a las crisis se ha mantenido entre crecimientos interanuales del 20 % y caídas del 10 %.

Después de la irrupción de la crisis económica y financiera global en 2008, las exportaciones españolas experimentaron caídas del 30 % en diversos meses, mientras que las caídas de las importaciones llegaron al 40 %. El periodo de caídas interanuales atípicamente altas (superiores al 20 %) se alargó entre los meses de noviembre de 2008 a octubre de 2009 para las importaciones y entre enero y julio de 2009 para las exportaciones. Posteriormente, se produjo un periodo de recuperación con tasas de crecimiento atípicamente altas (superiores al 20 %), a partir de marzo de 2010, extendiéndose hasta enero de 2011 en el caso de las importaciones y abril de 2011 para las exportaciones.

En el caso de la crisis de la COVID-19, los periodos de caídas sostenidas fueron de menor duración (empezaron en marzo de 2020, cesando en agosto para el caso de las importaciones y en mayo para las exportaciones), pero de mayor intensidad (alcanzándose una caída de ambos flujos del 40 % interanual). El hecho más destacable es la fortísima recuperación de ambos flujos que, naturalmente, se debe en buena parte a las caídas previas de 2020. En abril de 2021 las exportaciones aumentaron un 73 % interanual y un 50 % en mayo, mientras que las importaciones registraron crecimientos del 62 % y 56 % respectivamente. Estas reacciones tan súbitas no se observaron en la anterior crisis. En suma, estos datos confirman que nos encontramos en un periodo claramente atípico en términos históricos y de perspectivas aún inciertas.

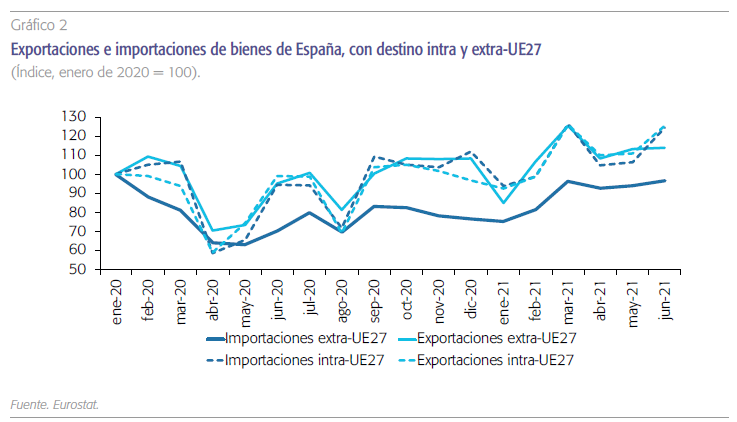

Para conocer más detalles de los flujos agregados, el gráfico 2 muestra la evolución mensual del comercio exterior de bienes de España haciendo una doble descomposición: en términos de destino, intra-UE27 o extra-UE27, y en términos de flujo, importaciones y exportaciones. Las cuatro series están normalizadas con respecto al mes de enero de 2020, es decir, se representan como un índice, correspondiendo a enero de 2020 el valor de 100. Esta representación permite observar la velocidad de recuperación de cada una de las series.

El comercio de bienes de España intra-UE27 muestra una evolución parecida tanto para el caso de las exportaciones como para el de las importaciones. Como ya se ha mostrado más arriba, en el momento de la máxima caída pos-COVID, ambas series experimentaron la misma reducción (un 40 %) y su trayectoria posterior es igualmente parecida, recuperando ambas en febrero de 2021 los niveles de enero de 2020. La evolución de las exportaciones españolas extra-UE27 guarda un cierto parecido con las dos series anteriores. En cambio, las importaciones de España extra-UE27 presentan una evolución diferenciada. El impacto de la primera caída en abril de 2020 fue parecido a las tres series anteriores, pero la recuperación ha sido más lenta y en junio de 2021 todavía no se había recuperado el nivel de enero de 2020. En otras palabras, las importaciones españolas procedentes del mundo se diferencian tanto de las exportaciones españolas hacia el resto del mundo como de las importaciones españolas procedentes de la UE-27. Este es un dato que conviene retener.

La mejoría pos-COVID en los saldos intra-UE se ha visto acompañada de un creciente deterioro en los déficits extra-UE, resultando una expansión del déficit comercial agregado desde febrero de 2021.

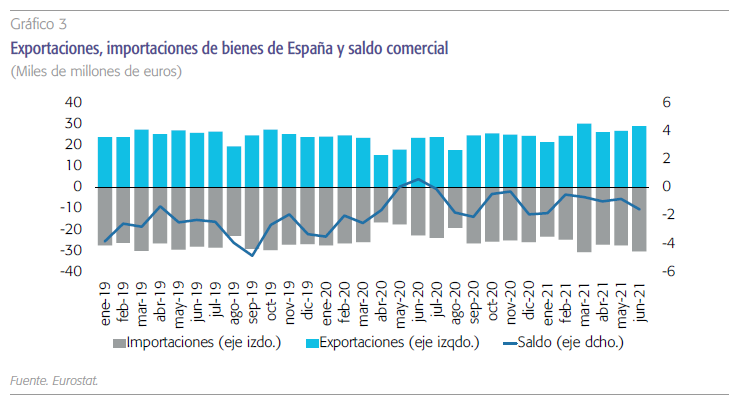

Pasando ahora al análisis del saldo de la balanza comercial de bienes, el gráfico 3 representa dicho saldo y ambos flujos entre enero de 2019 y junio de 2021. Como es bien conocido, la balanza comercial española de bienes con el resto del mundo presenta un déficit sistemático, que durante 2019 osciló entre 1.000 y 5.000 millones de euros mensuales. La crisis de la COVID-19 provocó una reducción de este déficit, hasta llegar a registrar leves superávits de 46 y 575 millones de euros en mayo y junio de 2020. Vista la evolución posterior, estos superávits parecen obedecer mucho más a las condiciones excepcionales del momento que a una mejora estructural de la posición internacional de las empresas españolas. Con todo, y este es otro punto a retener, los déficits comerciales mensuales pos-COVID oscilan en una banda significativamente menor y no han superado los 2.000 millones de euros hasta el momento.

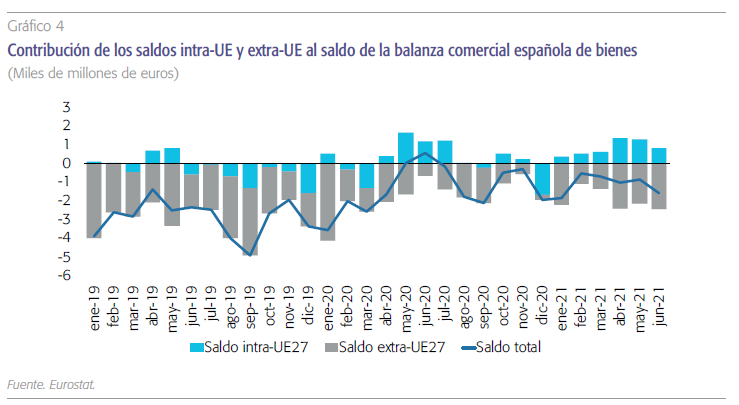

Para realizar un primer análisis del origen de esta posible mejora estructural en la posición exterior de la economía española, el gráfico 4 descompone el saldo comercial agregado en las contribuciones de los saldos comerciales intra-UE27 y extra-UE27.

Una primera observación es que, como es bien sabido, el saldo intra-UE27 está más equilibrado que el saldo extra-UE27, que presenta sistemáticamente déficits significativos, en buena medida debido a la importación de productos energéticos. En el periodo pre-COVID, los únicos superávits intra-UE27 corresponden a los meses de abril y marzo de 2019 y febrero de 2020. El gráfico 4 permite explicar la mejoría en el saldo global pos-COVID como resultado de unos superávits intra-UE27 que se observan de forma estable desde enero de 2021. Con todo, también hay que hacer notar que esta mejora en los saldos intra-UE se ha visto acompañada de un creciente deterioro en los déficits extra-UE, resultando una expansión del déficit comercial agregado desde febrero de 2021.

Análisis desagregado

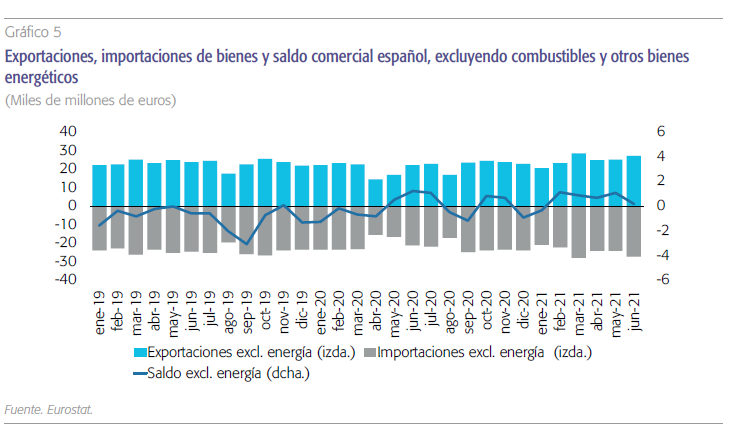

Como primer análisis desagregado, el gráfico 5 representa las exportaciones, importaciones y saldo comercial total de la balanza no energética, es decir, excluyendo el comercio de combustibles y otros bienes energéticos. La balanza energética se basa en la clasificación de productos según la Clasificación Uniforme para el Comercio Internacional (CUCI, o SITC por sus siglas en inglés) considerando el capítulo 3 (combustibles y lubricantes minerales y productos conexos). La balanza no energética se obtiene sustrayendo el capítulo 3 a la balanza comercial total.

Como se puede observar, el saldo de la balanza comercial no energética española presenta sistemáticamente mejores resultados que la balanza total, reflejando el conocido hecho de que España, como la mayoría de los países industrializados, es importador neto de combustibles y bienes energéticos. De nuevo se observa una mejoría reciente en el saldo no energético de la balanza comercial española alcanzando superávit en febrero de 2021 y manteniéndolo desde entonces.

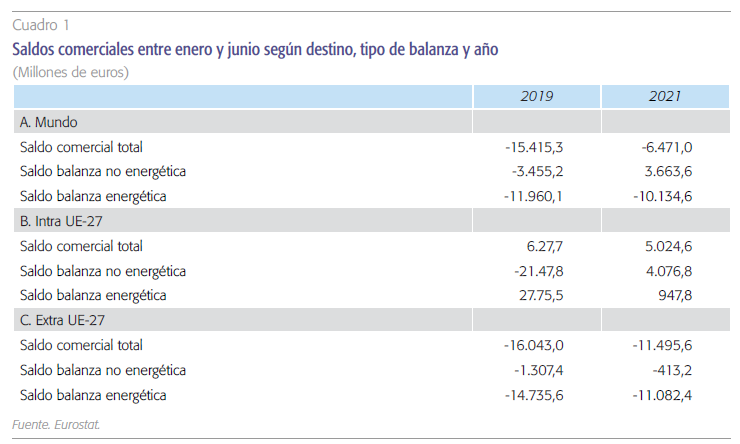

Obviando ahora el año 2020, por el impacto tan extraordinario y atípico de la COVID-19, el cuadro 1 presenta los saldos durante los seis primeros meses de año en 2019 y 2021 bajo una doble descomposición: geográfica (mundo, intra-UE27 y extra-UE27) y por tipo de producto (balanza comercial total, balanza energética y balanza no energética).

Probablemente el punto más destacable que se observa en el cuadro 1 es el cambio en el signo de la balanza no energética mundial de los seis primeros meses del año, pasando de un déficit de más de 3.400 millones a un superávit superior a los 3.600 millones (panel A del cuadro 1). Por tanto, se ha producido una mejora de más de 7.100 millones en el saldo de la balanza no energética en la primera mitad del año entre 2021 y 2019. Como se puede apreciar en el cuadro 1 (panel B), la mayor parte de esta mejora en los saldos de la balanza no energética proceden del comercio intra-UE, que pasa de un déficit superior a los 2.100 millones a un superávit de casi de 4.100 millones. En cuanto a la balanza no energética extra-UE (panel C), se ha producido también una mejoría, pero más discreta, manteniéndose en déficit, pero reduciéndose su importe, de los cerca de 1.300 millones en 2019 a cerca de 400 millones en 2021.

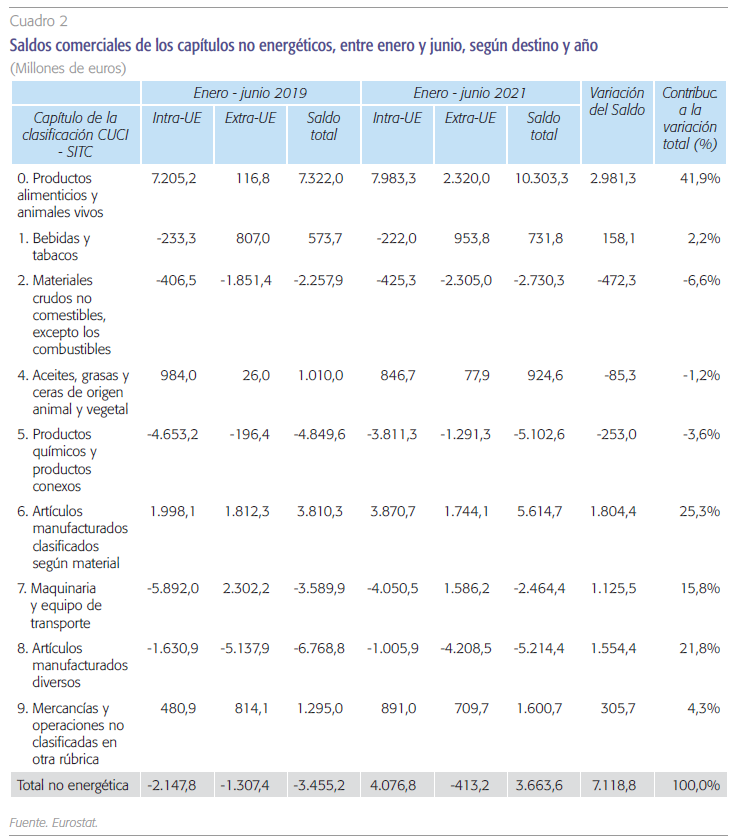

Para conocer con mayor detalle los sectores responsables de esta mejora en el saldo de la balanza no energética posterior a la crisis de la COVID-19, el cuadro 2 descompone los saldos en los seis primeros meses de 2019 y 2021 en los nueve capítulos, excluyendo los combustibles, de la clasificación CUCI. Este cuadro, en primer lugar, realiza una doble descomposición de los saldos no energéticos (por destino y por capítulo de mercancía), y en segundo lugar presenta para cada capítulo la variación en el saldo total y la contribución de cada capítulo a la variación del saldo total.

La mayor contribución a la mejora del saldo no energético corresponde al capítulo de los productos alimenticios y animales vivos, que representa cerca del 42 % de la mejora total. En términos geográficos, esta mejora de concentra en el comportamiento de los flujos extra-UE, que incrementan muy significativamente su superávit, pasando de los 116 a los 2.320 millones de euros.

Como se puede apreciar, la mayor contribución a la mejora del saldo no energético corresponde, con mucha diferencia, al capítulo de los productos alimenticios y animales vivos (capítulo 0 de la CUCI), que representa cerca del 42 % de la mejora total. En términos geográficos, esta mejora de concentra en el comportamiento de los flujos extra-UE, que incrementan muy significativamente su superávit, pasando de los 116 a los 2.320 millones de euros. A pesar de que el saldo intra-UE en este capítulo es mucho mayor, su mejoría es más discreta.

En segundo lugar, las dos ramas de productos vinculados con las manufacturas (capítulos 6 y 8 de la CUCI) contribuyen de forma relativamente parecida a la mejora. El capítulo 6 (cuyo nombre oficial es “artículos manufacturados, clasificados principalmente según el material”) recoge manufacturas relativamente menos elaboradas tales como cuero, caucho, papel, tejidos, etc., así como metales. El capítulo 8 incluye manufacturas más elaboradas como las prendas de vestir y calzado, muebles, instrumentos científicos, y manufacturas elaboradas diversas. Con todo, la forma en que estos dos capítulos contribuyen a la mejora del saldo es diferente. En el caso del capítulo 6, se produce una mejora importante en el superávit existente intra-UE, pasando de 1998 a 3.870 millones de euros y un leve retroceso en superávit extra-UE. En el caso del capítulo 8, se debe a una reducción de los déficits tanto intra-UE como extra-UE, destacando ligeramente la mejora en este último, que pasa de los 5.137 a los 4.208 millones de euros.

Conclusiones

Como ha ocurrido con tantos otros fenómenos, la reacción de las importaciones y exportaciones españolas a la crisis de la COVID-19 no conoce precedentes históricos inmediatos. Nos encontramos en una situación y perspectivas dominadas todavía por la incertidumbre. La caída en ambos flujos pos-COVID (cerca del 40 % interanual) es comparable a la caída posterior a la crisis económica y financiera de 2008, pero la recuperación (con un crecimiento interanual de las exportaciones superior al 70 % en abril de 2021) ha sido mucho más vigorosa.

Esta súbita recuperación puede deberse principalmente a la reactivación de flujos retenidos por la crisis o, alternativamente, puede ser que la crisis de la COVID-19 haya propiciado cambios estructurales en el comportamiento exterior de la economía y las empresas españolas. No se puede responder todavía de forma clara a esta cuestión y el presente trabajo presenta algunos análisis preliminares de las exportaciones e importaciones de mercancías, con destino tanto intra como extra-UE.

Durante el año 2019, el déficit comercial español mensual osciló entre 1.000 y 5.000 millones de euros. Los déficits mensuales pos-COVID oscilan en una banda menor y no han superado los 2.000 millones. El origen geográfico de esta mejora está principalmente en los intercambios intra-UE, que han pasado de estar en déficits casi sistemáticos previamente a la COVID-19 a mantener superávits desde enero de 2021.

Hay que resaltar el cambio en el signo de la balanza no energética de los seis primeros meses del año, que ha pasado de un déficit de más de 3.400 millones en 2019 a un superávit de más de 3.600 millones en 2021, es decir, arrojando una mejora superior a los 7.100 millones de euros en la primera mitad del año. En términos sectoriales, los productos que han contribuido más a la mejora del saldo total son los alimentarios, concentrándose la mejora en el comercio extra-UE. En segundo lugar, la mejora en el saldo no energético se explica por la mejora en el comportamiento de las manufacturas, tanto las más elaboradas como las relativamente menos elaborados, en este caso con mayor contribución de las exportaciones intra-UE.

Es pronto para hablar de cambios estructurales, pero el hecho de que sea el sector primario —que ya es un pilar de las exportaciones españolas y con capacidades productivas probadas y robustas— el responsable de la mejora en los saldos totales da pie a cierto optimismo de cara a la evolución futura del sector exterior español.

Referencias

TORRES, R. y FERNÁNDEZ, M. J. (2021). La economía española en recuperación: oportunidades y desafíos. Cuadernos de Información Económica, 283, pp. 1-10. https:// www.funcas.es/articulos/la-economia-espanola-en-recuperacion-oportunidades-y-desafios/

XIFRÉ, R. (2015). La internacionalización de la economía española: avances, limitaciones y mejores prácticas. Cuadernos de Información Económica, 249, pp. 43-52. https://www.funcas.es/wp-content/uploads/Migracion/Articulos/FUNCAS_CIE/249art06.pdf

XIFRÉ, R. (2019). La internacionalización de la economía española: evolución reciente y reformas pendientes. Cuadernos de Información Ecocnómica, 274, pp. 19-26. https://www.funcas.es/wp-content/uploads/Migracion/Articulos/FUNCAS_CIE/273art04.pdf

Notas

* ESCI-Universitat Pompeu Fabra, UPF Barcelona School of Management, PPSRC – IESE Business School.