Previsiones económicas para España 2023-2024

Fecha: 17 de abril de 2023

Evolución reciente de la economía española

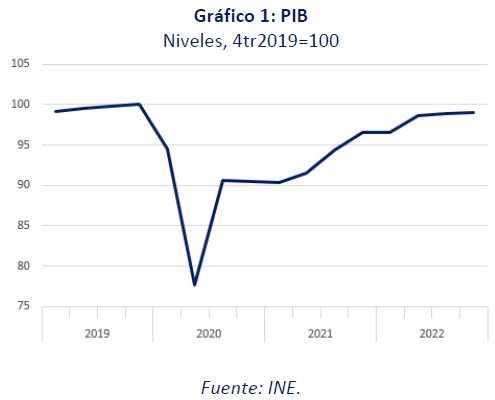

Según las cifras revisadas de la Contabilidad Nacional Trimestral, el PIB avanzó un 0,2% en el cuarto trimestre de 2022, lo que situó el crecimiento anual en el 5,5% (gráfico 1). El resultado fue mejor de lo que se esperaba, gracias a la inesperada caída en los precios energéticos. No obstante, los resultados apuntan a un debilitamiento de la demanda nacional en dicho periodo, con caídas tanto en el consumo privado como en la inversión. El crecimiento habría procedido del consumo público, del incremento de inventarios y de un desplazamiento de la demanda hacia la producción nacional, que se refleja en una caída de las importaciones mayor que la de las exportaciones.

Los datos disponibles relativos al primer trimestre de este año también han sorprendido positivamente, apuntando hacia una aceleración del crecimiento con respecto al trimestre anterior. Destaca la afiliación a la Seguridad Social, que en el conjunto del periodo creció un 0,9%, con un ascenso histórico en marzo. Es un resultado muy superior a lo que se esperaba, si bien hay que recordar que las cifras de la EPA vienen ofreciendo resultados más modestos que la afiliación a la Seguridad Social –en la fecha de elaboración de este informe aún no se había publicado la encuesta correspondiente al primer trimestre de 2023–. Asimismo, los índices PMI, tras tocar fondo en septiembre-octubre del año pasado, se han movido consistentemente al alza hasta marzo. Los índices de confianza sectoriales y del consumidor –salvo el de construcción– también han mejorado en el primer trimestre de 2023.

Otros indicadores que se publican con más retraso también presentan, en general, una trayectoria ascendente hasta el último mes disponible, como las ventas minoristas –que habían permanecido estancadas desde la reapertura de la economía–, el índice de cifra de negocios en el sector servicios –una vez deflactado–, o la entrada de turistas. Sin embargo, el índice de producción industrial o las ventas de grandes empresas industriales no reflejan una tendencia tan claramente favorable. En cualquier caso, los condicionantes que han afectado negativamente al sector industrial durante el pasado año se puede decir que han desaparecido: los precios energéticos han mantenido durante los primeros meses de 2023 una notable estabilidad, en niveles muy inferiores a los máximos alcanzados durante la primavera y el verano pasados –aunque todavía por encima de los anteriores a 2021–, y el funcionamiento de las cadenas de suministro, en general, se ha normalizado. Toda esta información, tomada en su conjunto, permite estimar un crecimiento intertrimestral del PIB del 0,4%.

La tasa de inflación general registró un abrupto descenso en marzo hasta el 3,3%, como consecuencia del final de un efecto escalón derivado del fuerte encarecimiento de los productos energéticos en el mismo mes del año pasado. La tasa subyacente, que ofrece una imagen más nítida de las tensiones inflacionistas, descendió una décima en marzo hasta el 7,5%, después de cuatro meses consecutivos al alza, lo que apunta a una relajación en el ritmo de crecimiento de los precios, aunque este sigue siendo muy elevado. En el caso concreto de los alimentos, las tensiones alcistas siguen siendo muy elevadas, según se desprende de la evolución del IPRI de la industria alimentaria, que continua aumentando sin ofrecer por el momento señal alguna de estabilización.

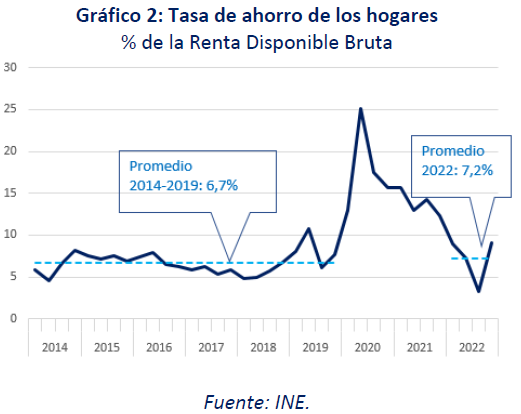

La tasa de ahorro de los hogares repuntó en el último trimestre de 2022 como consecuencia del retraimiento del gasto ocurrido en dicho trimestre, pero en el conjunto del año cayó hasta un 7,2% de la Renta Disponible Bruta anual, desde el 13,7% del año anterior, tal y como era de esperar, puesto que 2022 fue el primer año completo sin retricciones derivadas de la pandemia. Dicha tasa de ahorro aún se situaba por encima de la media de los años previos al Covid –desde el inicio de la recuperación en 2014 solo en 2019 se superó dicha tasa– (gráfico 2).

El BCE aumentó los tipos de interés en 50 puntos básicos en cada una de las dos reuniones mantenidas en el primer trimestre de este año, impulsando el ascenso de los tipos a corto plazo y de la deuda pública, ascenso que se vio truncado por los episodios de crisis bancarias sufridos en Estados Unidos y Europa a mediados de marzo. Así, el Euribor a un año, que había alcanzado el 3,9% antes de dichos acontecimientos, descendió hasta el 3,3%, y aunque en los días posteriores remontó, no ha llegado a recuperar el nivel previo. En cuanto a la deuda pública española a 10 años, que había llegado al 3,75%, se ha movido desde entonces en torno al 3,3%. Todo ello pone de manifiesto un cambio a la baja en las expectativas con respecto al tipo de interés terminal de la política monetaria, reflejado también en los futuros, que ahora descuentan un tipo máximo del 3,5%, frente al 4% anterior.

Las Administraciones Públicas registraron un déficit del 4,8% del PIB en 2022, lo que supone 2,1 puntos porcentuales menos que el año anterior. Volvió a sorprender el dinamismo de la recaudación tributaria, mientras que por el lado de los gastos, la caída de los relacionados con la pandemia se compensó con las medidas destinadas a combatir el impacto de la crisis energética.

Finalmente, la economía nacional mantuvo en 2022 un saldo superavitario del 0,6% del PIB en la balanza de pagos por cuenta corriente. El déficit de la balanza de bienes aumentó por el encarecimiento de los productos energéticos y el empeoramiento de la relación real de intercambio en el resto de bienes, pero al mismo tiempo aumentó el superávit de la balanza de servicios, tanto turísticos –por la normalización de esta actividad– como no turísticos. También se produjo un empeoramiento en las balanzas de rentas primarias y secundarias.

Previsiones para 2023-2024

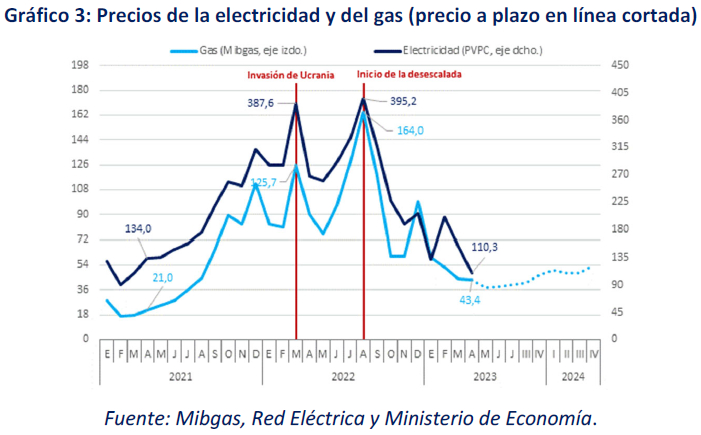

La evolución de la economía en los próximos meses dependerá de la fuerza relativa de dos factores contrarios. En primer lugar, destaca el efecto expansivo derivado de la inesperada desescalada de los precios energéticos registrada en los últimos meses, una tendencia que podría prolongarse, según los mercados a plazo (gráfico 3). A ello se añade la plena normalización del turismo y el mejor ritmo de ejecución de los fondos europeos.

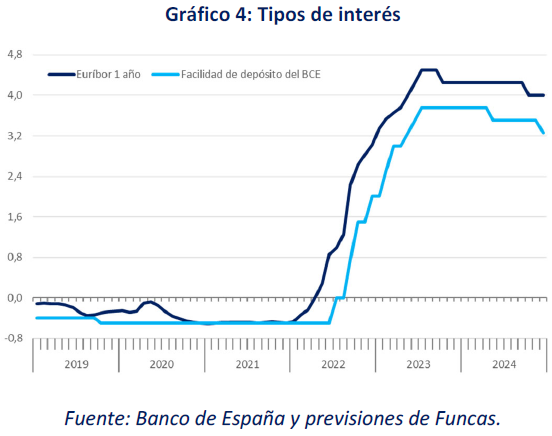

En segundo lugar, el giro restrictivo de la política macroeconómica produce un efecto inverso que irá acrecentándose en el transcurso de este año como consecuencia del endurecimiento de la política monetaria en un contexto de inflación elevada, y de las tensiones en los mercados financieros surgidas tras la caída de Silicon Valley Bank. Estas previsiones parten del supuesto de un incremento de tipos de interés del BCE (facilidad de depósitos) desde el 3% actual hasta el 3,75% a final de año, antes de disminuir levemente en 2024. Los tipos de mercado seguirían una senda similar (gráfico 4). Por otra parte, la política fiscal debería jugar un papel menos expansivo en 2024, coincidiendo con la previsible reactivación de las reglas fiscales europeas.

A corto plazo todo apunta a que los factores alcistas prevalecerán, impulsando el crecimiento hasta el 1,5% en 2023. Esto es cinco décimas más que en la previsión de enero que se realizó bajo la hipótesis de un precio del gas de 90€ por MWh, el doble de los valores que marcan actualmente los mercados a plazo, y que se han tomado como referencia para esta previsión. En todo caso, el crecimiento previsto permitirá alcanzar a finales de año el nivel de actividad previo a la pandemia.

La demanda interna será el principal motor de la economía, con una aportación al PIB de 1,3 puntos. Destaca el tirón de la inversión, tanto en construcción como en bienes de equipo, gracias al estímulo de los fondos europeos. Según estas estimaciones, el Next Generation explicaría cerca de la mitad del crecimiento previsto de la inversión, y aportaría cuatro décimas de crecimiento del PIB. El otro impulsor de la demanda será el consumo público, por el incremento de la masa salarial y del gasto de las administraciones en bienes y servicios. El consumo privado, sin embargo, apenas avanzará, lastrado por la pérdida de poder adquisitivo de las familias y la merma del colchón de sobre-ahorro heredado de la pandemia. La débil trayectoria del consumo privado –el agregado que más pesa en la economía– explica que la aportación de la demanda interna al PIB sea inferior a lo vaticinado en enero (dos décimas menos).

El sector externo, por su parte, también generará actividad (dos décimas de PIB), pero en este caso la aportación se ha revisado significativamente al alza en relación a la anterior previsión (siete décimas más). Este ajuste obedece en buena medida al auge del turismo extranjero, que debería superar los niveles prepandemia en la próxima temporada. También se explica por el buen comportamiento de las exportaciones de mercancías y de servicios no turísticos, en un contexto internacional más favorable en consonancia con el retroceso de los precios energéticos y del riesgo geopolítico asociado a la guerra en Ucrania. Estas previsiones se han realizado bajo la hipótesis de un crecimiento de la eurozona del 0,7%, que contrasta con el estancamiento anticipado en enero.

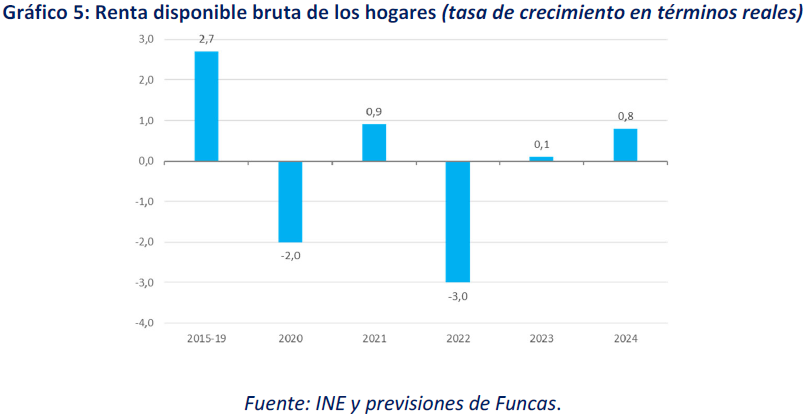

El avance del PIB perderá vigor a partir del verano, que es cuando se visibilizará con más contundencia el impacto contractivo de la política monetaria y de las tensiones financieras. Esto explica que el crecimiento del PIB previsto para el conjunto del año presente contrastes en su perfil temporal: tras el repunte de los dos primeros trimestres, se espera una desaceleración en el resto del año a medida que la restricción del crédito –un proceso que ya empieza a percibirse– enfría la demanda. Esta ralentización se trasladará a 2024, motivando un recorte de la previsión de crecimiento para ese año hasta el 1,4% (cuatro décimas menos que en enero). La inversión se mantendrá como principal impulsor de la actividad, especialmente en su vertiente de bienes de equipo y productos de la actividad intelectual. Sin embargo, el consumo público se ralentizará en consonancia con el giro previsible de la política fiscal. El consumo privado, por su parte, se incrementará moderadamente, en línea con la subida de la renta disponible de los hogares en términos reales que se espera gracias al retroceso de la inflación (gráfico 5). El sector exterior, por su parte, seguirá aportando crecimiento gracias al posicionamiento competitivo de las empresas españolas.

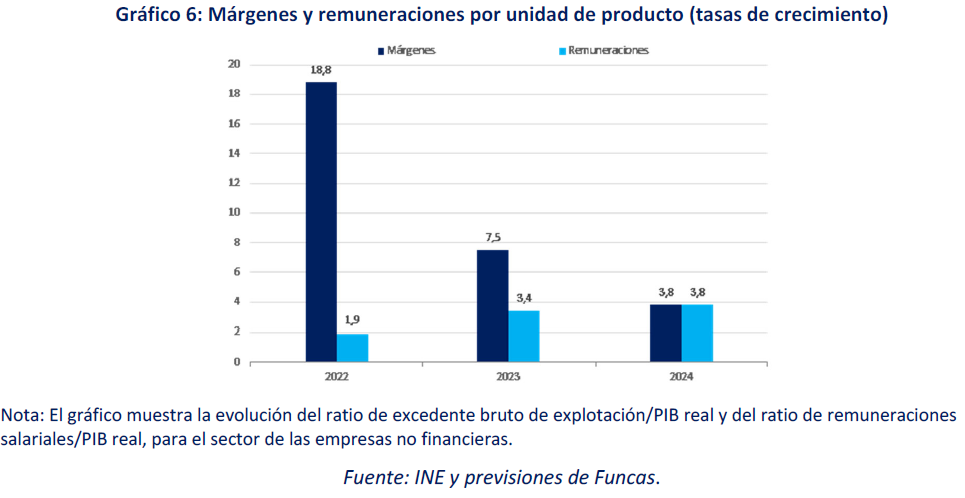

La caída de los precios energéticos ayudará a moderar la inflación, si bien ésta se mantendrá en cotas superiores al objetivo del BCE durante todo el periodo de previsión. El deflactor del consumo de las familias se incrementará un 4,3% este año, y 3,4% el que viene, en ambos casos una décima menos que en la anterior previsión. El deflactor del PIB –que mide la presión de los precios internos, es decir descontando los costes importados— subirá con más vigor, un 4,8% en 2023, y se frenará hasta el 3,2% en 2024. Esta tendencia a la moderación refleja la contención de la remuneración media por asalariado (gráfico 6). Los márgenes, por su parte, seguirán presionando al alza este año, antes de moderarse el que viene como consecuencia del enfriamiento de la demanda.

El abaratamiento de los productos energéticos importados, junto con el buen comportamiento de las exportaciones, redundarán en un incremento del superávit externo. La balanza por cuenta corriente arrojará un excedente del 1,4% durante el periodo de previsión, más del doble que en 2022. El excedente total (capacidad de financiación), incluido las transferencias europeas en concepto del Next Generation, será aún más abultado.

Junto con el superávit externo, el mercado laboral se mantendrá como uno de los principales factores de resistencia de la economía española. Así pues, pese a la desaceleración de la actividad, se prevé la creación de cerca de 200.000 empleos netos durante el presente ejercicio (en términos equivalentes a tiempo completo), y de 170.000 adicionales en 2024. La tasa de paro se reducirá hasta el 11,9% en 2024, un nivel todavía elevado en comparación europea.

La ralentización de la economía, junto con las medidas de lucha contra la inflación, la indiciación de las pensiones y el incremento de las cargas financieras generado por la subida de los tipos de interés, dificultarán la corrección de los desequilibrios presupuestarios. Pese a ello, el plus de ingresos provocado por la inflación y los nuevos impuestos permitirán un leve descenso del déficit público hasta el 4,5% del PIB. Para 2024, habida cuenta de la previsible moderación del consumo público, se vaticina un nuevo descenso del déficit hasta el 4,3%, un punto por encima de la estimación del Gobierno. La deuda pública se situará en torno al 110% del PIB al final del periodo de previsión.

Riesgos

Una vez más, el escenario que se esboza en estas previsiones está sometido a un elevado grado de incertidumbre, por las tensiones geopolíticas y comerciales globales. El FMI acaba de recortar drásticamente su proyección de crecimiento de los intercambios internacionales. En sentido inverso, a corto plazo los factores expansivos podrían resultar más potentes de lo esperado, sobre todo si los hogares decidieran incrementar su gasto en consumo hasta agotar por completo el colchón de ahorro, cuando las previsiones parten del postulado de una vuelta al comportamiento de consumo y ahorro anterior a la pandemia.

Pero el riesgo más preocupante es el de una perturbación financiera más intensa de lo anticipado. Bajo la hipótesis incorporada en esta previsión de una subida adicional de tipos de interés de 75 puntos básicos, los pagos por intereses de los hogares se incrementarían en 16.000 millones de euros y los de las empresas no financieras lo harían en 24.000 millones. La merma de poder adquistivo es importante, pero todavía asumible mediante una acción de los Estados focalizada en los sectores vulnerables. Sin embargo, un encarecimiento adicional de las cargas financieras plantearía un riesgo mayor de impago para esos sectores. Por otra parte, si bien la posición financiera de las entidades es más sólida que en los tiempos de la burbuja inmobiliaria, el entorno les podría incitar a un endurecimiento del crédito más pronunciado de lo anticipado. Además, el FMI ha alertado de las vulnerabilidades de las finanzas en la sombra y de sus posibles consecuencias para la economía global.

Finalmente, la persistencia de un déficit público superior al 4% es un factor de vulnerabilidad, en un contexto de retirada del apoyo del BCE tanto en materia de tipos como de compra de deuda pública. Especialmente en un año en que el Estado planea aumentar sus emisiones brutas de deuda, desde los 232.000 millones de euros de 2022 hasta 256.000 millones, debido a los mayores vencimientos. A largo plazo, la sostenibilidad fiscal dependerá de la credibilidad de los objetivos de contención de los desequilibrios, y del impacto transformador de las inversiones financiadas con fondos Next Generation.

Cuadro 1

PREVISIONES ECONÓMICAS PARA ESPAÑA, 2023-24

Tasas de variación anual en porcentaje, salvo indicación en contrario

| 1. PIB y agregados, precios constantes | |||||||

| PIB | |||||||

| Consumo final hogares e ISFLSH | |||||||

| Consumo final administraciones públicas | |||||||

| Formación bruta de capital fijo | |||||||

| Construcción | |||||||

| Equipo y otros productos | |||||||

| Exportación bienes y servicios | |||||||

| Importación bienes y servicios | |||||||

| Demanda nacional (b) | |||||||

| Saldo exterior (b) | |||||||

| PIB precios corrientes: - miles de mill. de euros | |||||||

| - % variación | |||||||

| 2. Inflación, empleo y paro | |||||||

| Deflactor del PIB | |||||||

| Deflactor del consumo de los hogares | |||||||

| Empleo total (Cont. Nac., p.t.e.t.c.) | |||||||

| Remuneración por asalariado e.t.c | |||||||

| Tasa de paro (EPA, % de la pob. activa) | |||||||

| 3. Equilibrios financieros (porcentaje del PIB) | |||||||

| Tasa de ahorro nacional | |||||||

| - del cual, ahorro privado | |||||||

| Tasa de inversión nacional | |||||||

| - de la cual, inversión privada | |||||||

| Saldo cta. cte. frente al resto del mundo | |||||||

| Cap. (+) o nec. (-) de financiación de la nación | |||||||

| - Sector privado | |||||||

| - Saldo AA.PP. | |||||||

| Deuda pública según PDE | |||||||

| 4. Otras variables | |||||||

| PIB Eurozona | |||||||

| Tasa de ahorro hogares (% de la RDB) | |||||||

| Deuda bruta hogares (% de la RDB) | |||||||

| Deuda bruta consolidada soc. no financieras (% del PIB) | |||||||

| EURIBOR 12 meses (% anual) | |||||||

| Rendimiento deuda pública 10 años (% anual) | |||||||

(a) Variación en puntos porcentuales entre las previsiones actuales y las anteriores.

(b) Aportación al crecimiento del PIB, en puntos porcentuales.

Fuentes: 2008-2022: INE y BE; Previsiones 2023-2024: Funcas.

Cuadro 2

PREVISIONES TRIMESTRALES PARA LA ECONOMÍA ESPAÑOLA

Variación en % a precios constantes, salvo indicación en contrario

Previsiones en zona sombreada

| 2015 | 3,8 | 2,9 | 2,0 | 4,9 | 4,3 | 5,1 | 3,9 | -0,1 | 3,2 | 22,1 |

| 2016 | 3,0 | 2,7 | 1,0 | 2,4 | 5,4 | 2,6 | 2,0 | 1,0 | 2,8 | 19,6 |

| 2017 | 3,0 | 3,0 | 1,0 | 6,8 | 5,5 | 6,8 | 3,1 | -0,2 | 2,9 | 17,2 |

| 2018 | 2,3 | 1,7 | 2,3 | 6,3 | 1,7 | 3,9 | 2,9 | -0,6 | 2,2 | 15,3 |

| 2019 | 2,0 | 1,1 | 1,9 | 4,5 | 2,2 | 1,3 | 1,6 | 0,4 | 3,3 | 14,1 |

| 2020 | -11,3 | -12,2 | 3,5 | -9,7 | -19,9 | -14,9 | -9,1 | -2,2 | -6,8 | 15,5 |

| 2021 | 5,5 | 6,0 | 2,9 | 0,9 | 14,4 | 13,9 | 5,2 | 0,3 | 6,6 | 14,8 |

| 2022 | 5,5 | 4,4 | -0,7 | 4,6 | 14,4 | 7,9 | 3,1 | 2,4 | 3,8 | 12,9 |

| 2023 | 1,5 | 0,7 | 2,2 | 2,6 | 2,8 | 2,5 | 1,3 | 0,2 | 1,1 | 12,3 |

| 2024 | 1,4 | 1,0 | 0,7 | 2,3 | 2,4 | 2,0 | 1,2 | 0,2 | 0,9 | 11,9 |

| 2022 I | 0,0 | 0,3 | -0,2 | 3,6 | 3,1 | 1,1 | -0,8 | 0,8 | 0,0 | 13,6 |

| II | 2,2 | 2,3 | -1,0 | 3,2 | 4,6 | 2,5 | 1,4 | 0,9 | 0,9 | 12,5 |

| III | 0,2 | 1,8 | 1,6 | -0,5 | 0,3 | 3,2 | 1,2 | -1,0 | 1,1 | 12,7 |

| IV | 0,2 | -1,8 | 1,9 | -3,7 | -1,1 | -4,2 | -0,8 | 1,0 | 0,1 | 12,9 |

| 2023 I | 0,4 | 0,3 | 0,1 | 2,6 | 1,4 | 2,2 | 0,7 | -0,3 | 0,1 | 13,0 |

| II | 0,3 | 0,2 | 0,1 | 2,2 | 0,9 | 1,0 | 0,6 | -0,3 | 0,1 | 12,1 |

| III | 0,1 | 0,1 | 0,1 | 1,3 | 0,3 | 0,8 | 0,3 | -0,2 | 0,0 | 12,0 |

| IV | 0,0 | 0,0 | 0,1 | 0,4 | 0,7 | 0,6 | 0,1 | -0,1 | 0,0 | 12,0 |

| 2024 I | 0,2 | 0,2 | 0,2 | 0,3 | 0,1 | 0,5 | 0,2 | 0,0 | 0,2 | 12,6 |

| II | 0,6 | 0,4 | 0,2 | 0,3 | 0,6 | 0,1 | 0,3 | 0,2 | 0,4 | 11,9 |

| III | 0,7 | 0,6 | 0,2 | 0,4 | 1,1 | 0,5 | 0,4 | 0,3 | 0,5 | 11,7 |

| IV | 1,0 | 0,5 | 0,2 | 0,7 | 1,7 | 0,5 | 0,5 | 0,5 | 0,6 | 11,3 |

| 2022 I | 6,9 | 5,0 | -0,9 | 3,8 | 17,4 | 12,2 | 4,9 | 2,0 | 18,9 | -- |

| II | 7,8 | 5,2 | -2,6 | 6,0 | 20,2 | 8,5 | 3,8 | 4,0 | 6,4 | -- |

| III | 4,7 | 4,8 | -1,4 | 6,3 | 14,1 | 8,9 | 2,8 | 1,9 | 6,0 | -- |

| IV | 2,6 | 2,7 | 2,3 | 2,4 | 6,9 | 2,4 | 0,9 | 1,7 | 5,3 | -- |

| 2023 I | 3,1 | 2,6 | 2,6 | 1,4 | 5,2 | 3,6 | 2,4 | 0,7 | 5,1 | -- |

| II | 1,1 | 0,5 | 3,8 | 0,4 | 1,4 | 2,0 | 1,3 | -0,2 | 2,8 | -- |

| III | 1,1 | -1,1 | 2,2 | 2,2 | 1,4 | -0,3 | 0,5 | 0,6 | 2,0 | -- |

| IV | 0,9 | 0,7 | 0,4 | 6,6 | 3,3 | 4,6 | 1,3 | -0,4 | 2,2 | -- |

| 2024 I | 0,7 | 0,5 | 0,5 | 4,2 | 1,9 | 2,9 | 1,0 | -0,3 | 1,5 | -- |

| II | 0,9 | 0,7 | 0,6 | 2,3 | 1,7 | 2,0 | 1,0 | -0,1 | 0,4 | -- |

| III | 1,5 | 1,2 | 0,8 | 1,4 | 2,6 | 1,7 | 1,1 | 0,4 | 0,3 | -- |

| IV | 2,5 | 1,7 | 0,9 | 1,6 | 3,5 | 1,6 | 1,6 | 0,8 | 0,3 | -- |

(1) Contribución en puntos porcentuales al crecimiento del PIB.

(2) Puestos de trabajo equivalentes a tiempo completo

Fuentes: INE y Funcas (previsiones).