Previsiones económicas para España 2022-2023

Fecha: 30 de marzo de 2022

Evolución reciente de la economía española

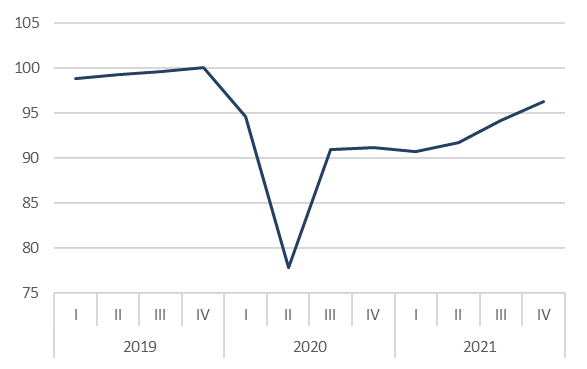

La revisión de las cifras de contabilidad nacional del cuarto trimestre indica que la recuperación económica mantuvo un buen ritmo en el cuarto trimestre de 2021, con un avance del PIB del 2,2 %, situándose este un 3,8 % por debajo del nivel prepandemia –cuarto trimestre de 2019–. Creció la actividad en todos los sectores, salvo en el de actividades artísticas y recreativas. El empleo creció en términos de número de personas ocupadas, pero descendió en términos de número de horas trabajadas. Con las cifras revisadas, el PIB en el conjunto del año creció un 5,1 % con respecto al año anterior. El avance registrado en la segunda mitad del año fue intenso, pero debido a los débiles resultados de la primera mitad del ejercicio, el PIB anual de 2021 aún se encontraba un 6,4 % por debajo del PIB de 2019.

Gráfico 1: PIB real, 4tr2019=100

Fuente: INE.

Con respecto al año actual, el tono de la economía al inicio del mismo fue de cierta debilidad, especialmente en los servicios, como consecuencia de las restricciones impuestas, tanto en España como en el resto de Europa, para contener el avance de la variante ómicron. Así, se registraron descensos en las pernoctaciones, en la llegada de turistas y en el transporte aéreo de viajeros, y el PMI de servicios retrocedió por debajo del valor de referencia de 50. Concretamente en el sector de la hostelería, en enero se produjo una destrucción de empleo en términos desestacionalizados y un incremento en el número de trabajadores en ERTE. Los indicadores disponibles relativos a febrero apuntaban a un retorno hacia la trayectoria de recuperación, pero el estallido de la guerra en Ucrania al final de dicho mes ha cambiado el curso de los acontecimientos.

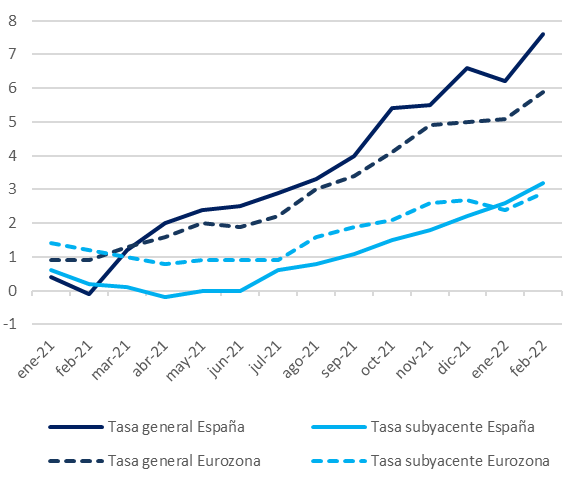

Las tensiones inflacionistas ya eran elevadas antes del conflicto. El precio del petróleo se situaba en torno a 95 dólares de media en enero y febrero, un 60 % más que un año antes, y el precio del gas natural casi lo cuadruplicaba. Otras materias primas también se habían encarecido notablemente en el último año. La tasa de inflación se situó en febrero en el 7,6 %, y la subyacente –que excluye los productos energéticos y los alimentos no elaborados– en el 3 %, niveles máximos desde 1986 y desde 2008 respectivamente. El crecimiento del índice de precios industriales, por su parte, que refleja el incremento de los costes de producción, alcanzaba en el mismo mes el insólito registro del 40,7 %, y del 12,2 % excluyendo la energía.

Gráfico 2: Tasas de inflación España-Eurozona

Fuente: Eurostat.

Tras la invasión de Ucrania, las tensiones preexistentes en los mercados internacionales de materias primas se agudizaron, encareciéndose estas de forma aún más acusada, especialmente el petróleo, el gas natural y los cereales. Las subidas se han trasladado hacia los precios finales al consumo de los productos energéticos y ciertos productos alimenticios, intensificando la pérdida de poder adquisitivo de los consumidores y el deterioro de márgenes empresariales.

Por otra parte, el incremento de las tensiones inflacionistas ha conducido al BCE a adelantar la finalización de las compras de deuda, impulsando al alza la rentabilidad de la deuda y el Euribor a un año hasta los niveles más elevados de los últimos tres años.

Previsiones para 2022-2023

Estas previsiones se han realizado en un contexto de incertidumbre muy elevada, como consecuencia del conflicto en Ucrania y de sus derivadas en la economía mundial. Por tanto, cualquier proyección está sujeta a un importante margen de error y debe interpretarse con cautela.

Para la economía española, la clave está en la sensibilidad de los mercados energéticos a ese entorno externo. Como ya se anticipaba en las anteriores previsiones, la senda de crecimiento de la economía española dependerá en buena medida de la evolución de los costes de los hidrocarburos y de la electricidad. En estas previsiones se incorpora el encarecimiento de esos costes registrado desde el estallido del conflicto en Ucrania, y se trabaja bajo la hipótesis de un mantenimiento de los precios energéticos durante el resto del periodo de previsión (tabla 1).

Tabla 1. Cotización de los hidrocarburos: hipótesis de previsión y tendencias recientes

| Petróleo Barril de Brent, en $ | Gas Precio Mibgas, en €/MWh |

|

|---|---|---|

| Hipótesis de previsión (media 2022-2023) | 110 | 90 |

| Media 2021 | 71 | 47 |

| 24 de febrero 2022 | 103 | 81 |

| 28 de marzo 2022 | 111 | 96 |

Fuente: Funcas (hipótesis) y valores de mercado.

Con estos supuestos, el IPC alcanzaría el 6,8 %, en 2022 media anual, y el 2,8 % en 2023. Esto provocaría una pérdida de renta disponible de los hogares en términos reales, frenando el consumo privado y la inversión residencial. La demanda de los hogares, sin embargo, todavía crecería gracias a la posibilidad de recurrir al ahorro, y así amortiguar el descenso de la renta disponible de los hogares. Por otra parte, el contexto de incertidumbre también aboga a un menor crecimiento de la inversión en equipo y de los mercados de exportación, especialmente los de la eurozona que son más dependientes del gas ruso como en el caso de Alemania.

Todo ello redundaría en un crecimiento del PIB del 4,2 % en 2022 (1,4 décimas menos que en la anterior previsión) y 3,3 % en 2023 (dos décimas menos). Pese a su pérdida de vigor, la demanda interna será el principal motor del crecimiento, con una aportación de 3,8 y 3,2 puntos, respectivamente. El sector externo también aportará actividad en ambos años, cuatro décimas y una décima, respectivamente. En suma, la expansión se mantendrá, fruto de la persistencia de tres factores: la demanda embalsada acumulada durante la pandemia, algo que permite compensar en parte el efecto de la inflación en la renta de los hogares, como ya se ha comentado; el rebote del turismo (sin cambios con respecto a la anterior previsión); y la mayor ejecución de los fondos europeos, en línea con la evolución en el último trimestre de 2021, tal y como se incorporaba ya en la anterior previsión.

Tabla 2. Impacto estimado del shock energético en 2022

| Antes del shock | Después del shock | Diferencia | |

|---|---|---|---|

| IPC, tasa media anual | 4,6 | 6,8 | 2,2 |

| Renta de los hogares, en miles de millones de € | 767.300 | 750.600 | -16.700 |

| PIB, tasa de crecimiento | 5,6 | 4,2 | -1,4 |

Fuente: Estimaciones de Funcas, sin incorporar el Plan de choque.

Pese al alza de los precios de importación, la balanza por cuenta corriente seguirá arrojando un excedente, si bien en fuerte retroceso con respecto a la anterior previsión. Este superávit se debe al incremento de los ingresos en concepto de turismo, contrarrestando en parcialmente el alza de la factura energética.

El empleo crecerá con menor vigor que en 2021, en consonancia con la desaceleración de la economía. Todavía se crearán 473.000 puestos de trabajo hasta finales de 2023, permitiendo una reducción de la tasa de paro hasta un nivel ligeramente inferior al 13 %. Esta previsión no sufre grandes cambios en relación a la de enero, gracias al buen comportamiento del mercado laboral en el cierre del año pasado, que no se había integrado en las anteriores previsiones.

El déficit público bajará algo, como consecuencia del efectos de los estabilizadores automáticos, pero todavía se situará en el 4,5 % en 2023. La deuda pública, por su parte, superará el 112 % del PIB en 2023. Probablemente la carga de intereses de la deuda pública ya ha tocado fondo y a partir de este año comenzará a incrementarse, como consecuencia tanto del ascenso de los tipos de interés –se espera que la rentabilidad de la deuda pública ascienda este año hasta el 1,7 %, y el año próximo podría superar el 2 %– como del fuerte incremento del volumen de deuda de los últimos años.

En cuanto a la política monetaria, se espera que el BCE comience a subir los tipos de interés antes de que acabe 2022, y realice varias subidas más a lo largo de 2023, de modo que el euribor a un año se situará en positivo a lo largo de la segunda mitad de este año.

Estas previsiones no integran el plan de choque anunciado en fechas recientes, por contemplar medidas que todavía quedan por especificar, como la fijación de un tope al precio de la electricidad. Las que ya se han aprobado incluyen la bonificación de 0,20 euros por litro de combustible a toda la población –de los que el Estado asumirá 0,15 y el resto las empresas petroleras–, el incremento del IMV en un 15 %, la ampliación del bono social eléctrico a más familias, la extensión de la rebaja al IVA de la electricidad y ayudas directas a determinados sectores. Asimismo, se extienden los avales del ICO concedidos durante la pandemia y se aprueba una línea nueva por valor de 10.000 millones de euros. Este conjunto de medidas puede relajar las presiones inflacionistas a corto plazo, restando un punto porcentual de crecimiento del IPC en términos medios para 2022, según las estimaciones de Funcas, y limitar la pérdida de poder adquisitivo. Pero ese efecto positivo tendría un coste presupuestario que el Gobierno cifra de momento en cerca de 6.000 millones (sin contar los avales del ICO).

Riesgos

El principal riesgo que se cierne sobre estas previsiones radica en el entorno geopolítico. El conflicto bélico podría evolucionar en una dirección aún más preocupante para la seguridad del continente europeo. Por otra parte, una escalada de sanciones derivaría en la ruptura total de las relaciones comerciales entre la UE y Rusia, algo que agravaría la crisis energética y generaría nuevas disrupciones en la cadena de suministros. En ese contexto, una recesión en la eurozona no sería descartable.

A la inversa, el rápido desenlace del conflicto a raíz de un acuerdo entre las partes, además de ser la mejor opción desde el punto de vista humanitario, estabilizaría los mercados energéticos y ayudaría a contener la inflación, principal escollo en el camino de la recuperación. Sin embargo, incluso en este escenario favorable, perdurarían dos legados de esta crisis. En primer lugar, una inflación subyacente superior al 3 % y que tiende a crecer, amenazando la competitividad y el bienestar de los colectivos más vulnerables. En segundo lugar, un déficit público exacerbado por la doble crisis pandémica y energética. El desafío será, por una parte, su coherencia con las reglas fiscales europeas que, aún flexibilizadas, acabarán por reactivarse. Por otra parte, la decisión del BCE de retirar sus compras de deuda, algo que abriría la puerta a una subida de tipos de interés, plantea la cuestión de la sostenibilidad de los desequilibrios presupuestarios.

Finalmente, además de los desafíos de política macroeconómica, también se plantea la necesidad de responder al cambio estructural que se necesita como consecuencia de la transición energética.

Cuadro 1

PREVISIONES ECONÓMICAS PARA ESPAÑA, 2022-23

Tasas de variación anual en porcentaje, salvo indicación en contrario

| Media 2008-2013 | Media 2014-2019 | 2020 | 2021 | 2022 | 2023 | 2022 | 2023 | |||

| 1. PIB y agregados, precios constantes | ||||||||||

| PIB | -1,3 | 2,6 | -10,8 | 5,1 | 4,2 | 3,3 | -1,4 | -0,2 | ||

| Consumo final hogares e ISFLSH | -2,1 | 2,2 | -12,0 | 4,6 | 3,8 | 2,9 | -1,1 | -0,3 | ||

| Consumo final administraciones públicas | 0,9 | 1,3 | 3,3 | 3,1 | 1,1 | 2,1 | -1,3 | 1,7 | ||

| Formación bruta de capital fijo | -7,6 | 4,8 | -9,5 | 4,3 | 6,8 | 6,9 | -2,6 | -0,2 | ||

| Construcción | -10,7 | 4,9 | -9,6 | -2,8 | 6,0 | 7,9 | -3,6 | 0,3 | ||

| Equipo y otros productos | -2,7 | 4,8 | -9,5 | 12,1 | 7,7 | 6,0 | -1,6 | -0,7 | ||

| Exportación bienes y servicios | 1,8 | 4,0 | -20,1 | 14,7 | 7,1 | 4,9 | -2,5 | -0,3 | ||

| Importación bienes y servicios | -4,0 | 4,4 | -15,2 | 13,9 | 6,2 | 4,8 | -2,4 | 0,0 | ||

| Demanda nacional (b) | -3,1 | 2,6 | -8,6 | 4,7 | 3,8 | 3,2 | -1,4 | -0,1 | ||

| Saldo exterior (b) | 1,8 | 0,0 | -2,2 | 0,5 | 0,4 | 0,1 | 0,0 | -0,1 | ||

| PIB precios corrientes: - miles de mill. de euros | -- | -- | 1121,9 | 1205,1 | 1295,2 | 1375,7 | -- | -- | ||

| - % variación | -0,8 | 3,4 | -9,8 | 7,4 | 7,5 | 6,2 | -0,2 | 0,6 | ||

| 2. Inflación, empleo y paro | ||||||||||

| Deflactor del PIB | 0,5 | 0,7 | 1,1 | 2,2 | 3,2 | 2,8 | 1,2 | 0,7 | ||

| Deflactor del consumo de los hogares | 1,7 | 0,7 | 0,0 | 1,9 | 6,0 | 3,0 | 3,0 | 1,0 | ||

| Empleo total (Cont. Nac., p.t.e.t.c.) | -3,4 | 2,4 | -7,6 | 6,6 | 2,3 | 1,5 | -0,7 | -0,2 | ||

| Tasa de paro (EPA) | 20,2 | 18,8 | 15,5 | 14,8 | 13,8 | 12,9 | -0,2 | -0,1 | ||

| 3. Equilibrios financieros (porcentaje del PIB) | ||||||||||

| Tasa de ahorro nacional | 18,8 | 21,7 | 21,5 | 22,4 | 21,9 | 22,6 | -0,6 | -0,5 | ||

| - del cual, ahorro privado | 22,9 | 23,6 | 28,8 | 26,2 | 24,5 | 24,8 | -1,3 | -0,9 | ||

| Tasa de inversión nacional | 21,7 | 19,4 | 20,7 | 21,5 | 21,6 | 21,8 | 0,0 | -0,3 | ||

| - de la cual, inversión privada | 17,8 | 17,3 | 18,1 | 18,4 | 18,6 | 19,0 | 0,0 | -0,4 | ||

| Saldo cta. cte. frente al resto del mundo | -2,9 | 2,3 | 0,8 | 0,9 | 0,3 | 0,7 | -0,6 | -0,3 | ||

| Cap. (+) o nec. (-) de financiación de la nación | -2,4 | 2,7 | 1,2 | 2,2 | 2,1 | 2,1 | -0,6 | -0,3 | ||

| - Sector privado | 6,4 | 6,6 | 12,2 | 8,8 | 7,1 | 6,6 | -1,3 | -0,6 | ||

| - Saldo AA.PP. exc. ayudas a ent. financieras | -8,1 | -3,9 | -10,1 | -6,6 | -5,0 | -4,5 | 0,7 | 0,3 | ||

| Deuda pública según PDE | 67,6 | 98,5 | 120,0 | 118,5 | 115,0 | 112,4 | -1,4 | -2,2 | ||

| 4. Otras variables | ||||||||||

| PIB Eurozona | -0,2 | 1,9 | -6,4 | 5,3 | 2,5 | 2,0 | -1,5 | 0,0 | ||

| Tasa de ahorro hogares (% de la RDB) | 8,8 | 6,7 | 14,9 | 11,1 | 6,9 | 5,8 | -2,4 | -1,6 | ||

| Deuda bruta hogares (% de la RDB) | 128,5 | 101,7 | 94,4 | 91,6 | 86,7 | 82,4 | 1,6 | 0,3 | ||

| Deuda bruta sociedades no financieras (% del PIB) | 133,4 | 102,8 | 106,9 | 98,6 | 90,3 | 83,9 | -0,4 | -0,6 | ||

| Deuda externa bruta española (% del PIB) | 162,4 | 168,8 | 199,3 | 188,7 | 178,8 | 171,6 | 0,5 | -0,9 | ||

| EURIBOR 12 meses (% anual) | 1,90 | 0,01 | -0,30 | -0,49 | -0,19 | 0,16 | 0,16 | 0,26 | ||

| Rendimiento deuda pública 10 años (% anual) | 4,74 | 1,58 | 0,38 | 0,35 | 1,42 | 2,00 | 0,62 | 0,70 | ||

(a) Variación en puntos porcentuales entre las previsiones actuales y las anteriores.

(b) Aportación al crecimiento del PIB, en puntos porcentuales.

Fuentes: 2008-2021: INE y BE; Previsiones 2022-2023: Funcas.

Cuadro 2

PREVISIONES TRIMESTRALES PARA LA ECONOMÍA ESPAÑOLA

Variación en % a precios constantes, salvo indicación en contrario

Previsiones en zona sombreada

| Periodo | PIB | Consumo privado | Consumo público | FBCF | Export. | Import. | Empleo (2) | Tasa de paro | ||

|---|---|---|---|---|---|---|---|---|---|---|

| Demanda nacional | Saldo exterior | |||||||||

| 2014 | 1,4 | 1,7 | -0,7 | 4,1 | 4,5 | 6,8 | 1,9 | -0,5 | 1,0 | 24,4 |

| 2015 | 3,8 | 2,9 | 2,0 | 4,9 | 4,3 | 5,1 | 3,9 | -0,1 | 3,2 | 22,1 |

| 2016 | 3,0 | 2,7 | 1,0 | 2,4 | 5,4 | 2,6 | 2,0 | 1,0 | 2,8 | 19,6 |

| 2017 | 3,0 | 3,0 | 1,0 | 6,8 | 5,5 | 6,8 | 3,1 | -0,2 | 2,9 | 17,2 |

| 2018 | 2,3 | 1,7 | 2,3 | 6,3 | 1,7 | 3,9 | 2,9 | -0,6 | 2,2 | 15,3 |

| 2019 | 2,1 | 1,0 | 2,0 | 4,5 | 2,5 | 1,2 | 1,6 | 0,5 | 2,6 | 14,1 |

| 2020 | -10,8 | -12,0 | 3,3 | -9,5 | -20,1 | -15,2 | -8,6 | -2,2 | -7,6 | 15,5 |

| 2021 | 5,1 | 4,6 | 3,1 | 4,3 | 14,7 | 13,9 | 4,7 | 0,5 | 6,6 | 14,8 |

| 2022 | 4,2 | 3,8 | 1,1 | 6,8 | 7,1 | 6,2 | 3,8 | 0,4 | 2,3 | 13,8 |

| 2023 | 3,3 | 2,9 | 2,1 | 6,9 | 4,9 | 4,8 | 3,2 | 0,1 | 1,5 | 12,9 |

| Tasa de paro | ||||||||||

| 2020 I | -5,4 | -6,2 | 1,2 | -3,0 | -8,3 | -5,5 | -4,3 | -1,1 | -1,9 | 14,4 |

| II | -17,7 | -20,0 | 0,8 | -19,9 | -32,7 | -27,6 | -15,2 | -2,4 | -17,9 | 15,3 |

| III | 16,8 | 21,0 | 1,1 | 20,6 | 30,0 | 26,5 | 15,4 | 1,4 | 16,4 | 16,3 |

| IV | 0,2 | -0,8 | 1,4 | 0,6 | 5,6 | 4,5 | -0,1 | 0,3 | 1,1 | 16,1 |

| 2021 I | -0,5 | -2,5 | 1,0 | -0,5 | 1,0 | 0,4 | -0,7 | 0,2 | 1,1 | 16,0 |

| II | 1,1 | 4,8 | 0,5 | -0,1 | 1,3 | 5,9 | 2,5 | -1,3 | 0,0 | 15,3 |

| III | 2,6 | 0,6 | 0,6 | 0,3 | 7,5 | 1,8 | 0,7 | 1,9 | 4,0 | 14,6 |

| IV | 2,2 | 1,4 | -1,6 | 3,1 | 7,2 | 4,5 | 1,2 | 1,0 | 0,7 | 13,3 |

| 2022 I | 0,4 | 1,1 | 0,8 | 1,5 | -1,8 | -0,1 | 1,0 | -0,5 | -0,1 | 14,1 |

| II | 0,0 | -0,1 | 0,8 | 1,0 | -0,4 | 0,0 | 0,2 | -0,2 | 0,0 | 13,7 |

| III | 0,5 | 0,1 | 0,8 | 2,7 | 0,3 | 1,0 | 0,8 | -0,2 | -0,1 | 13,6 |

| IV | 0,6 | 0,7 | 0,8 | 2,7 | -1,0 | 0,5 | 1,1 | -0,5 | -0,1 | 14,0 |

| 2020 I | -4,3 | -5,0 | 2,2 | -2,9 | -7,1 | -5,1 | -3,5 | -0,9 | -0,6 | -- |

| II | -21,5 | -24,1 | 2,7 | -22,2 | -38,3 | -31,6 | -18,2 | -3,3 | -18,8 | -- |

| III | -8,7 | -8,9 | 3,6 | -7,3 | -19,7 | -14,5 | -6,4 | -2,2 | -5,6 | -- |

| IV | -8,8 | -10,0 | 4,7 | -5,7 | -15,3 | -9,5 | -6,5 | -2,3 | -5,2 | -- |

| 2021 I | -4,1 | -6,5 | 4,4 | -3,3 | -6,7 | -3,9 | -3,1 | -1,0 | -2,3 | -- |

| II | 17,8 | 22,6 | 4,1 | 20,6 | 40,4 | 40,6 | 17,6 | 0,2 | 18,9 | -- |

| III | 3,5 | 1,8 | 3,5 | 0,3 | 16,1 | 13,2 | 2,4 | 1,1 | 6,3 | -- |

| IV | 5,5 | 4,1 | 0,4 | 2,8 | 17,9 | 13,1 | 3,8 | 1,8 | 5,8 | -- |

| 2022 I | 6,5 | 8,0 | 0,2 | 4,8 | 14,7 | 12,6 | 5,6 | 0,9 | 4,6 | -- |

| II | 5,4 | 3,0 | 0,5 | 5,9 | 12,8 | 6,3 | 3,2 | 2,2 | 4,6 | -- |

| III | 3,3 | 2,5 | 0,7 | 8,5 | 5,2 | 5,4 | 3,2 | 0,0 | 0,5 | -- |

| IV | 1,6 | 1,8 | 3,0 | 8,1 | -2,8 | 1,4 | 3,1 | -1,5 | -0,3 | -- |

(1) Contribución en puntos porcentuales al crecimiento del PIB.

(2) Puestos de trabajo equivalentes a tiempo completo.

Fuentes: INE y Funcas (previsiones).