Previsiones económicas para España 2022-2023

Fecha: 18 de julio de 2022

Evolución reciente de la economía española

Según las cifras revisadas de la Contabilidad Nacional Trimestral, el PIB creció un 0,2% en el primer trimestre de este año, lo que supone una importante pérdida de impulso frente a las elevadas tasas registradas en los dos últimos trimestres del pasado año.

La moderación del ritmo de crecimiento obedeció fundamentalmente al comportamiento del consumo, privado que, pese a crecer ligeramente a precios corrientes, en términos reales sufrió una caída del 1,9%. El resultado es que aún se encuentra un 8,1% por debajo del nivel previo al Covid.

La inversión en equipo, por el contrario, creció a una de las tasas más elevadas de su serie histórica. Dicho ascenso se suma a los también intensos avances registrados en los trimestres precedentes, de modo que este componente de la demanda es el que ha presentado un mejor comportamiento durante la etapa de recuperación, situándose un 16,8% por encima del nivel previo a la pandemia.

Las exportaciones de bienes y servicios también registraron un avance en el primer trimestre del año. Especialmente destacable es la evolución de las exportaciones de servicios no turísticos, que tras el crecimiento acumulado de los últimos trimestres, en el primero de 2022 se situaba un 11,7% por encima del nivel prepandemia. El turismo internacional continuó recuperándose, aunque su crecimiento en el primer trimestre se moderó en comparación con los dos trimestres precedentes, debido a las restricciones impuestas al inicio del año en diversos países con el fin de contener la extensión de la variante Ómicron del Covid‐19.

El empleo medido en número de horas trabajadas aumentó en el primer trimestre a un ritmo sustancialmente superior al del PIB, un 3,2%, de modo que la productividad por hora tabajada ha vuelto a caer por debajo de los niveles prepandemia.

La tasa de ahorro de los hogares fue del ‐0,8% de su renta disponible bruta. No obstante, esta variable presenta una estacionalidad muy desfavorable en el primer trimestre de cada año. De hecho, pese a ser negativa, ha sido sensiblemente superior a las tasas habituales registradas en el mismo periodo en los años anteriores a la pandemia. Eliminado el componente estacional, la tasa se situó en el 7,5%, por debajo de las cifras registradas a lo largo del pasado año, pero aún superior a la media del periodo 2014‐2019.

Los índices PMI apuntan a una aceleración de la actividad en el segundo trimestre, impulsada por el sector servicios, mientras que la industria habría mantenido un tono de debilidad. El turismo habría experimentado un notable avance. Así, en el mes de mayo, el número de turistas internacionales que llegaron a España fue el 88% del registado el mismo mes de 2019. También el turismo nacional exhibió un importante empuje, hasta el punto que en abril el número de pernoctaciones por parte de residentes en España ya se situaba en niveles precovid.

Conforme al índice de ventas minoristas, con datos hasta mayo, el consumo podría haber registrado una recuperación. También las ventas de automóviles en abril‐mayo aumentaron en comparación con el trimestre anterior –aunque permanecen sustancialmente por debajo de las registadas el pasado año–. Igualmente se observa una recuperación en los pedidos industriales de bienes de consumo. Todo ello pese a la caída del índice de confianza del consumidor. Por su parte, el empleo en el segundo trimestre siguió mostrando un gran dinamismo, según a las cifras de afiliación a la Seguridad Social. Especialmente destacable fue la recuperación en el sector de la hostelería.

La tasa de inflación se ha situado a lo largo del segundo trimestre por encima de lo previsto, sobre todo la subyacente, reflejando un traslado mayor de lo esperado del incremento de los costes de producción hacia los precios finales al consumo. Además de los productos energéticos, destaca la tasa alcanzada por los alimentos, por encima del 10%. Los bienes no energéticos y los servicios han presentado registros más contenidos, cercanos al 4%, pero también en ascenso.

Previsiones para 2022-2023

Las perspectivas están empañadas por la triple perturbación que atraviesa la economía mundial: las tensiones geopolíticas y más concretamente la guerra en Ucrania, la crisis energética y el cambio de rumbo de la política monetaria motivado por el riesgo de cronificación de la inflación. Todo ello confluye en un recorte de las previsiones de crecimiento y un alza de las de precios.

Para los próximos meses se espera todavía que el rebote del turismo, el dinamismo de las exportaciones de bienes y servicios no turísticos y la pujanza del mercado laboral seguirán sosteniendo la actividad. Sin embargo, estos factores perderán fuelle con el fin de la temporada turística, mientras que por el contrario las perturbaciones geopolíticas, energéticas y monetarias irán ganando peso, lastrando la demanda interna.

Con todo, se anticipa todavía un crecimiento del PIB del 4,2%, sin cambios en relación a las anteriores previsiones ya que los factores recesivos se compensarán con los expansivos. Así pues, la aportación de la demanda interna será solo de 2,1 puntos, es decir 1,7 puntos menos que en la previsión de marzo.

Este recorte refleja principalmente la pérdida de capacidad de compra de los consumidores como consecuencia de la inflación: la renta disponible de los hogares se incrementará un 6% a precios corrientes (gracias al ligero repunte de los salarios unido al crecimiento del empleo), lo que implica un

descenso del 2,6% una vez descontado el IPC. Los hogares tirarán del ahorro para financiar su gasto, algo que permitirá un leve crecimiento del consumo privado –una previsión en retroceso en relación a la de marzo. Las empresas no energéticas también se enfrentan a un estrechamiento de sus márgenes, como consecuencia de la escalada de costes energéticos y de otras materias primas, algo que pesa sobre la inversión. Esta todavía repuntará, gracias a la aceleración en la ejecución del Plan de recuperación financiado por los fondos europeos.

Por el contrario la aportación del sector exterior se ha revisado al alza, hasta 2,1 puntos (1,7 puntos más que en marzo), reflejando la recuperación de los ingresos por turismo hasta el nivel previos a la pandemia y, en menor medida, de las ventas de bienes y servicios no turísticos en el exterior. Las

importaciones, por su parte crecerán en consonancia con la demanda (en base a una elasticidad próxima a la media del periodo expansivo prepandemia), lo que implica un menor incremento que el de las exportaciones.

La economía registrará una fuerte desaceleración en 2023, con un crecimiento previsto del PIB del 2%, 1,3 puntos menos que en la anterior previsión. Este recorte procede del fin del rebote del turismo y del impacto sobre las exportaciones del enfriamiento de las perspectivas económicas en la UE como consecuencia de los riesgos asociados al suministro de gas ruso (incluso sin cese total, la eurozona perdería un punto de crecimiento en relación a 2022). La aportación del sector externo pasaría por tanto a ser nula, tras el buen resultado previsto para el presente ejercicio.

Por otra parte, la demanda interna registrará un leve repunte a lo largo del año, sin compensar la desaceleración del sector externo. El consumo de los hogares recuperaría una pequeña parte del terreno perdido este año, bajo la doble hipótesis de una leve recuperación salarial y de un descenso adicional de la tasa de ahorro hasta niveles ligeramente inferiores a la media histórica. Con todo, a finales de 2023 el gasto en consumo privado en términos reales todavía se situaría un 3% por debajo de los niveles previos a la pandemia. La inversión perdería ritmo por el clima de incertidumbre y la elevación de los tipos de interés. Pese a ello, se mantendrá como un factor expansivo gracias a los fondos europeos.

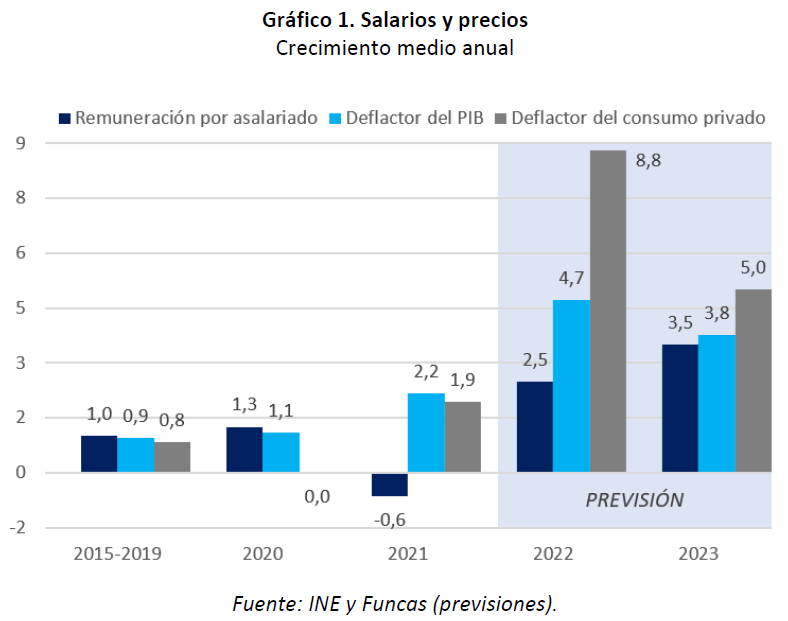

La inflación seguirá marcando la pauta de la coyuntura. Partiendo de la hipótesis de unos precios energéticos al alza hasta la próxima primavera antes de estabilizarse, en línea con los mercados de futuros, particularmente en el caso del gas, el deflactor del consumo crecerá este año un 8,8% y un 5% el que viene (gráfico 1). Estas previsiones incorporan el último plan anti‐inflación del Gobierno. Por su parte el deflactor del PIB, la variable que mejor refleja los precios internos, se incrementará a una tasa significativamente menor, del 4,7% y 3,8% respectivamente. La brecha entre precios al consumo y deflactor del PIB es la más elevada de la serie histórica que arranca en los años 70, algo que refleja la excepcionalidad del shock de costes importados y la pérdida de poder aquisitivo que soporta la

economía española como consecuencia del shock energético y de suministros.

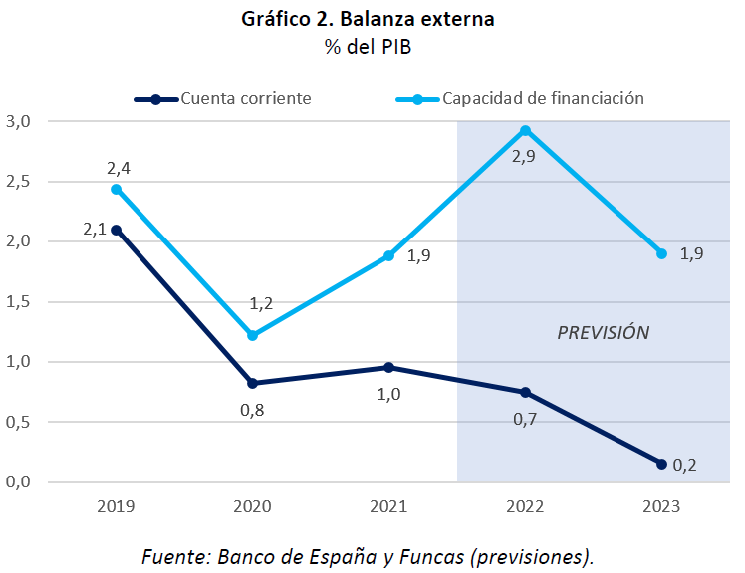

Pese al alza de los costes importados, la balanza externa seguirá arrojando un excedente durante todo el periodo de previsión (gráfico 2). El saldo positivo de la capacidad de financiación de la nación se explica por el incremento de los ingresos en concepto de turismo, contrarrestando parcialmente el encarecimiento de la factura energética, y por las transferencias europeas en el marco del Next Generation.

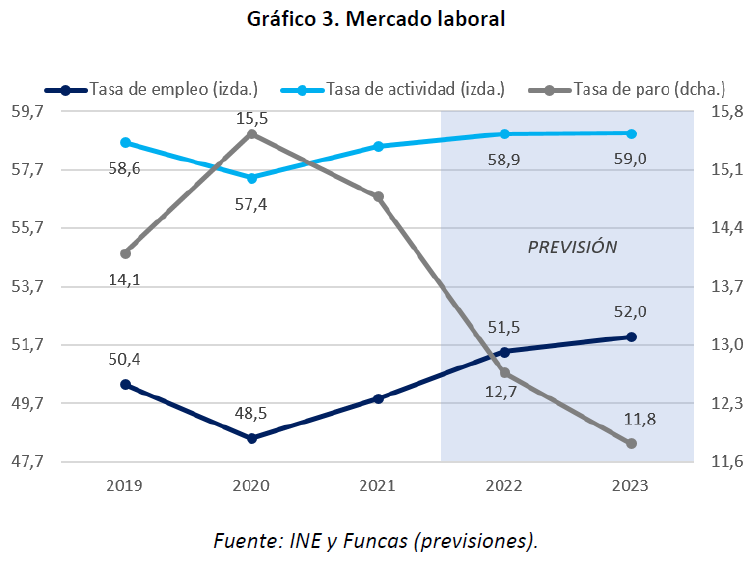

El dinamismo del mercado laboral se mantendrá (gráfico 3), si bien a un ritmo cada vez menor, en consonancia con la fuerte desaceleración de la economía. Todavía se crearán cerca de 600.000 puestos de trabajo hasta finales de 2023, generando una reducción de la tasa de paro hasta menos del 12%. El déficit público descenderá este año por el juego de los estabilizadores automáticos y de la inflación. Sin embargo, en 2023 apenas se avanzará en la contención de los desequilibrios por el enfriamiento de la economía, la revalorización de los sueldos de los funcionarios y la indiciación de algunas partidas presupuestarias como las pensiones. El agujero rondará el 4,5% del PIB en 2023, un valor cercano a su nivel estructural, y la deuda el 112%.

El margen de actuación de la política monetaria también se estrechará como consecuencia de la persistencia de la inflación que aboca el BCE a incrementos de tipos de interés. Este giro, sin embargo, deberá ser gradual para no intensificar la desaceleración de la economía, y acompañarse de un

cortafuegos contra la fragmentación financiera (un mecanismo todavía sin definir en el momento de realizar estas proyecciones). Con todo, las previsiones incorporan un incremento de la facilidad de depósitos del hasta el 1,5% a finales del periodo de previsión. Esto sería consistente con un Euribor por encima de ese umbral y una rentabilidad del bono público a 10 años cercana al 3%.

Riesgos

Las previsiones están sujetas a un elevado grado de incertidumbre en torno a determinantes clave como la duración de la guerra en Ucrania o la evolución de los precios energéticos. El fin pactado de la contienda mejoraría sustancialmente las perspectivas de inflación y aportaría confianza a los agentes. Ese sería un contexto propicio a la utilización para la inversión y el consumo del colchón de ahorro acumulado durante la pandemia por razones precautorias. Todo ello permitiría redinamizar la economía. A la inversa, la perpetuación del conflicto bélico o su extensión a otros países llevaría inevitablemente a la estanflación.

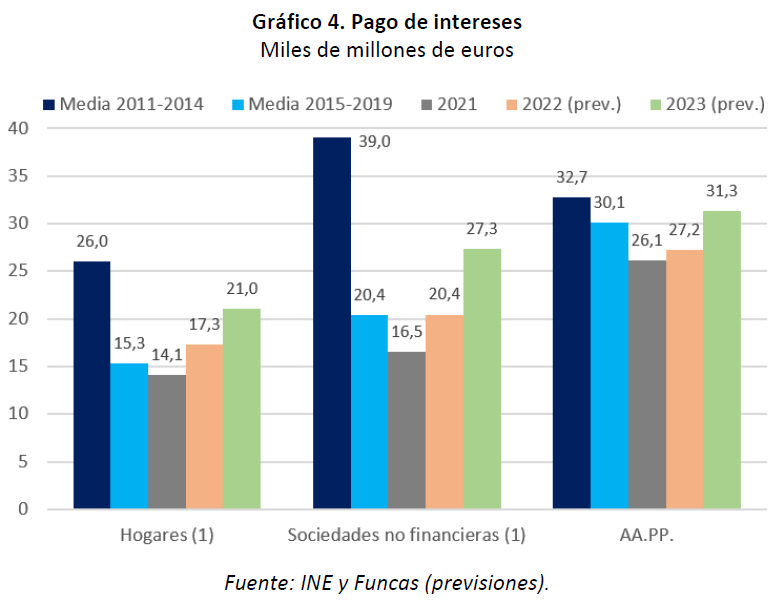

Otro importante riesgo atañe a la evolución de la política monetaria. Como ya se ha comentado, estas previsiones contemplan subidas moderadas de tipos de interés, en línea con la anticipación de los mercados. El resultado sería una elevación de las cargas financieras para los hogares y las empresas, pero hasta niveles asumibles en comparación con la crisis financiera (gráfico 4). Ello se debe a la resiliencia del crecimiento económico, al proceso de desendeudamiento del sector privado registrado estos últimos años y que no se ha desmentido pese a la pandemia, y a la posición relativamente saneada de los balances bancarios en comparación con hace una década.

Sin embargo, en el caso del sector público, el endurecimiento previsto de la política monetaria tendrá un impacto más pronunciado, habida cuenta del nivel de de partida de los desequilibrios. No obstante, esta sería todavía una posición sostenible, a condición de mantener la senda de crecimiento económico y de poner en marcha una senda creíble de corrección gradual de los déficits. Sin duda, la creación por parte del BCE de un mecanismo eficacaz anti‐fragmentación también ayudaría a contener los riesgos financieros.

Cuadro 1

PREVISIONES ECONÓMICAS PARA ESPAÑA, 2022-23

Tasas de variación anual en porcentaje, salvo indicación en contrario

observados | Funcas | previsiones (a) |

||||||

|---|---|---|---|---|---|---|---|---|

| Media 2008- 2013 | Media 2014- 2019 | 2020 | 2021 | 2022 | 2023 | 2022 | 2023 | |

| 1.PIB y agregados, precios constantes | ||||||||

| PIB | -1,3 | 2,6 | -10,8 | 5,1 | 4,2 | 2,0 | 0,0 | -1,3 |

| Consumo final hogares e ISFLSH | -2,1 | 2,2 | --12,0 | 4,6 | 1,8 | 2,0 | --2,0 | -0,9 |

| Consumo final administraciones públicas | 0,9 | 1,3 | 3,3 | 3,1 | 0,6 | 1,5 | -0,5 | -0,6 |

| Formación bruta de capital fijo | -7,6 | 4,8 | -9,5 | 4,3 | 5,0 | 2,8 | -1,8 | -4,1 |

| Construcción | -10,7 | 4,9 | -9,6 | -2,8 | 1,1 | 3,8 | -4,9 | -4,1 |

| Equipo y otros productos | -2,7 | 4,8 | -9,5 | 12,1 | 8,7 | 2,0 | 1,0 | --4,0 |

| Exportación bienes y servicios | 1,8 | 4,0 | -20,1 | 14,7 | 13,0 | 3,3 | 5,9 | -1,6 |

| Importación bienes y servicios | --4,0 | 4,4 | -15,2 | 13,9 | 7,4 | 3,6 | 1,2 | -1,2 |

| Demanda nacional (b) | -3,1 | 2,6 | -8,6 | 4,7 | 2,1 | 2,0 | -1,7 | -1,2 |

| Saldo exterior (b) | 1,8 | 0,0 | -2,2 | 0,5 | 2,1 | 0,0 | 1,7 | -0,1 |

| PIB precios corrientes: - miles de mill. de euros | -- | -- | 1121,9 | 1205,1 | 1315,4 | 1391,9 | -- | -- |

| - % variación | -0,8 | 3,4 | -9,8 | 7,4 | 9,2 | 5,8 | 1,7 | -0,4 |

| 2.Inflación, empleo y paro | ||||||||

| Deflactor del PIB | 0,5 | 0,7 | 1,1 | 2,2 | 4,7 | 3,8 | 1,5 | 1,0 |

| Deflactor del consumo de los hogares | 1,7 | 0,7 | 0,0 | 1,9 | 8,8 | 5,0 | 2,8 | 2,0 |

| Empleo total (Cont. Nac., p.t.e.t.c.) | -3,4 | 2,4 | -7,6 | 6,6 | 3,1 | 1,1 | 0,8 | -0,4 |

| Tasa de paro (EPA) | 20,2 | 18,8 | 15,5 | 14,8 | 12,7 | 11,8 | -1,1 | -1,1 |

| 3.Equilibrios financieros (porcentaje del PIB) | ||||||||

| Tasa de ahorro nacional | 18,8 | 21,7 | 21,5 | 22,4 | 22,3 | 21,7 | 0,4 | -0,9 |

| - del cual, ahorro privado | 22,9 | 23,6 | 28,8 | 26,0 | 24,6 | 23,9 | 0,1 | -0,9 |

| Tasa de inversión nacional | 21,7 | 19,4 | 20,7 | 21,5 | 21,6 | 21,6 | 0,0 | -0,2 |

| - de la cual, inversión privada | 17,7 | 17,2 | 18,0 | 18,8 | 18,7 | 18,9 | 0,1 | -0,1 |

| Saldo cta. cte. frente al resto del mundo | -2,9 | 2,3 | 0,8 | 0,9 | 0,7 | 0,2 | 0,4 | -0,5 |

| Cap. (+) o nec. (-) de financiación de la nación | -2,4 | 2,7 | 1,2 | 1,9 | 2,9 | 1,9 | 0,8 | -0,2 |

| - Sector privado | 6,6 | 6,8 | 11,5 | 8,8 | 7,6 | 6,5 | 0,5 | -0,1 |

| - Saldo AA.PP. exc. ayudas a ent. financieras | -8,1 | -3,9 | -10,1 | -6,8 | -4,7 | -4,5 | 0,3 | 0,0 |

| Deuda pública según PDE | 69,0 | 102,0 | 120,0 | 118,4 | 113,9 | 112,1 | -1,1 | -0,3 |

| 4.Otras variables | ||||||||

| PIB Eurozona | -0,2 | 1,9 | -6,4 | 5,3 | 2,5 | 1,5 | 0,0 | -0,5 |

| Tasa de ahorro hogares (% de la RDB) | 8,8 | 6,7 | 14,9 | 11,4 | 7,4 | 6,5 | 0,5 | 0,7 |

| Deuda bruta hogares (% de la RDB) | 128,5 | 101,7 | 94,3 | 92,8 | 87,4 | 82,1 | 0,7 | -0,3 |

| Deuda bruta sociedades no financieras (% del PIB) | 133,4 | 102,8 | 107,0 | 102,7 | 93,0 | 87,3 | 2,7 | 3,4 |

| EURIBOR 12 meses (% anual) | 1,90 | 0,01 | --0,30 | -0,49 | 0,50 | 1,40 | 0,69 | 1,24 |

| Rendimiento deuda pública 10 años (% anual) | 4,74 | 1,58 | 0,38 | 0,35 | 1,99 | 2,97 | 0,57 | 0,97 |

(a) Variación en puntos porcentuales entre las previsiones actuales y las anteriores.

(b) Aportación al crecimiento del PIB, en puntos porcentuales.

Fuentes: 2008-2021: INE y BE; Previsiones 2022-2023: Funcas.

Cuadro 2

PREVISIONES TRIMESTRALES PARA LA ECONOMÍA ESPAÑOLA

Variación en % a precios constantes, salvo indicación en contrario

Previsiones en zona sombreada

| Periodo | PIB | Consumo privado | Consumo público | FBCF | Export. | Import. | Demanda nacional | Saldo exterior | Empleo (2) | Tasa de paro |

| 2014 | 1,4 | 1,7 | -0,7 | 4,1 | 4,5 | 6,8 | 1,9 | -0,5 | 1,0 | 24,4 |

| 2015 | 3,8 | 2,9 | 2,0 | 4,9 | 4,3 | 5,1 | 3,9 | -0,1 | 3,2 | 22,1 |

| 2016 | 3,0 | 2,7 | 1,0 | 2,4 | 5,4 | 2,6 | 2,0 | 1,0 | 2,8 | 19,6 |

| 2017 | 3,0 | 3,0 | 1,0 | 6,8 | 5,5 | 6,8 | 3,1 | -0,2 | 2,9 | 17,2 |

| 2018 | 2,3 | 1,7 | 2,3 | 6,3 | 1,7 | 3,9 | 2,9 | -0,6 | 2,2 | 15,3 |

| 2019 | 2,1 | 1,0 | 2,0 | 4,5 | 2,5 | 1,2 | 1,6 | 0,5 | 2,6 | 14,1 |

| 2020 | -10,8 | -12,0 | 3,3 | -9,5 | -20,1 | -15,2 | -8,6 | -2,2 | -7,6 | 15,5 |

| 2021 | 5,1 | 4,6 | 3,1 | 4,3 | 14,7 | 13,9 | 4,7 | 0,5 | 6,6 | 14,8 |

| 2022 | 4,2 | 1,8 | 0,6 | 5,0 | 13,0 | 7,4 | 2,1 | 2,1 | 3,1 | 12,7 |

| 2023 | 2,0 | 2,0 | 1,5 | 2,8 | 3,3 | 3,6 | 2,0 | 0,0 | 1,1 | 11,8 |

| Tasa de paro |

||||||||||

| 2020 I | -5,4 | -6,2 | 1,2 | --3,0 | -8,3 | -5,5 | -4,3 | -1,1 | -1,9 | 14,4 |

| II | -17,7 | --20,0 | 0,8 | -19,9 | -32,7 | -27,6 | -15,2 | -2,4 | -17,9 | 15,3 |

| III | 16,8 | 21,0 | 1,1 | 20,6 | 30,0 | 26,5 | 15,4 | 1,4 | 16,4 | 16,3 |

| IV | 0,2 | -0,8 | 1,4 | 0,6 | 5,6 | 4,5 | -0,1 | 0,3 | 1,1 | 16,1 |

| 2021 I | -0,5 | -2,5 | 1,0 | -0,5 | 1,0 | 0,4 | -0,7 | 0,2 | 1,1 | 16,0 |

| II | 1,1 | 4,8 | 0,5 | -0,1 | 1,3 | 5,9 | 2,5 | -1,3 | 0,0 | 15,3 |

| III | 2,6 | 0,6 | 0,6 | 0,3 | 7,5 | 1,8 | 0,7 | 1,9 | 4,0 | 14,6 |

| IV | 2,2 | 1,4 | -1,6 | 3,1 | 7,2 | 4,5 | 1,2 | 1,0 | 0,7 | 13,3 |

| 2022 I | 0,2 | -1,9 | 0,1 | 3,4 | 1,1 | -0,8 | -0,5 | 0,7 | 0,5 | 13,6 |

| II | 0,7 | 1,4 | 1,0 | -1,0 | 2,2 | 2,5 | 0,8 | -0,1 | 0,1 | 12,5 |

| III | 0,5 | 0,5 | 0,8 | 0,2 | 1,0 | 1,1 | 0,5 | 0,0 | 0,0 | 12,2 |

| IV | 0,0 | 0,0 | 0,4 | -0,5 | 0,2 | 0,1 | 0,0 | 0,0 | 0,0 | 12,3 |

| 2020 I | -4,3 | --5,0 | 2,2 | -2,9 | -7,1 | -5,1 | -3,5 | -0,9 | -0,6 | -- |

| II | -21,5 | -24,1 | 2,7 | -22,2 | -38,3 | -31,6 | -18,2 | -3,3 | -18,8 | -- |

| III | -8,7 | -8,9 | 3,6 | -7,3 | -19,7 | -14,5 | -6,4 | -2,2 | -5,6 | -- |

| IV | -8,8 | --10,0 | 4,7 | -5,7 | -15,3 | -9,5 | -6,5 | -2,3 | -5,2 | -- |

| 2021 I | -4,1 | -6,5 | 4,4 | -3,3 | -6,7 | -3,9 | -3,1 | --1,0 | -2,3 | -- |

| II | 17,8 | 22,6 | 4,1 | 20,6 | 40,4 | 40,6 | 17,6 | 0,2 | 18,9 | -- |

| III | 3,5 | 1,8 | 3,5 | 0,3 | 16,1 | 13,2 | 2,4 | 1,1 | 6,3 | -- |

| IV | 5,5 | 4,1 | 0,4 | 2,8 | 17,9 | 13,1 | 3,8 | 1,8 | 5,8 | -- |

| 2022 I | 6,3 | 4,8 | -0,4 | 6,8 | 18,1 | 11,7 | 4,0 | 2,3 | 5,3 | -- |

| II | 5,8 | 1,4 | 0,1 | 5,7 | 19,1 | 8,2 | 2,2 | 3,7 | 5,4 | -- |

| III | 3,6 | 1,4 | 0,3 | 5,6 | 11,9 | 7,4 | 1,9 | 1,7 | 1,4 | -- |

| IV | 1,4 | -0,1 | 2,3 | 1,9 | 4,5 | 2,8 | 0,7 | 0,7 | 0,7 | -- |

(1) Contribución en puntos porcentuales al crecimiento del PIB.

(2) Puestos de trabajo equivalentes a tiempo completo.

Fuentes: INE y Funcas (previsiones).’