Panel de previsiones de la economía española

NOVIEMBRE 2022

El Panel de previsiones de la economía española es una encuesta realizada por Funcas entre los 19 servicios de análisis que se recogen en el cuadro 1. La encuesta, que se viene realizando desde 1999, se publica bimestralmente en los meses de enero, marzo, mayo, julio, septiembre y noviembre. A partir de las respuestas a dicha encuesta, se ofrecen las previsiones de “consenso”, que se calculan como la media aritmética de las 19 previsiones individuales. A modo de comparación, aunque sin formar parte del consenso, también se presentan las previsiones del Gobierno, el Banco de España y los principales organismos internacionales.

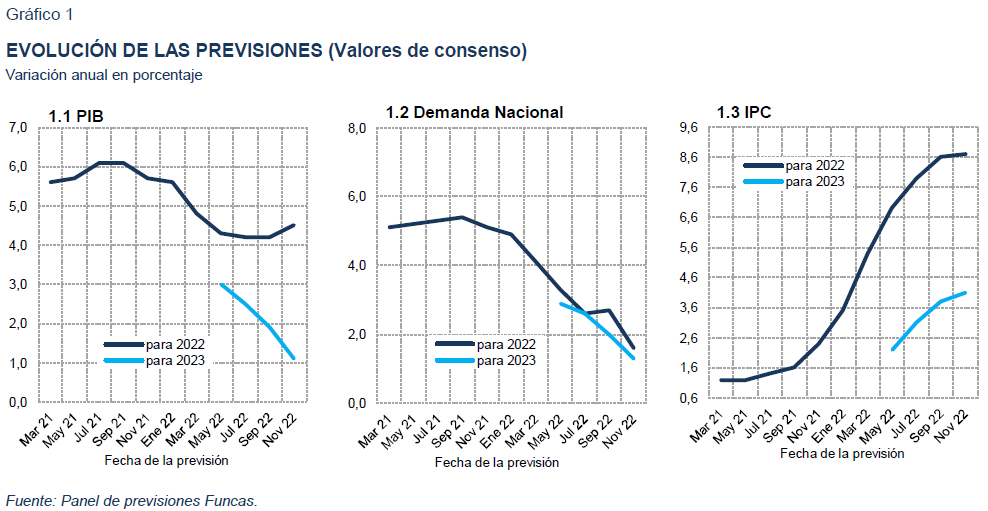

El PIB crecerá un 4,5% en 2022, tres décimas más que en el anterior Panel

Según la estimación del INE, el PIB creció un 0,2% en el tercer trimestre, lo que supone una décima más de lo anticipado por los panelistas. La demanda nacional aportó un punto porcentual, mientras que el sector exterior restó ocho décimas al crecimiento. Los indicadores más recientes, aunque registran resultados diversos, parecen mostrar una tónica de debilitamiento.

Para el conjunto del año, la previsión de consenso se sitúa en el 4,5%, lo que supone tres décimas más respecto al anterior Panel, en el que aún no estaba incorporada la revisión de las cifras de Contabilidad Nacional, conforme a la cual la economía habría crecido cuatro décimas más de tasa interanual en el primer semestre del año respecto a lo adelantado previamente. Para el cuarto trimestre, una gran mayoría de panelistas esperan crecimiento negativo.

En cuanto a la composición esperada del crecimiento, la aportación del sector exterior sería de 2,9 puntos porcentuales (1,4 puntos porcentuales más respecto al anterior Panel), y la de la demanda nacional de 1,6 puntos porcentuales, reduciéndose en 1,1 puntos porcentuales en relación con el consenso de septiembre. Se ha revisado intensamente a la baja la previsión de crecimiento para todos los componentes de la demanda nacional. Respecto al sector exterior, casi todos los panelistas han revisado al alza la previsión de crecimiento de las exportaciones, en mayor magnitud que el aumento de la estimación de crecimiento de las importaciones.

La previsión para 2023 se revisa a la baja hasta el 1,1%

La mayoría de los panelistas ha revisado a la baja su previsión para el crecimiento del PIB para 2023, lo que lleva a un promedio del 1,1% para dicho año (ocho décimas menos respecto al anterior Panel). En cuanto al perfil trimestral, se espera un crecimiento nulo en el primer trimestre, seguido de crecimientos en torno al 0,5%-0,7% para el resto de los trimestres del año (cuadro 2).

La aportación del sector exterior será de -0,2 puntos porcentuales, mientras que la demanda nacional aportará 1,3 puntos porcentuales al crecimiento del PIB –siete décimas menos respecto a la anterior previsión de consenso–. Se espera que la inversión y el consumo de los hogares registren un crecimiento inferior al de 2022, mientras que el consumo público volverá a tasas positivas, frente al retroceso de este año (cuadro 1).

La inflación toca techo

Tras alcanzar el IPC general tasas superiores al 10% en junio, julio y agosto, se moderó en septiembre y octubre, por un mejor comportamiento de los precios energéticos y por el efecto base. Respecto al índice subyacente, su tasa tocó techo en agosto con un 6,4%. En los meses que quedan de año, se espera que continúe la moderación de la inflación, debido en gran parte a los efectos base (cuadro 3).

La estimación de consenso para la tasa de inflación media anual para este año se revisa al alza en una décima hasta el 8,7%, mientras que la correspondiente a la inflación subyacente se mantiene en el 5%. Respecto al año próximo, la previsión de la tasa general se eleva en tres décimas hasta el 4,1%, y la de la subyacente en dos décimas hasta el 4% (cuadro 1).

Las tasas interanuales del índice general previstas para diciembre de 2022 y diciembre de 2023 son del 7,1% y 2,8%, respectivamente (cuadro 3).

Se estanca la reducción del paro

Según la EPA, el empleo, en términos desestacionalizados, registró una ligera destrucción en el tercer trimestre, tras ocho trimestres de crecimiento ininterrumpido. La tasa de desempleo aumentó hasta el 12,7%, pero se encuentra 1,9 puntos porcentuales por debajo del valor de hace un año. Por otra parte, la afiliación a la Seguridad Social ha mostrado un ritmo de crecimiento intenso en agosto y septiembre, seguido de un debilitamiento de este en el mes de octubre.

La previsión de consenso para el crecimiento del empleo se ha incrementado en dos décimas hasta el 3,5% para 2022 y se reduce en seis décimas hasta el 0,9% para 2023. A partir de las previsiones de crecimiento del PIB, del empleo y de las remuneraciones salariales se obtiene la previsión implícita de crecimiento de la productividad y de los costes laborales unitarios (CLU). La productividad por puesto de trabajo equivalente a tiempo completo aumentará un 1% este año y un 0,2% en 2023. En cuanto a los CLU, se incrementarán un 1,1% en 2022 –siete décimas menos respecto al anterior Panel– y un 3,1% en el año próximo –seis décimas más–.

La tasa de paro media anual se reducirá en 2022 hasta el 13% –tres décimas menos respecto al anterior Panel– y se mantendrá en este valor en 2023.

El superávit externo se mantiene pese al encarecimiento de la factura energética

La balanza de pagos por cuenta corriente registró hasta agosto un superávit de 1.015 millones euros, frente a 4.729 millones en el mismo periodo del año anterior. Este empeoramiento es consecuencia de un mayor déficit de la balanza de rentas y de un descenso del superávit del saldo comercial de bienes y servicios por el encarecimiento de la factura energética.

Los panelistas esperan un saldo positivo para el conjunto del año del 0,6% del PIB –una décima más que en el anterior Panel–, y un 0,5% para 2023, tras una revisión de tres décimas a la baja (cuadro 1).

Mejora la previsión de déficit público

El déficit de las administraciones públicas, excluyendo las corporaciones locales, registrado hasta agosto fue inferior en 34.925 millones de euros al del mismo periodo del año anterior. Este mejor resultado se debió a un aumento, mayor de lo esperado, de 42.330 millones de euros en los ingresos, superior al incremento de 7.131 millones de los gastos.

La previsión de consenso espera una reducción del déficit del conjunto de administraciones públicas durante 2022 y 2023 más intenso de lo previsto en el Panel de septiembre. En concreto, el saldo negativo de las cuentas públicas sería del 4,8% el PIB este año y del 4,5% en el próximo ejercicio. Por lo tanto, la previsión para este año es más optimista que la del Gobierno, mientras que la de 2023 es más pesimista (cuadro 1).

El contexto internacional seguirá siendo desfavorable en los próximos meses o irá a peor

El debilitamiento de la economía mundial que ya se vislumbraba en el anterior Panel se ha confirmado. Los indicadores de coyuntura apuntan en una dirección recesiva en el cierre del año –los índices PMI de expectativas de actividad se sitúan por debajo del nivel 50 que marca la contracción, en todas las principales economías del planeta. En su ronda de otoño, el FMI sitúa el crecimiento de la economía mundial en el 2,7% para el próximo año, solo dos décimas por encima del umbral que marca la recesión en términos globales. La economía europea es una de las más golpeadas por la crisis energética. En sus últimas proyecciones, la Comisión Europea sitúa la eurozona al borde de la recesión, con un crecimiento anticipado del 0,3% en 2023, frente a 2,3% en la previsión de julio.

El shock de oferta generado por el fuerte encarecimiento de los suministros, especialmente los energéticos, es el principal factor de la desaceleración global. Si bien los mercados apuntan a una menor presión de los precios (la cotización del barril de Brent se ha estabilizado en torno a 95$, mientras que la del gas retrocede a medida que las reservas se acercan al límite), la economía todavía se resiente del empuje registrado desde el inicio del año.

Por otra parte, los principales bancos centrales están siendo cada vez más explícitos en su voluntad de enfriar la demanda para moderar los efectos de segunda ronda de la inflación.

Ante tales turbulencias, los panelistas son prácticamente unánimes en considerar que el entorno internacional está siendo adverso, tanto en la UE como fuera de ella, y que la situación se mantendrá o incluso irá a peor en los próximos meses (cuadro 4). Ese pesimismo ya se percibía en el anterior consenso.

Los tipos de interés seguirán subiendo hasta mediados de 2023

Desde el Panel de septiembre, la Reserva Federal ha procedido a dos subidas de tipos de interés, por un total de 150 puntos básicos –decisiones motivadas por la persistencia de las presiones de precios y salarios, junto con la resiliencia de la economía americana. El BCE también ha ajustado sus tipos de interés en dos ocasiones y en la misma magnitud que su homólogo norteamericano. La facilidad de depósitos alcanza el 1,5%, y Christine Lagarde promete una vuelta de tuerca adicional hasta que aparezcan señales palpables de una desescalada de la inflación. Por otra parte, Frankfurt pretende reducir el saldo vivo de bonos que tiene en cartera, tan pronto como los ajustes de tipos de interés se hayan producido. También ha decidido reconsiderar los incentivos al crédito bancario (TLTRO III) y facilitar los reembolsos de esas operaciones.

El proceso de “ajuste cuantitativo” (QT, por sus siglas en inglés) de la política monetaria se ha reflejado en los mercados. El Euribor a un año se eleva ya al 2,8%, ocho décimas más que en septiembre. Y el rendimiento del bono español a 10 años supera el 3,1%, 30 puntos básicos más que en septiembre. La prima de riesgo se ha estabilizado en niveles moderados cercanos a 105 puntos, un nivel que evidencia la ausencia de tensiones financieras en el mercado de deuda pública, al menos de momento.

Los panelistas han integrado el cambio de régimen monetario, revisando fuertemente al alza sus previsiones de tipos de interés. La facilidad de depósitos del BCE rozaría el 2,5% al final del periodo de previsión (cuadro 2), un punto más que en el anterior consenso. El Euribor se ha revisado en una magnitud similar hasta valores superiores al 3%, mientras que el rendimiento del bono a 10 años rozaría el 3,5%, casi medio punto más que en el Panel de septiembre.

Tras depreciarse, el Euro mantendrá la paridad con el dólar

En los últimos meses el Euro ha tendido a debilitarse frente al dólar, pasando ocasionalmente por debajo de la paridad. Sin embargo, fruto de la senda de subida de tipos de interés emprendida por el BCE, los mercados anticipan un menor diferencial de rendimiento financiero entre ambos lados del Atlántico. Así pues, tras el periodo de depreciación, el euro se ha estabilizado en torno a la paridad frente al dólar. Los analistas anticipan pocos cambios en esa posición (cuadro 2), en línea con el anterior consenso.

La política macroeconómica debe centrarse en la lucha contra la inflación

La preocupación en torno a la inflación y a sus costes para los hogares y las empresas se refleja en la opinión de los analistas acerca de la política económica. Así pues, si bien la mayoría de panelistas coincide en el carácter expansivo de la política fiscal en la actualidad (cuadro 4), crece el número de opiniones que consideran que esta política debería ser más neutra o incluso restrictiva con relación al ciclo económico. Asimismo, para todos los panelistas la política monetaria no debería ser expansiva, sino neutra o restrictiva (dos analistas abogaban todavía por una política acomodaticia en el anterior Panel).

| 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | |

| Analistas Financieros Internacionales (AFI) | 4,5 | 0,9 | 1,9 | 0,4 | -1,7 | 0,4 | 4,7 | 2,8 | 5,7 | 2,8 | 3,2 | 2,9 | 1,6 | 1,0 |

| BBVA Research | 4,4 | 1,0 | 1,0 | 0,9 | -1,5 | 1,5 | 4,5 | 5,1 | 4,9 | 3,8 | 3,8 | 4,3 | 0,8 | 1,8 |

| CaixaBank Research | 4,5 | 1,0 | -0,1 | -0,7 | -1,3 | 1,0 | 5,1 | 1,8 | 5,0 | -1,3 | 4,9 | 3,9 | 0,7 | 0,2 |

| Cámara de Comercio de España | 4,1 | 2,2 | 2,0 | 1,9 | 0,5 | 0,8 | 6,4 | 3,3 | 10,7 | 5,2 | 3,2 | 2,0 | 2,9 | 2,2 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 4,6 | 1,0 | 1,6 | 0,8 | -1,3 | 1,0 | 4,5 | 1,5 | 4,3 | 1,5 | 4,0 | 1,0 | 1,5 | 0,9 |

| Centro de Predicción Económica (CEPREDE-UAM) | 4,5 | 1,5 | 2,0 | 1,7 | -1,7 | 1,7 | 5,4 | 2,9 | 6,5 | 2,6 | 4,3 | 3,3 | 1,4 | 1,7 |

| CEOE | 4,6 | 0,8 | 2,1 | 0,8 | -1,6 | 0,5 | 5,7 | 4,8 | 7,0 | 5,9 | 4,4 | 4,6 | 1,5 | 1,0 |

| Equipo Económico (Ee) | 4,6 | 1,9 | 2,3 | 1,0 | -1,1 | 1,0 | 5,5 | 4,8 | 6,3 | 4,3 | 4,6 | 3,8 | 3,2 | 2,2 |

| EthiFinance Ratings | 4,4 | 0,9 | 2,3 | 1,1 | -1,7 | 0,9 | 5,1 | 2,2 | 6,2 | 2,8 | 3,8 | 3,1 | -- | -- |

| Funcas | 4,5 | 0,7 | 1,3 | 0,1 | -1,9 | 0,9 | 5,1 | 1,7 | 7,4 | -0,4 | 4,6 | 3,2 | 1,0 | 0,5 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 4,6 | 1,5 | 2,1 | 1,8 | -1,8 | 0,9 | 5,3 | 1,9 | 6,5 | 0,9 | 4,2 | 2,4 | 2,0 | 1,4 |

| Instituto de Estudios Económicos (IEE) | 4,5 | 1,2 | 2,1 | 1,9 | -1,6 | -0,1 | 5,6 | 4,3 | 6,9 | 5,2 | 4,3 | 4,4 | 1,5 | 1,5 |

| Intermoney | 4,3 | 1,4 | 1,3 | 1,0 | -1,5 | 0,8 | 4,5 | 1,2 | 4,9 | 0,9 | 4,0 | 1,5 | 1,3 | 1,1 |

| Mapfre Economics | 4,4 | 1,0 | 1,1 | 1,3 | -1,8 | 2,0 | 5,1 | 4,7 | -- | -- | -- | -- | 1,1 | 1,3 |

| Oxford Economics | 4,5 | 0,8 | 1,8 | 1,0 | -1,8 | 2,0 | 5,1 | 4,1 | 6,4 | 2,6 | 2,7 | 4,2 | 1,5 | 1,3 |

| Repsol | 4,3 | 1,0 | 2,0 | 0,8 | -1,8 | 1,0 | 5,3 | 2,5 | 6,4 | 1,5 | 4,1 | 3,2 | 1,4 | 0,6 |

| Santander | 4,5 | 1,0 | 2,1 | 1,1 | -1,9 | 0,6 | 4,9 | 2,3 | 5,8 | 1,4 | 4,0 | 3,0 | 1,5 | 1,2 |

| Metyis | 4,6 | 0,9 | 2,1 | 0,9 | 0,0 | 0,0 | 4,8 | 1,9 | 6,5 | 3,4 | 3,4 | 2,0 | 2,2 | 0,9 |

| Universidad Loyola Andalucía | 4,5 | 1,1 | 2,1 | 1,5 | -1,9 | 0,9 | 5,6 | 5,0 | 3,8 | 1,9 | 4,1 | 1,3 | 1,5 | 1,8 |

| CONSENSO (MEDIA) | 4,5 | 1,1 | 1,7 | 1,0 | -1,4 | 0,9 | 5,2 | 3,1 | 6,2 | 2,5 | 4,0 | 3,0 | 1,6 | 1,3 |

| Máximo | 4,6 | 2,2 | 2,3 | 1,9 | 0,5 | 2,0 | 6,4 | 5,1 | 10,7 | 5,9 | 4,9 | 4,6 | 3,2 | 2,2 |

| Mínimo | 4,1 | 0,7 | -0,1 | -0,7 | -1,9 | -0,1 | 4,5 | 1,2 | 3,8 | -1,3 | 2,7 | 1,0 | 0,7 | 0,2 |

| Diferencia 2 meses antes (1) | 0,3 | -0,8 | -0,7 | -1,0 | -1,5 | -0,1 | -2,2 | -1,0 | -4,8 | -1,1 | -0,5 | -1,2 | -1,1 | -0,7 |

| - Suben (2) | 17,0 | 0,0 | 4,0 | 0,0 | 0,0 | 8,0 | 1,0 | 3,0 | 1,0 | 3,0 | 6,0 | 1,0 | 1,0 | 2,0 |

| - Bajan (2) | 1,0 | 16,0 | 14,0 | 17,0 | 18,0 | 8,0 | 16,0 | 12,0 | 16,0 | 13,0 | 10,0 | 14,0 | 16,0 | 13,0 |

| Diferencia 6 meses antes (1) | 0,2 | -1,9 | -1,2 | -1,8 | -2,8 | -0,5 | -0,8 | -2,6 | -2,0 | -3,4 | 0,2 | -2,5 | -1,7 | -1,6 |

| Pro memoria: | ||||||||||||||

| Gobierno (octubre 2022) | 4,4 | 2,1 | 1,2 | 1,3 | -1,0 | 0,4 | 5,1 | 7,9 | -- | -- | -- | -- | 1,5 | 2,4 |

| Banco de España (octubre 2022) | 4,5 | 1,4 | 1,6 | 1,3 | -1,5 | 0,0 | 4,7 | 1,7 | -- | -- | -- | -- | 1,1 | 0,9 |

| CE (noviembre 2022) | 4,5 | 1,0 | 1,5 | 0,6 | -1,6 | 1,0 | 4,8 | 1,9 | 5,6 | 1,0 | 4,2 | 2,9 | 1,5 | 1,0 |

| FMI (octubre 2022) | 4,3 | 1,2 | 3,0 | 1,7 | -0,2 | 1,2 | 7,5 | 2,2 | -- | -- | -- | -- | -- | -- |

| OCDE (junio 2022) | 4,1 | 2,2 | 0,1 | 3,2 | 1,2 | 1,3 | 7,4 | 4,7 | -- | -- | -- | -- | -- | -- |

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Contribución al crecimiento del PIB en puntos porcentuales.

CUADRO 1 (Continuación)

PREVISIONES ECONÓMICAS PARA ESPAÑA - NOVIEMBRE 2022Variación media anual en porcentaje, salvo indicación en contrario

| 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | |

| Analistas Financieros Internacionales (AFI) | 17,4 | 0,5 | 9,4 | 0,7 | 8,5 | 4,0 | 5,0 | 4,3 | -- | -- | 3,1 | 0,5 | 12,8 | 13,0 | 0,4 | 1,1 | -5,0 | -3,8 |

| BBVA Research | 16,5 | -1,5 | 6,5 | 0,3 | 9,3 | 4,9 | 5,4 | 5,3 | 2,4 | 5,4 | 3,3 | 0,8 | 13,0 | 13,3 | 1,1 | -1,2 | -4,2 | -4,4 |

| CaixaBank Research | 18,5 | 2,6 | 7,0 | 0,7 | 9,1 | 4,5 | 5,2 | 4,8 | 1,8 | 3,7 | 3,2 | 0,5 | 12,8 | 13,1 | 0,5 | 0,5 | -4,5 | -4,3 |

| Cámara de Comercio de España | 11,7 | 4,4 | 8,4 | 4,2 | 8,4 | 3,9 | 4,8 | 4,0 | -- | -- | 2,8 | 1,4 | 13,6 | 13,2 | 1,1 | 0,6 | -5,3 | -4,8 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 17,7 | 4,8 | 9,0 | 2,8 | 9,0 | 4,6 | 5,2 | 4,3 | -- | -- | 3,0 | 0,2 | 12,8 | 12,6 | 1,0 | 0,0 | -4,0 | -4,2 |

| Centro de Predicción Económica (CEPREDE-UAM) | 18,3 | 3,9 | 9,9 | 4,4 | 8,9 | 3,9 | -- | -- | 1,4 | 3,6 | 3,4 | 0,4 | 13,1 | 13,0 | 0,6 | 0,8 | -5,9 | -5,2 |

| CEOE | 17,8 | 4,3 | 9,2 | 4,5 | 8,5 | 3,9 | 5,0 | 3,5 | 1,5 | 2,8 | 3,5 | 0,5 | 12,9 | 13,0 | 0,7 | 0,0 | -5,2 | -4,5 |

| Equipo Económico (Ee) | 17,5 | 3,9 | 9,0 | 3,7 | 8,5 | 4,2 | 5,0 | 3,6 | 2,8 | 3,0 | 3,6 | 2,6 | 13,0 | 12,9 | 0,7 | 0,3 | -4,4 | -4,0 |

| EthiFinance Ratings | 16,1 | 2,2 | 9,4 | 2,6 | 8,6 | 4,3 | 4,2 | 3,0 | -- | -- | -- | -- | 13,0 | 13,2 | 0,5 | 0,8 | -5,0 | -4,1 |

| Funcas | 17,4 | 1,4 | 7,6 | 1,1 | 8,6 | 4,6 | 5,1 | 4,2 | 2,0 | 3,5 | 3,3 | 0,4 | 12,4 | 12,0 | 0,9 | 0,2 | -4,2 | -4,4 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 18,1 | 3,1 | 9,6 | 3,0 | 8,5 | 3,8 | 5,0 | 3,6 | -- | -- | 3,9 | 1,0 | 12,9 | 12,7 | 0,8 | 0,5 | -4,3 | -4,2 |

| Instituto de Estudios Económicos (IEE) | 17,5 | 5,0 | 9,3 | 5,8 | 8,5 | 3,0 | 5,0 | 3,0 | 2,0 | 2,3 | 3,8 | 0,3 | 13,1 | 13,5 | 0,0 | 0,2 | -5,5 | -4,9 |

| Intermoney | 17,2 | 4,2 | 9,3 | 3,1 | 8,5 | 4,0 | 4,8 | 3,3 | -- | -- | 3,8 | 2,0 | 13,6 | 13,5 | 0,6 | -- | -5,6 | -4,8 |

| Mapfre Economics | 15,8 | 0,8 | 6,5 | 2,0 | 8,8 | 4,8 | 4,1 | 3,3 | -- | -- | 4,2 | 0,0 | 12,7 | 13,5 | 0,7 | 2,1 | -4,5 | -4,5 |

| Oxford Economics | 17,5 | 0,0 | 8,9 | 1,3 | 8,6 | 3,5 | 5,0 | 3,5 | -- | -- | -- | -- | 12,9 | 13,5 | 0,5 | 1,1 | -4,1 | -4,8 |

| Repsol | 17,5 | 3,6 | 9,1 | 3,0 | 8,6 | 3,3 | 5,0 | 3,3 | 2,6 | 2,0 | 3,5 | 1,9 | 13,0 | 12,2 | -0,5 | 0,5 | -4,5 | -4,7 |

| Santander | 17,9 | 2,5 | 9,6 | 3,2 | 8,7 | 5,4 | 5,1 | 5,0 | -- | -- | -- | -- | 13,1 | 13,6 | -- | -- | -- | -- |

| Metyis | 16,9 | 3,8 | 7,0 | 3,9 | 8,6 | 3,8 | 5,0 | 3,8 | -- | -- | 3,8 | 1,0 | 13,0 | 12,7 | 0,5 | 0,6 | -4,6 | -4,0 |

| Universidad Loyola Andalucía | 18,4 | 6,0 | 9,9 | 8,0 | 8,9 | 3,2 | 5,3 | 6,7 | -- | -- | 3,3 | 0,6 | 13,0 | 13,3 | 0,6 | 0,5 | -6,0 | -5,0 |

| CONSENSO (MEDIA) | 17,1 | 2,9 | 8,7 | 3,1 | 8,7 | 4,1 | 5,0 | 4,0 | 2,1 | 3,3 | 3,5 | 0,9 | 13,0 | 13,0 | 0,6 | 0,5 | -4,8 | -4,5 |

| Máximo | 18,5 | 6,0 | 9,9 | 8,0 | 9,3 | 5,4 | 5,4 | 6,7 | 2,8 | 5,4 | 4,2 | 2,6 | 13,6 | 13,6 | 1,1 | 2,1 | -4,0 | -3,8 |

| Mínimo | 11,7 | -1,5 | 6,5 | 0,3 | 8,4 | 3,0 | 4,1 | 3,0 | 1,4 | 2,0 | 2,8 | 0,0 | 12,4 | 12,0 | -0,5 | -1,2 | -6,0 | -5,2 |

| Diferencia 2 meses antes (1) | 4,8 | -0,5 | 0,3 | -1,0 | 0,1 | 0,3 | 0,0 | 0,2 | -0,6 | 0,4 | 0,2 | -0,6 | -0,3 | 0,0 | 0,1 | -0,3 | 0,4 | 0,1 |

| - Suben (2) | 18,0 | 7,0 | 13,0 | 3,0 | 6,0 | 8,0 | 5,0 | 8,0 | 0,0 | 5,0 | 9,0 | 4,0 | 1,0 | 9,0 | 7,0 | 1,0 | 9,0 | 6,0 |

| - Bajan (2) | 0,0 | 9,0 | 5,0 | 11,0 | 6,0 | 3,0 | 5,0 | 3,0 | 7,0 | 0,0 | 3,0 | 11,0 | 15,0 | 6,0 | 2,0 | 8,0 | 0,0 | 1,0 |

| Diferencia 6 meses antes (1) | 6,4 | -2,5 | 1,0 | -2,3 | 1,8 | 1,9 | 1,4 | 1,6 | -0,3 | 1,0 | 0,6 | -1,0 | -0,7 | -0,2 | 0,0 | -0,2 | 0,7 | 0,3 |

| Pro memoria: | ||||||||||||||||||

| Gobierno (octubre 2022) | 17,9 | 7,3 | 9,9 | 8,2 | -- | -- | -- | -- | -- | -- | 2,9 | 0,6 | 12,8 | 12,2 | 1,0 | 0,9 | -5,0 | -3,9 |

| Banco de España (octubre 2022) | 17,5 | 4,0 | 8,2 | 3,1 | 8,7 (7) | 5,6 (7) | 3,9 (8) | 3,5 (8) | -- | -- | 4,0 (9) | 0,8 (9) | 12,8 | 12,9 | -- | -- | -4,3 | -4,0 |

| CE (noviembre 2022) | 17,2 | 2,7 | 8,8 | 2,8 | 8,5 (7) | 4,8 (7) | 5,1 | 4,4 | 2,6 | 4,9 | 3,3 | 0,9 | 12,7 | 12,7 | 0,9 | 0,8 | -4,6 | -4,3 |

| FMI (octubre 2022) | 12,1 | 2,4 | 8,6 | 3,2 | 8,8 | 4,9 | -- | -- | -- | -- | -- | -- | 12,7 | 12,3 | -0,2 | -0,2 | -6,9 | -4,9 |

| OCDE (junio 2022) | 13,7 | 2,5 | 7,5 | 4,8 | 8,1 (7) | 4,8 (7) | 4,5 (8) | 4,5 (8) | -- | -- | -- | -- | 13,6 | 13,9 | 1,0 | 0,1 | -5,0 | -4,2 |

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Remuneración media por puesto de trabajo equivalente a tiempo completo.

(4) En términos de Cont. Nacional: puestos de trabajo equivalentes a tiempo completo.

(5) Saldo de la balanza por cuenta corriente, según Banco de España.

(6) Excluyendo déficit por ayudas a entidades financieras.

(7) Índice armonizado.

(8) Índice armonizado excluyendo energía y alimentos.

(9) Horas.

CUADRO 2

PREVISIONES TRIMESTRALES - NOVIEMBRE 2022| PIB (1) | -0,2 | 1,5 | 0,2 | -0,4 | 0,0 | 0,5 | 0,7 | 0,6 |

| Euribor 1 año (2) | -0,2 | 0,9 | 2,2 | 2,8 | 3,0 | 3,1 | 3,1 | 3,0 |

| Tipo interés deuda pública 10 años (2) | 1,2 | 2,6 | 2,9 | 3,3 | 3,4 | 3,5 | 3,5 | 3,5 |

| Tipo interés BCE op. princip. de financ. (3) | 0,0 | 0,0 | 1,3 | 2,3 | 2,9 | 3,0 | 3,0 | 3,0 |

| Tipo interés BCE depósitos (3) | -0,5 | -0,5 | 0,8 | 1,8 | 2,3 | 2,5 | 2,6 | 2,5 |

| Tipo cambio dólar / euro (2) | 1,1 | 1,1 | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 |

‘Previsiones en zona sombreada.

(1) Tasas de crecimiento intertrimestrales.

(2) Media mensual del último mes del trimestre.

(3) Último día del trimestre.

CUADRO 3

PREVISIONES IPC - NOVIEMBRE 2022Variación interanual en %

| 7,3 | 7,6 | 7,1 | 6,9 | 2,8 |

CUADRO 4

OPINIONES - NOVIEMBRE 2022Número de respuestas

| Contexto internacional: UE | 0 | 1 | 18 | 0 | 10 | 9 | |

| Contexto internacional: No UE | 0 | 0 | 19 | 0 | 13 | 6 | |

| Valoración política fiscal (1) | 1 | 4 | 14 | 3 | 12 | 4 | |

| Valoración política monetaria (1) | 10 | 6 | 3 | 9 | 10 | 0 | |

(1) En relación a la situación coyuntural de la economía española.

EVOLUCIÓN DE LAS PREVISIONES

| Fecha de la previsión | Previsiones para 2022 | Previsiones para 2023 | Fecha de la previsión | Previsiones para 2022 | Previsiones para 2023 | Fecha de la previsión | Previsiones para 2022 | Previsiones para 2023 | ||

| Mar 21 | 5,6 | Mar 21 | 5,1 | Mar 21 | 1,2 | |||||

| May 21 | 5,7 | May 21 | 5,2 | May 21 | 1,2 | |||||

| Jul 21 | 6,1 | Jul 21 | 5,3 | Jul 21 | 1,4 | |||||

| Sep 21 | 6,1 | Sep 21 | 5,4 | Sep 21 | 1,6 | |||||

| Nov 21 | 5,7 | Nov 21 | 5,1 | Nov 21 | 2,4 | |||||

| Ene 22 | 5,6 | Ene 22 | 4,9 | Ene 22 | 3,5 | |||||

| Mar 22 | 4,8 | Mar 22 | 4,1 | Mar 22 | 5,4 | |||||

| May 22 | 4,3 | 3,0 | May 22 | 3,3 | 2,9 | May 22 | 6,9 | 2,2 | ||

| Jul 22 | 4,2 | 2,5 | Jul 22 | 2,6 | 2,6 | Jul 22 | 7,9 | 3,1 | ||

| Sep 22 | 4,2 | 1,9 | Sep 22 | 2,7 | 2,0 | Sep 22 | 8,6 | 3,8 | ||

| Nov 22 | 4,5 | 1,1 | Nov 22 | 1,6 | 1,3 | Nov 22 | 8,7 | 4,1 | ||