Panel de previsiones de la economía española

MAYO 2024

El Panel de previsiones de la economía española es una encuesta realizada por Funcas entre los 19 servicios de análisis que se recogen en el cuadro 1. La encuesta, que se viene realizando desde 1999, se publica bimestralmente en los meses de enero, marzo, mayo, julio, septiembre y noviembre. A partir de las respuestas a dicha encuesta, se ofrecen las previsiones de “consenso”, que se calculan como la media aritmética de las 19 previsiones individuales. A modo de comparación, aunque sin formar parte del consenso, también se presentan las previsiones del Gobierno, AIReF, el Banco de España y los principales organismos internacionales.

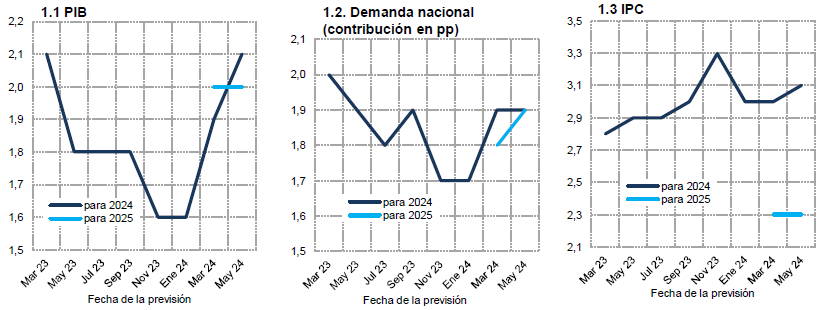

La estimación de crecimiento del PIB para 2024 se eleva dos décimas hasta el 2,1%

En el primer trimestre de 2024, el PIB creció un 0,7%, según el avance provisional, tres décimas por encima de lo esperado por el consenso de analistas, mientras que el crecimiento del cuarto trimestre de 2023 fue revisado al alza hasta el 0,7%.

La aportación de la demanda nacional al crecimiento fue de dos décimas, impulsada por el consumo privado y la inversión. Por su parte, el sector exterior aportó cinco décimas, como consecuencia de un incremento de las exportaciones, tanto de servicios turísticos como no turísticos, de mayor magnitud que el crecimiento de las importaciones.

Con respecto al inicio del segundo trimestre de este año, los escasos indicadores disponibles se mantienen con un vigor similar, incluso ligeramente superior, al de los meses previos.

Debido a este resultado, mejor de lo esperado, la previsión de consenso de crecimiento del PIB para el conjunto de 2024 se ha incrementado en dos décimas porcentuales, hasta el 2,1%. Del total de panelistas, trece han revisado sus previsiones al alza y ninguno a la baja.

Se mantiene el crecimiento previsto para la demanda nacional, aunque con más protagonismo de la inversión y menos del consumo público. La contribución del sector exterior, por su parte, se revisa al alza en dos décimas hasta el 0,2, debido a que se espera un crecimiento menor de las importaciones y ligeramente mayor de las exportaciones, respecto a la anterior previsión de consenso (cuadro 1). En cuanto al perfil trimestral, se prevén tasas intertrimestrales del 0,4% para el resto de los trimestres del año (cuadro 2).

La previsión de crecimiento del PIB para 2025 se mantiene en el 2%

La previsión de consenso para el crecimiento del PIB en 2025 se mantiene en el 2%. Esta cifra está en línea con las anunciadas por organismos nacionales, como el Banco de España o la AIReF, e internacionales, como el FMI o la Comisión Europea.

El mayor crecimiento de la inversión, tanto en construcción como en maquinaria y bienes de equipo, compensará el menor dinamismo del consumo –sobre todo el público–, y, por ello, se mantendrá la contribución de la demanda nacional en el mismo valor que el año actual. En cuanto al sector exterior, sumará una décima porcentual, frente a las dos décimas que aportará este año (cuadro 1).

La tasa de inflación se situaría ligeramente por encima del 2% al final de 2025

Tras ralentizarse en el inicio del año, en gran medida por la caída del precio de la electricidad debido a la meteorología, la inflación ha repuntado por encima del 3%, debido en parte a la retirada de las principales medidas anti-inflación adoptadas tras el shock energético.

Los panelistas esperan que la tasa de inflación continúe al alza en los próximos meses y, posteriormente, descienda hasta acabar el año en un 3,1% (cuadro 3). Para el conjunto del año, se esperan tasas medias anuales del 3,1% tanto para la general como para la subyacente, lo que supone una décima más para la primera respecto al anterior Panel.

Las previsiones para 2025 se sitúan en el 2,3% y 2,4% para la tasa general y la tasa subyacente, respectivamente (cuadro 1). La interanual de diciembre se situaría ligeramente por encima del 2%.

El empleo seguirá creciendo y la tasa de paro bajará hasta el 11,2% en 2025

Según la Encuesta de Población Activa, el empleo avanzó un 0,5% en el primer trimestre del año, una vez eliminados los efectos estacionales, lo que supone un ritmo de crecimiento similar al de los dos trimestres anteriores. La tasa de paro se situó en el 12,3%, inferior en 1,1 puntos porcentuales a la registrada en el mismo periodo del año previo. La afiliación a la Seguridad Social, por su parte, apunta a una aceleración de la creación de empleo en el primer trimestre respecto a los dos anteriores. A tenor de los datos más recientes, prosigue el avance del mercado laboral, aunque con cierta tendencia a la desaceleración.

La previsión de crecimiento del empleo para este año se ha revisado al alza respecto al anterior Panel en dos décimas porcentuales, hasta el 2,2%, mientras que la de 2025 se revisa dos décimas en sentido contrario hasta el 1,6%. Todo ello redundaría en un descenso de la tasa de paro hasta el 11,2% en 2025, sin cambios en relación al anterior consenso (cuadro 1).

A partir de las previsiones de crecimiento del PIB, del empleo y de las remuneraciones salariales se obtiene la previsión implícita de crecimiento de la productividad y de los costes laborales unitarios (CLU). La productividad por puesto de trabajo equivalente a tiempo completo descendería un 0,1% este año y crecería un 0,4% el próximo. En cuanto a los CLU, se incrementarán un 3,9% en 2024 y un 2,6% en 2025, en consonancia con el proceso de moderación del crecimiento de los precios.

Continúa la fortaleza de la balanza de pagos

Según las cifras revisadas, la balanza de pagos por cuenta corriente registró en 2023 un saldo positivo de 38 miles de millones en 2023, lo que supone el mejor resultado en términos nominales de la serie histórica, y uno de los mejores resultados en relación al PIB, que fue del 2,6%, solo por debajo de los máximos históricos de 2016 y 2017. En los dos primeros meses de 2024, el saldo comercial fue superior al registrado en el mismo periodo de 2023, mientras que el déficit de la balanza de rentas se redujo, de modo que el saldo de la cuenta corriente registró una mejora de 2,4 miles de millones de euros.

La previsión de consenso para el superávit de la balanza de pagos por cuenta corriente es de un 2,1% del PIB para 2024 –dos décimas más respecto al anterior Panel–y del 2% para 2025. Estos valores son todavía altos en términos históricos.

Se revisa a la baja la previsión de déficit público

Las administraciones públicas registraron un déficit del 3,6% del PIB en 2023, frente al 4,7% del año anterior. En los dos primeros meses de 2024, se registró un deterioro tanto en el déficit de la Administración Central como en el de las CC.AA., este último de mayor magnitud que el primero, si bien hay que señalar que los primeros meses del año son poco representativos.

El Panel prevé que el déficit de las administraciones públicas continúe reduciéndose en los próximos dos años, con una previsión del 3,4% para este año y del 3,1% para 2025, lo que supone dos y una décima porcentual menos que en la anterior previsión de consenso (cuadro 1).

Ligera mejora del contexto externo

La coyuntura global sigue siendo incierta, en consonancia con la persistencia de los conflictos bélicos en el este de Europa y Oriente Medio, con sus derivadas en el comercio internacional y el transporte de mercancías que transitan por el Mar Rojo. No obstante, la relativa estabilidad de los mercados energéticos y la resiliencia del mercado laboral, entre otros factores, han alentado la perspectiva de una recuperación en Europa. Así lo evidencian los indicadores de coyuntura, incluso en Alemania, una de las economías más perjudicadas por los cambios geopolíticos (el PMI de manufacturas alemán registra un repunte, si bien se mantiene en territorio contractivo). Las señales de crecimiento sostenido de la economía de EE UU son más tangibles, al tiempo que la inflación se mantiene por encima de los objetivos, ensombreciendo las perspectivas de bajadas de tipos de interés por parte de la Reserva Federal. La economía China, por su parte, parece tomar aire en este segundo trimestre.

Los panelistas han incorporado la ligera mejora del contexto externo. Si bien siguen siendo mayoría los que opinan que ese entorno es desfavorable, se incrementa hasta 5 el número de analistas que anticipan una evolución positiva en los próximos meses fuera de Europa, tres más que en el anterior Panel (cuadro 4). De manera similar, las valoraciones optimistas crecen hasta 7, una más que en marzo, en relación a las perspectivas económicas europeas.

Los tipos de interés bajarán más lentamente de lo anticipado

La persistencia de la inflación en EE UU ha generado un importante reajuste de las expectativas de recorte de tipos de interés. En marzo, cuando se realizó el anterior Panel, los mercados descontaban hasta seis bajadas de tipos en 2024 por parte de la Reserva Federal, en un ciclo que empezaría durante esta primavera. Ahora, sin embargo, se considera que el movimiento de relajación será más lento y comenzará más tarde. Si bien el mercado considera que BCE podría adelantarse y proceder a un primer ajuste el mes que viene, Frankfurt también deberá tener en cuenta la reacción de los mercados de capitales, de modo que sus decisiones no afecten el valor del euro frente al dólar, entorpeciendo la desinflación.

El Panel mantiene la previsión de un primer recorte en junio, pero los ajustes serían más suaves posteriormente, de modo que la facilidad de depósitos del BCE se situaría todavía por encima del 2,5% a finales del año que viene, 20 puntos básicos más que la anterior previsión (cuadro 2). Los tipos de interés de mercado seguirían una tendencia similar, aunque menos acusada, con un Euribor en el 3,2% a finales de este año y el 2,8% a finales de 2025 (ligeramente por encima de la anterior valoración). El descenso del rendimiento de la deuda pública española con vencimiento a 10 años será aún más paulatino, rozando todavía el 3% a finales del próximo ejercicio.

Leve recuperación del euro frente al dólar

Desde el último Panel, el euro se ha depreciado frente al dólar, reflejando las diferencias en el ciclo monetario. Sin embargo, la tendencia parece haberse interrumpido, y los analistas pronostican una recuperación gradual del euro durante el periodo de previsión (cuadro 2).

La política fiscal debería ser neutra o restrictiva

Si bien la opinión mayoritaria sigue siendo que la política fiscal es procíclica, se incrementa ligeramente el número de panelistas que consideran que el impulso está siendo neutro o incluso restrictivo (3 en vez de 1 en el anterior Panel). En todo caso, persiste la unanimidad acerca de la necesidad de una política fiscal que no sea expansiva (cuadro 4). En cuanto a la política monetaria, las valoraciones presentan pocos cambios: coinciden en su carácter restrictivo en la actualidad, mientras que se incrementa ligeramente el número de panelistas que aboga por una política menos restrictiva (11 frente a 10 en el anterior Panel).

CUADRO 1

PREVISIONES ECONÓMICAS PARA ESPAÑA - MAYO 2024Variación media anual en porcentaje, salvo indicación en contrario

| Analistas Financieros Internacionales (AFI) | 2,3 | 2,0 | 1,9 | 1,6 | 0,6 | 0,8 | 3,1 | 2,9 | 3,9 | 4,3 | 3,2 | 1,6 | 1,8 | 1,7 |

| BBVA Research | 2,1 | 2,0 | 2,0 | 1,7 | 2,6 | 1,0 | 3,1 | 7,3 | 2,5 | 8,9 | 3,5 | 7,2 | 2,5 | 2,5 |

| CaixaBank Research | 1,9 | 2,2 | 2,3 | 2,3 | 2,7 | 1,6 | 0,6 | 3,1 | 0,2 | 3,8 | 0,2 | 2,8 | 2,2 | 2,2 |

| Cámara de Comercio de España | 2,0 | 1,9 | 1,7 | 1,5 | 2,5 | 1,4 | 2,1 | 2,1 | 1,8 | 1,9 | 2,4 | 2,2 | 1,9 | 1,9 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 2,2 | 2,3 | 2,2 | 2,4 | 1,2 | 1,0 | 1,9 | 2,1 | 2,5 | 2,3 | 1,5 | 1,9 | 1,8 | 2,1 |

| Centro de Predicción Económica (CEPREDE-UAM) | 2,1 | 2,4 | 1,8 | 2,4 | 2,9 | 2,3 | 4,5 | 4,1 | 3,1 | 4,3 | 5,5 | 3,2 | 2,3 | 2,5 |

| CEOE | 2,3 | 1,8 | 1,8 | 1,5 | 2,5 | 0,8 | 1,8 | 1,1 | 0,2 | 1,1 | 2,4 | 1,3 | 2,0 | 1,3 |

| Equipo Económico (Ee) | 2,2 | 1,9 | 1,9 | 2,0 | 2,8 | 0,7 | 2,0 | 2,5 | 2,4 | 2,9 | 2,0 | 2,5 | 1,8 | 1,7 |

| EthiFinance Ratings | 2,0 | 2,0 | 2,1 | 1,8 | 2,3 | 0,8 | 2,3 | 5,9 | 3,1 | 3,0 | 1,3 | 5,9 | -- | -- |

| Funcas | 2,1 | 2,0 | 1,9 | 1,6 | 2,0 | 1,6 | 2,2 | 2,5 | 1,4 | 2,4 | 3,0 | 2,6 | 1,9 | 1,7 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 2,3 | 2,2 | 1,9 | 1,9 | 1,2 | 1,5 | 2,6 | 3,4 | 2,0 | 3,8 | 3,7 | 3,3 | 1,8 | 2,0 |

| Instituto de Estudios Económicos (IEE) | 2,1 | 1,7 | 1,7 | 1,2 | 2,3 | 1,0 | 1,6 | 1,1 | 0,3 | 1,0 | 2,0 | 1,3 | 1,8 | 1,2 |

| Intermoney | 1,8 | 1,9 | 2,2 | 1,8 | 1,0 | 1,2 | 3,2 | 3,0 | 3,0 | 3,9 | 3,5 | 2,2 | 2,0 | 1,8 |

| Mapfre Economics | 2,1 | 1,6 | 1,8 | 1,6 | 3,0 | 0,6 | 1,4 | 1,5 | -- | -- | 1,8 | 3,0 | 1,9 | 1,7 |

| Metyis | 2,3 | 2,0 | 2,1 | 2,1 | 2,0 | 1,3 | 3,0 | 2,5 | 2,3 | 2,2 | 3,6 | 3,0 | 2,1 | 1,9 |

| Oxford Economics | 2,4 | 1,8 | 1,8 | 1,7 | 1,9 | 1,1 | 2,6 | 5,0 | 1,5 | 4,5 | 1,5 | 4,0 | 2,0 | 2,0 |

| Repsol | 2,0 | 2,0 | 1,8 | 2,3 | 1,2 | 2,0 | 5,2 | 4,0 | 5,4 | 4,8 | 6,6 | 3,9 | 1,5 | 2,2 |

| Santander | 2,2 | 2,0 | 2,0 | 2,0 | 1,2 | 1,3 | 2,5 | 2,8 | 2,3 | 4,2 | 2,9 | 2,0 | 1,9 | 2,0 |

| Universidad Loyola Andalucía | 1,8 | 1,5 | 2,2 | 1,8 | 3,4 | 2,5 | 1,2 | 1,0 | 2,0 | 1,6 | 1,0 | 2,6 | 1,3 | 0,9 |

| CONSENSO (MEDIA) | 2,1 | 2,0 | 2,0 | 1,8 | 2,1 | 1,3 | 2,5 | 3,1 | 2,2 | 3,4 | 2,7 | 3,0 | 1,9 | 1,9 |

| Máximo | 2,4 | 2,4 | 2,3 | 2,4 | 3,4 | 2,5 | 5,2 | 7,3 | 5,4 | 8,9 | 6,6 | 7,2 | 2,5 | 2,5 |

| Mínimo | 1,8 | 1,5 | 1,7 | 1,2 | 0,6 | 0,6 | 0,6 | 1,0 | 0,2 | 1,0 | 0,2 | 1,3 | 1,3 | 0,9 |

| Diferencia 2 meses antes (1) | 0,2 | 0,0 | 0,1 | 0,0 | -0,1 | 0,2 | 0,4 | -0,3 | -0,2 | -0,1 | 1,0 | 0,0 | 0,0 | 0,1 |

| - Suben (2) | 13 | 4 | 8 | 5 | 4 | 5 | 10 | 4 | 4 | 3 | 10 | 5 | 7 | 4 |

| - Bajan (2) | 0 | 5 | 4 | 4 | 9 | 1 | 2 | 7 | 5 | 5 | 1 | 4 | 7 | 6 |

| Diferencia 6 meses antes (1) | 0,5 | -- | 0,1 | -- | 0,8 | -- | -0,2 | -- | -0,8 | -- | 0,6 | -- | 0,2 | -- |

| Pro memoria: | ||||||||||||||

| Gobierno (abril 2024) | 2,0 | 1,9 | 2,4 | 2,1 | 1,3 | 1,0 | 2,8 | 4,0 | -- | -- | -- | -- | 2,3 | 2,1 |

| Banco de España (marzo 2024) | 1,9 | 1,9 | 2,3 | 1,9 | 1,2 | 1,7 | 0,4 | 2,7 | -- | -- | -- | -- | 2,0 | 1,9 |

| AIReF (abril 2024) | 2,0 | 1,9 | 2,4 | 2,0 | 1,2 | 1,3 | 2,7 | 2,1 | -- | -- | -- | -- | 2,1 | 1,8 |

| CE (mayo 2024) | 2,1 | 1,9 | 2,1 | 1,9 | 1,8 | 1,3 | 1,9 | 2,9 | 2,0 | 4,0 | 1,6 | 2,6 | -- | -- |

| FMI (abril 2024) | 1,9 | 2,1 | 1,8 | 2,0 | -- | -- | 2,2 | 4,0 | -- | -- | -- | -- | -- | -- |

| OCDE (noviembre 2023) | 1,4 | 2,0 | 1,9 | 2,0 | 1,6 | 1,3 | 1,4 | 2,3 | -- | -- | -- | -- | -- | -- |

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Contribución al crecimiento del PIB en puntos porcentuales.

CUADRO 1 (Continuación)

PREVISIONES ECONÓMICAS PARA ESPAÑA - MAYO 2024Variación media anual en porcentaje, salvo indicación en contrario

| Analistas Financieros Internacionales (AFI) | 3,5 | 4,1 | 2,4 | 3,4 | 3,2 | 2,1 | 2,8 | 2,3 | 3,9 | 3,2 | 1,7 | 1,5 | 11,7 | 11,4 | 1,9 | 2,1 | -3,2 | -3,2 |

| BBVA Research | 3,4 | 2,7 | 5,0 | 4,4 | 3,1 | 2,3 | 3,1 | 2,1 | 3,6 | 3,6 | 2,6 | 1,8 | 11,4 | 10,9 | 3,2 | 2,8 | -3,6 | -2,9 |

| CaixaBank Research | 0,1 | 2,1 | 1,1 | 2,3 | 3,0 | 2,5 | 2,7 | 2,5 | 4,4 | 2,5 | 2,4 | 1,8 | 11,8 | 11,4 | 2,3 | 2,5 | -3,4 | -2,9 |

| Cámara de Comercio de España | 1,4 | 2,5 | 1,2 | 2,4 | 2,7 | 2,6 | 3,3 | 3,0 | -- | -- | 1,9 | 1,7 | 11,3 | 10,9 | 2,6 | 2,5 | -3,5 | -3,0 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 3,4 | 4,6 | 3,2 | 2,9 | 3,3 | 2,8 | 3,2 | 3,0 | -- | -- | 1,2 | 2,1 | 10,4 | 10,0 | 1,0 | 1,0 | -3,4 | -2,8 |

| Centro de Predicción Económica (CEPREDE-UAM) | 1,9 | 4,3 | 2,7 | 4,9 | 3,0 | 2,5 | -- | -- | 3,9 | 3,3 | 2,0 | 1,5 | 12,3 | 11,8 | 1,3 | 0,9 | -4,1 | -4,1 |

| CEOE | 0,2 | 4,9 | -1,0 | 3,8 | 3,4 | 1,9 | 2,9 | 2,1 | 4,0 | 2,9 | 2,5 | 1,7 | 11,4 | 10,9 | 1,8 | 1,7 | -3,3 | -3,0 |

| Equipo Económico (Ee) | 1,9 | 2,0 | 1,0 | 1,8 | 3,1 | 2,3 | 3,0 | 2,3 | 3,9 | 3,6 | 2,2 | 1,3 | 11,8 | 11,6 | 1,6 | 1,8 | -3,5 | -3,2 |

| EthiFinance Ratings | 2,0 | 1,5 | 3,0 | 3,7 | 3,1 | 2,3 | 2,9 | 2,1 | -- | -- | -- | -- | 11,4 | 10,9 | 1,3 | 1,0 | -3,6 | -2,9 |

| Funcas | 2,1 | 3,3 | 1,7 | 2,7 | 3,2 | 2,3 | 3,1 | 2,3 | 3,5 | 2,7 | 2,1 | 1,0 | 11,4 | 10,6 | 2,6 | 2,2 | -3,2 | -3,0 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 4,1 | 3,2 | 2,4 | 2,7 | 3,2 | 2,5 | 3,1 | 2,3 | -- | -- | 1,9 | 1,5 | 11,2 | 10,8 | 2,5 | 2,5 | -3,4 | -3,0 |

| Instituto de Estudios Económicos (IEE) | 1,7 | 4,4 | 0,9 | 3,4 | 3,5 | 2,1 | 3,0 | 2,3 | 4,0 | 2,9 | 2,3 | 1,6 | 11,6 | 11,2 | 1,9 | 1,8 | -3,4 | -3,1 |

| Intermoney | 1,5 | 2,9 | 2,3 | 3,2 | 3,4 | 2,3 | 3,2 | 2,2 | -- | -- | 2,0 | 1,6 | 12,0 | 11,6 | 1,8 | -- | -3,6 | -3,4 |

| Mapfre Economics | 2,2 | 2,4 | 1,9 | 3,0 | 3,1 | 2,2 | 2,9 | 2,1 | -- | -- | 1,9 | 0,5 | 11,3 | 11,3 | 3,4 | 3,3 | -3,1 | -3,1 |

| Metyis | 2,6 | 3,0 | 1,5 | 2,5 | 3,1 | 2,4 | 3,2 | 2,5 | 3,4 | 2,8 | 2,4 | 1,7 | 11,2 | 10,8 | 2,7 | 2,7 | -3,3 | -3,2 |

| Oxford Economics | 3,0 | 2,4 | 1,9 | 3,0 | 3,3 | 2,0 | 3,0 | 2,3 | -- | -- | -- | -- | 11,5 | 11,4 | 3,4 | 3,6 | -3,0 | -2,8 |

| Repsol | 3,5 | 4,3 | 2,5 | 5,6 | 3,3 | 2,4 | 3,1 | 2,6 | 3,2 | 2,5 | 2,3 | 2,1 | 12,0 | 11,9 | 1,5 | 1,0 | -3,0 | -3,0 |

| Santander | 2,7 | 2,8 | 1,8 | 3,0 | 3,0 | 2,3 | 2,9 | 2,2 | -- | -- | 2,3 | 2,1 | 11,6 | 10,9 | -- | -- | -- | -- |

| Universidad Loyola Andalucía | 2,0 | 2,3 | 0,6 | 1,8 | 2,0 | 1,7 | 3,7 | 3,5 | -- | -- | 3,1 | 1,9 | 11,4 | 11,9 | 1,1 | 1,2 | -4,2 | -3,8 |

| CONSENSO (MEDIA) | 2,3 | 3,1 | 1,9 | 3,2 | 3,1 | 2,3 | 3,1 | 2,4 | 3,8 | 3,0 | 2,2 | 1,6 | 11,5 | 11,2 | 2,1 | 2,0 | -3,4 | -3,1 |

| Máximo | 4,1 | 4,9 | 5,0 | 5,6 | 3,5 | 2,8 | 3,7 | 3,5 | 4,4 | 3,6 | 3,1 | 2,1 | 12,3 | 11,9 | 3,4 | 3,6 | -3,0 | -2,8 |

| Mínimo | 0,1 | 1,5 | -1,0 | 1,8 | 2,0 | 1,7 | 2,7 | 2,1 | 3,2 | 2,5 | 1,2 | 0,5 | 10,4 | 10,0 | 1,0 | 0,9 | -4,2 | -4,1 |

| Diferencia 2 meses antes (1) | 0,2 | 0,0 | -0,3 | 0,0 | 0,1 | 0,0 | 0,0 | -0,1 | 0,2 | 0,0 | 0,2 | -0,2 | -0,1 | 0,0 | 0,2 | 0,0 | 0,2 | 0,1 |

| - Suben (2) | 8 | 5 | 5 | 4 | 10 | 5 | 2 | 3 | 5 | 2 | 8 | 1 | 2 | 2 | 9 | 3 | 10 | 8 |

| - Bajan (2) | 5 | 3 | 6 | 5 | 2 | 5 | 7 | 8 | 1 | 2 | 1 | 6 | 8 | 7 | 1 | 4 | 1 | 1 |

| Diferencia 6 meses antes (1) | 0,5 | -- | -0,3 | -- | -0,2 | -- | -0,2 | -- | 0,3 | -- | 0,6 | -- | -0,2 | -- | 0,8 | -- | 0,2 | -- |

| Pro memoria: | ||||||||||||||||||

| Gobierno (abril 2024) | 1,7 | 3,1 | 2,7 | 3,9 | -- | -- | -- | -- | -- | -- | 2,4 | 1,7 | 11,2 | 10,7 | 1,3 | 1,6 | -3,0 | -2,5 |

| Banco de España (marzo 2024) | 1,7 | 3,0 | 2,1 | 3,4 | 2,7 (6) | 1,9 (6) | 2,2 (7) | 1,9 (7) | -- | -- | 1,8 (8) | 1,1 (8) | 11,6 | 11,5 | -- | -- | -3,5 | -3,5 |

| AIReF (abril 2024) | 2,1 | 3,1 | 2,6 | 3,2 | 3,1 | 2,2 | -- | -- | 3,3 | 2,0 | 2,5 | 1,5 | 11,6 | 11,1 | -- | -- | -3,0 | -2,9 |

| CE (mayo 2024) | 1,6 | 2,4 | 1,3 | 2,4 | 3,1 (6) | 2,3 (6) | 3,2 (7) | 2,3 (7) | 4,0 | 2,9 | 2,1 | 1,3 | 11,6 | 11,1 | 2,8 | 2,8 | -3,0 | -2,8 |

| FMI (abril 2024) | 3,0 | 3,9 | 3,3 | 4,4 | 2,7 | 2,4 | -- | -- | -- | -- | 1,4 | 0,9 | 11,6 | 11,3 | 2,5 | 2,4 | -3,1 | -3,0 |

| OCDE (noviembre 2023) | 1,4 | 2,6 | 2,0 | 2,4 | 3,7 (6) | 2,3 (7) | 3,1 (7) | 2,2 (7) | 3,1 | 3,1 | 2,2 | 2,3 | 12,0 | 11,8 | 1,4 | 1,2 | -3,2 | -3,1 |

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Remuneración media por puesto de trabajo equivalente a tiempo completo.

(4) En términos de Cont. Nacional: puestos de trabajo equivalentes a tiempo completo.

(5) Saldo de la balanza por cuenta corriente, según Banco de España.

(6) Índice armonizado.

(7) Índice armonizado excluyendo energía y alimentos.

(8) Horas.

CUADRO 2

| PIB (1) | 0,7 | 0,4 | 0,4 | 0,4 | 0,5 | 0,6 | 0,6 | 0,5 |

| Euribor 1 año (2) | 3,72 | 3,58 | 3,41 | 3,22 | 3,03 | 2,94 | 2,85 | 2,76 |

| Tipo interés deuda pública 10 años (2) | 3,19 | 3,23 | 3,19 | 3,13 | 3,07 | 3,02 | 2,98 | 2,95 |

| Tipo interés BCE op. princip. de financ. (3) | 4,50 | 4,34 | 4,02 | 3,74 | 3,50 | 3,24 | 3,00 | 2,86 |

| Tipo interés BCE depósitos (3) | 4,00 | 3,84 | 3,63 | 3,34 | 3,13 | 2,88 | 2,65 | 2,54 |

| Tipo cambio dólar / euro (2) | 1,09 | 1,08 | 1,09 | 1,09 | 1,10 | 1,10 | 1,10 | 1,10 |

Previsiones en zona sombreada.

(1) Tasas de crecimiento intertrimestrales.

(2) Media mensual del último mes del trimestre.

(3) Último día del trimestre.

CUADRO 3

PREVISIONES IPC - MAYO 2024Variación interanual en %

| 3,3 | 3,5 | 3,5 | 3,3 | 3,1 | 2,2 |

CUADRO 4

OPINIONES - MAYO 2024Número de respuestas

| Contexto internacional: UE | 1 | 5 | 13 | 7 | 11 | 1 |

| Contexto internacional: No UE | 1 | 5 | 13 | 5 | 13 | 1 |

| Valoración política fiscal (1) | 1 | 3 | 15 | 3 | 16 | 0 |

| Valoración política monetaria (1) | 19 | 0 | 0 | 8 | 11 | 0 |

(1) En relación a la situación coyuntural de la economía española.

Gráfico 1

EVOLUCIÓN DE LAS PREVISIONES (Valores de consenso)

Variación anual en porcentaje

Fuente: Panel de previsiones Funcas.

EVOLUCIÓN DE LAS PREVISIONES

| Mar 23 | 2,1 | Mar 23 | 2,0 | Mar 23 | 2,8 | |||

| May 23 | 1,8 | May 23 | 1,9 | May 23 | 2,9 | |||

| Jul 23 | 1,8 | Jul 23 | 1,8 | Jul 23 | 2,9 | |||

| Sep 23 | 1,8 | Sep 23 | 1,9 | Sep 23 | 3,0 | |||

| Nov 23 | 1,6 | Nov 23 | 1,7 | Nov 23 | 3,3 | |||

| Ene 24 | 1,6 | Ene 24 | 1,7 | Ene 24 | 3,0 | |||

| Mar 24 | 1,9 | 2,0 | Mar 24 | 1,9 | 1,8 | Mar 24 | 3,0 | 2,3 |

| May 24 | 2,1 | 2,0 | May 24 | 1,9 | 1,9 | May 24 | 3,1 | 2,3 |