Panel de previsiones de la economía española

MAYO 2022

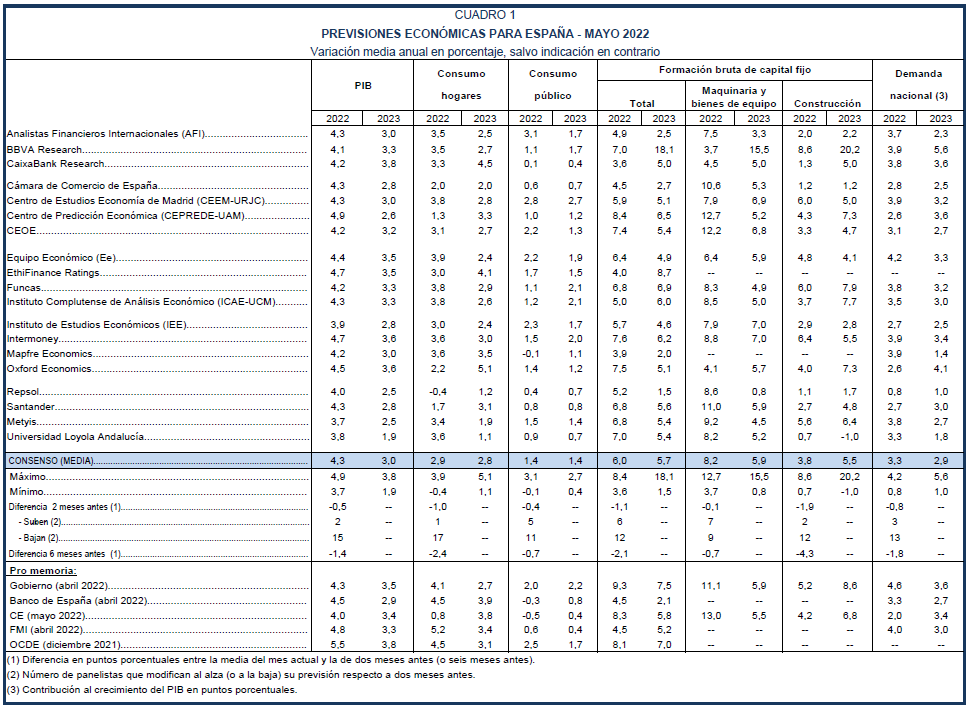

El Panel de previsiones de la economía española es una encuesta realizada por Funcas entre los 19 servicios de análisis que se recogen en el cuadro 1. La encuesta, que se viene realizando desde 1999, se publica bimestralmente en los meses de enero, marzo, mayo, julio, septiembre y noviembre. A partir de las respuestas a dicha encuesta, se ofrecen las previsiones de “consenso”, que se calculan como la media aritmética de las 19 previsiones individuales. A modo de comparación, aunque sin formar parte del consenso, también se presentan las previsiones del Gobierno, el Banco de España y los principales organismos internacionales.

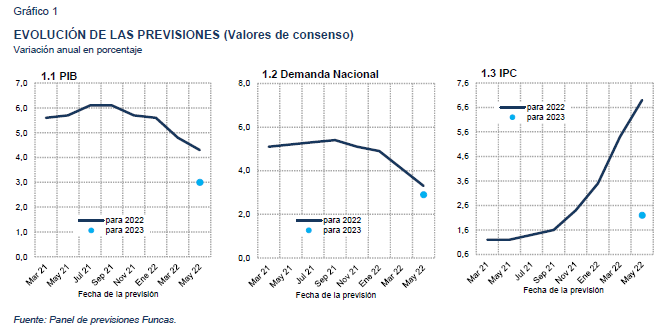

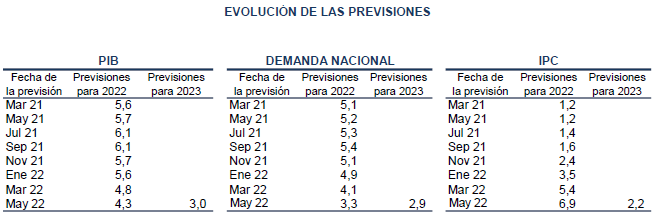

La estimación de crecimiento del PIB para 2022 se reduce hasta el 4,3%

En el primer trimestre de 2022 el PIB creció un 0,3%, según el avance provisional, cuatro décimas por debajo de lo esperado por el consenso de analistas. La demanda nacional restó 1,2 puntos porcentuales al crecimiento, debido a la fuerte caída del consumo privado, mientras que la demanda externa aportó 1,5 puntos porcentuales, como consecuencia de un incremento de las exportaciones y una reducción en las importaciones. Con respecto al inicio del segundo trimestre, los escasos indicadores disponibles sufren caídas o se mantienen similares a los meses previos, excepto los relativos al sector servicios donde se registran importantes repuntes (índice de confianza, PMI o afiliación a la Seguridad Social).

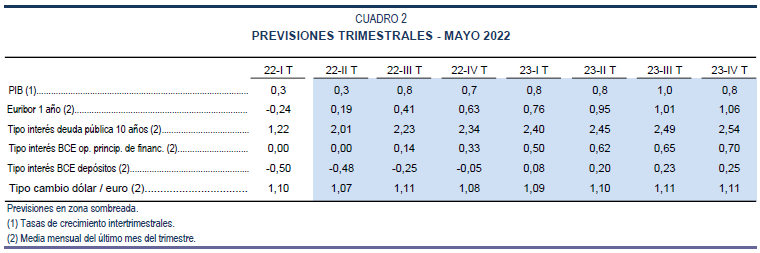

La previsión de consenso de crecimiento del PIB para 2022 es del 4,3%, cinco décimas menos respecto al anterior Panel, tras haber revisado a la baja sus previsiones 15 panelistas. En cuanto al perfil trimestral, igualmente se espera un menor crecimiento en los trimestres que quedan del año (cuadro 2). La aportación de la demanda nacional al crecimiento del PIB será de 3,3 puntos porcentuales, ocho décimas menos que en la anterior previsión de consenso. Los panelistas anticipan una fuerte revisión a la baja del consumo público y privado, y de la inversión, en esta última especialmente en la rama de construcción. En cuanto al sector exterior, sumará un punto porcentual al crecimiento del PIB, lo que supone una mejoría de tres décimas respecto al Panel anterior, fruto de una revisión a la baja del crecimiento de las importaciones (cuadro 1).

La previsión para 2023 se sitúa en el 3%

La previsión de consenso para el crecimiento del PIB en 2023 se sitúa en el 3%, lo que supondría una desaceleración de 1,3 puntos porcentuales. Esta previsión está en línea con la anunciada por el Banco de España u organismos internacionales como el FMI.

La desaceleración prevista se debe a un ligero debilitamiento de la aportación de la demanda, y sobre todo a una aportación nula del sector exterior –frente al punto porcentual que aportará este año– (cuadro 1).

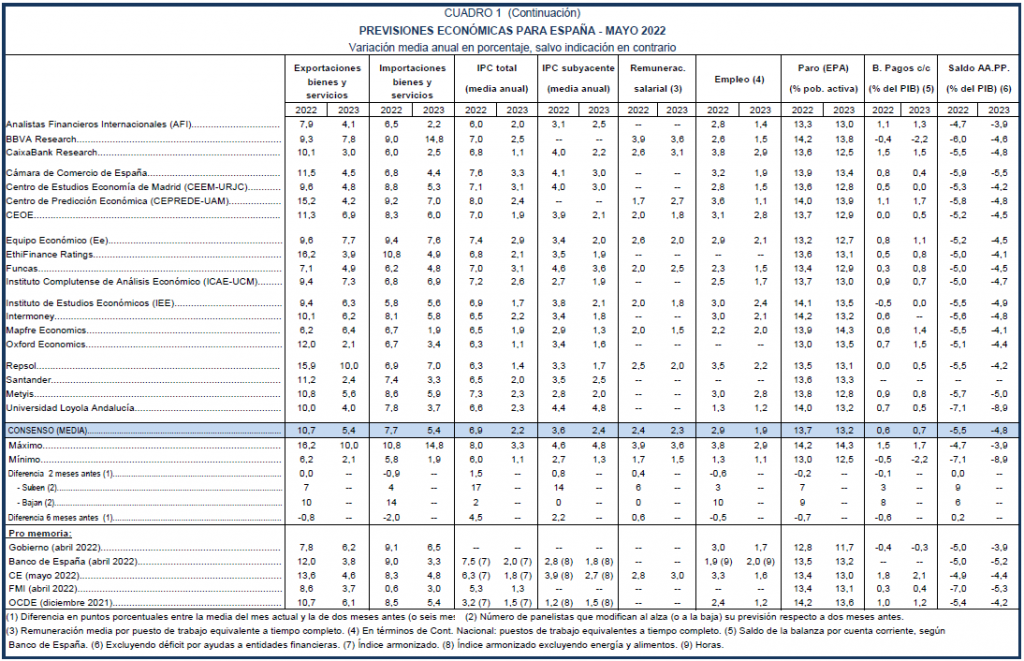

Los panelistas esperan una moderación de la inflación en 2023

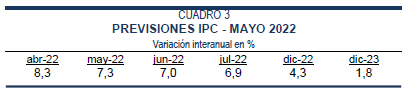

La tasa de inflación general continuó su senda ascendente hasta alcanzar el máximo del 9,8% en marzo. En abril se redujo hasta el 8,3%, pero la tasa subyacente continuó aumentando hasta el 4,4%. La reducción de la tasa de inflación indicaría una moderación en las tensiones en los productos energéticos, pero el alza de la subyacente apunta a una traslación intensa de los mayores costes de producción a los elementos menos volátiles del índice. La previsión de la inflación media para este año ha aumentado en 1,5 puntos porcentuales hasta el 6,9%. Los panelistas esperan que disminuya en los meses que quedan de año hasta acabar con una tasa interanual en diciembre del 4,3% (cuadro 3). Respecto a 2023, según el consenso, la inflación se moderaría hasta una tasa media del 2,2%, con una interanual del 1,8% en diciembre. La inflación subyacente, por su parte, sería del 3,6% y del 2,4%, respectivamente en 2022 y 2023.

La tasa de paro podría bajar hasta 13,2% en 2023

Según la Encuesta de Población Activa, el empleo aumentó un 1,1% en el primer trimestre del año, una vez eliminados los efectos estacionales, lo que supone un ritmo de crecimiento ligeramente menor que en los dos trimestres previos. La tasa de paro se situó en el 13,6%, inferior en 2,3 puntos porcentuales a la registrada en el mismo periodo del año anterior.

La afiliación a la Seguridad Social apunta a una desaceleración en el ritmo de crecimiento del empleo en el primer trimestre de mayor magnitud que lo indicado por la EPA. No obstante, en abril se produjo un intenso avance, que sin embargo se concentró en los servicios y más concretamente en la hostelería. La estimación media para 2022 se ha reducido en seis décimas hasta el 2,9%, mientras que la previsión para 2023 se sitúa en el 1,9%.

A partir de las previsiones de crecimiento del PIB, del empleo y de las remuneraciones salariales se obtiene la previsión implícita de crecimiento de la productividad y de los costes laborales unitarios (CLU). La productividad por puesto de trabajo equivalente a tiempo completo aumentará un 1,4% este año y un 1,1% en 2023. En cuanto a los CLU, se incrementarán un 1% en 2022 y un 1,2% en el año próximo. La tasa de desempleo media anual seguirá reduciéndose hasta el 13,7% en 2022 –dos décimas menos respecto al anterior Panel–, y al 13,2% en 2023.

La balanza de pagos continuará en superávit

Según las cifras revisadas, la balanza de pagos por cuenta corriente registró un superávit de 11,3 miles de millones de euros en 2021, un 0,9% del PIB, algo por encima de los 9.250 millones del año previo. En los dos primeros meses de 2022 el saldo comercial empeoró en comparación con el registrado en el mismo periodo del año anterior, mientras que el déficit de la balanza de rentas se redujo. De modo que el saldo negativo por cuenta corriente registró un empeoramiento de 622 millones de euros.

La previsión de consenso para la balanza de pagos por cuenta corriente es un 0,6% del PIB para 2022 –una décima menos que en el anterior Panel–, y un 0,7% para el año 2023.

Reducción del déficit público

Las AA.PP. registraron un déficit del 6,8% del PIB en 2021 –cinco décimas por debajo de lo adelantado por los panelistas–, frente al 10,1% del año anterior. En los primeros meses de 2022 también se registra una mejora sustancial en las diferentes ramas de las administraciones públicas.

El Panel prevé una reducción del déficit de las AA.PP. en los próximos dos años, hasta el 5,5% del PIB en 2022 y el 4,8% en 2023. Lo que llevaría a una desviación del saldo público de cinco y nueve décimas con respecto a la previsión del Gobierno.

Un entorno internacional marcado por las consecuencias de la guerra

Las incertidumbres en torno a la economía mundial se han intensificado desde el Panel de marzo. La invasión de Ucrania ha agravado las tensiones en los mercados energéticos y de materias primas. Ante el riesgo de escasez, el barril de Brent cotiza en torno a 115$, frente a 100$ en marzo, mientras que la referencia europea del gas (índice TTF) se mantiene en niveles elevados ante la amenaza constante de una ruptura del suministro ruso. El hundimiento de las exportaciones desde las zonas de conflicto también ha generado una escalada de los precios de los cereales, con graves consecuencias para los países importadores, especialmente los más pobres. Todo ello, junto con la política de Covid-cero del Gobierno de China, ha desatado nuevas disrupciones de las cadenas de suministro, agravando los cuellos de botella en la industria, como lo evidencian los indicadores PMI de plazos de entrega en el sector.

Las perturbaciones geopolíticas y de oferta agravan las tensiones inflacionistas, abocando a un endurecimiento de la política monetaria. La Reserva Federal ha emprendido una senda de subidas de tipos de interés, cuya onda expansiva se ha trasladado a través de los mercados financieros.

Todo ello ha empañado las perspectivas de recuperación: en su ronda de primavera, el FMI recortó la previsión de crecimiento para 2022 de la economía mundial en 8 décimas, hasta 3,6%. Más recientemente, la Comisión Europea ha revisado su pronóstico para la economía europea. El crecimiento sería del 2,7% en 2002, 1,6 puntos menos que en la anterior previsión, realizada antes del estallido de la guerra, y del 2,3% en 2023 (una décima y medio menos). Prácticamente todos los panelistas consideran que el entorno externo es desfavorable, tanto en la UE como fuera de ella –una valoración que no ha cambiado desde el último Panel. La expectativa es que ese entorno negativo se mantendrá o irá a peor en los próximos meses, según una amplia mayoría de analistas.

El repliegue de los estímulos monetarios se ha acelerado, ante el riesgo de una inflación persistente

Ante la persistencia de tensiones inflacionistas derivadas del encarecimiento de la energía y de otros suministros, los principales bancos centrales han acelerado el repliegue de los estímulos monetarios. Este giro se traduce en el fin anunciado de los programas de compra de deuda pública y privada del BCE –tanto los iniciados durante la pandemia como los anteriores— obligando los Estados a financiar las nuevas emisiones de deuda en los mercados, sin el respaldo del banco central. Por otra parte, la Reserva Federal ha procedido a dos incrementos de su principal tipo de intervención (desde 0-0,25% a inicios de año hasta 0,75-1% en la actualidad) y ha anunciado más ajustes en los próximos meses. Por su parte, el BCE ha dado señales cada vez más explícitas de su intención de elevar la facilidad de depósitos, instalada en terreno negativo desde 2014. El desafío es contener los efectos de segunda ronda de la inflación energética, sin generar tensiones financieras en la zona euro como ocurrió en 2011.

El giro de política monetaria se ha reflejado en los mercados. El Euribor a un año (indicador avanzado de la evolución de la facilidad de depósitos, controlada por el BCE), se ha elevado desde -0,24% en el Panel de marzo hasta más de 0,2% –registrando valores positivos por primera vez desde 2016. Asimismo, el rendimiento del bono español a 10 años supera el 2,1%, frente a 1,4% en marzo. La prima de riesgo ha repunta ligeramente hasta cerca de 110 puntos básicos. Los panelistas anticipan que los tipos de interés de mercado seguirán incrementándose durante el periodo de previsión, hasta 2023 (cuadro 2), y que el ciclo alcista será significativamente más acusado de lo previsto en el anterior Panel. Según el consenso, el Euribor alcanzaría el 1% al final del periodo de previsión y el rendimiento del bono a 10 años superaría el 2,5%.

El euro se acerca a la paridad con el dólar

El endurecimiento de la política monetaria en EEUU está siendo más pronunciado que en este lado del Atlántico, lo que ha generado una depreciación del euro frente al dólar. La cotización roza la paridad, frente al 1,10 en marzo. Los analistas, sin embargo, anticipan un acercamiento de las condiciones monetarias, de modo que el euro podría recuperar algo del terreno perdido frente a la divisa norteamericana durante el periodo de previsión (cuadro 2).

La política macroeconómica sigue siendo expansiva

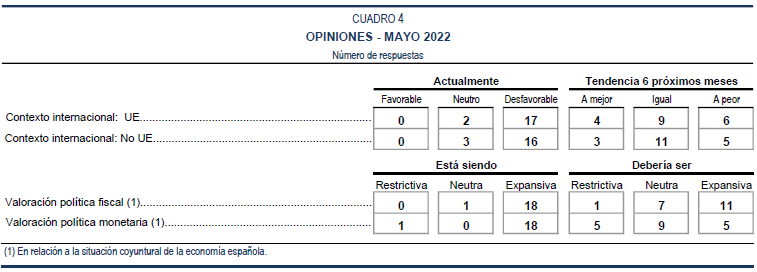

Las valoraciones respecto de la política macroeconómica han cambiado poco en relación al anterior Panel. Persiste la cuasi unanimidad en torno al carácter expansivo que están ejerciendo esas políticas en la actualidad. Por otra parte, la mayoría de panelistas considera que esa es la orientación adecuada, si bien se incrementa el número de valoraciones que abogan por una política monetaria más neutra (cuadro 4). Finalmente, se espera un importante incremento de uno de los principales tipos de interés de referencia del BCE (la facilidad de depósitos) a partir del tercer trimestre.