PANEL DE PREVISIONES DE LA ECONOMÍA ESPAÑOLA.

MARZO 2022

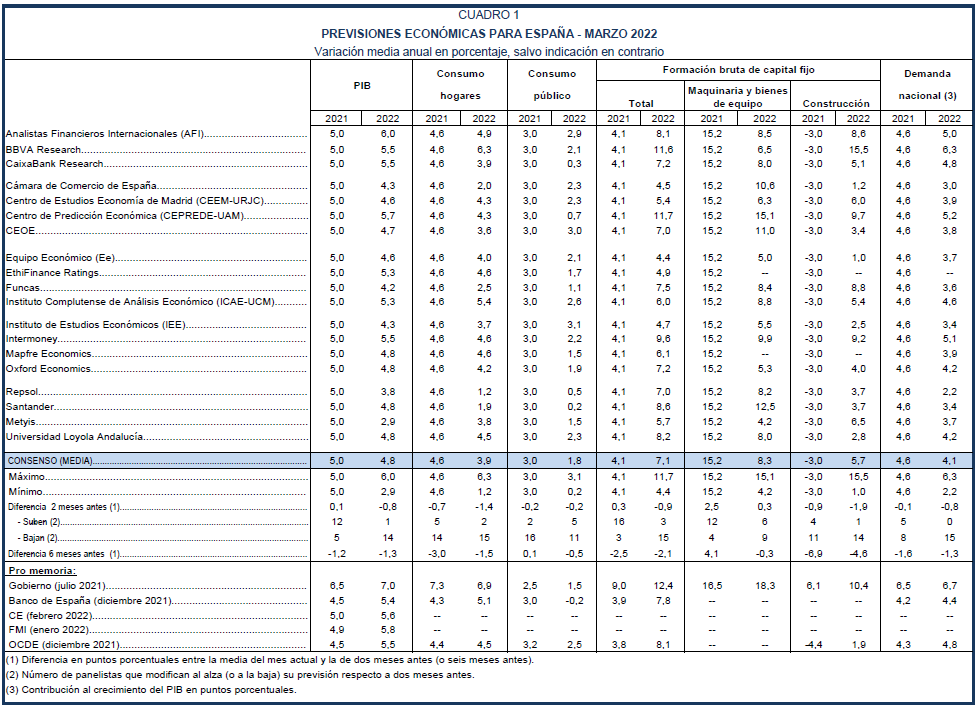

El Panel de previsiones de la economía española es una encuesta realizada por Funcas entre los 19 servicios de análisis que se recogen en el cuadro 1. La encuesta, que se viene realizando desde 1999, se publica bimestralmente en los meses de enero, marzo, mayo, julio, septiembre y noviembre. A partir de las respuestas a dicha encuesta, se ofrecen las previsiones de “consenso”, que se calculan como la media aritmética de las 19 previsiones individuales. A modo de comparación, aunque sin formar parte del consenso, también se presentan las previsiones del Gobierno, el Banco de España y los principales organismos internacionales.

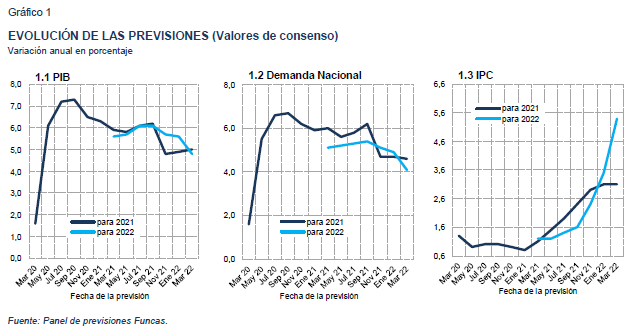

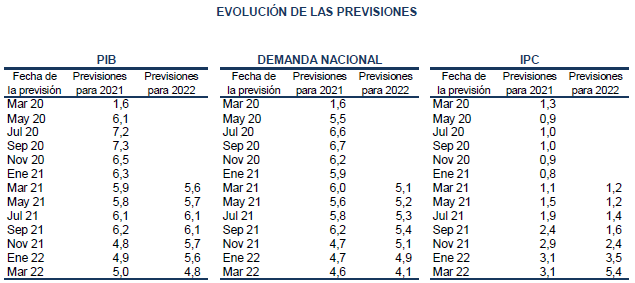

El PIB creció un 5% en 2021

Según cifras provisionales, el PIB creció un 2% en el cuarto trimestre de 2021, lo que, de confirmarse, supondría un crecimiento del 5% para el conjunto del ejercicio, una décima porcentual más de lo estimado por los panelistas en el consenso de enero.

La previsión de crecimiento para 2022 se recorta en un punto porcentual tras el conflicto en Ucrania

La previsión de consenso de crecimiento del PIB para 2022 se ha recortado hasta el 4,8%, ocho décimas porcentuales menos que en el anterior Panel. No obstante, cuatro panelistas han indicado que aún no han modificado sus previsiones para incorporar el impacto de la guerra. Si solo se tienen en cuenta las respuestas de los que sí han incorporado dicho impacto, la previsión media se situaría en el 4,6%, un punto porcentual menos que en el anterior consenso.

El rango entre la previsión máxima y la mínima es muy amplio, incluso considerando solo aquellos Panelistas que han modificado sus previsiones, lo que pone de manifiesto las importantes diferencias en las hipótesis de partida sobre las que se sustentan los escenarios centrales de previsión de cada participante. En particular, la incertidumbre con respecto a la evolución del conflicto en Ucrania, las nuevas sanciones que pueden adoptarse y la trayectoria que pueden seguir los precios de los productos energéticos es muy elevada, y las previsiones pueden diferir de forma acusada en función de las hipótesis que se establezcan al respecto.

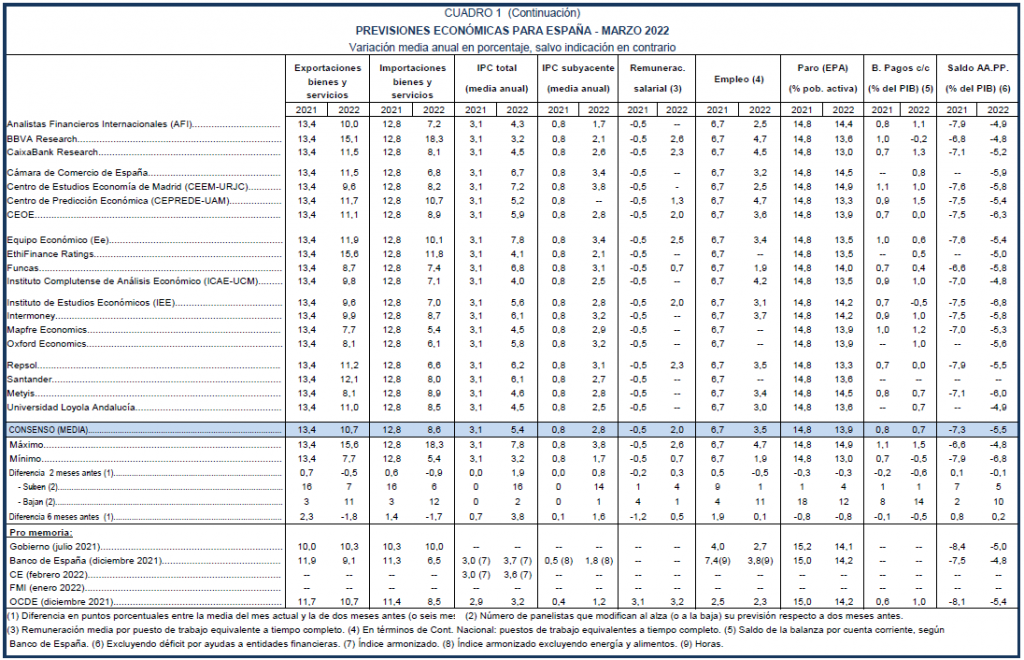

Importante revisión al alza de la previsión de IPC

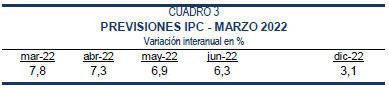

La tasa de inflación prosiguió su senda ascendente y se situó en el 7,6% en febrero, y la tasa subyacente en el 3%. Las tensiones alcistas preexistentes, derivadas del encarecimiento de las materias primas y los cuellos de botella, se han agudizado tras la invasión de Ucrania, volviendo el panorama inflacionista aún más incierto. La previsión media para la tasa de inflación general en 2022 se ha elevado en 1,9 puntos porcentuales hasta el 5,4%, y la subyacente se sitúa en el 2,8%, ocho décimas más que en el anterior consenso. El incremento es aún mayor en ambas tasas si solo tenemos en cuenta las previsiones que han sido modificadas para tener en cuenta el impacto de la guerra: un 5,8% para la tasa general y un 3% para la subyacente.

La tasa de paro continúa reduciéndose

Según los resultados aún provisionales de contabilidad trimestral, el empleo equivalente a tiempo completo aumentó un 6,7% en 2021. Las cifras de afiliación a la Seguridad Social apuntan a que la creación de empleo continuó en los dos primeros meses del año, aunque a un ritmo inferior al observado en la segunda mitad del pasado ejercicio. La previsión media para 2022 se ha rebajado en medio punto porcentual hasta el 3,5% (3,4% excluyendo a los panelistas que no han modificados sus previsiones).

La tasa de desempleo se situó en 2021 en un 14,8% de media anual. La previsión para la media anual de 2022 se sitúa en el 13,9%, tres décimas porcentuales menos que en el anterior consenso, a pesar del empeoramiento de la previsión de crecimiento (en el caso de los panelistas que han incorporado el impacto de la guerra, la previsión es la misma).

A partir de las previsiones de crecimiento del PIB, del empleo y de las remuneraciones salariales se obtiene la previsión implícita de crecimiento de la productividad y de los costes laborales unitarios (CLU). La productividad por puesto de trabajo equivalente a tiempo completo, que en 2021 descendió un 1,7%, aumentará un 1,3% este año. En cuanto a los CLU, que habrían crecido un 1,2% en 2021, se incrementarán un 0,7% en el actual año.

La balanza de pagos continuará en superávit

Con cifras aún provisionales, la balanza de pagos por cuenta corriente registró en 2021 un superávit de 8.428 millones de euros, un 0,7% del PIB, algo por debajo de los 9.250 del año anterior. La estimación de consenso apunta de nuevo a un superávit del 0,7% en 2022 (igual resultado si solo consideramos las previsiones de los panelistas que las han modificado).

El déficit público fue inferior al previsto por el Gobierno en 2021

Hasta el mes de noviembre de 2021, el déficit consolidado de las AA.PP. excluyendo entes locales ascendió a 55.477 millones de euros, equivalente al 4,6% del PIB del conjunto del año. No obstante, hay que tener en cuenta que el mes de diciembre es siempre muy deficitario, de modo que la estimación media de los panelistas apunta a un saldo anual del -7,3% del PIB.

La previsión media para 2022 se sitúa en el -5,5% del PIB para el total de panelistas, y en el -5,7% para los que incorporan el impacto de la guerra, frente a una previsión del -5,4% en el Panel de enero.

Un entorno externo empañado por la guerra

La economía mundial se enfrenta a un shock de oferta como consecuencia del impacto de la contienda en los mercados de la energía y de otros recursos naturales clave. La disrupción de los suministros exportados desde Rusia, y la perspectiva de una escalada de sanciones y represalias, han provocado un fuerte encarecimiento de los productos energéticos. Desde el anterior Panel, la cotización del gas se ha incrementado un 34% (en base al precio del gas TTF), alcanzado máximos históricos durante los primeros días de la invasión. El petróleo también ha registrado fuertes oscilaciones: el barril de Brent cotiza en cotas superiores a 100$, frente a 89$ en enero, con picos superiores a 130$. Productos básicos para la alimentación humana y animal como el trigo y el maíz han seguido una senda similar, por el hundimiento de las exportaciones de Ucrania. Por otra parte, los cuellos de botella en el aprovisionamiento de metales y microchips, muy dependientes de las materias primas del gigante euroasiático, se han intensificado.

El shock tiene como doble consecuencia el agravamiento de las tensiones inflacionistas que ya se habían extendido tras la pandemia, y el retraso en la recuperación de la economía. Europa es una de las regiones más expuestas al riesgo de estanflación, por la cercanía de las hostilidades y la dependencia de Rusia, en particular en materia de gas, determinante de la factura de la electricidad. En sus últimas proyecciones, el BCE eleva su previsión de inflación, con un IPC que podría incrementarse entre un 5,1% (escenario central) y un 7.1% (escenario con precios energéticos tensionados). Esto es respectivamente entre dos y cuatro puntos más que en la previsión de diciembre. Por su parte, el PIB de la eurozona crecería un 3,7% en 2022, es decir medio punto menos que en la anterior previsión, y 2,3% en el escenario de precios energéticos tensionados.

Los panelistas han incorporado estas tendencias en sus valoraciones y ahora la opinión mayoritaria es netamente pesimista con respecto al contexto internacional, tanto en la UE como fuera de ella. Además, prácticamente todos consideran que ese contexto se mantendrá en los próximos meses, o incluso irá a peor.

Los bancos centrales intentan contener la inflación sin agravar la situación económica

Antes del inicio del conflicto, los responsables monetarios habían anunciado un repliegue de los estímulos monetarios puestos en marcha durante la pandemia. Su posición ya no era cómoda: el giro pretendía a la vez contener la inflación sin afectar la senda de recuperación postpandemia. Ante el riesgo de estanflación, este dilema es ahora más complejo. De momento, los bancos centrales optan por mantener la desescalada de los programas de compra de deuda pública –el BCE incluso acelera su calendario de reducción de compra de deuda, y deja abierta la puerta a aumentos de tipos de interés–. Todo ello evidencia la preocupación por el aumento de la inflación y sus posibles efectos de segunda ronda en los salarios.

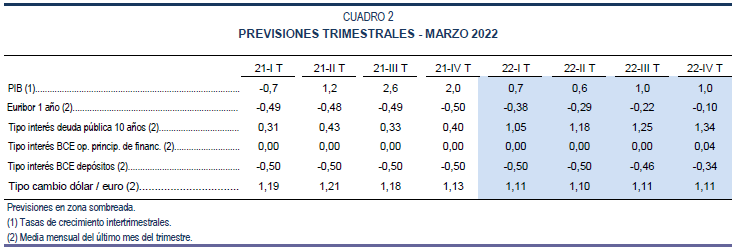

Los mercados anticipan una subida de los tipos de interés. El Euribor a un año (indicador avanzado de la evolución de la facilidad de depósitos, controlada por el BCE), se ha elevado desde cerca de -0,5% en enero hasta -0,24% en el momento de escribir esta nota. Por otra parte, el rendimiento del bono español a 10 años se ha duplicado desde el anterior Panel, hasta cerca del 1,4%. La prima de riesgo también ha repuntado algo, ante el próximo repliegue de las compras de deuda pública. Sin embargo, todavía se sitúa en niveles moderados, con un diferencial en relación al bono de referencia alemán cercano a 100 puntos básicos.

Los panelistas anticipan que los tipos de interés de mercado seguirán incrementándose durante el periodo de previsión (cuadro 2), y que el ciclo alcista será más acusado de lo previsto en el anterior Panel.

Depreciación del euro

Habida cuenta del giro de política monetaria en EE UU y ante la perspectiva de incrementos de tipos de interés más acusados que en la eurozona, el dólar ha tendido a apreciarse frente al euro desde el anterior Panel. Los analistas anticipan pocos movimientos en el tipo de cambio hasta el final del horizonte de previsión (cuadro 2).

La política macroeconómica sigue siendo expansiva

Las valoraciones respecto de la política macroeconómica han cambiado poco en relación al anterior Panel. Persiste la cuasi unanimidad en torno al carácter expansivo que están ejerciendo esas políticas en la actualidad. Por otra parte, la mayoría de panelistas considera que esa es la orientación adecuada, si bien se incrementa ligeramente el número de valoraciones que abogan por una política monetaria más neutra (cuadro 4). Finalmente, se espera un ligero incremento de uno de los principales tipos de interés de referencia del BCE (la facilidad de depósitos) durante el cuarto trimestre de 2022.