Panel de previsiones de la economía española

JULIO 2022

El Panel de previsiones de la economía española es una encuesta realizada por Funcas entre los 19 servicios de análisis que se recogen en el cuadro 1. La encuesta, que se viene realizando desde 1999, se publica bimestralmente en los meses de enero, marzo, mayo, julio, septiembre y noviembre. A partir de las respuestas a dicha encuesta, se ofrecen las previsiones de “consenso”, que se calculan como la media aritmética de las 19 previsiones individuales. A modo de comparación, aunque sin formar parte del consenso, también se presentan las previsiones del Gobierno, el Banco de España y los principales organismos internacionales.

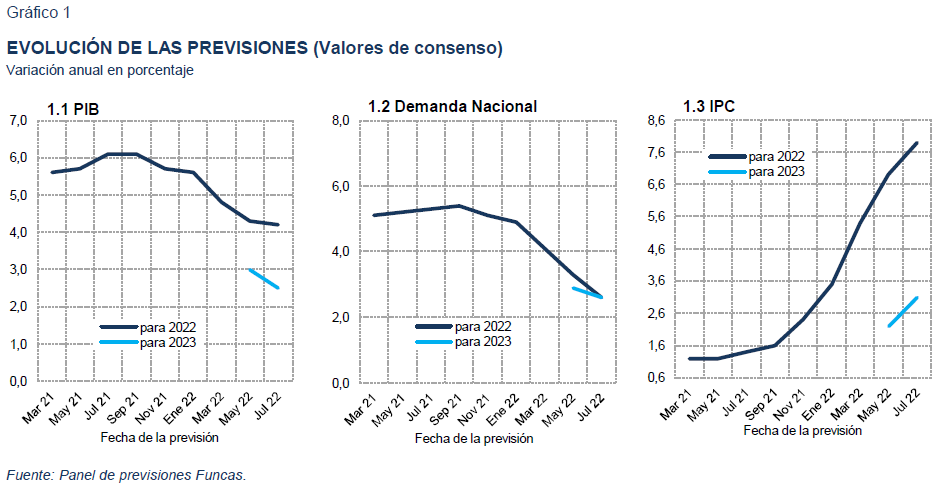

La previsión de crecimiento del PIB para 2022 se reduce una décima hasta el 4,2%

La revisión de las cifras de PIB del primer trimestre arrojó un crecimiento del 0,2%, con un descenso del consumo privado, y un fuerte ascenso de la inversión en bienes de equipo y de las exportaciones de servicios no turísticos. Las exportaciones de servicios turísticos continuaron su recuperación, aunque a un ritmo algo menor que en los dos trimestres precedentes, debido a las restricciones impuestas al inicio del año en diversos países con el fin de contener la extensión de la variante Ómicron del Covid-19.

Los indicadores disponibles del segundo trimestre avanzan una aceleración del crecimiento, impulsado por los servicios, con una gran recuperación de la actividad turística. Por otra parte, desde fuentes del sector se anuncia una temporada veraniega ya prácticamente en niveles prepandemia. No obstante, el final del año podría verse lastrado por el fuerte ascenso de la inflación y las incertidumbres derivadas de la guerra de Ucrania y su impacto sobre los mercados energéticos –especialmente sobre el suministro del gas–.

El crecimiento esperado para los trimestres centrales del año se sitúa en tasas del 0,5%-0,4%, mientras que la media de consenso esperada para el último trimestre es del 0,3%, por debajo de las tasas esperadas en el anterior Panel de mayo (cuadro 2). Así, la previsión de consenso de crecimiento del PIB para el conjunto de 2022 se ha revisado a la baja en una décima porcentual hasta el 4,2%, con una aportación positiva del sector exterior de 1,6 puntos porcentuales, la más elevada desde 2012, que se deriva de la normalización del turismo internacional.

Las incertidumbres rebajan la previsión para 2023

El menor ritmo de crecimiento esperado para la segunda mitad de este año repercute más acusadamente en la tasa de crecimiento prevista para 2023, que, debido al menor efecto de arrastre, se ha recortado en cinco décimas porcentuales hasta el 2,5%. El ritmo de crecimiento intertrimestral a lo largo de dicho ejercicio se espera que se recupere, con tasas previstas de entre el 0,7% y el 1% (cuadro 2). Se prevé una aportación ligeramente negativa del sector exterior.

La tasa de inflación continúa sorprendiendo al alza

La tasa de inflación general se elevó en junio hasta el 10,2%, muy por encima de lo esperado, con un ascenso también intenso en la tasa subyacente hasta el 5,5%.

La previsión de la inflación media para este año vuelve a revisarse al alza, hasta el 7,9%, un punto porcentual más que en el anterior Panel, mientras que la tasa prevista para 2023 se ha revisado también al alza en 0,9 puntos hasta el 3,1%. Cabe recordar que en enero de este año la previsión de consenso apuntaba a una tasa de inflación media anual del 3,5%. Las previsiones para la tasa subyacente se han revisado en una magnitud semejante, hasta el 4,6% y el 3,3% para 2022 y 2023 respectivamente.

Mejoran las previsiones sobre desempleo

La tasa de paro descendió en el primer trimestre del año hasta el 13,6%, situándose por debajo del nivel previo a la pandemia. La mejoría del mercado laboral continuó en el segundo trimestre, conforme a las cifras de afiliación a la Seguridad Social. Todo ello ha conducido a una revisión al alza para las previsiones de crecimiento del empleo, y una revisión a la baja para las de desempleo. Así, la tasa de paro media esperada para el conjunto del año se ha recortado dos décimas hasta el 13,5%, y la tasa prevista para 2023 se ha rebajado hasta el 13,1%.

A partir de las previsiones de crecimiento del PIB, del empleo y de las remuneraciones salariales se obtiene la previsión implícita de crecimiento de la productividad y de los costes laborales unitarios (CLU). La productividad por puesto de trabajo equivalente a tiempo completo aumentará un 0,8% este año y un 0,1% en 2023. En cuanto a los CLU, se incrementarán un 1,8% en 2022 y un 2,5% en el año próximo.

Se mantiene el superávit externo

La balanza de pagos por cuenta corriente registró un déficit hasta abril de 4.126 millones de euros, frente al superávit de 535 millones de euros del año anterior. Este dato es consecuencia del intenso empeoramiento del superávit comercial y del incremento del déficit de la balanza de rentas.

El signo negativo de la balanza de pagos en los primeros meses del año tiene un elevado componente estacional. Por lo que los panelistas esperan un resultado de saldo positivo para el conjunto del año que equivaldrá al 0,5% del PIB, una décima inferior a lo estimado en la anterior previsión. Para 2023 la previsión de consenso aumenta dos décimas hasta el 0,9%.

Mejora la previsión para el déficit público

Las administraciones públicas, excluyendo las corporaciones locales, registraron hasta abril de este año un déficit de 7.892 millones de euros, frente a 26.867 millones en el mismo periodo del año anterior. Esta mejora se debe a un aumento mayor de lo esperado de los ingresos de 16 miles de millones y a un descenso de los gastos de 3 miles de millones. La mejora procede de todas las ramas de las administraciones públicas.

Los panelistas esperan una reducción del déficit del conjunto de administraciones públicas durante este año y el siguiente, con una mejora de tres y una décima respectivamente en la previsión de ambos años en relación al anterior Panel. De tal modo que el saldo negativo de las cuentas públicas sería del 5,2% del PIB en 2022 y del 4,7% en 2023. Estas previsiones son más pesimistas que las del Gobierno y las del Banco de España.

Las tensiones geopolíticas y la crisis energética empañan el entorno internacional

La preocupación en torno a las perspectivas económicas globales se ha exacerbado desde el último Panel. En sus proyecciones de junio, la OCDE anticipa un crecimiento para la economía mundial del 3% para este año, casi un punto y medio menos que en la anterior previsión, a la vez que apunta al riesgo de estanflación. La invasión de Ucrania ha agravado las tensiones en los mercados energéticos y de materias primas, arrastrando el resto de precios y empujando la inflación hasta cotas sin precedentes desde los años 80 en las economías avanzadas. Los países importadores, entre los que destaca la UE, se enfrentan a una pérdida de poder adquisitivo que lastra la recuperación que se esperaba tras la pandemia. El contexto de inflación redunda en un endurecimiento de la política monetaria, un proceso liderado por la Reserva Federal al que se está sumando el BCE.

Prácticamente todos los panelistas consideran que el entorno externo es desfavorable, tanto en la UE como fuera de ella –una valoración que no ha cambiado desde el último Panel. La expectativa es que ese entorno negativo se mantendrá o irá a peor en los próximos meses, según una amplia mayoría de analistas.

La tarea de los bancos centrales se complica

La política monetaria se enfrenta a la necesidad de contener las presiones inflacionistas sin que descarrile la recuperación ni que aparezcan nuevos riesgos financieros. Los principales bancos centrales han acelerado el repliegue de los estímulos monetarios. El mes pasado el BCE dio por finalizado el principal programa de compra de deuda, obligando los Estados a financiar las nuevas emisiones en los mercados, sin el respaldo directo del banco central. También se prepara a incrementar sus tipos de intervención (en la estela de la Reserva Federal que ha procedido ya a tres incrementos y ha anunciado más ajustes en los próximos meses). El desafío es contener los efectos de segunda ronda de la inflación energética, sin generar tensiones financieras en la zona euro como ocurrió en 2011. Para ello, ante el repunte de las primas de riesgo que empezaba a materializarse, el BCE anunció el mes pasado en una reunión extraordinaria la próxima puesta en marcha de un instrumento anti-fragmentación financiera, cuyos detalles todavía se desconocen.

El giro de política monetaria se ha reflejado en los mercados. El Euribor a un año (indicador avanzado de la evolución de la facilidad de depósitos, controlada por el BCE), se ha elevado desde cerca de 0,25% en mayo hasta rozar el 1% en el momento de escribir. Asimismo, el rendimiento del bono español a 10 años se sitúa en el entorno del 2,3%, un nivel ligeramente más elevado que en mayo. La prima de riesgo se sitúa en el entorno de 110 puntos básicos, en retroceso con respecto a los valores alcanzados antes de la reunión extraordinaria del BCE. Los panelistas anticipan que los tipos de interés de mercado seguirán incrementándose durante el periodo de previsión (cuadro 2). Según el consenso, el Euribor alcanzaría el 1,8% al final de 2023, frente al 1% en el anterior Panel, y el rendimiento del bono a 10 años rozaría el 3%, medio punto más que en mayo.

Depreciación del euro frente al dólar

Los mercados consideran que la economía americana está mejor posicionada que la europea para resistir el shock geopolítico y energético, algo que se refleja en la senda prevista de tipos de interés. Este diferencial alienta los flujos de capital hacia EE UU, lo que se refleja en la evolución de los tipos de cambio. La cotización del dólar frente al euro se sitúa ya en el entorno de la paridad, frente a cerca de 1,04 en mayo. Los analistas anticipan que el euro seguirá cotizando en cotas inferiores a la media histórica frente a la divisa norteamericana durante el periodo de previsión (cuadro 2).

La política macroeconómica sigue siendo expansiva

En comparación con el anterior Panel, persiste la cuasi unanimidad en torno al carácter expansivo que están ejerciendo las políticas macroeconómicas en la actualidad (cuadro 4). Crece, sin embargo, el número de panelistas que consideran que estas políticas deberían ser más neutras en relación al ciclo económico, o incluso restrictivas. Finalmente, se espera un importante incremento de uno de los principales tipos de interés de referencia del BCE (la facilidad de depósitos) a partir del tercer trimestre, hasta rozar el 1%, 75 puntos básicos más que en el anterior Panel.

| 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | |

| Analistas Financieros Internacionales (AFI) | 4,3 | 3,0 | 1,6 | 4,0 | 1,5 | 0,9 | 5,9 | 2,5 | 10,4 | 3,3 | 2,1 | 2,2 | 2,5 | 2,9 |

| BBVA Research | 4,1 | 1,8 | 1,9 | 2,3 | -0,3 | 1,6 | 9,8 | 6,9 | 17,2 | 4,4 | 4,5 | 8,7 | 3,0 | 3,1 |

| CaixaBank Research | 4,2 | 2,4 | 1,5 | 3,1 | 0,0 | 0,8 | 6,7 | 3,6 | 12,4 | 2,5 | 2,4 | 4,3 | 2,2 | 2,7 |

| Cámara de Comercio de España | 4,3 | 2,8 | 2,0 | 2,0 | 0,6 | 0,7 | 4,5 | 2,7 | 10,6 | 5,3 | 1,2 | 1,2 | 2,8 | 2,5 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 3,9 | 2,0 | 1,8 | 2,8 | 1,0 | 0,1 | 6,6 | 3,2 | 9,5 | 4,5 | 5,0 | 2,5 | 2,6 | 2,2 |

| Centro de Predicción Económica (CEPREDE-UAM) | 4,9 | 2,6 | 1,3 | 3,3 | 1,0 | 1,2 | 8,4 | 6,5 | 12,7 | 5,2 | 4,3 | 7,3 | 2,6 | 3,6 |

| CEOE | 4,2 | 3,2 | 3,1 | 2,7 | 2,2 | 1,3 | 7,4 | 5,4 | 12,2 | 6,8 | 3,3 | 4,7 | 3,1 | 2,7 |

| Equipo Económico (Ee) | 4,4 | 3,1 | 2,2 | 2,5 | 2,1 | 1,9 | 6,4 | 4,9 | 6,4 | 5,9 | 4,8 | 4,1 | 3,1 | 3,4 |

| EthiFinance Ratings | 4,3 | 2,9 | 1,4 | 3,3 | 1,7 | 1,5 | 6,9 | 5,9 | -- | -- | -- | -- | -- | -- |

| Funcas | 4,2 | 2,0 | 1,8 | 2,0 | 0,6 | 1,5 | 5,0 | 2,8 | 9,1 | 1,0 | 1,1 | 3,8 | 2,1 | 2,0 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 4,0 | 2,6 | 3,0 | 2,8 | 0,9 | 1,4 | 6,7 | 5,9 | 12,9 | 7,0 | 3,3 | 6,6 | 3,0 | 2,9 |

| Instituto de Estudios Económicos (IEE) | 3,9 | 2,8 | 3,0 | 2,4 | 2,3 | 1,7 | 5,7 | 4,6 | 7,9 | 7,0 | 2,9 | 2,8 | 2,7 | 2,5 |

| Intermoney | 3,9 | 2,4 | 1,0 | 3,0 | 0,6 | 1,5 | 6,4 | 4,3 | 8,3 | 4,8 | 4,4 | 3,8 | 2,0 | 1,9 |

| Mapfre Economics | 4,1 | 3,0 | 1,9 | 1,8 | 0,9 | 0,9 | 7,2 | 2,3 | -- | -- | -- | -- | 2,6 | 3,3 |

| Oxford Economics | 4,5 | 2,0 | 2,7 | 2,8 | 0,3 | 1,7 | 7,2 | 3,9 | 4,8 | 2,5 | 4,2 | 5,1 | 2,6 | 2,4 |

| Repsol | 3,7 | 2,3 | 1,3 | 1,2 | -0,8 | 0,7 | 6,0 | 1,7 | 13,9 | 1,8 | -0,4 | 1,5 | 1,6 | 1,1 |

| Santander | 4,0 | 2,5 | 1,5 | 2,8 | 0,8 | 0,9 | 6,0 | 6,9 | 11,3 | 8,8 | 1,5 | 5,1 | 2,5 | 3,1 |

| Metyis | 3,8 | 2,5 | 2,4 | 3,2 | 1,2 | 1,3 | 6,4 | 3,8 | 12,3 | 4,2 | 3,3 | 3,8 | 3,1 | 2,9 |

| Universidad Loyola Andalucía | 4,1 | 2,6 | 3,0 | 2,3 | 2,0 | 2,1 | 8,7 | 9,8 | 10,0 | 5,0 | 3,2 | 3,6 | 3,3 | 2,3 |

| CONSENSO (MEDIA) | 4,2 | 2,5 | 2,0 | 2,6 | 1,0 | 1,2 | 6,7 | 4,6 | 10,7 | 4,7 | 3,0 | 4,2 | 2,6 | 2,6 |

| Máximo | 4,9 | 3,2 | 3,1 | 4,0 | 2,3 | 2,1 | 9,8 | 9,8 | 17,2 | 8,8 | 5,0 | 8,7 | 3,3 | 3,6 |

| Mínimo | 3,7 | 1,8 | 1,0 | 1,2 | -0,8 | 0,1 | 4,5 | 1,7 | 4,8 | 1,0 | -0,4 | 1,2 | 1,6 | 1,1 |

| Diferencia 2 meses antes (1) | -0,1 | -0,5 | -0,9 | -0,2 | -0,4 | -0,2 | 0,7 | -1,1 | 2,5 | -1,2 | -0,8 | -1,3 | -0,7 | -0,3 |

| - Suben (2) | 2 | 1 | 2 | 5 | 2 | 4 | 9 | 4 | 11 | 3 | 4 | 2 | 1 | 7 |

| - Bajan (2) | 7 | 11 | 13 | 7 | 11 | 8 | 5 | 9 | 1 | 8 | 8 | 9 | 11 | 7 |

| Diferencia 6 meses antes (1) | -1,4 | -- | -3,3 | -- | -1,0 | -- | -1,3 | -- | 2,7 | -- | -4,6 | -- | -2,3 | -- |

| Pro memoria: | ||||||||||||||

| Gobierno (abril 2022) | 4,3 | 3,5 | 4,1 | 2,7 | 2,0 | 2,2 | 9,3 | 7,5 | 11,1 | 5,9 | 5,2 | 8,6 | 4,6 | 3,6 |

| Banco de España (junio 2022) | 4,1 | 2,8 | 1,4 | 4,9 | -0,2 | 0,4 | 6,5 | 2,1 | -- | -- | -- | -- | 2,1 | 3,2 |

| CE (julio 2022) | 4,0 | 2,1 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

| FMI (abril 2022) | 4,8 | 3,3 | 5,2 | 3,4 | 0,6 | 0,4 | 4,5 | 5,2 | -- | -- | -- | -- | 4,0 | 3,0 |

| OCDE (junio 2022) | 4,1 | 2,2 | 0,1 | 3,2 | 1,2 | 1,3 | 7,4 | 4,7 | -- | -- | -- | -- | -- | -- |

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Contribución al crecimiento del PIB en puntos porcentuales.

CUADRO 1 (Continuación)

PREVISIONES ECONÓMICAS PARA ESPAÑA - JULIO 2022Variación media anual en porcentaje, salvo indicación en contrario

| 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | |

| Analistas Financieros Internacionales (AFI) | 12,4 | 3,4 | 7,5 | 3,1 | 7,2 | 2,5 | 4,6 | 2,9 | -- | -- | 2,9 | 1,4 | 13,4 | 13,0 | 0,4 | 1,1 | -5,0 | -3,8 |

| BBVA Research | 14,4 | 3,1 | 11,8 | 6,7 | 7,9 | 3,2 | 5,0 | 4,0 | 2,6 | 3,8 | 3,8 | 0,6 | 13,0 | 12,9 | -- | -- | -- | -- |

| CaixaBank Research | 10,9 | 1,6 | 5,4 | 2,2 | 8,0 | 2,6 | 4,6 | 3,0 | 3,4 | 3,4 | 3,8 | 1,7 | 13,0 | 12,6 | 0,1 | 1,3 | -5,5 | -4,8 |

| Cámara de Comercio de España | 11,5 | 4,5 | 6,8 | 4,4 | 7,6 | 3,3 | 4,1 | 3,0 | -- | -- | 3,2 | 1,9 | 13,9 | 13,4 | 0,8 | 0,4 | -5,9 | -5,5 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 12,1 | 4,8 | 8,6 | 5,3 | 8,2 | 4,6 | 5,9 | 4,3 | -- | -- | 2,8 | 1,8 | 13,3 | 12,8 | 0,5 | 0,0 | -5,1 | -4,2 |

| Centro de Predicción Económica (CEPREDE-UAM) | 15,2 | 4,2 | 9,2 | 7,0 | 8,6 | 3,4 | -- | -- | 1,7 | 2,7 | 3,6 | 1,1 | 14,0 | 13,9 | 1,1 | 1,7 | -5,8 | -4,8 |

| CEOE | 11,3 | 6,9 | 8,3 | 6,0 | 7,2 | 2,2 | 4,5 | 3,0 | 2,0 | 1,8 | 3,1 | 2,8 | 13,7 | 12,9 | 0,0 | 0,5 | -5,2 | -4,5 |

| Equipo Económico (Ee) | 11,5 | 2,8 | 8,2 | 3,9 | 8,1 | 4,0 | 4,6 | 4,1 | 3,0 | 2,4 | 3,0 | 2,1 | 13,1 | 12,7 | 0,9 | 0,7 | -5,0 | -4,4 |

| EthiFinance Ratings | 14,9 | 2,6 | 11,0 | 3,0 | 7,8 | 2,9 | 4,8 | 2,0 | -- | -- | -- | -- | 13,6 | 13,1 | 0,5 | 0,8 | -5,0 | -4,1 |

| Funcas | 13,0 | 3,3 | 7,4 | 3,6 | 8,8 | 4,8 | 4,9 | 3,9 | 2,5 | 3,5 | 3,1 | 1,1 | 12,7 | 11,8 | 0,7 | 0,2 | -4,7 | -4,5 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 10,3 | 5,6 | 7,2 | 6,9 | 8,5 | 3,0 | 4,7 | 3,4 | -- | -- | 3,0 | 1,6 | 13,4 | 13,0 | 0,9 | 0,7 | -5,0 | -4,7 |

| Instituto de Estudios Económicos (IEE) | 9,4 | 6,3 | 5,8 | 5,6 | 7,5 | 2,5 | 5,0 | 3,0 | 2,0 | 1,8 | 3,0 | 2,4 | 14,1 | 13,5 | -0,5 | 0,0 | -5,5 | -4,9 |

| Intermoney | 11,5 | 3,5 | 6,4 | 4,8 | 7,2 | 2,4 | 3,6 | 2,0 | -- | -- | 6,7 | 13,2 | 14,2 | 13,2 | 0,6 | -- | -5,6 | -4,8 |

| Mapfre Economics | 12,2 | 2,6 | 6,3 | 1,0 | 8,2 | 3,6 | 4,7 | 4,2 | 2,5 | 2,0 | 3,2 | -0,2 | 13,3 | 14,3 | 0,8 | 2,9 | -4,7 | -5,3 |

| Oxford Economics | 11,7 | 1,7 | 6,3 | 2,8 | 7,7 | 2,4 | 4,5 | 2,0 | -- | -- | -- | -- | 13,0 | 13,4 | 0,6 | 1,5 | -5,2 | -4,7 |

| Repsol | 11,4 | 8,8 | 5,3 | 6,1 | 8,5 | 2,9 | 4,8 | 2,9 | 3,5 | 2,0 | 3,1 | 1,7 | 13,6 | 12,9 | 0,0 | 0,5 | -4,7 | -4,8 |

| Santander | 11,1 | 0,7 | 7,3 | 2,5 | 7,6 | 3,2 | 4,3 | 3,8 | -- | -- | -- | -- | 13,5 | 13,4 | -- | -- | -- | -- |

| Metyis | 12,3 | 3,8 | 7,2 | 4,9 | 7,3 | 2,9 | 3,4 | 2,4 | -- | -- | 3,0 | 2,8 | 13,3 | 12,8 | 1,0 | 0,9 | -5,2 | -5,0 |

| Universidad Loyola Andalucía | 11,4 | 4,4 | 7,9 | 3,5 | 7,9 | 2,4 | 4,6 | 5,1 | -- | -- | 2,9 | 2,4 | 13,7 | 12,9 | -- | -- | -- | -- |

| CONSENSO (MEDIA) | 12,0 | 3,9 | 7,6 | 4,4 | 7,9 | 3,1 | 4,6 | 3,3 | 2,6 | 2,6 | 3,4 | 2,4 | 13,5 | 13,1 | 0,5 | 0,9 | -5,2 | -4,7 |

| Máximo | 15,2 | 8,8 | 11,8 | 7,0 | 8,8 | 4,8 | 5,9 | 5,1 | 3,5 | 3,8 | 6,7 | 13,2 | 14,2 | 14,3 | 1,1 | 2,9 | -4,7 | -3,8 |

| Mínimo | 9,4 | 0,7 | 5,3 | 1,0 | 7,2 | 2,2 | 3,4 | 2,0 | 1,7 | 1,8 | 2,8 | -0,2 | 12,7 | 11,8 | -0,5 | 0,0 | -5,9 | -5,5 |

| Diferencia 2 meses antes (1) | 1,3 | -1,5 | -0,1 | -1,0 | 1,0 | 0,9 | 1,0 | 0,9 | 0,2 | 0,3 | 0,5 | 0,5 | -0,2 | -0,1 | -0,1 | 0,2 | 0,3 | 0,1 |

| - Suben (2) | 11 | 1 | 6 | 1 | 17 | 18 | 16 | 16 | 5 | 5 | 8 | 3 | 2 | 2 | 4 | 2 | 6 | 2 |

| - Bajan (2) | 4 | 13 | 9 | 12 | 0 | 0 | 0 | 0 | 1 | 0 | 1 | 6 | 10 | 5 | 3 | 4 | 2 | 3 |

| Diferencia 6 meses antes (1) | 0,8 | -- | -1,9 | -- | 4,4 | -- | 2,6 | -- | 0,9 | -- | -0,6 | -- | -0,7 | -- | -0,8 | -- | 0,2 | -- |

| Pro memoria: | ||||||||||||||||||

| Gobierno (abril 2022) | 7,8 | 6,2 | 9,1 | 6,5 | -- | -- | -- | -- | -- | -- | 3,0 | 1,7 | 12,8 | 11,7 | -0,4 | -0,3 | -5,0 | -3,9 |

| Banco de España (junio 2022) | 12,5 | 2,9 | 7,0 | 4,0 | 7,2 (7) | 2,6 (7) | 3,2 (8) | 2,2 (8) | -- | -- | 4,6 (9) | 1,5 (9) | 13,0 | 12,8 | -- | -- | -4,6 | -4,5 |

| CE (julio 2022) | -- | -- | -- | -- | 8,1 (7) | 3,4 (7) | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

| FMI (abril 2022) | 8,6 | 3,7 | 0,6 | 3,0 | 5,3 | 1,3 | -- | -- | -- | -- | -- | -- | 13,4 | 13,1 | 0,3 | 0,4 | -7,0 | -5,3 |

| OCDE (junio 2022) | 13,7 | 2,5 | 7,5 | 4,8 | 8,1 (7) | 4,8 (7) | 4,5 (8) | 4,5 (8) | -- | -- | -- | -- | 13,6 | 13,9 | 1,0 | 0,1 | -5,0 | -4,2 |

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Remuneración media por puesto de trabajo equivalente a tiempo completo.

(4) En términos de Cont. Nacional: puestos de trabajo equivalentes a tiempo completo.

(5) Saldo de la balanza por cuenta corriente, según Banco de España.

(6) Excluyendo déficit por ayudas a entidades financieras.

(7) Índice armonizado.

(8) Índice armonizado excluyendo energía y alimentos.

(9) Horas.

CUADRO 2

PREVISIONES TRIMESTRALES - JULIO 2022| 22-I T | 22-II T | 22-III T | 22-IV T | 23-I T | 23-II T | 23-III T | 23-IV T | |

|---|---|---|---|---|---|---|---|---|

| PIB (1) | 0,2 | 0,5 | 0,4 | 0,3 | 0,7 | 0,9 | 1,0 | 0,9 |

| Euribor 1 año (2) | -0,24 | 0,84 | 1,15 | 1,41 | 1,65 | 1,80 | 1,82 | 1,82 |

| Tipo interés deuda pública 10 años (2) | 1,22 | 2,63 | 2,59 | 2,74 | 2,86 | 2,96 | 2,97 | 2,98 |

| Tipo interés BCE op. princip. de financ. (2) | 0,00 | 0,00 | 0,48 | 0,88 | 1,20 | 1,33 | 1,42 | 1,46 |

| Tipo interés BCE depósitos (2) | -0,50 | -0,50 | 0,03 | 0,40 | 0,69 | 0,87 | 0,94 | 0,99 |

| Tipo cambio dólar / euro (2) | 1,10 | 1,06 | 1,04 | 1,04 | 1,05 | 1,06 | 1,06 | 1,07 |

Previsiones en zona sombreada.

(1) Tasas de crecimiento intertrimestrales.

(2) Media mensual del último mes del trimestre.

CUADRO 3

PREVISIONES IPC - JULIO 2022Variación interanual en %

| jun-22 | jul-22 | ago-22 | sep-22 | dic-22 | dic-23 |

|---|---|---|---|---|---|

| 10,2 | 9,1 | 8,6 | 7,8 | 6,1 | 2,3 |

CUADRO 4

OPINIONES - JULIO 2022Número de respuestas

| Favorable | Neutro | Desfavorable | A mejor | Igual | A peor | ||

| Contexto internacional: UE | 0 | 2 | 17 | 0 | 8 | 11 | |

| Contexto internacional: No UE | 1 | 2 | 16 | 1 | 10 | 8 | |

| Restrictiva | Neutra | Expansiva | Restrictiva | Neutra | Expansiva | ||

| Valoración política fiscal (1) | 0 | 4 | 15 | 3 | 8 | 8 | |

| Valoración política monetaria (1) | 1 | 3 | 15 | 8 | 8 | 3 | |

(1) En relación a la situación coyuntural de la economía española.

EVOLUCIÓN DE LAS PREVISIONES

| Fecha de la previsión | Previsiones para 2022 | Previsiones para 2023 | Fecha de la previsión | Previsiones para 2022 | Previsiones para 2023 | Fecha de la previsión | Previsiones para 2022 | Previsiones para 2023 | ||

| Mar 21 | 5,6 | Mar 21 | 5,1 | Mar 21 | 1,2 | |||||

| May 21 | 5,7 | May 21 | 5,2 | May 21 | 1,2 | |||||

| Jul 21 | 6,1 | Jul 21 | 5,3 | Jul 21 | 1,4 | |||||

| Sep 21 | 6,1 | Sep 21 | 5,4 | Sep 21 | 1,6 | |||||

| Nov 21 | 5,7 | Nov 21 | 5,1 | Nov 21 | 2,4 | |||||

| Ene 22 | 5,6 | Ene 22 | 4,9 | Ene 22 | 3,5 | |||||

| Mar 22 | 4,8 | Mar 22 | 4,1 | Mar 22 | 5,4 | |||||

| May 22 | 4,3 | 3,0 | May 22 | 3,3 | 2,9 | May 22 | 6,9 | 2,2 | ||

| Jul 22 | 4,2 | 2,5 | Jul 22 | 2,6 | 2,6 | Jul 22 | 7,9 | 3,1 | ||