IPC febrero 2024. Previsiones hasta diciembre 2024

Fecha: 14 marzo 2024

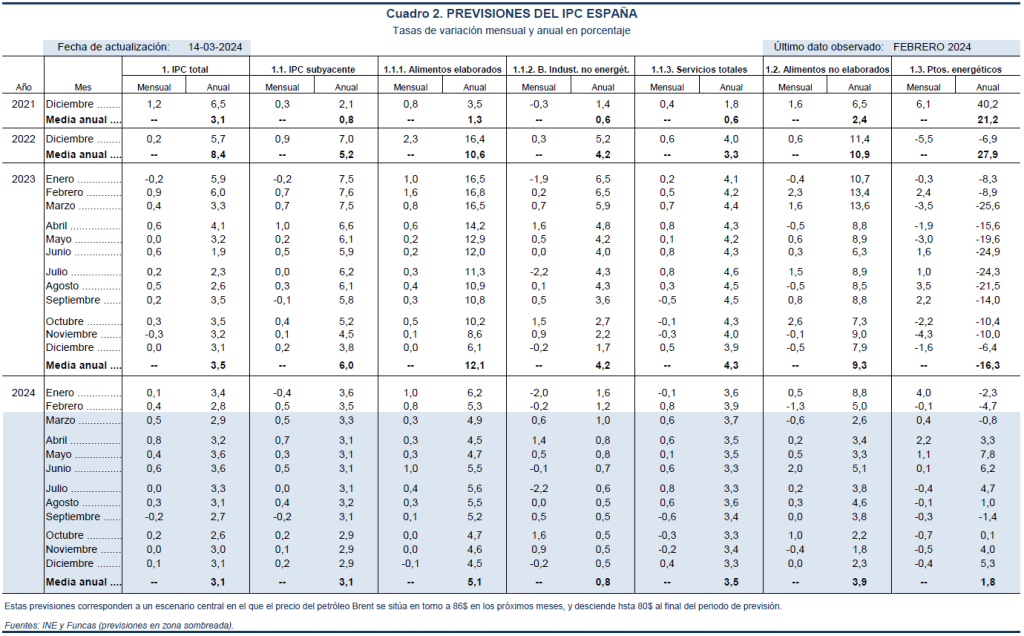

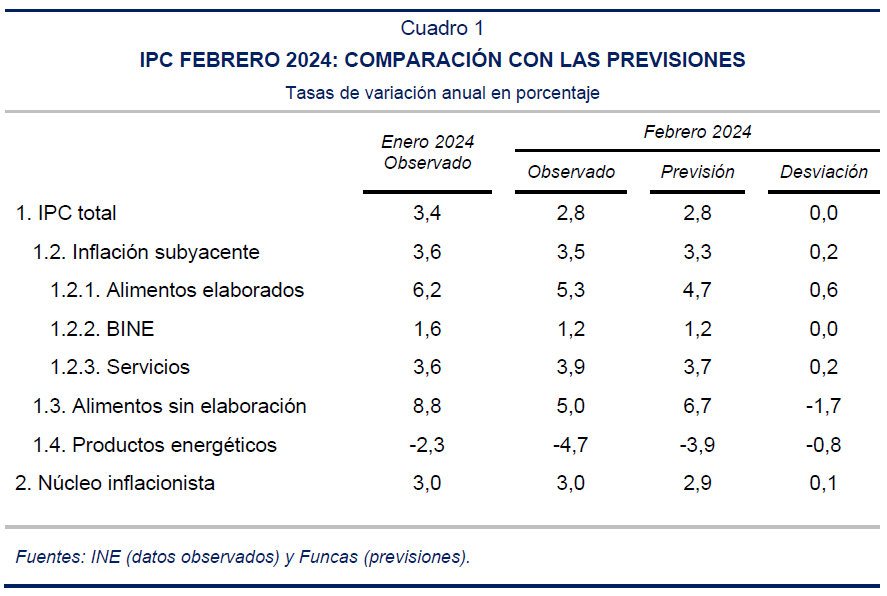

El IPC aumentó un 0,4% en febrero, incremento inferior al registrado el mismo mes del año pasado, lo que redujo la tasa de inflación en seis décimas porcentuales hasta el 2,8%. La tasa armonizada se situó en el 2,9%, tres décimas por encima de la media de la eurozona. La inflación subyacente se redujo en una décima porcentual hasta el 3,5%, mientras que el núcleo inflacionista, que excluye todos los alimentos y los productos energéticos, se mantuvo estable en el 3%.

El resultado del índice general ha sido el esperado, aunque con desviaciones al alza con respecto a lo previsto en los componentes de la subyacente, que se compensan con desviaciones a la baja en los componentes más volátiles.

Los precios de los alimentos elaborados sufrieron una importante subida del 0,8%, pese a lo cual la tasa interanual descendió hasta el 5,3%, debido a que en febrero del pasado año el incremento de precios fue aún mayor. Buena parte de dicho incremento mensual procedió del tabaco y el aceite de oliva, al igual que sucedió en enero, aunque el resto de los alimentos elaborados también aumentaron sus precios de forma significativa. En los bienes industriales no energéticos, la tasa de inflación se moderó hasta el 1,2%, mientras que en los servicios se aceleró hasta el 3,9%, reflejando una revigorización de las presiones inflacionistas tras varios meses de moderación.

En cuanto a los componentes más volátiles, los alimentos no elaborados registraron una bajada de precios del 1,3%, lo que recortó la tasa de inflación en 3,8 puntos porcentuales hasta el 5%. Cabe destacar que desde hace varios meses los incrementos de precios mensuales en este grupo se encuentran en línea, o incluso por debajo, de los incrementos habituales que se registraban antes del periodo inflacionista actual, a diferencia de lo que sucede en los alimentos elaborados. En cuanto a la energía, el encarecimiento de los combustibles fue contrarrestado por el abaratamiento de la electricidad, dando lugar a una caída de su tasa de inflación hasta el -4,7%.

En suma, se observan tendencias contrapuestas en los diferentes componentes del IPC, pero lo más destacable es la fortaleza de las presiones inflacionistas en los servicios, lo que podría ser consecuencia de los efectos de segunda ronda sobre los salarios y los márgenes, aunque también podría tratarse de una aceleración puntual derivada de los ajustes de precios que habitualmente se realizan al inicio del año.

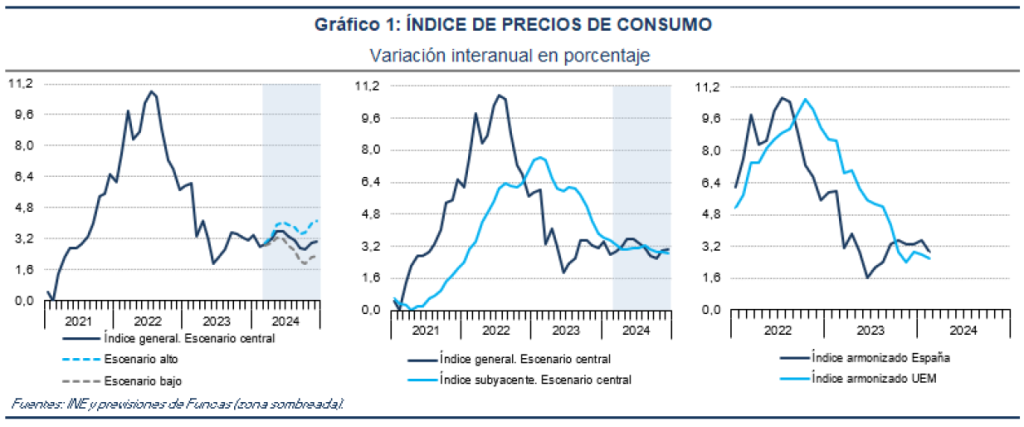

El precio del petróleo se ha elevado solo ligeramente por encima del contemplado en el escenario central de las anteriores previsiones. Por tanto, se mantiene el supuesto de dicho escenario, consistente en el progresivo descenso de esta materia prima hasta 80 dólares al final del ejercicio. La previsión para la tasa media anual se mantiene sin cambios en el 3,1%, con una interanual del 3,1% en diciembre, aunque se ha elevado la previsión para la subyacente hasta también el 3,1% –al tiempo que se ha rebajado la previsión para los alimentos no elaborados, que se han comportado mejor de lo esperado–.

En un escenario en el que el precio del petróleo asciende hasta los 100 dólares, la tasa media anual sería del 3,6%, con una interanual en diciembre en torno al 4%. Finalmente, en un escenario en el que el precio del petróleo desciende hasta los 70 dólares, las tasas media anual e interanual de diciembre serían del 2,7% y 2,3%, respectivamente.