Una valoración de las principales cifras de ingresos y gastos de los Presupuestos Generales del Estado de 2023

Fecha: noviembre 2022

Desiderio Romero-Jordán*

Presupuestos Generales del Estado, Escenarios, Ingresos, Gastos, Impuestos, España

Cuadernos de Información Económica, N.º 291 (noviembre-diciembre 2022)

El Presupuesto de 2023 (PGE-2023) se sustenta en una estimación optimista del crecimiento del PIB (2,1 %). Asume una elasticidad de ingresos-PIB de 1,1 y una elasticidad de gasto-PIB ligeramente superior a 0,6 que permitiría reducir el déficit del -5,0 % de 2022 al -3,9 % en 2023. Las cifras estimadas de gasto son sensibles a la decisión, aún pendiente, sobre la extensión a 2023 de las ayudas a familias y empresas vigentes en 2022, cuyo coste global, de mantenerse sin cambios, estaría próximo a 18.000 millones de euros. En cuanto a los ingresos, el 7,6 % de crecimiento de los impuestos para el conjunto de las administraciones públicas se apoya en el fuerte empuje de la inflación, el 71,4 % según la AIReF. También en las medidas que entrarán en vigor en 2023 que, en términos netos, aportarán al Estado 2.712 millones de euros. Estos nuevos ingresos impositivos derivan de medidas esencialmente temporales, en lugar de ser el resultado de una genuina reforma fiscal, tal como fue comprometido con Bruselas para el primer trimestre de 2023.

Panorámica de ingresos y gastos públicos totales en 2023

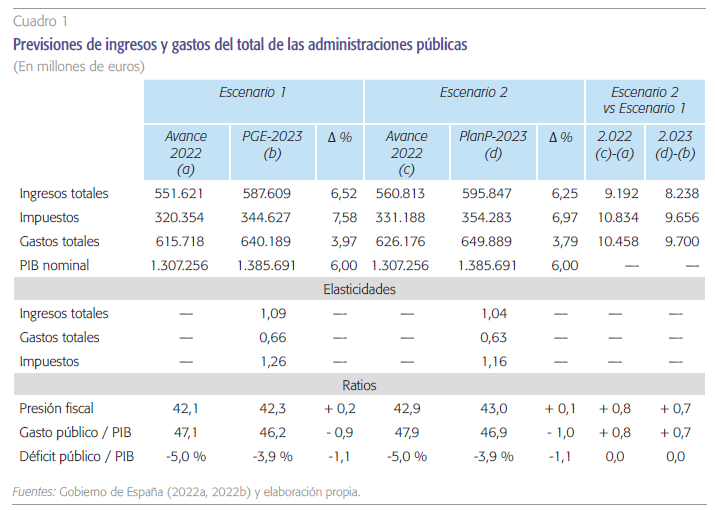

En tan solo dos años, la historia se repite: el presupuesto se realiza nuevamente en un entorno muy complejo, debido en este caso a la invasión de Ucrania. El Proyecto de Presupuestos del Estado de 2023 (PGE-2023), aprobado en Consejo de Ministros el pasado 6 de octubre, se sustenta en un crecimiento del PIB real en 2023 del 2,1 %. Esta previsión es optimista si se atiende al rango de estimaciones recientemente ofrecidas por las principales instituciones nacionales e internacionales de referencia (1,5 % de AIReF, 1,4 % del Banco de España, 1,2 % de FMI, 1 % de BBVA-Research o 0,7 % de Funcas). En este contexto, el 15 de octubre, el Gobierno envió a Bruselas el Plan Presupuestario de 2023 (PlanP-2023) conteniendo algunas novedades relevantes no incluidas inicialmente en el citado PGE-2023. Concretamente, incorpora un Escenario 2 más favorable en cuanto a evolución esperada de los ingresos públicos, tanto en 2022 como 2023.

Como muestra el cuadro 1, el Escenario 2 estima que el total de ingresos de 2022 superará en 9.192 millones de euros a la previsión del PGE-2023. Asimismo, estima que en 2023 se ingresarán 8.238 millones de euros por encima de lo estimado en el PGE-2023. En todo caso, ambos escenarios, 1 y 2, prevén un incremento de ingresos totales entre 2022 y 2023 que se situará entre 35.000 y 36.000 millones de euros, entre el 6,2 y el 6,5 % de incremento. Por el lado del gasto, el crecimiento oscilará, aproximadamente, entre 23.700 y 24.500 millones de euros, con un crecimiento próximo al 4 %.

El Escenario 2 sitúa la presión fiscal de 2022 en el 42,9 % (frente al 42,1 % del Escenario 1), aumentando al 43,0 % en 2023 (42,3 % en el Escenario 1). Pese a ello, el Escenario 2 no introduce cambios en los niveles de déficit previstos inicialmente en el PGE-2023 (-5,0 % en 2022 y -3,9 en 2023). De hecho, se asume que gastos e ingresos aumentarán 0,8 puntos del PIB en 2022 y 0,7 en 2023, tanto en el Escenario 1 como en el 2. En todo caso, la reducción de 1,1 puntos en la ratio déficit/ PIB se explica por una elasticidad de los ingresos totales respecto al PIB próxima a la unidad frente una elasticidad del gasto sobre el PIB ligeramente superior a 0,6.

De cumplirse las previsiones del Escenario 2, se dispondrá de 9.656 millones de euros adicionales de impuestos en 2023 que permitirían prorrogar medidas aprobadas a lo largo de 2022 y/o acometer otras nuevas para protección de empresas y familias1. Debe tenerse en cuenta que el coste estimado de los tres paquetes de medidas temporales aprobados a lo largo de 2022 es de 15.772 millones de euros, equivalentes al 1,2 % del PIB (AIReF, 2022). Incluye tanto rebajas impositivas –como la reducción del tipo de IVA del 21 % al 5 % en gas y electricidad– como instrumentos de gasto, por ejemplo, la bonificación al transporte público y a los carburantes2. En consecuencia, la prórroga de esas medidas y/o la aprobación de otras nuevas afectará a las cifras de gastos y déficit recogidos en el PGE-20233. Es probable que algunas de ellas, como la referida reducción del IVA a la energía se extiendan en 2023, cuyo coste estimado en 2022 es de 3.100 millones de euros (AIReF, 2022a). Por el contrario, con la información disponible, existen dudas sobre otras como la subvención universal a los carburantes, cuyo coste estimado en 2022 alcanzará los 6.027 millones de euros (Gobierno de España, 2022b)4. Precisamente, esta subvención podría perder su carácter universal para redirigirse únicamente a algunos sectores, como por ejemplo el transporte.

Una visión global de largo plazo a las cifras de ingresos y gastos contenidas en los dos documentos presupuestarios referidos anteriormente permiten extraer las siguientes conclusiones:

- Como veremos más adelante, una parte relevante del incremento de gasto de 2023 será estructural. Destacan, por su elevada magnitud, las pensiones públicas, que aumentarán cerca de 20.000 millones de euros, y los salarios públicos, alrededor de 5.000 millones. Tal incremento equivale al 1,8 % del PIB de 2023, lo que da muestras de la importancia del crecimiento de dichos gastos estructurales.

- Por el lado de los ingresos, la inflación está teniendo un efecto muy intenso sobre la recaudación. AIReF (2022b) estima que dicho impacto será del 49,3 % en 2022 (15.109 millones de euros) aumentando al 71,4 % en 2023 (17.326 millones de euros). Por figuras, 10.086 millones corresponderán en 2023 a cotizaciones sociales, 3.917 millones al IRPF y 3.324 millones al IVA. Los dos primeros serán canalizados a través de incrementos salariales. En el IVA, por su parte, a través del impacto automático de los precios sobre recaudación.

- Por otra parte, como veremos en el siguiente apartado, el grueso de las ganancias recaudatorias, resultantes de medidas que entrarán en vigor en 2023, será de carácter temporal, en lugar de ser resultado de una genuina reforma fiscal, tal como fue acordado previamente con Bruselas para el primer trimestre de 2023. La situación generada por la guerra ha derivado en una urgencia por aumentar los ingresos en 2023 para apoyar a familias vulnerables y a empresas haciendo un uso intensivo de un pequeño grupo de medidas temporales. Lejos, por tanto, del más de centenar de propuestas contenidas en el Libro Blanco sobre la Reforma Tributaria (Comité de Reforma Tributaria, 2021).

Existe una disfunción entre incrementos de recaudación en el corto plazo, con un elevado componente coyuntural debido a la inflación y a las medidas temporales aprobadas, frente al crecimiento de gastos de naturaleza estructural. Esta situación es un foco añadido de presión al deterioro del déficit estructural.

En definitiva, en el presupuesto de 2023 se observa una preocupante disfunción entre incrementos de recaudación en el corto plazo, con un elevado componente coyuntural debido a la inflación y a las medidas temporales aprobadas, frente al crecimiento de gastos de naturaleza estructural. Esta situación es un foco añadido de presión al deterioro del déficit estructural al que se enfrenta la economía española desde 2018. Urge la necesidad de afrontar las políticas de gastos e ingresos públicos con una visión menos cortoplacista, con criterios tanto de equidad como de eficiencia, que permitan hacer frente a shocks que a buen seguro estarán por venir, como inesperadamente ocurrieron en 2008, 2020 o actualmente en 2022.

Ingresos del Estado: medidas comprometidas en 2023

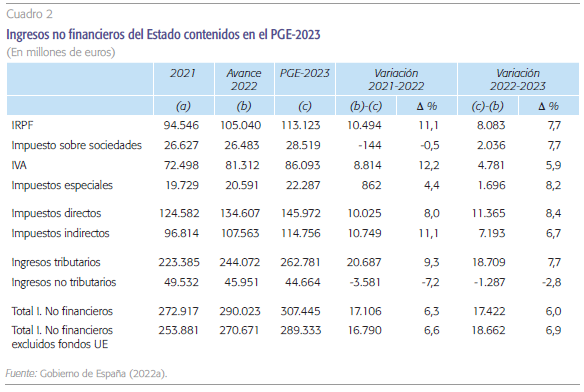

Como muestra el cuadro 2, el PGE-2023 prevé un crecimiento de los ingresos no financieros del Estado del 6,9 %, alcanzando los 289.333 millones de euros (18.662 millones de aumento). Los ingresos tributarios aumentarán en 18.709 millones de euros en 2023, donde los impuestos directos aportan el 60,7 % de dicho aumento y los indirectos el 38,3 % restante. Por figuras impositivas, el mayor incremento recaudatorio en términos absolutos corresponde al IRPF con 8.083 millones de euros (aumento del 7,7 %), seguido de IVA con 4.781 millones (5,9 %), impuesto de sociedades que aumentará en 2.036 millones (7,7 %) e impuestos especiales en 1.696 millones (8,2 %). Estas previsiones se sustentan en un aumento en los precios de consumo del 4,1 % y en un incremento de la demanda nacional del 2,4 %.

Como veremos seguidamente, el PGE-2023 combina cambios de diferente calado en las principales figuras tributarias, con la entrada en vigor de nuevos gravámenes5. Estas medidas, de carácter esencialmente temporal, quedan lejos de cumplir con el compromiso de reforma fiscal acordado con Bruselas, estando este hito ligado a un desembolso de 7.000 millones de fondos europeos. Además, los cambios introducidos sobre las figuras vigentes tienen un carácter continuista, acorde con el tradicional parcheo al que regularmente se somete al sistema impositivo español. La situación económica generada por la guerra, unido a que la legislatura se encuentra en su etapa final –salvo elecciones anticipadas finalizará en noviembre de 2023– hacen prácticamente improbable la aprobación de una genuina reforma fiscal en 2023. No obstante, esta era parte del Componente 28 del Plan de Recuperación, Transformación y Resiliencia (PRTR).

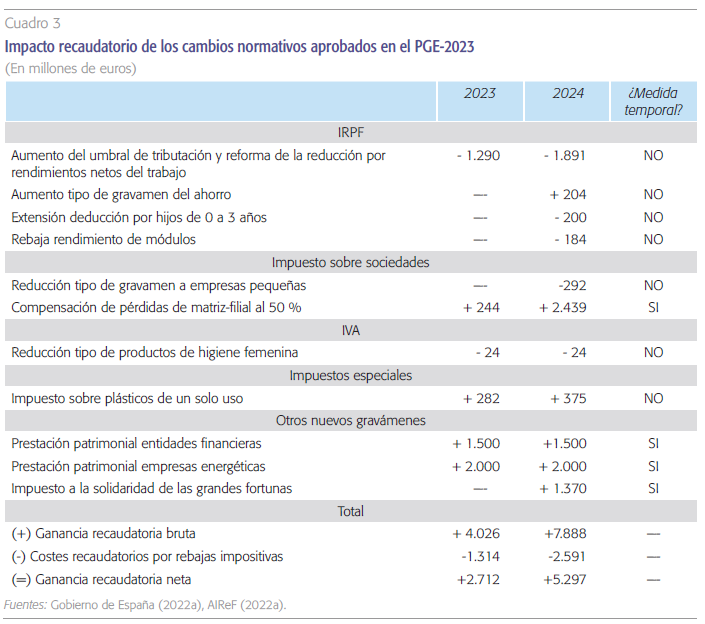

El grueso de la mejora recaudatoria generada por los cambios normativos aprobados para 2023 se concentra en un reducido grupo de medidas: los nuevos gravámenes sobre los sectores financiero y de energía, la limitación al 50 % de la compensación de pérdidas entre matriz y filial o el impuesto de solidaridad de las grandes fortunas.

Como se puede ver en el cuadro 3, el grueso de la mejora recaudatoria generada por los cambios normativos aprobados para 2023 se concentra en un reducido grupo de medidas: los nuevos gravámenes sobre los sectores financiero y de energía, la limitación al 50 % de la compensación de pérdidas entre matriz y filial o el impuesto de solidaridad de las grandes fortunas. No obstante, el impuesto de solidaridad podría formar parte definitiva del sistema impositivo dentro de dos años, tal como se contempla en el PlanP-2023. Las ganancias brutas de recaudación consecuencia de esas medidas serán de 4.026 millones de euros en 2023 y 7.888 millones en 2024. No obstante, las ganancias netas de recaudación, una vez descontado el coste de las rebajas impositivas en vigor también desde 2023, serán de 2.712 millones en 2023 y de 5.297 millones de euros en 2024. En otras palabras, el peso de las medidas temporales en la ganancia recaudatoria bruta es del 92,9 % en 2023 y del 92,6 % en 2024.

Impuesto sobre la renta de las personas físicas

La inflación, especialmente cuando se manifiesta con la intensidad de 2022, tiene un efecto directo sobre la capacidad económica de los hogares. Algunos países, entre los que no se encuentra España, como Alemania, Francia, Países Bajos, Bélgica, Dinamarca, Suecia y Noruega, además de Estados Unidos, corrigen periódicamente los tramos de la tarifa (Bunn, 2022)6. La corrección de la progresividad en frío es procedente incluso en periodos con bajas tensiones inflacionistas ya que el efecto sobre la carga impositiva es acumulativo en el tiempo. No obstante, cerca de la mitad de las comunidades autónomas de Régimen Común, haciendo uso de sus competencias, han anunciado medidas de diferente alcance de revisión de la tarifa autonómica del impuesto –Andalucía, Castilla y León, Comunidad Valenciana, Galicia, Madrid, Murcia y Aragón7.

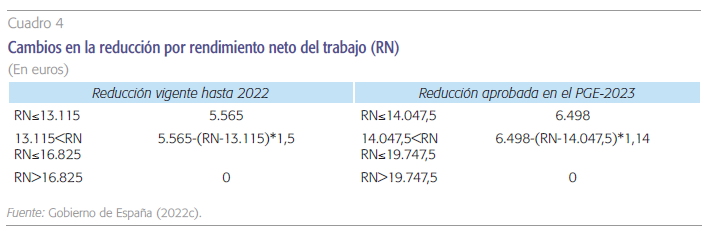

El PGE-2023 focaliza la corrección de la inflación únicamente sobre las rentas salariales más bajas. Para ello, se eleva el umbral que exime a los salarios de pagar impuestos desde 14.000 hasta 15.000 euros brutos. Por otra parte (ver cuadro 4), se revisa al alza la reducción decreciente existente para este tipo de rendimientos, del que se benefician contribuyentes con rentas netas del trabajo inferiores a 19.747,5 euros (21.000 brutos). Este nuevo umbral se encuentra muy próximo a la media de rendimientos netos del trabajo que en 2020 se situó en 20.999 euros (Agencia Tributaria, 2022). De esta medida se han excluido como potenciales beneficiarios a los contribuyentes de rentas medias, en sentido amplio, con bases imponibles comprendidas entre 21.000 y 60.000 euros. Este rango de contribuyentes concentra el 54,9 % de todas las declaraciones y aportan el 60,8 % de la recaudación.

En sentido contrario, el presupuesto elevará la tributación de las rentas del ahorro incrementando la carga fiscal para bases superiores a 200.000 euros, que pasarán a tributar al 27 % (antes al 26 %). Asimismo, se introduce un nuevo tramo para rendimientos superiores a 300.000 euros que soportarán un marginal del 28 %. Esta medida afectará previsiblemente a 17.814 grandes inversores, con un impacto de 11.500 euros de media por contribuyente. Asimismo, se extiende la deducción de 1.200 euros anuales por cada hijo de 0 a 3 años a todas las madres, sean o no trabajadoras. Por último, el PGE-2023 contempla una reducción de 5 puntos en los módulos de los autónomos cuyo rendimiento neto se calcula con un procedimiento simplificado.

Impuesto sobre sociedades

Se reduce el tipo estatutario a las sociedades con una cifra de negocios inferior a un millón de euros, que pasará del tipo general del 25 % al 23 %. Esta reducción podría beneficiar a más de 400.000 pequeñas sociedades. De acuerdo con los datos contenidos en INE (2022), hasta 161.000 microempresas industriales con menos de diez asalariados podrían beneficiarse de esta medida, con una factura media inferior a 240.000 euros. La rebaja de umbral de tributación puede resultar adecuada en una situación de deterioro económico y fuerte incertidumbre como el actual. Sin embargo, el mantenimiento ad- infinitum de este tipo de umbrales incentiva comportamientos estratégicos con efectos negativos sobre el crecimiento, productividad y supervivencia de las empresas (Tsuruta, 2020). Precisamente por ello, el tipo reducido para pymes fue eliminado en 20148. Asimismo, con efectos en 2023 y 2024, se limitará en un 50 % la compensación de pérdidas entre matriz y filial afectando a alrededor de 3.600 grandes grupos empresariales.

Impuesto sobre el valor añadido

El PGE-2023 incluye una reducción del tipo de IVA a productos de higiene femenina, desde el 10 % actual hasta el 4 %. Esta clase de medidas se aplican ya en otros países europeos como Reino Unido, donde son gravadas a tipo cero, o Italia, donde han pasado a estar gravados al 4 % como en España. Esta rebaja impositiva tiene dos fuentes de crítica. Primero, generan el mismo ahorro impositivo a todos los hogares con independencia de su capacidad económica. Debe advertirse que esta crítica es igualmente aplicable a las rebajas en el tipo de IVA al gas y a la electricidad aprobadas para suavizar los efectos de la crisis. Segundo, todas estas rebajas impositivas, sean temporales o permanentes, ahondan en el elevado volumen de gastos fiscales que generan los tipos reducidos de IVA (AIReF, 2020).

Impuestos a entidades financieras y empresas del sector energético

En 2023 y 2024, las entidades del sector financiero con más de 800 millones de facturación serán sometidas a un nuevo gravamen sobre su margen bruto de explotación (comisiones + intereses) sobre el que se aplicará un tipo del 4,8 %. El diseño de este gravamen resulta llamativo por varias razones. Primero, se ampara en el paraguas normativo de Prestación patrimonial pública, aunque cumple con los rasgos propios de un impuesto9. Segundo, prohíbe expresamente su repercusión económica a otros agentes económicos, lo que resulta sorprendente en una economía de mercado como la que rige la Unión Europea. Tercero, designa al Banco de España como entidad encargada de verificar la posible traslación del impuesto, con multas que alcanzan un 150 % del gravamen trasladado. En este contexto, el pasado 3 de noviembre, el Banco Central Europeo (BCE) emitió un dictamen no vinculante que cuestiona, como era previsible, diferentes aspectos del impuesto como, específicamente, la prohibición de trasladar la carga impositiva. En este sentido, el BCE ha instado al gobierno a examinar las potenciales consecuencias negativas sobre la estabilidad financiera, concesión de créditos y crecimiento de la economía antes de su aprobación. No obstante, al cierre de este artículo, el gobierno no tiene previsto introducir cambios a resultas del citado dictamen.

Por otra parte, el nuevo gravamen sobre los operadores de los sectores energéticos –electricidad, gas, petróleo– comparte la esencia de procedimiento del gravamen a la banca descrito anteriormente con las dos siguientes particularidades. Primero, se gravará a empresas con una facturación superior a 1.000 millones aplicando un tipo de gravamen del 1,2 % sobre la cifra de negocios. Segundo, será la Comisión Nacional de los Mercados y la Competencia la encargada de colaborar con el procedimiento sancionador en caso de traslación del impuesto.

Impuesto de solidaridad de las grandes fortunas

En los ejercicios 2023 y 2024, se aplicará un impuesto sobre la riqueza para patrimonios netos superiores a 3 millones de euros. Se gravará con un tipo del 1,7 % a los patrimonios de 3 a 5 millones de euros; del 2,1 % cuando se sitúe en el rango de 5 a 10 millones y, por último, del 3,5 % si supera los 10 millones. Este nuevo tributo comparte el objeto de gravamen con el Impuesto sobre el patrimonio, cedido a las comunidades autónomas, lo que podría plantear problemas de litigiosidad entre administraciones. La cuota es deducible del impuesto sobre el patrimonio excepto en las comunidades autónomas donde dicho impuesto está bonificado al 100 % en su cuota íntegra, como es el caso de Madrid y Andalucía. La deducibilidad permite evitar la doble imposición al tiempo que fuerza la tributación sobre la riqueza en las comunidades donde el impuesto está bonificado, lo que podría llevar a futuros recursos ante el Tribunal Constitucional.

Impuesto sobre plásticos de un solo uso

De manera permanente, a partir de 2023 se introduce un impuesto a la fabricación o importación de plástico no reutilizable. Se aplicará un gravamen de 0,45 euros por kilogramo que, previsiblemente, será soportado por los consumidores finales. Este tributo forma parte de los impuestos ambientales, cuyo peso en la economía española se encuentre entre los más bajos de la Unión Europea (Eurostat, 2021).

Gasto público: evolución esperada de las principales rúbricas

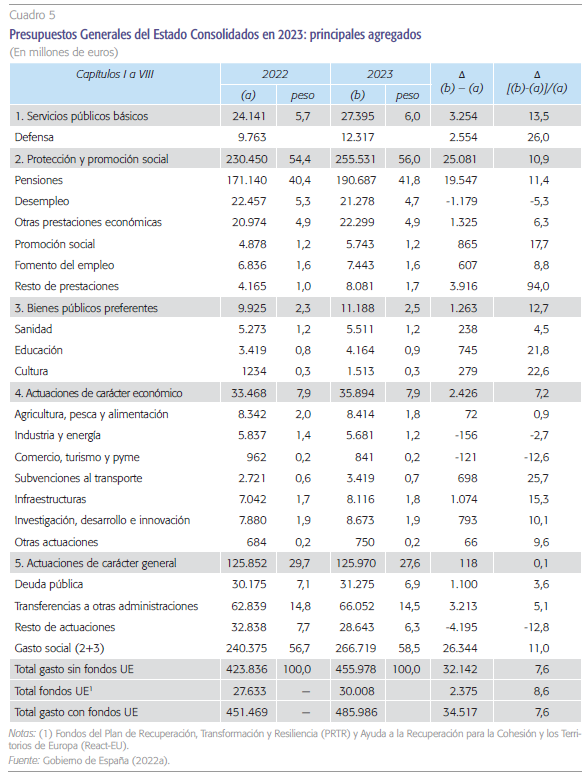

El cuadro 5 sintetiza las cifras de gasto de los Presupuestos Generales del Estado Consolidados, excluidas, por tanto, comunidades autónomas y corporaciones locales. El gasto público se situará en 2023 en 455.978 millones de euros con un crecimiento esperado del 7,6 % (32.142 millones adicionales de gasto). La rúbrica más importante de esta clasificación funcional corresponde al gasto social cuyo peso relativo se elevará desde el 56,7 % en 2022 al 58,5 % en 2023, si bien el 74,2 % de ese incremento será generado por las pensiones. La partida de pensiones públicas absorberá el 41,8 % del presupuesto, seguida de transferencias a otras administraciones públicas (14,5 %), intereses de la deuda (6,9 %), otras prestaciones económicas (4,9 %) y prestaciones por desempleo (4,7 %).

Asimismo, los fondos europeos aportarán 30.008 millones de euros –que suponen un 6,2 % del total del gasto público. Las partidas más importantes de estos fondos corresponderán a actividades de I+D y digitalización (25,5 %), industria y energía (19,7 %) e infraestructuras (15,5 %). Deben destacarse los recursos destinados a los 11 Proyectos Estratégicos para la Recuperación y Transformación Económica (PERTE) aprobados por el gobierno, entre los que destacan los dedicados a fabricación de chips, energías renovables, vehículo eléctrico, sector agroalimentario, salud de vanguardia y descarbonización de la industria. A pesar de la importancia de estos fondos, la inversión ejecutada (o en proceso) alcanza solamente al 21,6 % del total previsto, estando en algunos casos en fases muy incipientes, como por ejemplo en los chips o la economía circular (Funcas, 2022). Es evidente, que existen problemas de cuellos de botella en la gestión de estos fondos que están retrasando en exceso su aplicación. Por otra parte, un 25,7 % de los fondos europeos se destinarán a gasto social.

Las pensiones públicas alcanzarán una cifra histórica de 190.687 millones de euros en 2023, con un incremento respecto de 2022 de 19.547 millones de euros (11,4 %). Existen varios factores que explican este fuerte crecimiento entre los que destacamos dos. Primero, según las recomendaciones del Pacto de Toledo, todas las pensiones públicas se revalorizarán según la inflación interanual del índice de precios de consumo en una cuantía que será próxima al 8,5 %. El coste por cada punto de revalorización ha sido estimado en 1.800 millones de euros (Banco de España, 2022b). En consecuencia, el coste en pensiones generado tan solo por la inflación se situará en 2023 en alrededor de 15.300 millones de euros. Desde algunas instituciones, como por ejemplo el Banco de España, se defiende con acierto que la revalorización de las pensiones debería haber tenido cierto carácter asimétrico focalizándose en las pensiones más bajas, especialmente en un contexto donde la inflación se mantendrá alta por algún tiempo. Todo ello como parte de un pacto de rentas en el que habría de incluirse al resto de agentes económicos. Un segundo factor del crecimiento es la tendencia creciente tanto del número de pensionistas por efecto del baby boom –actualmente, existen 9,95 millones de pensiones contributivas– como de la pensión media –1.257 euros en el caso de las pensiones de jubilación (INSS, 2022)10. Por otra parte, los salarios públicos podrían aumentar hasta un 3,5 % en 2023 elevando el gasto de esta partida en 4.900 millones de euros. El Banco de España (2022b) estima en 1.400 millones de euros anuales el incremento en los salarios públicos por cada punto de subida. En definitiva, el incremento del gasto estructural derivado de pensiones y salarios públicos estará próximo a los 25.000 millones de euros en 2023 (aproximadamente, el 1,8 % del PIB).

El aumento del gasto estructural derivado de pensiones y salarios públicos estará próximo a los 25.000 millones de euros en 2023, aproximadamente el 1,8 % del PIB.

El gasto en prestaciones por desempleo se reducirá en 2023 un 4,7 %, dejando el gasto en 21.278 millones de euros. En este sentido, el PGE-2023 estima que se reducirán los beneficiarios de la prestación contributiva de desempleo en una cifra superior a las 95.000 personas. El nivel de desempleo estimado en el PGE-2023 es del 12,2 %, inferior al 12,8 % estimado por AIReF o el 12,9 % del Banco de España. Por tanto, el gasto en desempleo podría estar infraestimado en al menos 1.500 millones de euros. Asimismo, el gasto destinado al fomento del empleo aumentará un 8,8 % situándose en 2023 en 7.443 millones de euros. De esa cantidad, 4.069 millones (54.6 %) irán destinados a la incentivación de la contratación de jóvenes y parados de larga duración y 3.244 millones (44,3 %) a la formación profesional de los trabajadores. Dentro de los gastos sociales, debe destacarse el incremento de 600 millones de euros destinados a la atención de la dependencia, con un aumento en el último trienio de 1.773 millones de euros. En la rúbrica otras prestaciones económicas se incluye el ingreso mínimo vital (IMV) cuyo fin es prevenir la pobreza y la exclusión social. Su coste se elevará en 2023 un 2,5 % alcanzando los 3.097 millones de euros en 2023. Del IMV se benefician cerca de 1,5 millones de personas (523.486 hogares) de las que el 42,5 % son menores de edad (MISSM, 2022). No obstante, la cobertura de esta prestación sigue estando muy por debajo de los 850.000 hogares que el gobierno estimó inicialmente como potenciales beneficiarios de la prestación.

El gasto en intereses de la deuda aumentará un 6,9 %, situándose en 31.275 millones de euros en 2023 con un peso del 2,2 % del PIB. El PGE-2023 estima que la deuda crecerá en términos absolutos desde 1,505 billones de euros en 2022 a 1,557 en 2023 aun cuando se estima una reducción en la ratio deuda/PIB desde el 115,2 % al 112,4 %. Este incremento en el volumen de deuda (alrededor de 52.000 millones de euros), unido a la necesidad de refinanciación de parte del stock a tipos más elevados por el giro de la política monetaria explica la mayor carga financiera esperada en 2023. En este sentido, la vida media de la deuda se sitúa actualmente en 7,9 años con un tipo de interés medio de 1,63 % aunque se ha elevado entre enero y septiembre en 0,084 puntos.

En el contexto generado por la guerra de Ucrania, el gasto en defensa aumentará en 2023 hasta 12.317 millones de euros frente a 7.917 en 2022. Este incremento del 26 % permitirá acercarse al compromiso adquirido con la OTAN de elevar el gasto hasta el 2 % del PIB. Este incremento de gasto tendrá efectos directos sobre el aumento de empleo en este sector. En este sentido, el PGE-2023 estima que las 509 empresas registradas en el Ministerio de Defensa generarán 167.000 empleos directos además de 240.000 inducidos. Para finalizar, la inversión en infraestructuras aumentará un 15,3 % hasta alcanzar 8.116 millones de euros, esta cifra se verá ampliada con 4.519 millones procedentes del Mecanismo de Recuperación y Resiliencia (MRR). Entre los gastos más relevantes por su cuantía des- tacan los 5.408 millones destinados a infraestructuras ferroviarias –de los cuales 2.514 millones en alta velocidad–, 2.291 millones a carreteras, 1.114 millones a inversiones hidrológicas, 1.065 millones a puertos y 263 millones a costas y actuaciones medioambientales.

Referencias

AEAT. (2022). Estadística de los Declarantes de IRPPF. Disponible en: https://sede.agenciatributaria.gob.es/Sede/datosabiertos/catalogo/hacienda/Estadistica_de_los_declarantes_del_IRPF.shtml

AIREF. (2020). Estudio de los beneficios fiscales. Disponible en: https://www.airef.es/wp-content/ uploads/2020/10/Docus_Varios_SR/Estudio_Beneficios_Fiscales_Spending_Review.pdf

AIREF. (2022a). Informe sobre los proyectos y líneas fundamentales de los presupuestos de las administraciones públicas: presupuestos generales del estado 2023. Informe 49/22. Disponible en: https://www.airef.es/wp-content/uploads/2022/10/CONGRESO/Informe-sobre-los-Presupuestos-Generales-del-Estado-2023_web.pdf

AIREF. (2022b). Informe sobre los proyectos y líneas fundamentales de los presupuestos de las administraciones públicas 2023: Comunidades Autónomas y Corporaciones Locales. Informe 52/22. Disponible en: https://www.airef.es/wp-content/uploads/2022/10/LINEAS_FUNDAMENTALES/Informe-Plan-Presupuestario-2023_web_.pdf

Banco de España. (2022a). Informe de proyecciones de la Economía Española. Disponible en: https://www.bde.es/bde/es/secciones/informes/analisis-economico-e-investigacion/proyecciones-macro/relacionados/boletin-economico/informes-de-proyecciones-de-la-economia-espanola/

Banco de España. (2022b). Comparecencia del Gobernador del Banco de España ante la Comisión de Presupuestos del Congreso de los Diputados en relación con el proyecto de Presupuestos Generales del Estado para 2023. Disponible en: https://www.bde.es/f/webbde/GAP/Secciones/SalaPrensa/IntervencionesPublicas/Gobernador/Arc/Fic/IIPP-2022-10-17-hdc.pdf

BBVA-Research. (2022). Situación de España, octubre 2022. Disponible en: https://www.bbvaresearch.com/publicaciones/situacion-espana-octubre-2022/

Bunn, D. (2022). Inflation and Europe’s personal income taxes. Tax Foundation. Disponible en: https://taxfoundation.org/income-tax-inflation-adjustments-europe/

Comité de Personas Expertas para Elaborar el Libro Blanco sobre la Reforma Tributaria. (2022). Libro Blanco sobre la Reforma Tributaria. Disponible en: https://www.ief.es/docs/investigacion/comiteexpertos/LibroBlancoReformaTributaria_2022.pdf

Eurostat. (2021). Taxation trends in the European Union. Disponible en: file:///C:/Users/Alvaro/OneDrive%20-%20Universidad%20Rey%20Juan%20Carlos/_A_ ESCUELA %20DE %20DOCTORADO/Jornadas%20supervision%20Junio%202020/taxation%20trends%20in%20the%20european %20union-KPDU21001ENN.pdf

Funcas. (2022). Previsiones económicas para España 2022-2023. Disponible en: https://www.funcas.es/textointegro/previsiones-economicas-para-espana-2022-2023-1022/

Gobierno de España. (2022a). Presentación de los Presupuestación Generales del Estado 2023, libro Amarillo. Disponible en: https://www.sepg.pap.hacienda.gob.es/sitios/sepg/es-ES/Presupuestos/PGE/ProyectoPGE2023/Documents/LIBROAMARILLO2023.pdf

Gobierno de España. (2022b). Plan Presupuestario 2023. Disponible en: https://www.hacienda.gob.es/CDI/EstrategiaPoliticaFiscal/2023/Plan-Presupuestario-2023-ES.pdf

Gobierno de España. (2022c). Proyecto de Presupuestos del Estado 2023. Articulado de la Ley – Serie Roja. Disponible en: https://www.sepg.pap.hacienda.gob.es/Presup/PGE2023Proyecto/MaestroDocumentos/PGE-ROM/N_23_A_R.htm

IMF. (2022). World Economic Outlook. Countering the cost of living crisis. October. Disponible en: https://www.imf.org/en/Publications/WEO/Issues/2022/10/11/world-economic-outlook-october-2022#:~:text=The%20IMF%20forecasts%20global%20growth,acute%20phase%20of%20the%20pandemic

INE. (2022). Encuesta estructural de empresas: sector industrial. Disponible en: https://www.ine.es/dynt3/inebase/es/index.htm?padre=6600&capsel=6601

INSS. (2022). Pensiones contributivas del Sistema de la Seguridad Social en vigor a 1 de Octubre de 2022. Disponible en: https://www.seg-social.es/wps/wcm/connect/wss/a2dd3686-d4f4-48f3-b029-5b70a667fd11/S202210.pdf?MOD=A J P ER ES&CONVERT_TO=linktext&CACHEID=ROOTWORKSPACE. Z18_2G50H38209D640QTQ57OVB2000-a2dd3686-d4f4-48f3-b029-5b70a667fd11-ogH7WXZ

MISSM. (2022). Beneficiarios ingreso mínimo vital. Disponible en: https://www.inclusion.gob.es/web/guest/w/mas-de-523.000-hogares-han-recibido-el-ingreso-minimo-vital%C2%A0#:~:text=El%20Ingreso%20M%C3%ADnimo%20Vital%20ha,Social%20hasta%20finales%20de%20octubre

Sgaravatti, G., Tagliapietra, S. y Zachmann, G. (2022). National fiscal policy responses to the energy crisis. Bruegel. Disponible en: https://www.bruegel.org/dataset/national-policies-shield-consumers-rising-energy-prices

Tsuruta, D. (2020). SME policies as a barrier to growth of SMEs. Small Business Economics, 54, pp. 1067-1106.

Notas

* Universidad Rey Juan Carlos.

1 Un análisis comparado de las medidas aprobadas en España puede encontrarse Sgaravatti, Tagliapietra y Zachmann (2022).

2 De hecho, la bonificación de 20 céntimos sobre el precio de la gasolina no está incluida en el PGE-2023.

3 La extensión a 2023 de todas ellas tendría un coste actualizado de 1,3 puntos de PIB, equivalentes, aproximadamente, 18.000 millones de euros (AIReF, 2022a).

4 Bonificación de 20 céntimos por litro, de los cuales 15 son a cargo del Presupuesto del Estado y 5 de las petroleras.

5 En España, las leyes de presupuestos no pueden crear nuevas figuras tributarias.

6 En España se aplicó una corrección discrecional en la tarifa en los años 2005 y 2006. La deflactación aplicada fue del 2 % en un contexto de tasas de inflación que rondaban el 3 %.

7 Otras, como Castilla-La Mancha, han optado por deducciones autonómicas.

8 En este sentido, los tipos reducidos existentes actualmente en el impuesto sobre sociedades para emprendedores y empresas de nueva creación tienen un límite temporal de dos años.

9 Esto es, coactividad y no afectación de la recaudación, que se destinará sin concreción alguna a los más desfavorecidos. Con esta fórmula, el Gobierno trata de evitar entrar conflicto con la capacidad normativa de las comunidades autónomas.

10 Para garantizar el sistema de pensiones, a partir de 2023 se fija una cotización adicional finalista para nutrir el Fondo de Reserva de la Seguridad Social