Reacción de los márgenes brutos de distribución ante la subvención de 20 céntimos por litro de combustible

Fecha: febrero 2023

María José Moral*

Márgenes brutos de distribución, Subvención combustibles, Gasoil/diésel

La subida de precios de los combustibles como consecuencia de la guerra en Ucrania justificó que el 1 de abril se implantara una subvención general de 20 céntimos por litro de combustible (gasolina/diésel), que ha estado vigente para todos los consumidores hasta el 31 de diciembre de 2022. En este trabajo se analiza si los márgenes brutos de distribución han reaccionado a esta medida. A partir de los datos semanales de precios medios por provincia y las cotizaciones internacionales de ambos combustibles se estima que las empresas han absorbido parte de la subvención al subir los márgenes brutos medios 2,0 y 2,3 céntimos por litro en la gasolina y el diésel, respectivamente.

La subida de precios de los combustibles como consecuencia de la guerra en Ucrania y las tensiones en los mercados energéticos (Torres y Fernández, 2022) justificó que se implantara, a partir de abril, una subvención de 20 céntimos por litro de combustible a cualquier consumidor. Inicialmente esta ayuda finalizaba el 30 de junio, pero se prorrogó hasta el 31 de diciembre de 20221. Finalmente, desde enero de este año solo se mantiene en el sector del transporte profesional por carretera2. Los modelos teóricos que analizan la trasmisión (Pass-through) de cambios impositivos hacia los precios concluyen que dicha trasmisión viene marcada tanto por la elasticidad de la oferta como por la elasticidad de la demanda y, además, el impacto no siempre va en la misma dirección3. Por ello, los estudios empíricos son de crucial importancia al aportar evidencia que contribuye a entender las fuerzas que determinan dicha trasmisión. Dentro de esta línea, aquí se analiza si la subvención general de 20 cént./l modificó los precios, aunque por la forma de gestionarse la subvención los precios de venta no se ajustaban y eran las empresas las que adelantaban la subvención y posteriormente liquidaban con la AEAT.

El trabajo se organiza de la siguiente manera. En el siguiente apartado se describe la evolución, desde 2019, de los precios antes de impuestos de la gasolina 95 y el diésel, sus cotizaciones internacionales y la diferencia entre ambos, es decir, los márgenes brutos de distribución. En el tercer apartado, se estima la estructura de márgenes brutos controlando si existe un efecto de la subvención adicional a los efectos fijos de provincia, ciclo y semana. Los resultados indican que las empresas han obtenido, de media, unos 2 cént./l más de margen bruto en la gasolina (ligeramente más en el diésel 2,3 cént./l), es decir, durante la subvención subieron artificialmente los precios en estas cuantías. Las conclusiones se resumen en la sección cuarta.

Evolución de los márgenes brutos

En este apartado se discute la evolución temporal de las variables de interés tanto para el gasóleo A como para la gasolina 95. Para ello, se utilizan datos procedentes de la Comisión Nacional de los Mercados y la Competencia (CNMC) con frecuencia semanal y desagregados por provincias. Debido a que Canarias, Ceuta y Melilla poseen un régimen diferente de impuestos indirectos no se incluyen. Además, para evitar cambios impositivos, el período muestral comienza en enero de 2019 que cuando se homogeneizó el tramo autonómico del impuesto especial de hidrocarburos. El final de la muestra es diciembre de 2022 que coincide con el último mes de vigencia con carácter general de la subvención.

Para aproximar los costes de la gasolina y del gasóleo se emplean las cotizaciones internacionales de estos productos, ya que presentan dos ventajas fundamentales frente a la cotización del brent. Por una parte, ofrecen una serie distinta para cada combustible y, como se verá a continuación, durante el último año ambas cotizaciones han evolucionado de forma diferente. Por otra parte, las cotizaciones de los productos derivados del petróleo incorporan los costes de refino y dado que este proceso emplea gas se ha visto encarecido desde la guerra de Ucrania, por lo que este efecto no está recogido en la cotización del brent.

La invasión rusa de Ucrania el 24 de febrero de 2022 supuso un shock muy intenso en las cotizaciones de combustibles, pero los precios en origen ya estaban subiendo con anterioridad como consecuencia de la recuperación de la demanda después de las restricciones impuestas por la pandemia.

El dato contemporáneo de la cotización evidentemente no determina el coste del litro de combustible vendido en ese momento. Por tanto, para computar el margen bruto de distribución se selecciona aquel retardo de la cotización que presenta una mayor correlación con los precios antes de impuestos. Tanto en gasolina como en diésel se selecciona el primer retardo (las correlaciones son 0,983 y 0,989, respectivamente; siendo ligeramente inferiores para los datos contemporáneos o retardos superiores).

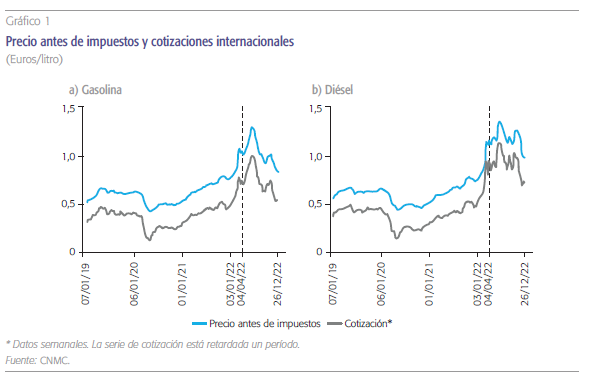

La evolución (euros/litro4) de los precios antes de impuestos y las cotizaciones internacionales (retardadas un período) para la gasolina y el diésel se representa en el gráfico 1 (la línea discontínua marca el inicio de la subvención).

Siguiendo la evolución temporal en el gráfico 1, lo primero que llama la atención es el derrumbe de las cotizaciones de ambos combustibles a comienzos de 2020 y los meses más duros de la pandemia como consecuencia del desplome de la demanda que comenzó China y luego se extendió al resto de mundo. González y Moral (2023b) analizan la trayectoria reciente de los márgenes brutos de distribución y concluyen que durante esta caída en las cotizaciones los márgenes brutos subieron, de media, 5 céntimos y dicha subida extraordinaria se mantuvo hasta final de 2021 (momento en el que acaba su muestra) a pesar de la recuperación de la cotización y la demanda.

En 2022, es cierto que la invasión el 20 de febrero de Ucrania supuso un shock muy intenso en las cotizaciones de combustibles, pero los precios en origen ya estaban subiendo con anterioridad como consecuencia de la recuperación de la demanda después de las restricciones impuestas por la pandemia. En cualquier caso, la cotización de la gasolina subió hasta comienzos de agosto y desde entonces (a excepción de un pequeño repunte en noviembre) la tendencia ha sido a la baja y al final de 2022 el litro de gasolina cotizó, en media, a 0,55 euros/l frente a 0,51euros/l en noviembre de 2021. Por el contrario, la cotización del diésel ha sido más volátil y todavía se mantiene en niveles bastante más altos (0,73 euros/l a finales de 2022 frente a 0,53 euros/l en noviembre de 2021). De hecho, hasta la guerra de Ucrania, la correlación entre las cotizaciones internacionales de ambos combustibles era del 0,957; sin embargo, a partir de entonces ha bajado a 0,764.

¿Qué elementos ha introducido la guerra de Ucrania para que se desacoplen las cotizaciones internacionales de gasolina y diésel? En primer lugar, la Unión Europea es mucho más dependiente de las importaciones de diésel que de gasolina y, además, la dependencia respecto de las importaciones procedentes de Rusia es muy elevada. En segundo lugar, como se preveía que irían en aumento las sanciones a Rusia, como de hecho así ha sido5, en la segunda mitad de 2022 se han intensificado las importaciones de diésel con la consiguiente presión sobre los precios. De hecho, han incrementado las procedentes de Rusia a pesar de las primeras sanciones y, en 2022, las importaciones de diésel desde Rusia han representado la mitad del diésel importado en la UE.

Evidentemente los precios antes de impuestos se deben ajustar a los cambios en los costes, pero existe mucha evidencia que demuestra que este ajuste es muy lento cuando existen bajadas y muy rápido cuando suben los costes. Es lo que se denomina como el efecto de “plumas y cohetes” y cuyo artículo seminal de referencia es Borenstein, Cameron y Gilbert (1997). Este desfase puede dar lugar a variaciones temporales en los márgenes brutos de distribución que conviene tener presentes.

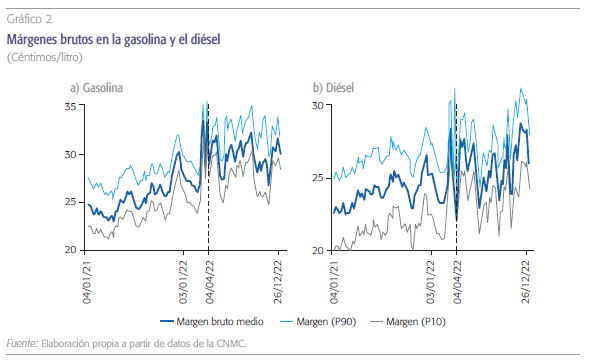

En el gráfico 2 se representa los márgenes brutos de distribución nacionales y los valores extremos para las cuatro provincias más caras y las cuatro más baratas (percentil 90 y 10, respectivamente) concentrando la atención en el año 2022. Varios son los aspectos que se revelan aquí. En primer lugar, los márgenes de la gasolina son, sistemáticamente, mayores que los del diésel. En segundo lugar, la volatilidad de las cotizaciones como consecuencia de la guerra de Ucrania se ha trasladado a los márgenes brutos de distribución, siendo más intensa como ya se ha visto en el caso del diésel. Lo que sí parece claro es que este examen descriptivo no permite concluir que los márgenes subieran ante la subvención más allá del efecto de “plumas y cohetes” que ante tantos aumentos bruscos en las cotizaciones podrían repercutir en mayores márgenes brutos. Por ello, en el siguiente apartado se realiza un examen más riguroso que permita controlar por estos efectos.

Efecto de la subvención sobre los márgenes brutos de distribución

El objetivo de este apartado es identificar si han aumentado los márgenes brutos de distribución como consecuencia de la implantación de la subvención general de 20 céntimos por litro de combustible. Para ello, se realiza un sencillo ejercicio econométrico donde se estiman los márgenes brutos6 controlando por especificidades geográficas, de año y estacionales. El período muestral utilizado para el análisis comienza en enero de 2019 y llega hasta diciembre de 2022. Este período muestral presenta la ventaja de que antes de la subvención se cuenta con tres años y medio de observaciones semanales que permiten estimar adecuadamente una estructura de márgenes y, además, abarca todos los meses que ha estado vigente la subvención.

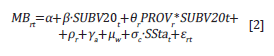

El modelo de partida que especifica la evolución de los márgenes brutos incorpora efectos fijos para cada provincia, año y semana. Además, puesto que la Semana Santa es un período de intensa movilidad que genera un fuerte incremento de demanda y que varía de semana según el año se introduce explícitamente este efecto7. Por tanto, el modelo base que se estima es:

Donde MBrtc es el margen medio del combustible c (gasolina o diésel) en la provincia r y la semana t; ρrc es el efecto fijo por provincia; γac es el efecto fijo de ciclo económico (año); μwc es el efecto fijo de semana que recoge la estacionalidad dentro del año, SStat es una variable ficticia que toma el valor uno en el lunes Santo y el lunes de Pascua, y εrtc es el término de error.

Para estimar un margen bruto medio a nivel nacional sin referenciarlo a ninguna provincia y eliminar la multicolinealidad dentro de cada categoría de variables se normaliza a cero el efecto de cada categoría de la forma (por simplicidad, en adelante se suprime el subíndice de combustible):

A partir de esta especificación se introduce el efecto del establecimiento de la subvención mediante un impacto medio a nivel nacional, pero además sobre este efecto medio cada provincia puede tener una reacción diferente. Así, el modelo a estimar es:

donde SUBV20t es una variable ficticia que toma el valor uno a partir de abril de 2022 y cero con anterioridad a esa fecha, y la variable PROVr toma el valor uno en la provincia r, cero en caso contrario. De nuevo, para obtener un efecto medio nacional de la subvención sobre el margen bruto de distribución se normalizan los efectos de la subvención dentro de las provincias a cero, es decir, Σ48r=1 θr =0.

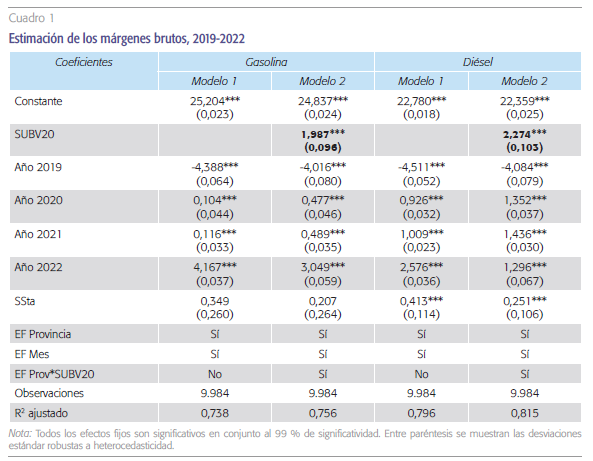

Durante la vigencia de la subvención se ha producido una subida media de los márgenes de 2 céntimos/litro en la gasolina y 2,3 céntimos/litro en el diésel.

Los resultados de las estimaciones para los márgenes brutos de distribución en gasolina y diésel de las especificaciones propuestas se muestran en el cuadro 1. En primer lugar, se señala que la estimación de los márgenes del modelo 1 es una buena referencia, ya que presenta un elevado poder explicativo (73,8 % para la gasolina y 79,6 % en el diésel). En segundo lugar, se confirma que durante la vigencia de la subvención se ha producido una subida media de los márgenes de 2 céntimos/litro en la gasolina y 2,3 céntimos/litro en el diésel. Estos incrementos estimados son inferiores a los obtenidos en Jiménez, Perdiguero y Cazorla-Artiles (2022) que, con datos hasta mayo de 2022, obtenían un incremento en el precio antes de impuestos para la gasolina de 2,7 para la gasolina y 4,1 céntimos. La razón que explica esta discrepancia es que estos autores utilizan como proxy del coste la cotización del brent para ambos combustibles y esto, como ya se ha comentado, no tiene en cuenta ni el incremento del coste del refino (debido al encarecimiento del gas) que afecta a ambos combustibles, ni tampoco el fuerte aumento en el coste del diésel por la dependencia de las importaciones procedentes de Rusia.

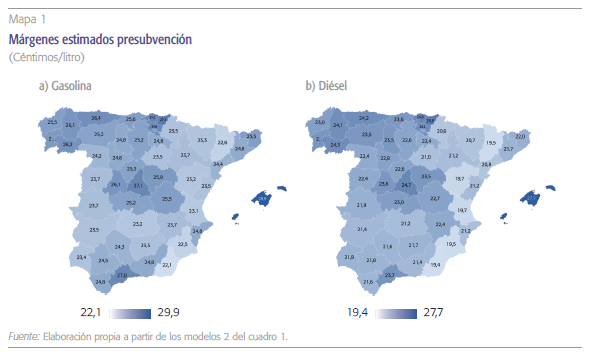

En el análisis se estiman diferencias significativas entre los márgenes brutos de distribución de gasolina y diésel según las provincias que, además, se trasladan también al impacto de la subvención. En los mapas 1a y 1b se muestran los márgenes medios estimados (a partir del modelo 2) por provincia antes de la subvención.

Comparando ambos mapas se observa que el rango de variación de los márgenes de las provincias difiere entre gasolina y diésel. Este fenómeno nos indica que, aun siendo muy relevantes las condiciones de oferta para explicar los márgenes (González y Moral, 2023a), existen otros determinantes relacionados con la elasticidad de la demanda que explican esa diferente distribución puesto que, en general, las gasolineras ofrecen tanto gasolina 95 como diésel8.

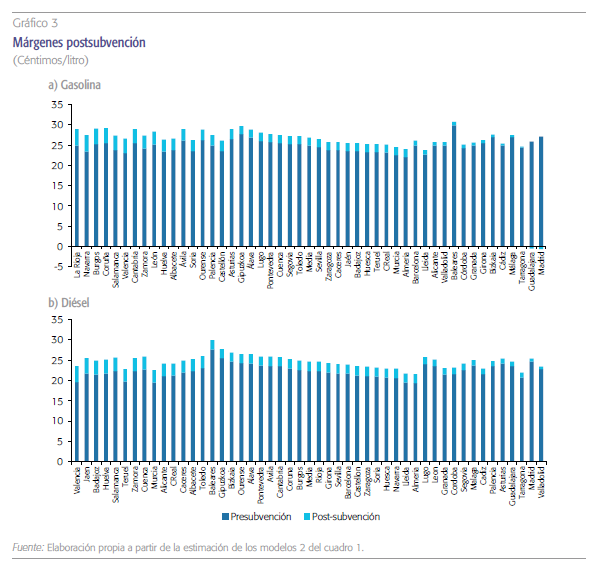

En el gráfico 3 se representan los márgenes presubvención junto con los incrementos estimados postsubvención para la gasolina y el diésel en cada una de las provincias poniendo de manifiesto que también han existido diferencias por provincias en el ajuste del margen como consecuencia de la subvención. El rango de variación en la gasolina va desde los -0,7 y -0,6 céntimos por litro de Guadalajara y Madrid, hasta los 4,1 y 4 cént./l de La Rioja y Navarra, respectivamente. Por su parte, en el gasóleo el rango de variación es más estrecho pues va desde los 0,7cént./l de Valladolid y Madrid hasta los 3,9 cént./l en Valencia.

Pero, además, la distribución de las subidas no ha sido homogénea entre ambos combustibles. Así, en las cinco provincias que antes de abril de 2022 mostraban los márgenes más bajos en gasolina han ajustado sus márgenes muy poco (1,2 céntimos); mientras que las cinco provincias donde se registraban los precios más bajos en el diésel han mostrado subidas muy superiores (2,9 céntimos de media). Este comportamiento en la parte baja de la distribución de márgenes (o equivalentemente, de precios) puede ser debido a que los hogares son los responsables del 91 % del consumo de gasolina, pero esta cifra baja al 53 % en el consumo de diésel para automoción (Moral, 2022). En efecto, los hogares presentan una demanda de combustibles para automoción más elástica que las empresas porque pueden sustituir más fácilmente sus necesidades de movilidad hacia el transporte público e incluso reducir su movilidad.

Las cinco provincias que antes de abril de 2022 mostraban los márgenes más bajos en gasolina han ajustado sus márgenes muy poco (1,2 céntimos); mientras que las cinco provincias donde se registraban los precios más bajos en el diésel han mostrado subidas muy superiores (2,9 céntimos de media).

Cuanto mayor es la presencia de los grandes operadores en las provincias, menor ha sido el incremento medio registrado en los márgenes brutos de distribución.

Sin embargo, en las provincias con precios del diésel más elevados se han incrementado los márgenes de forma más moderada (sin considerar a Madrid, que ha subido muy poco su margen, los márgenes de las cinco provincias con precios del gasóleo más altos han subido 2,3 cént./l). Esto podría estar en consonancia con una presencia de gasolineras pertenecientes a los grandes operadores. Para aportar alguna evidencia a este respecto, se ha utilizado información disponible en el Geoportal de Gasolineras (Ministerio para la Transición Ecológica y el Reto Demográfico) sobre el peso que presentan, en cada provincia, los tres operadores con capacidad de refino (Repsol, Cepsa y BP) desde julio a diciembre de 2022. Con esta “cuota de gasolineras” se calcula la correlación con los incrementos estimados en los márgenes brutos tras la subvención y se obtiene que es negativa tanto para la gasolina como para el diésel. Es decir, cuanto mayor es la presencia de los grandes operadores en las provincias, menor ha sido el incremento medio registrado en los márgenes brutos de distribución. Este comportamiento es contrario a lo que ocurre con los márgenes brutos habitualmente, ya que las gasolineras de esas banderas fijan, en media, precios más elevados9. La razón que puede estar explicando este fenómeno es la propia definición de la subvención, ya que estos tres grandes operadores con capacidad de refino estaban obligados bien a financiar 5 de los 20 céntimos de la subvención o bien a realizar un descuento comercial equivalente. Otra posible explicación es la que se señala en Hidalgo, Martínez, y Collado (2022), que apuntan a que esas gasolineras han podido subir menos los precios con la subvención debido a que cuentan con más recursos financieros para hacer frente al adelanto de la subvención que el resto de las estaciones de servicio.

Conclusiones

En este trabajo se ha analizado la reacción de los márgenes brutos de distribución medios provinciales ante la implantación de la subvención de 20 céntimos por litro de combustible (gasolina/diésel). Los resultados indican que, efectivamente, parece que las empresas han absorbido parte de la subvención, ya que los márgenes brutos medios estimados han subido 2 y 2,3 cént./l en la gasolina y el diésel, respectivamente. Estos resultados, aunque agregados a nivel provincial, tienen el interés de analizar el período completo en el que ha estado vigente la subvención, es decir, hasta diciembre de 2022.

Otro resultado relevante es que los ajustes en los márgenes de la gasolina y el diésel son distintos incluso dentro de cada provincia. Esto nos indica que las condiciones de demanda, además de la oferta, son relevantes para explicar la dinámica de precios y la trasmisión de cambios impositivos. De manera que esto sugiere la necesidad seguir estudiando este sector cuando estén disponibles datos más desagregados que puedan incorporar aspectos diferenciadores de las gasolineras y también de los consumidores de gasolina y diésel.

Referencias

Borenstein, S., Cameron, A. y GilBert, E. (1997). Do gasoline prices respond asymmetrically to crude oil price changes? Quarterly Journal of Economics 112, pp. 305–339.

CNMC. (2021). Informe anual de supervisión de la distribución de carburantes en estaciones de servicio, año 2020. IS/DE/010/20.

CNMC. (2022). Boletín informativo de la distribución de carburantes en estaciones de servicio octubre 2022. IS/DE/010/22 (de 22 de diciembre).

González, X. y moral, M. J. (2023a). Competition and Competitors: Evidence from the Retail Fuel Market. The Energy Journal, 44 (6).

González, X. y moral, M. J. (2023b). El largo camino hacia la competencia en el sector de carburantes de automoción. En Reformas para impulsar la competencia en España (pp. 19-41). Madrid: Funcas.

HidalGo, M., martínez, A. y Collado, N. (2022). ¿Cómo ha afectado el descuento de los combustibles al precio en las estaciones de servicio? EsadeEcPol Brief, 28 julio.

Jiménez, J. L., PerdiGuero, J. y Cazorla-artiles, J. M. (2022). El efecto del descuento de 20 céntimos sobre los precios de gasolinas y diésel en España. Blog Nada es Gratis, 30 de mayo.

moral, M. J. (2022). La subvención de 20 céntimos por litro de combustible a debate. Nota Técnica de Funcas, diciembre de 2022. Madrid: Funcas.

torres, R. y Fernández, M. J. (2022). El conflicto en Ucrania y la economía española. Cuadernos de Información Económica, 287, pp. 1-7. https://www.funcas.es/wp-content/uploads/2022/03/CIE-287_Torres.pdf

Weyl, E. G. y FaBinGer, M. (2013). Pass-through as an economic tool: Principles of incidence under imperfect competition. Journal of Political Economy 121 (3), pp. 28–583.

Notas

* UNED y Funcas.

1 La subvención se incluía en el capítulo VI del Real Decreto-Ley 6/2022 de 29 de marzo de 2022, por el que se adoptaron medidas urgentes en el marco del Plan Nacional de respuesta a las consecuencias económicas y sociales de la guerra en Ucrania. El Real Decreto-Ley 11/2022 de 25 de junio de 2022) la prorrogó hasta el 31 de diciembre de 2022.

2 En el Real Decreto-Ley 20/2022 de 27 de diciembre de 2022 se mantiene la subvención al sector de transporte profesional por carretera (20 cént./l hasta el 31 de marzo y 10 cént./l hasta el 30 de junio).

3 En Weyl y Fabinger (2013) se formaliza la incidencia de los impuestos con competencia perfecta, monopolio y competencia imperfecta.

4 Los datos de cotizaciones de la CNMC están en euros/Tm y son una “media ponderada de los dos mercados de referencia en Europa, consistente en una combinación del 70 % mercado MED (zona mediterránea) y 30 % mercado NWE (zona noroeste europea)” (pág. 55, CNMC, 2022). Para pasar de toneladas métricas a litros se emplea la siguiente relación: 1 litro de gasolina pesa 737 gr. y 1 litro de gasóleo pesa 850 gr.

5 A partir del 5 de febrero de 2023 se prohíbe la importación por barco de gasoil y otros derivados del petróleo procedentes de Rusia.

6 Una forma alternativa equivalente de realizar el estudio sería estimar los precios antes de impuestos utilizando como variable explicativa las cotizaciones internacionales y añadiendo los controles de provincia, año y semana.

7 Otros momentos de intensidad de la demanda como la Navidad o el período estival de vacaciones no es preciso controlarlo específicamente puesto que ya está recogido con el efecto fijo de semana.

8 En los precios de venta al público que emplea la CNMC para obtener los precios antes de impuestos no se incluyen los precios aplicados a las ventas restringidas a asociados o cooperativistas que podrían afectar mayoritariamente al gasoil (CNMC, 2022).

9 Véase González y Moral (2023a). De hecho, la CNMC ha alertado en numerosos informes de la falta de competencia del sector (por ejemplo, en el informe de supervisión del año 2020 se afirmaba “los precios de los carburantes en España responden a un nivel de competencia mejorable (pese a la mejora de los últimos años)” CNMC (2021).