Pruebas de esfuerzo y otros retos bancarios

Fecha: septiembre 2021

Santiago Carbó Valverde y Francisco Rodríguez Fernández*

Pruebas de esfuerzo, Resilencia, Sector bancario, Imagen social, Capital, Solvencia

Cuadernos de Información Económica, N.º 284 (septiembre-octubre 2021)

Las pruebas de esfuerzo a la banca realizadas por las autoridades europeas y publicadas el pasado 30 de julio mostraron que el sector bancario español presenta una elevada resiliencia ante escenarios adversos, incluso aunque los contemplados para España se encontraran entre los más duros del conjunto de la eurozona. Una apreciación general de estos ejercicios es que, aunque la banca española parte de niveles de solvencia más reducidos que el promedio europeo, el impacto final sobre su ratio de capital de primera categoría (CET1) es menor. En todo caso, la transición hacia un entorno regu-latorio aún más exigente de solvencia (con la aplicación, entre otros, de los colchones de capital del Pilar 2) augura que en los próximos años las instituciones bancarias españolas tendrán que continuar con el reforzamiento de sus recursos propios. Asimismo, en las pruebas de esfuerzo del futuro se incluirán exigencias sobre blanqueo de dinero y fraude y, progresivamente, sobre financiación sostenible. A estas presiones regulatorias hay que añadir la prolongación de un entorno monetario extremadamente flexible que no resulta favorable para los márgenes bancarios. Por otro lado, el proceso de cambio tecnológico y la creciente sensibilidad en cuestiones relativas al negocio bancario imponen la necesidad de redoblar los esfuerzos para cuidar y fomentar su imagen social.

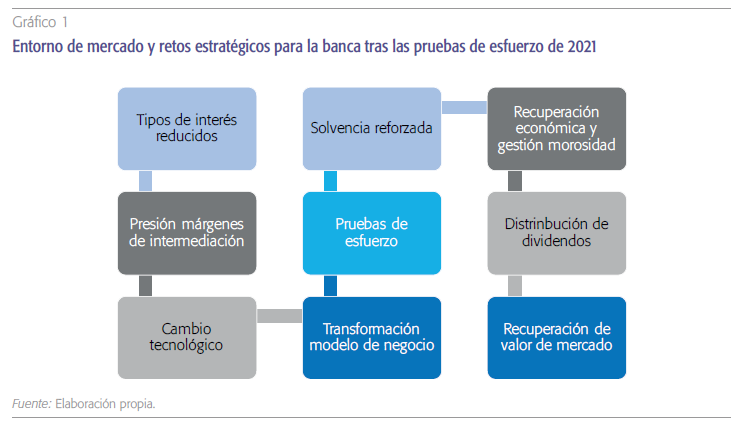

Los bancos españoles, en consonancia con la situación del sector a escala internacional, siguen teniendo que implementar múltiples estrategias para navegar por un entorno económico y financiero muy exigente, al que hay que sumar un cambio en el paradigma del modelo de servicios minoristas que cada vez tiende más a ser de plataformas tecnológicas (véase el gráfico 1 para un resumen de las principales fuerzas que determinan el negocio bancario en la actualidad). Entre tanto, como viene siendo habitual desde la crisis financiera, las entidades bancarias han sido sometidas a pruebas de esfuerzo durante el verano. El objetivo es analizar cómo resistirían en términos de solvencia ante escenarios macroeconómicos muy exigentes. Como no podía ser de otro modo, la Covid-19 ha marcado el diseño de estos ejercicios. De hecho, en 2020 fueron pospuestos por la irrupción de la pandemia y la dificultad de prepararlos adecuadamente en un momento en el que ni tan siquiera se sabía con un grado adecuado de confianza cuál iba a ser el impacto económico de la crisis sanitaria.

En 2021, los ejercicios de estrés se han desarrollado bajo el supuesto de entornos adversos bastante severos, mientras que la expectativa que constituía el escenario base es que tras el verano se producirá una constatación del proceso de recuperación que se ha iniciado en paralelo al de vacunación de porcentajes elevados de la población europea. Sea como fuere, estas pruebas resultan especialmente útiles en la medida en que contemplan lo improbable para, de este modo, determinar si alguna entidad debe tomar medidas para reforzar su solvencia. Las pruebas tuvieron lugar en un entorno de cierto cambio de expectativas para la banca en algunas dimensiones bastante sensibles, entre las que cabe mencionar el reparto de dividendos. Tanto el supervisor único como el Banco de España señalaron a finales de julio que las proyecciones para el período 2021-2023 indicaban un proceso de recuperación económica y, en ese contexto, decidían eliminar las restricciones impuestas en relación con la distribución de beneficios, a partir del 30 de septiembre de 2021. En todo caso, en su nota informativa, el Banco Central Europeo (2021) recomendaba a las entidades “mantener la prudencia en sus decisiones de distribución de dividendos y de recompra de acciones, tomando en especial consideración la sostenibilidad de sus modelos de negocio”. El BCE hacía esta decisión extensible a todas las entidades significativas desde el punto de vista sistémico el 23 de julio, mientras que el Banco de España lo extendía al resto de instituciones menos significativas de nuestro país.

La valoración de mercado también parece favorable para las entidades financieras españolas, tras años de cierta tribulación bursátil. El Ibex Banks –que recoge la cotización de los bancos españoles en bolsa– registró un avance superior al 80 % entre agosto de 2020 y el mismo mes de 2021. Sin embargo, el contexto monetario resulta algo más incierto. Por un lado, mientras que la Reserva Federal ya parece apuntar a una retirada de estímulos progresiva en el corto plazo (así se ha refrendado en el Simposio de Jackson Hole a finales de agosto), ese cambio de rumbo va a resultar algo más complicado para el BCE. Aunque en Fráncfort han acabado asumiendo un mecanismo algo más flexible en la relación entre decisiones monetarias y evolución de la inflación, la pujanza de la recuperación económica y la preocupación respecto a las presiones al alza de los precios son menores en la zona del euro. De este modo, las previsiones de la institución monetaria europea siguen siendo el mantenimiento de tipos de interés reducidos o negativos al menos hasta 2022. En este sentido, aunque las facilidades de liquidez propician un entorno de financiación para los bancos europeos sin excesivos sobresaltos, persisten las presiones a la baja que los tipos de interés oficiales imponen sobre los márgenes de intereses bancarios. No puede olvidarse tampoco que, aunque la recuperación puede favorecer un aumento del crédito, será preciso gestionar los aumentos de morosidad que surjan, fundamentalmente, por los procesos de insolvencia empresarial derivados de las restricciones de la pandemia y que serán más visibles una vez que, inevitablemente, vayan desapareciendo los esquemas de protección articulados para mitigar los efectos de la Covid-19.

Resultados generales de las pruebas de esfuerzo

Los resultados de las pruebas de esfuerzo se publicaron el 30 de julio. Estuvieron a cargo de la Autoridad Bancaria Europea (ABE) –que se ocupó de los 38 bancos de mayor tamaño– y el BCE, que las realizó para 51 entidades de tamaño medio. Se trata de una muestra representativa no solo por incluir a las mayores instituciones sino porque, en su conjunto, representan el 75 % del total de los activos bancarios de la eurozona. Como punto de partida se toma la ratio de capital de primera categoría (core equity capital o CET1) a finales de 2020. El horizonte se planteó a tres años, en el marco de 2021 a 2023. El resultado general es que el sector bancario europeo ofrece suficiente resiliencia para afrontar un entorno macroeconómico adverso, ya que su ratio de capital pasaría del 15,1 % al 9,9 % en el período señalado. Por lo tanto, serían precisos 5,2 puntos porcentuales de capital para afrontar tal escenario.

El resultado general es que el sector bancario europeo ofrece suficiente resiliencia para afrontar un entorno macroeconómico adverso, ya que su ratio de capital pasaría del 15,1 % en 2020 al 9,9 % en 2023. Por lo tanto, serían precisos 5,2 puntos porcentuales de capital para afrontar tal escenario.

Como señalan la ABE y el BCE en la nota explicativa de 30 de julio, “los principales factores determinantes de la disminución del capital son el riesgo de crédito, el riesgo de mercado y la capacidad de generación de ingresos”1. Respecto a ediciones anteriores, llama la atención que, aunque el punto de partida (diciembre de 2020) en términos de solvencia parece más holgado, la disminución necesaria en el capital para afrontar el escenario adverso parece mayor. Esto indica una doble tendencia en las prácticas supervisoras. En primer lugar, que la exigencia de mayor capital es continuada, en el contexto de aplicación progresiva de la normativa de fondos propios y pasivos admisibles para constituir nuevos colchones mínimos de capital (MREL, por sus siglas en inglés). En segundo lugar, que los supuestos contemplados por las autoridades supervisoras en las pruebas de esfuerzo han sido, al menos en esta ocasión, más duros. Estos escenarios varían en función de las previsiones económicas para cada país y, como se señala en el siguiente apartado, España se encuentra entre los que se les ha asignado uno más duro en esta edición.

En el desglose por tamaño, las 38 instituciones sistémicas de mayor dimensión verían disminuido su capital en el escenario adverso desde el 14,7 % hasta el 9,7 % (5 puntos porcentuales). En cuanto a los 51 bancos de tamaño medio, su capital CET1 se vería reducido desde el 18,1 % hasta el 11,3 % (6,8 puntos porcentuales). Como indica la nota explicativa del BCE, “las entidades de tamaño medio se ven más afectadas por el descenso del margen de intermediación, de los ingresos netos por comisiones y de los ingresos de la cartera de negociación en el horizonte de tres años”.

En todo caso, el principal factor determinante de la disminución de la solvencia es el riesgo de crédito, con pérdidas por deterioro de préstamos significativas de producirse un escenario como el adverso. En particular, en su análisis específico para las entidades sistémicas de mayor tamaño, la ABE considera unas pérdidas potenciales en el escenario adverso de 308.000 millones de euros. En comparación, las pérdidas potenciales por riesgo de mercado se estiman en 74.000 millones de euros y las asociadas al riesgo operacional a 49.000 millones de euros.

Resultados para las entidades financieras españolas

El escenario adverso, en el caso español, considera una caída simulada del PIB del 0,9 % en 2021, del 2,8 % en 2022 y un crecimiento del 0,5 % en 2023, con niveles hipotéticos de desempleo de hasta el 21,9 %. Aunque la realización de estos supuestos es improbable, ese es precisamente el objetivo: contemplar cómo se reaccionaría ante lo inesperado.

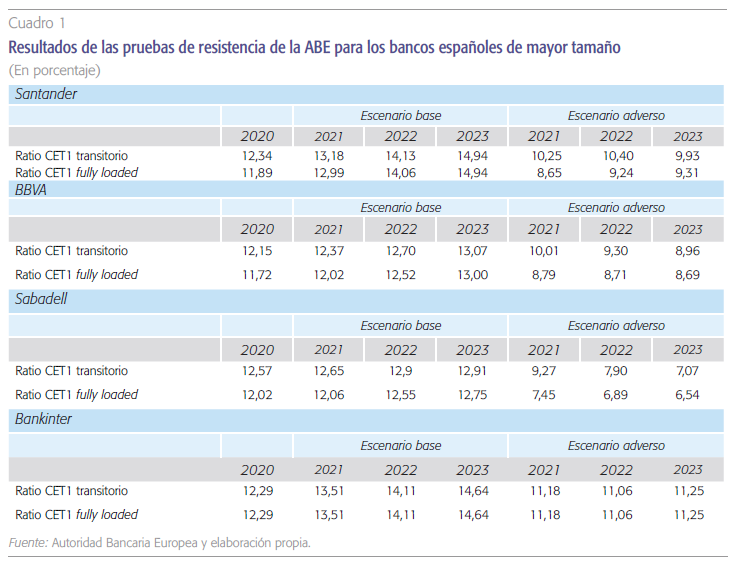

En el ejercicio coordinado por la ABE participaron cuatro grupos bancarios españoles: Santander, BBVA, Sabadell y Bankinter. Es preciso señalar que la ABE determinó la exclusión de Caixabank y BFA Bankia, dado que se encontraban en un proceso de fusión. En el cuadro 1 se muestran los principales resultados tanto para la ratio CET1 transitoria (la que corresponde a las exigencias vigentes) y la ratio CET1 fully loaded (que sería la de aplicación si todas las previsiones normativas que deben implantarse hasta 2022 estuvieran ya vigentes). Una primera aproximación permite apreciar una diferencia significativa entre la banca española y el promedio europeo anteriormente analizado. En el caso de los bancos españoles el punto de partida es una ratio de solvencia generalmente más reducida, pero la pérdida de capital en el escenario adverso es menor. Esto sugiere que, aunque las instituciones españolas sigan teniendo ratios de recursos propios algo más reducidas que el promedio europeo, tienen también una resiliencia más marcada. Esto se atribuye tanto a la fortaleza de su modelo minorista y su base de clientes como a los beneficios de su considerable diversificación geográfica.

En los bancos españoles el punto de partida es una ratio de solvencia más reducida, pero la pérdida de capital en el escenario adverso es menor. Aunque las instituciones españolas sigan teniendo ratios de recursos propios algo más reducidas, tienen también una resiliencia más marcada, lo que se atribuye tanto a la fortaleza de su modelo minorista y su base de clientes como a los beneficios de su diversificación geográfica.

Si se compara la ratio CET1 fully loaded de partida en 2020 con la estimada para 2023 en el escenario adverso, la caída en la misma es del 2,58 % en el Santander, 3,03 % en el BBVA, 5,84 % en el Sabadell y 1,04 % en Bankinter, entidad que tiene asumido ya como vigente el escenario fully loaded en el cuadro.

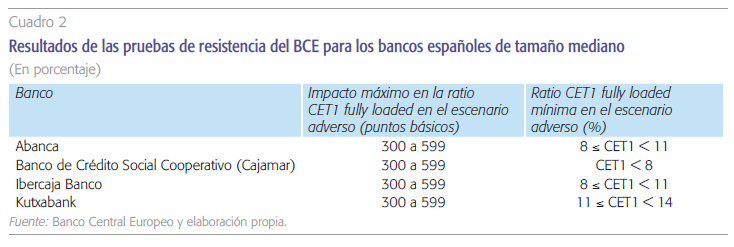

En el caso de las entidades de tamaño medio españolas a las que el BCE aplicó los ejercicios de estrés, los resultados se ofrecen de forma algo más genérica –en rangos– y, del mismo modo, muestran su resiliencia en términos de solvencia (cuadro 2). Las cuatro entidades analizadas (Abanca, Banco Social de Crédito Cooperativo-Cajamar, Ibercaja Banco y Kutxabank) sufrirían una pérdida de capital CET1 fully loaded en el escenario adverso de entre 300 y 599 puntos básicos. En el caso del Banco Social de Crédito Cooperativo la ratio CET1 en 2023 quedaría algo por debajo del 8 %, en Abanca e Ibercaja entre el 8 % y el 11 % y en Kutxabank entre el 11 % y el 14 %. Estos resultados ratifican que, en consonancia con el promedio europeo, aunque el impacto en la banca mediana podría ser algo mayor, los niveles de capitalización son también más elevados en general y, por lo tanto, la solvencia final es también mayor.

El panorama tras las pruebas: más capital, más transformación y pujanza por la imagen social

El análisis de este artículo muestra que los grupos bancarios españoles que han participado en ambos ejercicios de la ABE y del BCE muestran resistencia a escenarios adversos, con niveles de capital satisfactorios en el escenario adverso, a pesar de la mayor severidad de los supuestos macroeconómicos contemplados. En todo caso, como en ejercicios pasados, no se han fijado umbrales mínimos de capital. Es importante reseñar que el resultado del escenario adverso servirá de base para determinar las recomendaciones de Pilar 2 (el denominado Pillar 2 Guidance, P2G). Además, en el proceso anual de revisión y evaluación supervisora (SREP, por sus siglas en inglés) se tendrán en cuenta también ciertos aspectos cualitativos del desarrollo de este ejercicio. Ante esto cabe preguntarse hacia dónde van los ejercicios bancarios de esfuerzo europeos y qué revelan esos cambios respecto al enfoque que el supervisor tiene del sector.

Los supervisores europeos siguen permitiendo a los bancos –por motivos de la pandemia– usar sus colchones de capital para absorber pérdidas. De momento no se aplican los cambios previstos con el llamado Pilar 2 de exigencias de solvencia, que se ocupa de la gestión de pérdidas esperadas. Será a finales de 2022 cuando se hagan efectivos esos cambios. Por ejemplo, vincular más el resultado de los ejercicios de estrés a las exigencias de ese Pilar 2. El colchón de capital va a tener que ser algo más holgado. Tanto más cuanto más exigidos se vean los bancos en las pruebas de esfuerzo. La banca española, que por diferentes razones ha funcionado con colchones algo más estrechos, debe culminar el refuerzo de su solvencia para llegar con más holgura a 2022. Precisamente, en una nota publicada el 29 de julio de 20212, el Banco de España ha llevado a cabo la preceptiva revisión anual de las designaciones de las denominadas Otras Entidades de Importancia Sistémica (OEIS), estableciendo sus colchones de capital asociados para 2022. En el caso de Banco Santander, el colchón de capital para 2022 se cifra en el 1 % de los activos ponderados por riesgo (APR) y en BBVA en el 0,75 %. En Caixabank, tras la fusión con Bankia, se estima en el 0,375 % de los APR para 2022, subiendo al 0,5 % en 2023. Finalmente, para Banco Sabadell, se fija en el 0,25 %.

Asimismo, en las pruebas de esfuerzo del futuro se incluirán exigencias relativas al blanqueo de dinero y fraude y, progresivamente, de financiación sostenible. Otros signos de los tiempos que corren, que marcan las crisis, con empresas financieras altamente reguladas. A estas presiones hay que añadir la prolongación de un entorno monetario extremadamente flexible que no resulta favorable para los márgenes bancarios. Asimismo, se aprecia una competencia creciente de proveedores no financieros, del mundo FinTech y, a pesar de las presiones regulatorias crecientes sobre este tipo de empresas, se sigue echando de menos un campo de juego competitivo equilibrado, con mismas normas para similares funciones.

El colchón de capital va a tener que ser algo más holgado. Tanto más cuanto más exigidos se vean los bancos en las pruebas de esfuerzo. La banca española, que por diferentes razones ha funcionado con colchones algo más estrechos, debe culminar el refuerzo de su solvencia para llegar con más holgura a 2022.

Finalmente, todo el proceso de cambio tecnológico y la sensibilidad social creciente en cuestiones relativas al negocio bancario imponen en las entidades financieras la necesidad de redoblar los esfuerzos para cuidar y fomentar su imagen social. Esto abarca las tendencias hacia un negocio financiero más sostenible y social anteriormente comentadas, pero también otras como la oferta de servicios tradicionales para los sectores de población que cuentan con más dificultades para la digitalización financiera, entre los que destacan los de mayor edad y los situados en núcleos rurales de escasa población.

Referencias

Banco Central Europeo (2021). Recomendación (ECB/2021/31).

Notas

* Universidad de Granada y Funcas.

1 www.bankingsupervision.europa.eu/press/pr/date/2021/html/ssm.pr210730~3d4d31f8e8.es.html

2 www.bde.es/f/webbde/GAP/Secciones/SalaPrensa/NotasInformativas/21/presbe2021_58.pdf