Los europeos ante los costes de la transición energética: ¿qué sabemos al respecto?

Fecha: diciembre 2022

Juan Carlos Rodríguez*

Transición energética, Costes, Ciudadanía, Encuestas de opinión

Panorama Social, N.º 36 (diciembre 2022)

En la discusión pública sobre la transición energética no se atiende demasiado a la cuestión de los costes, los ligados a la propia transición o los de las fuentes que habrían de reemplazar a las fósiles en gran medida. Menos aún se suele escuchar la voz de la ciudadanía al respecto. En este artículo se intenta recoger esa voz mediante el análisis de encuestas de opinión europeas y españolas, situándola en unos datos de contexto que reflejan la discusión acerca de los costes de las fuentes renovables intermitentes. El análisis apunta a un público europeo favorable a esas fuentes siempre que no representen costes adicionales, y en el marco de unas preferencias que enfatizan la seguridad del suministro, el cuidado por el medio ambiente y el mantenimiento del nivel de vida.

1. INTRODUCCIÓN

Los países desarrollados, en primer lugar, los europeos, llevan varios lustros embarcados en una estrategia de “transición energética” hacia un estado de cosas con un peso mínimo de las fuentes fósiles (carbón, petróleo, gas natural) en el menú energético. Con ello se pretende contribuir a reducir las emisiones de gases de efecto invernadero, a las que se hace responsables del cambio climático en curso, del que se prevén consecuencias lo suficientemente negativas como para que las ventajas de reducir las emisiones acaben compensando los costes de esa transición.

No se trata aquí de discutir ese argumento, sino de anotar algunas evidencias relativas a las perspectivas de la ciudadanía acerca de la cuestión de los costes, que, en principio, no debería obviarse en ninguna discusión de política pública. Las políticas públicas siempre tienen costes, de diverso tipo y dimensión, a distintos plazos, y no siempre afectando a todos los grupos sociales por igual. Podemos imaginar que, en no mucho tiempo, la suma de las ventajas, como quiera que pueda calcularse, superará la suma de los costes, pero eso no eliminará los costes de transición ni el posible reparto desigualitario de aquellos.

Como apunta Heymann (2020), no cabe descartar que en la discusión pública europea sobre la transición energética se hayan desatendido las cuestiones de coste, por ejemplo, los costes en los sistemas de producción de energía eléctrica derivados de incorporar fuentes renovables intermitentes como la eólica o la solar, o los costes en términos de transformación del modo de vida que supondría la descarbonización o, con otras palabas, la llamada “neutralidad climática”. Quizá ello se deba a que el contexto, sobre todo económico, ha permitido que todos esos costes queden muy difuminados o, si acaso, solo lleguen a entenderse de manera muy abstracta.

Por ejemplo, la discusión sobre los costes de las renovables parecería haberse resuelto ya a la vista de las declaraciones de tantos y tantos miembros de las clases políticas nacionales e internacionales, de tantos organismos públicos, de tantas organizaciones privadas (no solo ecologistas) y, sobre todo, de las políticas efectivas de transformación del menú energético en tantos países europeos y de los objetivos cada vez más ambiciosos propuestos por la Comisión Europea y, aparentemente, compartidos por los Estados miembros de la Unión Europea. Lo anterior parece especialmente claro si tenemos en cuenta que el grueso de la respuesta declarativa de los líderes políticos europeos, primero, a la crisis energética que venía insinuándose desde 2021 y, después, a su intensificación a raíz de la invasión rusa de Ucrania, ha sido la de redoblar los esfuerzos de descarbonización, igual que se hizo en las declaraciones y en la toma de decisiones ante la pandemia del coronavirus a finales de 2020 (Rodríguez, 2021: 15-19). Lo cual no es óbice para que, en la práctica, y por un tiempo indeterminado, algunos de los principales exponentes de la transición energética, como Alemania, hayan tenido que volver a con- fiar, masivamente, en fuentes como el carbón, o que las instituciones europeas hayan tenido que redefinir las fuentes “verdes” de energía para incluir, no ya la nuclear, sino una fuente fósil como el gas natural.

Los que difieren de una perspectiva tal tienden a ser pocos, y su voz apenas se escucha. Mi impresión es que tampoco se escucha mucho la voz de los ciudadanos, salvo momentáneamente y ante medidas que, sin duda, les afectan directamente o afectan directamente a un grupo determinado de ciudadanos, como ha podido ser el caso de los chalecos amarillos en Francia en los últimos años. Este artículo es una cata más en el conocimiento de esa voz, resaltando una variedad de evidencias empíricas a través de las cuales se la escucha, en la línea de trabajos anteriores (Rodríguez, 2021; Pérez-Díaz y Rodríguez, 2016, 2021). Esta cata en las perspectivas de la ciudadanía viene precedida de unas “dosis de realidad” (o datos de contexto) que puedan ayudar al lector a situar la cuestión de los costes actuales de la transición energética en un marco un poco menos difuso o abstracto que el habitual, si es que Heymann tiene razón en su diagnóstico.

2. unoS datoS de contexto no tan habitualeS en el debate Público

Quienes proponen la transición hacia un menú de fuentes de energía que, en términos netos, no emita gases de efecto invernadero suelen defenderla no solo por sus efectos beneficiosos para la estabilidad del clima, sino también por tratarse de un menú más barato. Lo será, según el argumentario habitual, porque se usará mucho más la electricidad como fuente de energía final y porque la gran mayor parte de esta procederá de fuentes renovables; es decir, de la eólica y de las dos variedades de solar (térmica, fotovoltaica). En el pasado, estas fuentes pudieron ser más caras que el carbón, el gas natural, el petróleo o la nuclear, pero ya son más baratas (especialmente, la eólica), y van a seguir abaratándose (IEA, NEA y OECD, 2020), con los consiguientes ahorros y ganancias derivados de una estrategia de descarbonización1. Como prueba se aducen las estimaciones cada vez más bajas de los costes LCOE2, que se han convertido en una suerte de estándar en la dis cusión sobre las fuentes de energía.

Quienes plantean dudas acerca de la coneniencia de una transición energética tan drástica y/o tan rápida3, resaltan una variedad de problemas, entre ellos: los costes de la transición, que pueden superar a las hipotéticas ventajas; el carácter intermitente de la producción de electricidad solar y eólica, que requiere de alguna fuente de apoyo mientras es de noche o no hay viento, sea en la forma, hoy, de fuentes “fiables” y de oferta fácilmente ajustable (gas natural, carbón) o, en el futuro, de baterías o de hidrógeno, en la medida en que ambas posibilidades sean viables técnica y económicamente; la enorme necesidad de extracción y procesado de materias primas para fabricar las placas solares y los aerogeneradores, y para las baterías, todo lo cual requiere y requerirá de enormes cantidades de energía, casi con seguridad de origen fósil o nuclear casi toda; y, por último, pero sin ánimo de exhaustividad, que, según este punto de vista, las renovables intermitentes siguen siendo más caras que fuentes como el gas natural.

Para sustentar la última afirmación, que es la que aquí nos interesa, por una parte, estos expertos “escépticos” ponen en cuestión la validez de las estimaciones de coste según el modelo de los LCOE. Advierten de que estos últimos, bien no tienen en cuenta los costes de red asociados al uso de renovables intermitentes (transmisión y respaldo)4, bien los tienen en cuenta, pero asignan el mismo coste a una fuente intermitente como la solar que a una fuente no intermitente como el gas natural; o bien, simplemente, señalan que las estimaciones no se compadecen con los costes que pueden medirse con datos de la contabilidad real de cada planta5.

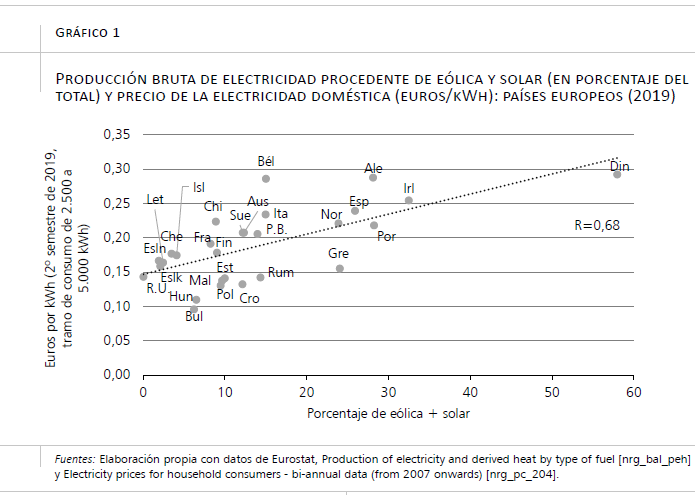

Por otra parte, más bien a efectos retóricos, suelen utilizar una evidencia como la del gráfico 16. En él se observa cómo, comparando países europeos, cuanto más peso tienen las fuentes renovables intermitentes en la generación de electricidad, mayor es el precio del kWh, apareciendo ambas variables fuertemente asociadas (coeficiente de correlación de Pearson, r=0,68)7. Lo cual no tendría mucho sentido si esas renovables estuvieran ya abaratando el precio de la electricidad.

El problema de este tipo de evidencia reside en que se comparan precios de la electricidad consumida en los hogares, sin tener en cuenta que el nivel de precios general puede variar bastante de un país a otro dependiendo de su renta per cápita, de los impuestos que se recogen en los precios, o de otros factores. Puede ocurrir que los precios de la electricidad sean más altos no solo por cuestión de costes (de oferta), sino por los mismos factores de demanda que hacen que el nivel general de precios sea más alto. Por eso, quizá sea más adecuado utilizar indicadores de precios que tengan en cuenta esa diversidad de poder adquisitivo de un país a otro, algo poco habitual, pero razonable en esta comparación.

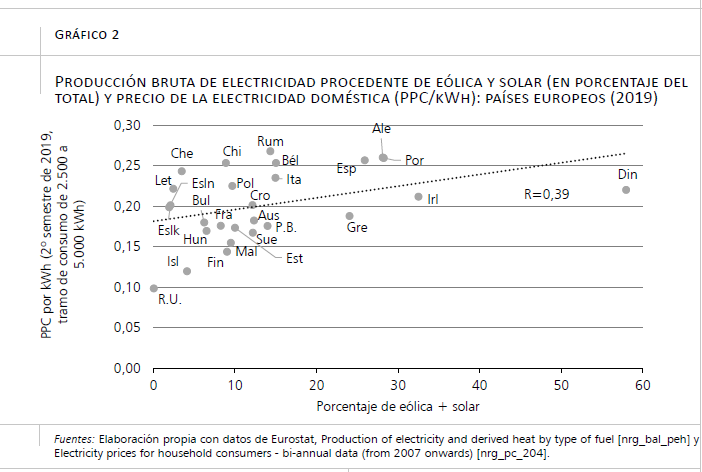

Eurostat ofrece los precios de la energía para el mismo tramo de consumo doméstico medidos en paridades de poder de compra (PPC). Si utilizamos este indicador de precios, la correlación está mucho menos clara (r=0,39)8, sobre todo, porque lo que parecían precios bajos en países como Rumanía, Bulgaria, Polonia o Hungría, no lo son tanto según este indicador, y lo que parecían precios altos en países como Noruega, Islandia, Dinamarca o Suecia tampoco son tan altos en PPC (gráfico 2). Es decir, la “evidencia” que asocia un mayor uso de renovables intermitentes con mayores precios no sería tan sólida como suelen presentarla quienes defienden este argumento. Sin embargo, tampoco sería tan débil como para sustentar el argumento contrario: cuanta más confianza en renovables de este tipo, más bajos son los precios.

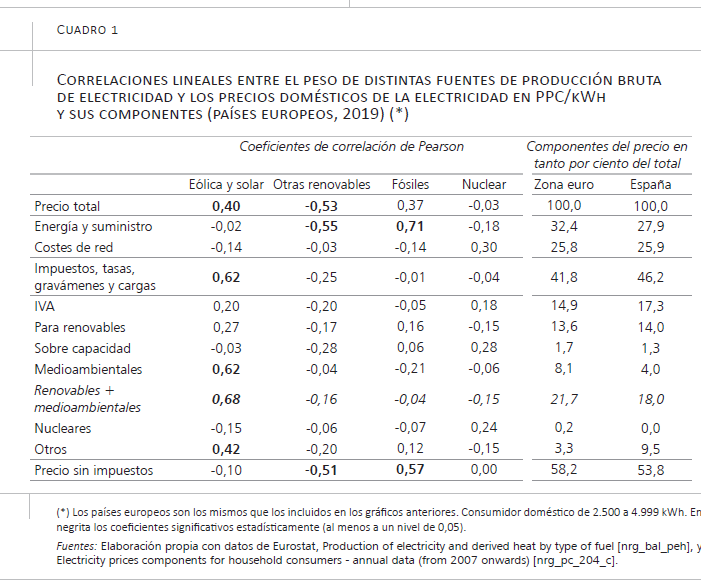

En realidad, la correlación lineal del peso de las fuentes renovables intermitentes con el precio de la electricidad doméstica, descontados impuestos y gravámenes, es casi inapreciable, como refleja un r muy bajo (r=-0,10) con datos de 2019 (cuadro 1). Lo cual significa que la correlación existente entre el peso de las renovables y el precio total (r=0,40) se explica, sobre todo, por esos impuestos o gravámenes. Así se observa en ese mismo cuadro, que muestra los coeficientes de correlación entre el peso de distintas fuentes de energía y los componentes del precio de la electricidad doméstica que distingue Eurostat.

La asociación entre el peso de las renovables intermitentes y los impuestos sobre el kWh consumido en los hogares, medido en PPC, es bastante sustantiva (r=0,62). Si observamos el detalle de esos impuestos, tasas y demás, se comprueba que esa asociación se da, en realidad, con los impuestos medioambientales (r=0,62), y que si sumamos esos impuestos con los dedicados a financiar la expansión de las renovables (eólica y solar, fundamentalmente), la asociación es aún más fuerte (r=0,68). Es decir, cuanta más eólica y/o solar se usa en un país para producir electricidad, más pagan los consumidores domésticos en impuestos “verdes”.

Otras dos evidencias del cuadro resultan también llamativas. Por una parte, las fuentes fósiles (sobre todo, gas natural y carbón) se asocian con el precio total con tanta fuerza como las renovables intermitentes. Sin embargo, una asociación así de fuerte no se observa, en absoluto, con los impuestos, y sí, con el precio sin impuestos (r=0,57), especialmente con el precio de “energía y suministro” (r=0,71). Lo cual es lógico teniendo en cuenta que suelen ser estos combustibles los que acaban deter- minando el precio en los mercados mayoristas. Por otra parte, solo se observa una asociación negativa realmente sustantiva con el precio de la electricidad doméstica si tenemos en cuenta el peso del resto de las renovables (hidráulica, sobre todo) (r=0,53). Puede tratarse de que estas fuentes, efectivamente, ejerzan presiones a la baja del precio de la electricidad o, en mayor o menor parte, de una de correlación espuria. Cuanto menos pesan las fuentes fósiles, más pesan las renovables no intermitentes (r=-0,67, no mostrada en el cuadro), por lo que, si la asociación entre el precio y la presencia de fuentes fósiles es positiva, cabe esperar que sea negativa con la presencia de las otras renovables, y viceversa. En realidad, parece más plausible la segunda hipótesis9.

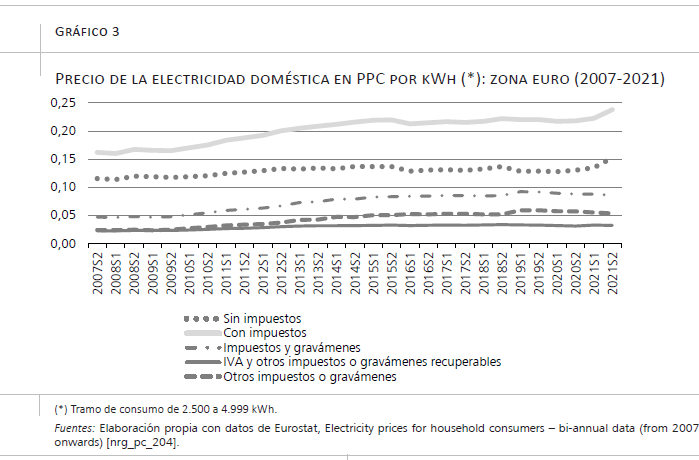

No es descartable, por tanto, que el creciente peso de la eólica y/o la solar en el menú eléctrico haya podido ejercer presiones al alza en los precios de la electricidad doméstica en Europa. Desde 2007 quizá ha sido así, como se observa en el gráfico 3. En él se recoge el precio medio de la electricidad doméstica en la zona euro como aproximación a lo que puede haber ocurrido en el conjunto de Europa, teniendo en cuenta los impuestos que gravan el consumo de electricidad. Como se observa, el precio total (con impuestos) creció claramente entre 2007 y 2015, estabilizándose después, hasta los aumentos durante la llamada “crisis energética” de 2021/2022. Prescindiendo de los años de pandemia y/o de crisis energética, el precio total creció entre 2007 y 2019 un 35,9 por ciento, pero el precio sin impuestos (energía y suministro, costes de red) solo lo hizo un 11,4 por ciento. Lo cual significa que los impuestos incluidos en el precio crecieron mucho más, un 96 por ciento; no lo hizo tanto el IVA (+44,2 por ciento) cuanto los otros impuestos (+145,8 por ciento). Es decir, creció, sobre todo, el componente del coste derivado de los impuestos medioambientales y los que financian las renovables. Estos representan el 60,1 por ciento de la diferencia de precios entre 2007 y 2019, y los impuestos totales, el 77,3 por ciento.

En un país como Alemania, que tanto ha impulsado las energías renovables intermitentes en los últimos lustros, el aumento del precio de la electricidad (en euros corrientes) fue del 36,7 por ciento10, pero el del precio sin impuestos fue minúsculo, con un 3,3 por ciento. Lo cual significa que fueron los impuestos los que más crecieron, un 88,5 por ciento en conjunto, y un 126,2 por ciento los impuestos “verdes”.

Lo anterior no demuestra que las fuentes renovables intermitentes estén encareciendo la electricidad doméstica, pero sí sugiere que, si los costes de producción de esas renovables se están reduciendo, no es obvio que esa reducción se esté trasladando con claridad a los precios11. Más bien, lo que sí resulta relativamente claro es que la promoción de las energías renovables mediante subvenciones financiadas con impuestos sobre la electricidad ha encarecido la factura eléctrica de los hogares en el periodo estudiado.

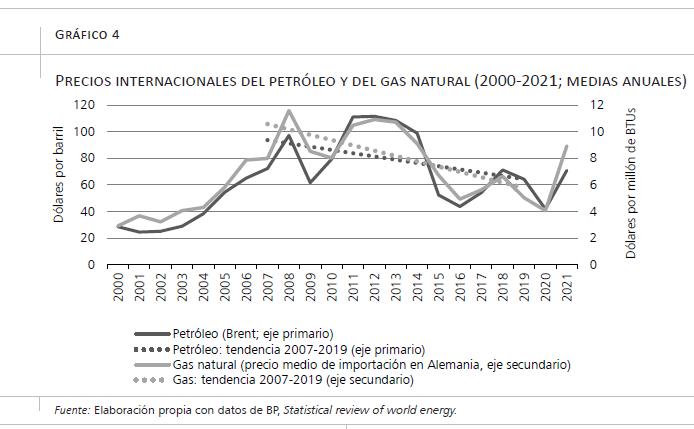

Hay que tener en cuenta, como último dato de contexto, que en el periodo considerado (2007 a 2019), los precios internacionales de las principales fuentes fósiles (petróleo y gas natural), que tanto condicionan los precios domésticos, tendieron, más bien, a la baja (gráfico 4). El precio del petróleo brent mostraba una tendencia a reducirse 2,45 dólares por barril cada año (obviamente, con altibajos) y el gas natural, 0,40 dólares por millón de BTUs cada año (también con altibajos).

Como poco, habría que decir que la discusión pública sobre los costes de las renovables está abierta. En la práctica, sin embargo, predomina el argumento que apunta a un futuro eléctrico con mucha más eólica y solar, y con electricidad más barata, precisamente, por confiar mucho más en esas fuentes. El argumento puede haber sido plausible para mucha gente en un contexto como el que se ha descrito, pues el probable aumento del coste de la electricidad doméstica debido a los impuestos verdes, en realidad, ha debido de notarse poco. Al menos, han debido de notarlo poco en los países más ricos y, en estos, o en otros, en el hogar medio o mediano, por no hablar de los hogares más acomodados. Aumentos del precio de la electricidad de un 36 por ciento en doce años no destacan tanto en un entorno caracterizado por un aumento del IPC cercano al 20 por ciento a escala de la UE y un aumento de los salarios netos que también ha debido de rondar esa cifra12. Asunto distinto es cómo han podido experimentar esas alzas de precios los hogares más modestos.

Está por ver si los grandes aumentos de los precios de la energía en 2021 y 2022 activan una discusión más general sobre la cuestión de los costes o no, más allá de las causas inmediatas de esas alzas de precios. En cualquier caso, si la discusión está abierta, también lo está la necesidad de atender a las perspectivas del público.

3. y la gente, ¿qué dice?, ¿qué hace?

En una temática de tanto alcance como la de la transición energética y sus costes conviene atender no solo a los puntos de vista de los políticos y los altos funcionarios que diseñan e implementan las políticas correspondientes, de los expertos que les asesoran y de las organizaciones sectoriales o las ecologistas. Resulta bastante obvio que todos ellos protagonizan la discusión pública sobre esta materia y que su voz se escucha con fuerza. No lo es tanto que se escuche la de la ciudadanía, aunque, en parte, estará reflejada en las decisiones de unos partidos políticos elegidos por los ciudadanos y en las aportaciones de las asociaciones. Sin embargo, no está claro que esas intermediaciones sean tan claras, como se mostrará más adelante.

En principio, a la gente del común se la escucharía, como en otras materias, de estas maneras: mediante su participación electoral, eligiendo unas u otras opciones políticas; mediante su participación en acciones colectivas tales como manifestaciones o recogidas de firmas; un tanto silenciosamente, dejando que “hablen” sus comportamientos; y, por último, a través de encuestas de opinión.

A continuación se presta atención a varias de esas modalidades de voz para comprobar si la ciudadanía europea tiene algo más o menos claro que “decir” acerca de los costes de la transición energética y, en particular, de los de la contribución a esta de las energías renovables. Se trata, más que de un análisis sistemático, de un collage, pero será suficiente para ofrecer una idea básica de los puntos de vista del público europeo.

3.1. No hay tanta voz en temas medioambientales o de energía a través del voto

En una temática como la del medio ambiente o de la energía es difícil escuchar la voz de la sociedad a través de su voto en las elecciones generales. Obviamente, puede decirse que, al elegir mayoritariamente a un partido o coalición por delante de otros, se muestra la adhesión a un programa electoral en el que se recogen las correspondientes políticas medioambientales o de energía. Sin embargo, los contenidos programáticos no tienen por qué ser especialmente claros ni comprometer a los partidos en cursos de acción concretos y ciertos. Sobra decir, también, que es muy improbable que en esos programas se hagan estimaciones de costes y beneficios de cualquier política propuesta.

En todo caso, más allá de los contenidos de los programas, las cuestiones medioambientales y de energía no suelen ocupar un lugar central en las campañas electorales, es decir, en las controversias o los debates entre los candidatos. Probablemente, porque, al menos en los últimos cuarenta años en Europa, la gente del común está habitualmente mucho más interesada en asuntos como el empleo, la situación económica, el sistema de pensiones, la sanidad, etc., o, coyunturalmente, en temas que se imponen por su urgencia o relevancia sobrevenida (una guerra, un referéndum separatista, un aluvión de refugiados). Ni entre los primeros ni entre los segundos es muy probable que apa- rezcan temáticas como la transición energética o el cambio climático, que sí podrían reactivarse en ciertas coyunturas de cierta gravedad, como la crisis energética actual. Pero, justamente, en Europa no se ha vivido una crisis semejante desde finales de los años setenta.

Lo cual sugiere que, salvo en ese tipo de circunstancias excepcionales, muy pocos decidirán su voto en función de temas medioambientales o de energía, todo ello en el supuesto de que las opciones estén claramente diferenciadas y no sean variantes de las mismas políticas solo distinguibles por su retórica.

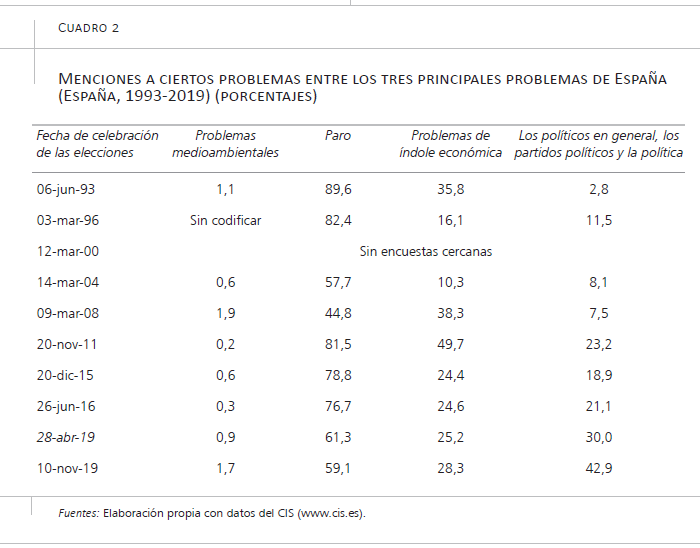

Tomemos el caso español como ejemplo. Un examen de las encuestas del Centro de Investigaciones Sociológicas (CIS) cercanas en el tiempo a las elecciones generales celebradas entre 1993 y 2019 debería proporcionarnos información sobre las percepciones dominantes acerca de los temas tratados en las campañas y los considerados importantes por la ciudadanía en tiempos electorales, con el fin de comprobar la posición relativa de las cuestiones medioambientales o energéticas.

Lo segundo es relativamente sencillo, pues los barómetros del CIS incluyen desde mediados de los ochenta y, con continuidad, desde mediados de los noventa, una pregunta que recoge los tres problemas principales que hay en España a juicio del entrevistado. Se trata de una pregunta abierta, codificada a posteriori. Obviamente, no permite establecer una jerarquía nítida de las cuestiones medioambientales o energéticas en la preocupación de los españoles, pero, al menos, sirve para comprobar en qué medida una problemática secundaria adquiere tanta relevancia como para “colarse” entre las principales.

El principal código de interés es el de “problemas medioambientales”13. En el periodo para el que están disponibles los datos (236 encuestas desde mayo de 1985 a marzo de 2020), el porcentaje máximo obtenido por esa categoría es un 9,3 por ciento, en marzo de 199914, y el medio es del 1,1 por ciento. Según esta evidencia, era esperable que, como se observa en el cuadro 2, en los meses cercanos a las elecciones generales la relevancia otorgada por los españoles a esos problemas entre los principales de España haya sido minúscula, como se comprueba al comparar las menciones que reciben con las que reciben el paro, los problemas económicos o, en la última década, los relacionados con la clase política.

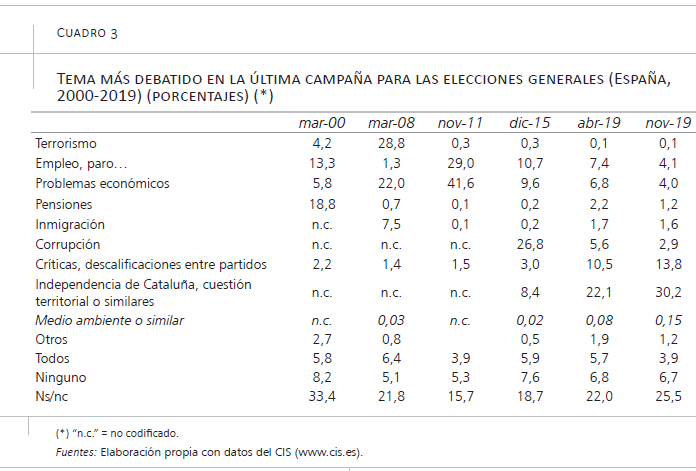

De lo primero, la temática electoral percibida como más debatida, contamos con información para varias elecciones generales. Se trata de las respuestas a una pregunta por el tema más debatido por los partidos y candidatos a lo largo de la campaña. De nuevo, es una pregunta abierta, codificada a posteriori. Uno de los códigos es “el medio ambiente” (expresado así o mediante un sintagma similar). Los principales resultados de esa pregunta en seis encuestas postelectorales se recogen en el cuadro 3. Destaca el elevado porcentaje de ausencia de respuesta, lo que probablemente refleja al segmento del público que presta poca o nula atención a las campañas electorales. También llama la atención que no pocos respondan “todos” o “ninguno”, usando términos muy poco definidos. Más allá de ambas cuestiones, se observa una variación real de las temáticas recordadas que valida, hasta cierto punto, el recuerdo de los entrevistados como fuente de información. Por ejemplo, en tiempos de clara bonanza eco- nómica, como el año 2000, son menos las menciones al paro o los problemas económicos que en tiempos de crisis, como en 2011. La temática de la corrupción (sobre todo, del partido gobernante entonces) fue, efectivamente, muy tratada en la prensa en la legislatura que acaba- ría con las elecciones de diciembre de 2015. Y la cuestión catalana se refleja en el recuerdo del tema más debatido desde la campaña de 2015, in crescendo hasta la de noviembre de 2019.

De nuevo, no es posible medir con pre- cisión la importancia relativa dada en las campañas a las cuestiones energéticas o medioambientales, pero es muy llamativo que, cuando se codifica este tipo de respuestas, si acaso, alcanzan solo un máximo del 0,15 por ciento en noviembre de 2019, además, en un contexto de notable agitación mediática sobre estos temas, relacionado con la celebración en Madrid de la 25ª Conferencia de las Naciones Unidas sobre el Cambio Climático.

No tenemos por qué conformarnos con esta evidencia de ausencia de centralidad de estas cuestiones en las campañas electorales o en la “agenda” de la ciudadanía. Podemos atender también, por ejemplo, a las perspectivas de una clase política mucho más cercana a sus votantes, la de los parlamentarios británicos, que han de ganarse el voto, por así decirlo, “puerta a puerta”. Una muestra de ellos fue entrevistada por investigadores de la Lancaster University acerca de la relación con sus representados respecto de la temática del cambio climático (Willis, 2018). Como se afirma en el informe, “un mensaje claro resultante de nuestra investigación fue que los políticos se sienten bajo muy poca presión en el tema del cambio climático. Los votantes no piden a sus representantes que actúen”. En palabras de uno de los entrevistados: “He llamado a miles de puertas y mantenido miles de conversaciones con los votantes, y, simplemente, no tengo conversaciones sobre el cambio climático”. Solo se apunta una excepción, la de los “votantes acomodados, educados, de ciudad”.

3.2. Lo que “dicen” los comportamientos medioambientales: preferencias reveladas y condicionantes económicos

Una comparativa europea de conductas orientadas medioambientalmente

En otro lugar (Rodríguez, 2021: 133-147) he analizado, utilizando Eurobarómetros, la frecuencia con que los habitantes de la Unión Europea despliegan un conjunto de conductas con algún sentido medioambiental. No se trata de reiterar aquí los resultados de esa investigación, pero sí de recordar algunos sobre cómo incorporan los ciudadanos la cuestión de los costes en sus conductas, las cuales, con las salvedades pertinentes, cabe interpretar como preferencias reveladas, en la terminología de los economistas.

Esas conductas suelen ser cotidianas y no implicar costes excesivos. Sin embargo, aunque hay notables diferencias de un país a otro, en ninguno se da un cumplimiento “universal” (superior al 90 por ciento) en alguna de ellas. Con datos de diciembre de 2019, lo más cercano a esa universalidad son porcentajes que rondan el 85 por ciento en Suecia o los Países Bajos en cuanto a separar la mayoría de sus residuos para reciclarlos. Se trata de una conducta que lleva siendo décadas promovida y facilitada de múltiples formas, y que, sin embargo, ni siquiera alcanza a un tercio de los encuestados en Bulgaria o Rumanía, o a la mitad en Austria. En general, son mucho menos frecuentes las conductas más costosas, no necesariamente en términos monetarios, sino de cambio sustancial de hábitos. Entre las menos habituales a escala europea están las de “cambiar su dieta a una más sostenible”, “usar menos el coche evitando viajes innecesarios” o “elegir una forma de transporte más respetuosa con el medio ambiente”. La más frecuente es la del reciclado de residuos, a gran distancia de la segunda, la de reducir el consumo de plásticos de un solo uso. La media de conductas que se practican da una idea de la predisposición de los europeos a embarcarse en conductas medioambientales: se pregunta por doce, pero la media del conjunto es inferior a cuatro.

El segundo resultado interesante tiene que ver con la evolución de esos comportamientos. Con alguna variación por países, la media de las conductas con datos desde 2009 a 2019 apenas cambia o, si acaso, tiende a caer algo en el segundo lustro considerado. Algo similar ocurre con el porcentaje de quienes dicen haber adoptado personalmente medidas para ayudar en la “lucha contra el cambio climático”, cercano al 60 por ciento tanto en 2008 como en 2019, reflejando también una pauta de estabilidad con altibajos intermedios. Da la impresión de que en muchos países se ha llegado al nivel de “saturación” de comportamientos medioambientalmente apropiados (distinto para cada país) y que no cabría esperar cambios apreciables a corto o medio plazo.

Todo ello es compatible con la existencia de mayorías muy extendidas a lo largo de ese periodo (y, seguramente, en momentos anteriores, no cubiertos por las encuestas correspondientes) que afirman su preocupación por el cambio climático o el estado del medio ambiente, y segmentos amplios que asignan gran relevancia a los aspectos medioambientales de las políticas energéticas. Una evolución “plana” de los comportamientos medioambientales llama la atención en un marco de continua y amplia promoción pública y privada, muy aireada por los medios de comunicación, del compromiso medioambiental de los ciudadanos.

El tercer resultado interesante tiene que ver con uno de los factores principales que puede explicar las diferencias en los niveles medios de implicación medioambiental de unos y otros países: el nivel de riqueza. Aunque en la investigación ya referida (Rodríguez, 2021) esa correlación no se comprueba directamente, sí correlaciona la renta per cápita con un factor sintético que resume gran parte de las diferencias entre países y que está muy asociado a la frecuencia de comportamientos medioambientales en cada país. La correlación lineal de la renta per cápita de 2019 con dicho factor es altísima15, con un r de 0,87. La correlación con la media de comportamientos medioambientales ya mencionados es también muy alta (r=0,78) y lo es más (r=0,84) con la media de otra colección de comportamientos medioambientales mucho más costosos monetariamente (adquirir un coche eléctrico, instalar placas solares o aislar la casa para consumir menos energía). Lo cual apunta a que unas y otras conductas son más frecuentes en países más ricos porque pueden permitirse mejor que los no tan ricos sufragar los costes individuales y colectivos de reciclar, usar menos el automóvil privado, reducir el consumo de energía, adoptar las nuevas formas de movilidad eléctrica o de ahorro energético en los hogares. Las acusadas diferencias revelan que los costes de las medidas son muy relevantes, aunque estos no se perciban con tanta claridad dentro de cada país “rico”.

Otro ejemplo de preferencias reveladas: o, del dicho al hecho…

Una de las medidas propuestas en los últimos años para que los ciudadanos contribuyan individualmente a la reducción de las emisiones de CO2 son los carbon offsets, que pueden traducirse por “compensaciones de carbono”, y que se aplicarían, por ejemplo, a los vuelos en avión. La idea es que cada viajero compense, pagando una cantidad más bien módica, el coste hipotético derivado de las emisiones de CO2 que supondrá su vuelo. Como en otras preguntas que miden actitudes o disposiciones, no pocos se muestran dispuestos en las encuestas a una conducta tal. Teniendo en cuenta los estudios recogidos en el artículo de Berger et al. (2022), basados en muestras de población general o viajeros de avión en países desarrollados, se obtendría una media de unos 20 euros por tonelada de CO2. Esa misma investigación, en la que se analiza el comportamiento real de una muestra de pasajeros de una aerolínea suiza, obtenida entre agosto de 2019 y octubre de 2020, indica, sin embargo, que solo un 4,5 por ciento de las reservas incluyó una compensación, lo que se traduce en una media próxima a 1 euro por tonelada de CO2. Téngase en cuenta que en el periodo contemplado en el estudio el “precio” de la tonelada de CO2 en los mercados de permisos rondaba los 26/27 euros.

Que haya un trecho largo desde el dicho (“estoy dispuesto a pagar una compensación de carbono”) al hecho (“hago una reserva pagándola”) es esperable, sobre todo, desde el punto de vista de la lógica de la acción colectiva y la producción de bienes públicos: “no hace falta que yo incurra en los costes de producir un bien público, pues me beneficiaré igualmente de las ventajas cuando se produzca”. Solo cabe esperar frecuencias altas de este tipo de comportamientos entre los muy convencidos de la gravedad del problema en cuestión que, además, puedan permitirse gastos extra, aun pequeños. Ni siquiera cabría esperar una frecuencia alta por razones de exhibición de virtud (virtue signalling), pues, al hacer la reserva del billete de avión no hay nadie de los grupos de referencia observando. Solo hay un ordenador o una máquina.

Que el trecho, de todos modos, sea tan largo nos interesa para entender mejor la evidencia que se presenta a continuación. También está basada en preguntas de encuesta que miden la propensión a ciertos sacrificios, aunque no contamos con el contraste de la conducta efectiva. De ahí, el interés de estudiar los carbon offsets: nos recuerdan lo amplia que puede ser la distancia entre declaraciones y comportamientos.

3.3. La disposición a pagar más por fuentes energéticas renovables

En las actuales encuestas de opinión internacionales sobre el medio ambiente y/o la energía es raro encontrar preguntas que sitúen a los entrevistados ante los costes hipotéticos de las opciones que prefieren o que planteen de manera concreta los trade-offs de las políticas que apoyan o rechazan. Si acaso, los trade-offs se plantean de manera muy general, por ejemplo, en términos de sacrificar el crecimiento económico por la protección medioambiental o viceversa. En los Eurobarómetros, lo más común es preguntar a los entrevistados por su grado de acuerdo con los fines de las políticas europeas en estas materias o, a veces, por los medios, o, en alguna ocasión, por ambos a la vez, solicitando una difícil comparación entre fines y medios (Rodríguez, 2021: 108).

Sin embargo, hace quince o veinte años sí se contemplaban preguntas de esos tipos. Entre 2002 y 2006 varios Eurobarómetros plantearon a los entrevistados si estaban dispuestos a pagar más, y cuánto más, en su caso, por una energía procedente de fuentes renovables. Por entonces, la eólica y la solar eran claramente más caras que las fuentes tradicionales, por lo que la pregunta podía tener ciertos referentes de debate público para los entrevistados. Hoy los referentes serían, más bien, los contrarios, pues según las informaciones más difundidas, la eólica resulta más barata que las fuentes tradicionales, mientras que las diversas formas de la solar se presentan como fuentes que van reduciendo sustancialmente los costes.

El interés de esas preguntas no reside solo en que sean comprensibles para los entrevistados, dados sus marcos de referencia, sino también en que, más allá de estos, nos muestran de manera bastante directa la importancia que otorgan a ciertos problemas. Una cosa es asignar una gravedad del 9 sobre 10 al cambio climático y otra estar dispuesto a los sacrificios cotidianos que, hipotéticamente, servirían para afrontar una problemática a la que se atribuye semejante gravedad. En realidad, se trata de un tipo de preguntas utilizadas en ocasiones por los economistas para sus estimaciones del valor (o el precio) de bienes fuera del mercado y, por tanto, sin precio: una vida humana, reducir en alguna medida la contaminación o la temperatura del planeta, etc. Es decir, son útiles más allá de que sea cierto o no que las fuentes renovables de electricidad sean más baratas o caras que las no renovables.

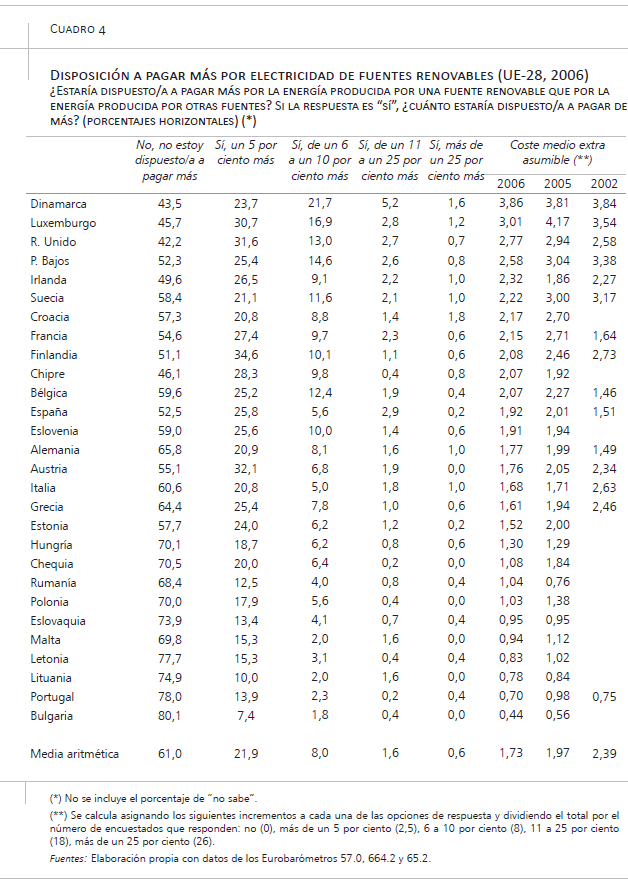

Sea como fuere, la pregunta, aplicada en tres Eurobarómetros (de 2002, 2005 y 2006) era bastante clara, y también lo son las respuestas, recogidas en el cuadro 4. Con los datos de 2006 se puede comprobar que en casi todos los países de la UE28 (todos excepto Dinamarca, Luxemburgo y el Reino Unido) eran más los entrevistados contrarios a pagar más por una energía producida por fuentes renovables (en lugar de producida por otras fuentes) que los partidarios. El máximo de partidarios alcanzó el 52,3 por ciento en Dinamarca, y el mínimo, en Bulgaria, con un 9,6 por ciento. El porcentaje medio de partidarios fue del 32,1 por ciento, y el de contrarios del 61 por ciento.

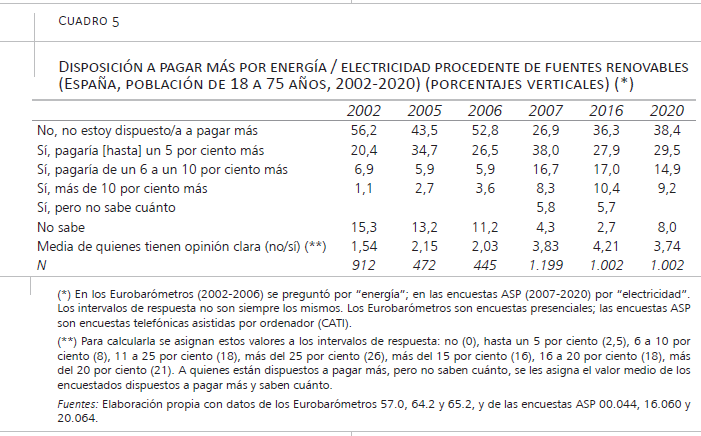

Más interesante aún es el incremento medio del precio de la energía que en cada país se estaría dispuesto a asumir. Podemos asignar el valor 0 a quienes no están dispuestos a pagar más, y el valor 26 a quienes pagarían por encima de un 25 por ciento más, y los valores medios de los intervalos al resto de categorías, calculando a continuación la media para quienes responden a la pregunta. El resultado de esta estimación, gruesa, es muy claro. En ningún país el coste extra superaría el 4 por ciento y solo en dos países se superaría el 3 por ciento. La media de los 28 países se quedaría en un 1,73 por ciento. Téngase en cuenta que se trata de un Eurobarómetro de 2006 y, por tanto, con trabajo de campo en momentos de gran bonanza económica en Europa, tiempos que suelen reflejarse en disposiciones más favorables a asumir gastos extra en estas u otras materias. Es decir, se trataría de un incremento minúsculo, claramente en el rango de las variaciones interanuales de precios como el de la electricidad doméstica analizado más arriba.

Los países están ordenados en el cuadro según su predisposición media a pagar más por fuentes de energía renovables. Ese orden sugiere que esa predisposición debe de estar asociada con el nivel de renta. De hecho, es así, asociándose sustantivamente con el PIB per cápita de 2006 medido en PPC, como revela un coeficiente r de 0,7516. La recta de regresión revelaría una elasticidad renta de la disposición a pagar por renovables igual o superior a 1, lo que asemejaría el bien (las renovables) a una especie de bien suntuario. Un bien suntuario por el que, en todo caso, los habitantes en países de muy alta renta per cápita, como Suecia, solo estarían dispuestos a pagar un 2,22 por ciento más, no tan lejos del precio extra que estarían dispuestos a asumir los polacos (+1,03 por ciento).

¿Cómo ha podido evolucionar la opinión de los europeos desde 2006? No podemos saberlo, pues no ha vuelto a repetirse una pregunta similar en el Eurobarómetro. Sin embargo, sí podemos hacernos una idea de la evolución del caso español, pues en encuestas realizadas por Analistas Socio-Políticos (ASP) en 2007, 2016 y 2020 se ha incluido una pregunta similar. Los resultados no son estrictamente comparables con los de los Eurobarómetros, dada la distinta metodología de encuesta, pero permiten hacerse una idea de la evolución. Vista en términos del porcentaje medio de aumento de precio al que estaría dispuesto el conjunto de la población consultada, se observan cambios menores, quizá algo al alza, entre 2002 y 2006, siempre con medias bajísimas, entre el 1,5 y el 2 por ciento (cuadro 5). La media de 2007 es más alta (3,83 por ciento), pero se estima con una técnica de encuesta distinta y una pregunta algo distinta, por lo que no cabe la comparación. Lo relevante es que esa media apenas varía entre 2007 y 2020, quedando siempre muy cerca del 4 por ciento. Es decir: la poca variación en el primer periodo (2002-2006) y la poca variación en el segundo (2007-2020) apuntarían a una estabilidad en la, bajísima, predisposición a pagar más por fuentes renovables. No sabemos si esta conclusión de estabilidad podría aplicarse al conjunto de la UE, pero tampoco desentonaría mucho con lo ya observado acerca de la estabilidad de los comportamientos medioambientales.

Cabe dudar de preguntas de este tipo, pues pueden estar sesgadas a favor de las respuestas más “correctas” socialmente. Sin embargo, en este caso, de existir, el sesgo en las respuestas no se estaría reflejando en una propensión alta a asumir costes, que sería lo esperable, dada la gran relevancia que otorgan los entrevistados a problemas como el cambio climático. Al contrario, la propensión media a asumir costes es bajísima, a pesar de ese posible sesgo de deseabilidad social. No cabe añadir una interpretación en términos de la lógica de la acción colectiva como la que se ha propuesto más arriba para las compensaciones de carbono. Dificulta una interpretación semejante el que no se trate de una decisión o un comportamiento real, sino de una declaración de intenciones, digamos, “gratuita”. Más bien, lo que revela es que muchísima gente comparte un argumento implícito tal como: renovables sí, pero no más caras que las fuentes tradicionales. Un argumento que es, en el fondo, un barrunto de argumento, lo propio en una temática que se nos escapa, por su complejidad, al común de los mortales.

4. concluSión

Los datos de contexto presentados en la primera parte del artículo que relacionan el peso de las renovables intermitentes (solar y eólica) con el precio de la electricidad doméstica en Europa apuntan a la necesidad de mantener abierta la discusión sobre los costes de las renovables, sin dar por supuestas sus ventajas actuales o futuras al respecto.

En esa discusión apenas se ha escuchado la voz del público. A mostrarla se ha dedicado la segunda parte del trabajo. Por lo pronto, no cabe suponer que se haya expresado a través de la conversación propia de las campañas electorales, pues, como se ha mostrado para España, simplemente no se ocupan con un mínimo de centralidad de esos temas.

Habrá que escucharla de otros modos. Los comportamientos reales de los europeos revelan, por una parte, que hay que tomar cum grano salis sus declaraciones favorables a asumir costes extra en pro del medio ambiente, pues del dicho (notable propensión a adquirir carbon offsets) al hecho (uso minúsculo de esas compensaciones en las reservas de vuelos) hay un gran trecho. Por otra, revelan que prefieren las conductas medioambientales de bajo coste, que no parecen muy dispuestos a aumentar la frecuencia de esas u otras conductas con el tiempo, y que esa frecuencia depende mucho del nivel de riqueza de cada país, lo cual es una evidencia más acerca de la relevancia que le dan o que, simplemente, tienen los costes.

Por último, a pesar de lo que favorecen a las energías renovables en las encuestas o de la relevancia que otorgan a problemas como el cambio climático, y de que, en el fondo, resulta “gratis” revelar una predisposición alta a asumir costes extra por usar energía procedente de renovables, hace quince o veinte años, por término medio apenas estaban dispuestos a incrementos en el rango normal de las variaciones interanuales de los precios de la electricidad. No podemos conocer la evolución de esas predisposiciones a escala europea, pues el Eurobarómetro ya no incluye las preguntas correspondientes, pero, gracias a otras encuestas, podemos conocer la evolución de las predisposiciones de los españoles, que siguen tan poco dispuestos a incurrir en costes significativamente más altos como lo estaban a comienzos de siglo.

En conjunto, el collage de evidencia mostrado sugiere la existencia de un público favorable a las energías renovables siempre que sean baratas o muy baratas –en el marco de unas preferencias energéticas que resaltan la seguridad del suministro, el cuidado por el medio ambiente y el mantenimiento del nivel de vida (algo que sabemos, pero no hemos estudiado aquí). Quizá hasta hoy han aceptado precios más caros porque no se ha notado tanto o porque no han sido conscientes de ellos gracias a una discusión pública insuficiente en la materia.

Haya sido así o no la discusión pública sobre los costes de las renovables, lo esperable es que no lo sea de aquí en adelante, pues es una cuestión central en las decisiones sobre el menú energético, que tantas implicaciones, y de tanto calado, acabarán teniendo en la vida de los europeos. Unas decisiones en las que seguramente se puede escuchar más fuerte y clara la voz de la ciudadanía, quizá, sobre todo, a la hora de pedir cuentas a los decisores. Pero si se ofuscan los costes y se impide el conocimiento del público, ni podrá participar en la conversación ni podrá pedir cuentas. Se reforzaría, así, el papel y la posición de los grandes decisores y los expertos que les asesoran. Los expertos, y su “ciencia”, se convertirían, cada vez más, en una “fuente externa de autoridad y legitimidad” (McCormack, 2022). Y los decisores operarían cada vez más independientemente de la ciudadanía en cuestiones como la aquí considerada.

bibliografía

alderSey-williamS, j., broadbent, ian d. y Strachan, P. a. (2019). Better estimates of LCOE from audited accounts – A new methodology with examples from United Kingdom offshore wind and CCGT. Energy Policy, 128, pp. 25-35.

berger, S., kilchenmann, a., lenz, o. y Schlöder, f. (2022). Willingness-to-pay for carbon dioxide offsets: Field evidence on revealed preferences in the aviation industry. Global Environmental Change, 102470.

conStable, j. (2022). Europe’s green experiment. A costly failure in unilateral climate policy. Global Warming Policy Foundation.

goldman SachS energy & infraStructure team. (2022). North American energy. Positioned as a key growing supplier of global energy demand: A game changer for US energy infrastructure. https://www.gsam.com/content/dam/gsam/pdfs/us/en/fund-resources/investment-education/Energy_Market_Update-March_2022.pdf

greenStone, m. y nath, i. (2019). Do Renewable Portfolio Standards deliver? Working Paper, 2019-62. Energy Policy Institute at the University of Chicago.

heymann, e. (2020). Climate neutrality: are we ready for an honest discussion? Konzept, 19, pp. 70-73.

IEA, NEA y OECD. (2020). Projected costs of generating electricity 2020 edition. París: OECD Publishing.

lomborg, b. (2022). Net-zero climate policy offers much pain, little gain. New York Post, 2 de octubre.

mccormack, t. (2022). The new parasitic Leviathan. https://brownstone.org/articles/the-new-parasitic-leviathan/

montford, a. (2021). The rising costs of onshore wind. Global Warming Policy Foundation.

Pérez-díaz, v. y rodríguez, j. c. (2016). Ecobarómetro Fundación Endesa. Cultura ecológica y educación. Madrid: Fundación Endesa.

Pérez-díaz, v. y rodríguez, j. c. (2021). Ecobarómetro Fundación Endesa (2016-2021). La cultura ecológica en España: prioridades, costes, actitudes, y el papel de la escuela. Madrid: Fundación Endesa.

Rodríguez, J. C. (2021). La cultura ecológica de los europeos: percepciones, actitudes y comportamientos. Madrid: Funcas. https://www.funcas.es/libro/la-cultura-ecologicade-los-europeos-percepciones-actitudes-y-comportamientos/

Shellenberger, m. (2022). End of renewables craze is near. https://michaelshellenberger. substack.com/p/end-of-renewables-craze-is-near

ueckerdt, f., hirth, l., luderer, g. y edenhofer, o. (2013). System LCOE: What are the costs of variable renewables? Energy, 63, pp. 61-75.

way, r., iveS, m. c., mealy, P. y farmer, j. d. (2022). Empirically grounded technology forecasts and the energy transition. Joule, 6(9), pp. 2.057-2.082.

Willis, R. (2018). Building the political mandate for climate action. Londres: Green Alliance.

fuenteS de datoS

analiStaS Socio-PolíticoS. Encuesta ASP 07.044. Junio de 2007. Fichero de microdatos.

analiStaS Socio-PolíticoS. Encuesta ASP 16.060. Junio/julio de 2016. Fichero de microdatos.

analiStaS Socio-PolíticoS. Encuesta ASP 20.064. Octubre de 2020. Fichero de microdatos.

BP. Statistical review of world energy, June

CIS. Estudio 2757. Postelectoral elecciones generales y autonómicas de Andalucía 2008. Panel (2ª fase). Marzo-mayo de 2008.

CIS. Estudio 2920. Postelectoral elecciones generales 2011. Panel (2ª fase). Noviembre de 2011 – enero de 2012.

CIS. Estudio 3248. Postelectoral elecciones generales 2019. Mayo de 2019.

CIS. Estudio 3269. Barómetro de diciembre 2019. Postelectoral elecciones generales 2019. Noviembre-diciembre de 2019.

CIS. Estudio 7700. Preelectoral y postelectoral elecciones generales y autonómicas de Andalucía 2000. Panel (total panel). Marzo/ abril de 2000.

CIS. Estudio 7715. Preelectoral y postelectoral elecciones generales 2015. Panel (total panel). Enero-marzo de 2016.

CIS. Indicadores del barómetro: percepción de los principales problemas de España.

euroPean commiSSion. 2012. Eurobarometer 57.0 (febrero-abril 2002). GESIS Data Archive, Colonia. Fichero de datos ZA3638, versión 1.0.1, doi.org/10.4232/1.10948.

euroPean commiSSion. 2012. Eurobarometer 64.2 (octubre-noviembre 2005). GESIS Data Archive, Colonia. Fichero de datos ZA4414, versión 1.1.0, doi.org/10.4232/1.10970.

euroPean commiSSion. 2012. Eurobarometer 65.2 (marzo-mayo 2006). GESIS Data Archive, Colonia. Fichero de datos ZA4506, versión 1.0.1, doi.org/10.4232/1.10974.

euroStat. Main GDP aggregates per capita [nama_10_pc].

euroStat. Production of electricity and derived heat by type of fuel [nrg_bal_peh].

euroStat. Electricity prices for household consumers – bi-annual data (from 2007 onwards) [nrg_pc_204].

EUROSTAT. Electricity prices components for household consumers – annual data (from 2007 onwards) [nrg_pc_204_c].

euroStat. Supply, transformation and consumption of electricity [nrg_cb_e].

euroStat. GNI (gross national income) per capita in PPS [NAMA_10_PP].

euroStat. HICP – annual data (average index and rate of change) [prc_hicp_aind].

euroStat. Annual net earnings [earn_nt_net].

NOTAS

* Universidad Complutense de Madrid y Analistas Socio-Políticos (asp@asp-research.com).

1 Véase, como ejemplo reciente de esta argument ción, Way et al. (2022), pero cabría citar todos los documentos principales sobre el tema de la Comisión Europea, la Agencia Internacional de la Energía y tantos otros organismos internacionales.

2 Levelised Costs of Generating Electricity. Es una medida del coste neto actual de generación de electricidad para una planta a lo largo de su vida útil. Representa los ingresos medios requeridos para recuperar los costes de levantar y operar una planta de energía eléctrica a lo largo de esa vida útil, y se calcula como la razón entre esos costes futuros y el total de electricidad producida. Como costes se incluyen los de capital, los de combustible, los de mantenimiento, los de cierre de la planta, los financieros y, entre otros, y más recientemente, los imputables a las emisiones de gases de efecto invernadero. Los LCOE se predican de cada planta y no del conjunto, por lo que no tienen en cuenta los costes sistémicos de cada fuente.

3 Véase, por todos, y como textos recientes, Lomborg (2022), Shellenberger y Constable (2022).

4 La propia Agencia Internacional de la Energía, uno de los organismos que más está impulsando la descarbonización, ha reconocido hace un par de años que hay que tener en cuenta esos costes, especialmente relevantes a medida que la solar y la eólica alcanzan una presencia amplia en el menú de fuentes (IEA, NEA y OECD, 2020). En realidad, se trata de una cuestión no tan reciente en la discusión científica. Véase, por ejemplo, Ueckerdt et al. (2013).

5 En el Reino Unido, el autor más crítico es Andrew Montford (2021), pero este enfoque, y resultados similares, se dan también en la bibliografía académica (Aldersey-Williams, Broadbent y Strachan, 2019).

6 Véase un ejemplo en Goldman Sachs Energy & Infrastructure Team (2022: 40).

7 Sin el caso “desviado” de Dinamarca, la correlación no sería tan fuerte (R2=0,37). En este gráfico y el que le sigue, así como en los cuadros de esta sección se estudia el siguiente conjunto de países: la UE28 (excluyendo a Lituania y Luxemburgo), Islandia y Noruega. La exclusión de Lituania y Luxemburgo se debe a que no tiene mucho sentido considerar la influencia de las renovables intermitentes en los precios de la electricidad en ambos países cuando una proporción enorme de su electricidad es importada. Las importaciones netas (importaciones – exportaciones) representaron en 2019 un 81,9 y un 91,9 por ciento, respectivamente, de la electricidad disponible para el consumo. En ningún otro país se alcanzan esos niveles: los porcentajes más altos que siguen a los anteriores son los de Hungría (30,4 por ciento), Malta (25,7 por ciento) y Estonia (26,1 por ciento). Fuente: Eurostat, Supply, transformation and consumption of electricity [nrg_cb_e]. No se usan datos posteriores a 2019 para evitar la influencia de la situación de pandemia y de crisis energética actual.

8 En este caso, si excluimos el caso “desviado” danés, la correlación es más fuerte (R2=0,21).

9 En modelos de regresión lineal del precio de “energía y suministro” que incluyen el peso de las fuentes fósiles y el de las fuentes renovables no intermitentes como variables independientes para todos los años disponibles y casi todos los países, el signo de la asociación siempre se mantiene (fósiles, positivo; renovables, negativo), pero solo las fósiles conservan una asociación sustantiva con el precio. Por ejemplo, con los datos de 2019, la correlación parcial del precio con el peso de las fósiles muestra un r de 0,54, mientras que el del peso de las renovables se queda en -0,13 (datos no mostrados en el cuadro 1).

10 En este caso es mejor usar el euro como unidad de cuenta, pues no se está comparando con otro país europeo.

11 En Estados Unidos tampoco se ha comprobado que los Renewable Portfolio Standards, una de las principales políticas de estímulo de las renovables, hayan conseguido reducir los precios de la electricidad al estimular el crecimiento de esas fuentes. De hecho, hasta 2019 se asociaban con mayores precios, probablemente derivados de los costes que imponen las renovables intermitentes en el sistema eléctrico, y la reducción de las emisiones de CO2 se ha hecho a costes muy elevados (Greenstone y Nath, 2019).

12 Elaboración propia con datos de Eurostat, HICP – annual data (average index and rate of change) [prc_hicp_aind] y Annual net earnings [earn_nt_net].

13 Esta es la formulación actual, pero, en el pasado, las etiquetas han sido distintas.

14 Sobre la razón de una frecuencia de menciones tan “alta” carezco de una hipótesis explicativa.

15 Renta nacional bruta, medida en PPC, con datos de 2019.

16 Calculado sin tener en cuenta los datos de Irlanda y Luxemburgo, cuyos indicadores de renta per cápita no son fácilmente comparables con los del resto de los países europeos. Si los incluimos, r = 0,72.