La rentabilidad de la banca en España: un debate con necesidad de perspectiva

Fecha: marzo 2023

Santiago Carbó Valverde* y Francisco Rodríguez Fernández**

Banca española, Beneficios, Rentabilidad, España

Cuadernos de Información Económica, N.º 293 (marzo-abril 2023)

La publicación de los resultados de la banca española ha puesto de relieve unos beneficios netos de 19.170 millones de euros en 2022 para las tres entidades de mayor tamaño en España, lo que supone un incremento del 6,1 %. Si se consideran las seis primeras entidades, el beneficio se eleva a 20.850 millones de euros. Aunque las cifras absolutas puedan ser llamativas, se trata de niveles de beneficios que no recuperan los que se alcanzaban en 2007. Y, lo que es más importante, se producen en un contexto, no sólo español sino europeo, en el que el sector bancario sigue teniendo dificultades para mejorar su rentabilidad por acción. La cotización del índice europeo Stoxx para la banca fue del -7 % en 2022 y la gran mayoría de las entidades cotiza por debajo de su valor en libros. Por otra parte, el entorno de negocio bancario presenta ciertas dificultades por el lado de la demanda: la financiación a familias creció en enero de 2023 a una tasa interanual de sólo el 0,3 %, mientras que la de empresas descendió un 0,7 %. Y también se ha producido un notable cambio de composición en el ahorro que lleva tiempo revertir. Lo que hace quince años era una abrumadora proporción de cuentas a plazo frente a corrientes, se ha invertido. En enero de 2023 los depósitos a la vista del sector privado en España eran de 1,49 billones de euros, más de seis veces superiores a los depósitos a plazo (231.000 millones de euros).

Debatir sobre beneficios

2023 ha traído nuevos debates sobre los retos de la economía. De forma algo sorpresiva, los resultados del sector bancario han sido parte de la discusión. Se ha mantenido en algunas ocasiones que los beneficios de la banca eran “excesivos” ante un momento de dificultad marcado por la inflación y la desaceleración económica. Sin embargo, poco tiene que ver una cosa con la otra y la confusión puede radicar en varias asociaciones a distintos niveles. Así, por ejemplo, a escala mundial se viene discutiendo la aportación que determinadas compañías, como las tecnológicas, tienen en materia impositiva. Se discute asimismo hasta qué punto existe o no competencia en determinados sectores, entre los cuales el manejo de la información por parte del sector tecnológico forma también parte del debate. Además, otras empresas como las bancarias o las energéticas se han añadido ahora a este escrutinio, asociando sus beneficios con el aumento de costes que se ha producido con el conflicto bélico en Ucrania y los problemas en varias cadenas de suministros, así como por el incremento de los tipos de interés. En Estados Unidos, donde compañías como las petroleras tienen un elevado y reconocido poder de mercado, el gobierno ha actuado exigiendo una cierta moderación de márgenes o mayores contribuciones impositivas. Sin embargo, no hay constancia de que este sea el caso en Europa y mucho menos en España. Aún menos, en lo que respecta al sector bancario.

Por otro lado, también hay confusiones metodológicas que transpiran con demasiada ligereza hacia los comentarios públicos. Una de ellas es que concentración (cuota de mercado) y poder de mercado están directamente relacionados. La investigación académica en organización industrial se ha encargado desde hace muchos años de desmitificar esta relación y, de hecho, se ha demostrado que en un gran número de ocasiones esa relación no existe. En particular, son muchas las industrias en las que hay pocos competidores, pero se mantiene gran rivalidad competitiva y otras en las que hay un número más elevado de participantes, pero la competencia parece menor en precios y/o cantidades. En el caso del sector bancario, y el español no es una excepción, la intensidad competitiva ha sido elevada a pesar de que se ha reducido el número de competidores. De hecho, la consolidación del sector se debe, precisamente, a la necesidad de ganar escala para poder persistir en un mercado que exige una menor infraestructura que la de la banca tradicional y una mayor presencia de sistemas digitales, lo que viene a denominarse como “plataformización”. En esta misma dimensión, esos bancos “tradicionales” cuyo número se ha reducido deben competir no sólo más intensamente entre ellos, sino añadir o integrar servicios de otras empresas financieras y no financieras y competir con empresas de toda índole en un número cada vez más amplio de segmentos.

Se trata de un sector, el bancario, en el que, además, se viene hablando desde la crisis financiera de problemas de rentabilidad y en la que la mayor parte de las entidades en todo el mundo cotiza por debajo de su valor en libros.

En este artículo se repasan los beneficios de la banca española en este contexto, con un aumento en el período pospandemia que no se debe únicamente a la subida de tipos de interés, sino a un cambio coyuntural. Asimismo, existen suficientes fundamentos para sostener que este incremento es mucho menos relevante de lo que las cifras absolutas parecen indicar, así como que su recorrido está limitado por múltiples incertidumbres y factores condicionantes. La banca tendrá que seguir reduciendo estructura y cambiando su modelo de negocio para cumplir con la rentabilidad que exige el mercado, que no es otra que la que garantiza su viabilidad.

Este análisis se realiza en el entorno en el que la banca española presentó los beneficios del ejercicio 2022 a comienzos del presente año. Sucede en un contexto en el que los tipos de interés de mercado han ido creciendo, anticipándose incluso a los de las autoridades monetarias. Así, el euríbor a un año comenzaba 2022 en terreno negativo y en febrero de 2023 ya se elevaba al 3,534 % en media mensual. Sin embargo, el entorno de negocio es incierto, precisamente por la subida de tipos y la incertidumbre económica. Así, según informa el Banco de España, la financiación a familias creció en enero de 2023 a una tasa interanual de solamente el 0,3 %, mientras que la de empresas descendió un 0,7 %. También es preciso analizar el impacto de los tipos de interés en el pasivo, y no sólo en el activo. Es posible que las entidades financieras españolas y de otros países tengan que aumentar las remuneraciones de sus depósitos, pero no entraron en terreno negativo cuando los tipos oficiales y de mercado lo estaban, aunque es cierto que aumentaron las comisiones. También hay que tener en cuenta que se ha producido un notable cambio de composición en el ahorro que lleva tiempo revertir. Lo que hace quince años era una abrumadora proporción de cuentas a plazo frente a corrientes, se ha invertido. En enero de 2023 los depósitos a la vista del sector privado en España eran de 1,49 billones de euros, más de seis veces superiores a los depósitos a plazo (231.000 millones de euros).

En cuanto al entorno monetario, los tipos de interés han continuado aumentando en la eurozona. El 16 de marzo de 2023, el Banco Central Europeo (BCE) incrementó los tipos oficiales en 50 puntos básicos. Esto ocurrió a pesar de los episodios de inestabilidad financiera que surgieron con el colapso del Silicon Valley Bank en Estados Unidos y los problemas que afrontó Credit Suisse y que requirieron la asistencia del Banco Central de Suiza. Aún así, el BCE sigue comprometido a mantener los tipos de interés en niveles suficientemente restrictivos para asegurar el retorno oportuno de la inflación a su objetivo del 2% a medio plazo. En cualquier caso, el BCE también ha asegurado que pondrá a disposición los instrumentos que sean precisos para evitar la inestabilidad financiera.

Cabe también señalar que, en su condición de supervisor, el BCE decidió el 8 de febrero mantener sin variación los requisitos de capital en 2023, al señalar que “las entidades de crédito siguen mostrando capacidad de resistencia”. Todo como parte de su Proceso de Revisión y Evaluación Supervisora (PRES) de 2022. El PRES se llevó a cabo en un contexto de deterioro de la situación económica y de la dinámica de los mercados financieros tras la invasión de Ucrania. Señala el BCE que, “en promedio, las entidades de crédito mantuvieron posiciones de capital y de liquidez sólidas, y la gran mayoría mostraron niveles de capital superiores a los impuestos por los requisitos y las directrices de capital del ciclo anterior del PRES”1.

Resultados de la banca: la necesidad de perspectiva

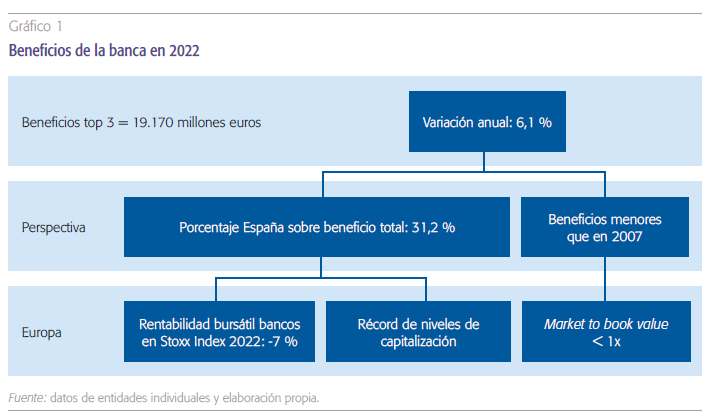

La publicación de los resultados de la banca española —a falta de la agregación oficial de los datos para el conjunto del sector por parte del Banco de España— ha puesto de relieve unos beneficios netos de 19.170 millones de euros en 2022 para las tres entidades de mayor tamaño en España (véase el gráfico 1). Esto supone un incremento del 6,1 %. Si se consideraran las seis primeras entidades, el beneficio se eleva a 20.850 millones de euros.

Más de dos tercios de los beneficios de los tres mayores bancos españoles se generan fuera del país, lo que no hace sino redundar en la competitividad internacional del sector bancario español. Una diversificación que le permite reducir su riesgo y la volatilidad de sus ingresos y que, por lo tanto, redunda en su estabilidad financiera.

Aunque las cifras absolutas puedan ser llamativas, hay que tener en cuenta varios factores. En primer lugar, tomando igualmente las tres primeras entidades, más de dos tercios de los beneficios se generan fuera de España, lo que no hace sino redundar en la competitividad internacional del sector bancario español. Una diversificación que le permite reducir su riesgo y la volatilidad de sus ingresos y que, por lo tanto, redunda en su estabilidad financiera. Por otro lado, se trata de niveles de beneficios que no recuperan los que se alcanzaban en 2007, justo antes de la crisis financiera. Y, lo que es más importante, se producen en un contexto, no sólo español sino europeo, en el que el sector bancario sigue teniendo dificultades para mejorar su rentabilidad por acción. La cotización del índice europeo Stoxx para la banca fue del -7 % en 2022 y la gran mayoría de las entidades cotiza por debajo de su valor en libros (market to book value < 1). Todo ello no es óbice para que, a consecuencia de las exigencias regulatorias, se estén registrando niveles récord de capitalización por las aportaciones a recursos propios.

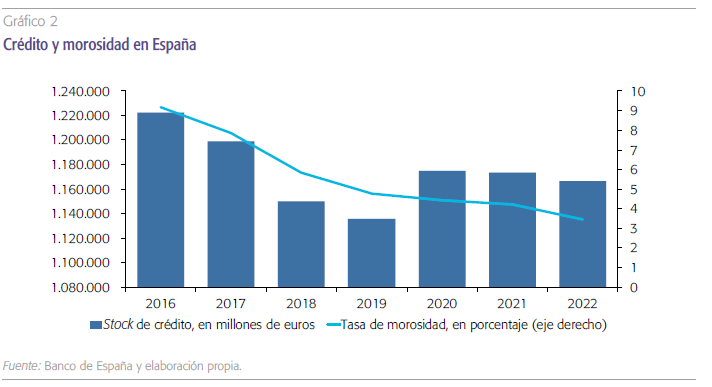

También puede ralentizar la generación futura de beneficios el estancamiento de la demanda de crédito, relacionado a su vez con el incremento de los tipos de interés y las perspectivas de desaceleración económica. A los datos de flujo comentados en la introducción hay que añadir que, según se muestra en el gráfico 2, el stock de crédito al sector privado en España se ha reducido de 1,22 billones de euros en 2016 a 1,16 billones en 2022. Este volumen de financiación, sin embargo, se elevó en 39.355 millones de euros en 2020, a consecuencia de la contribución del sector bancario para aliviar las necesidades de financiación que surgieron con la pandemia. Esos incrementos de financiación conllevaron riesgos asociados, pero permitieron la supervivencia de buena parte del tejido empresarial. A pesar de ello —y de los nuevos riesgos por la inflación y el deterioro de la actividad— la morosidad no ha aumentado, sino que se ha reducido, desde el 9,18 % en 2016 hasta el 3,45 % en 2020.

La generación futura de beneficios puede ralentizarse por el estancamiento de la demanda de crédito, relacionado con el incremento de los tipos de interés y las perspectivas de desaceleración económica.

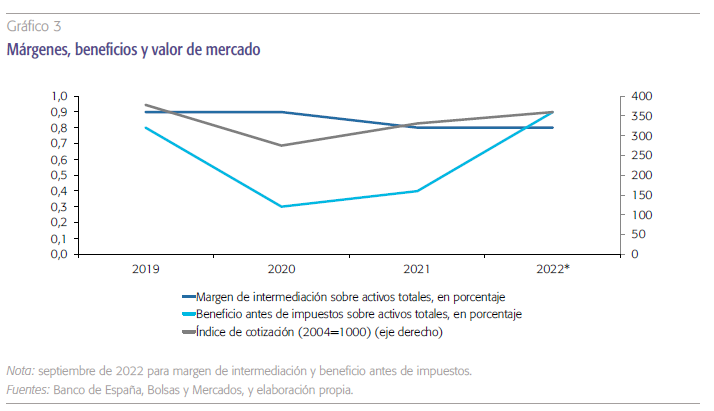

Con este entorno de negocio, podría pensarse que la subida de tipos de interés se ha traducido en un significativo aumento de los márgenes de intereses. Estos, sin embargo, se habían mantenido estables en el entorno del 0,8-0,9 % de los activos totales (gráfico 3) hasta septiembre, si bien es probable que los datos de diciembre reflejen un cierto aumento. En cuanto al beneficio antes de impuestos, sí que ha aumentado desde la caída que sufrió en el año de la pandemia y la paulatina recuperación posterior, hasta llegar al 0,9 %. En todo caso, el índice de cotización del sector bancario al cierre de 2022 seguía siendo inferior al de 2019, antes de la pandemia, después de tres años muy difíciles.

El beneficio antes de impuestos ha aumentado desde la caída que sufrió en el año de la pandemia y la paulatina recuperación posterior, hasta llegar al 0,9 % sobre activos totales. En todo caso, el índice de cotización del sector bancario al cierre de 2022 seguía siendo inferior al de 2019, después de tres años muy difíciles.

Conclusiones: interpretaciones e importancia social

El análisis desarrollado en este artículo sugiere que la banca española registró en 2022 un aumento de los beneficios acorde con un proceso de normalización financiera en el que los tipos de interés se elevaron y dejaron atrás los registros negativos. En todo caso, también se muestra camino por recorrer, ya que la cotización y el beneficio por acción (como todas las medidas relativas por las que debe examinarse la evolución de los beneficios) se encuentran tanto por debajo de los niveles prepandemia como de los registrados antes de la crisis financiera, aunque aquellas circunstancias eran bien distintas.

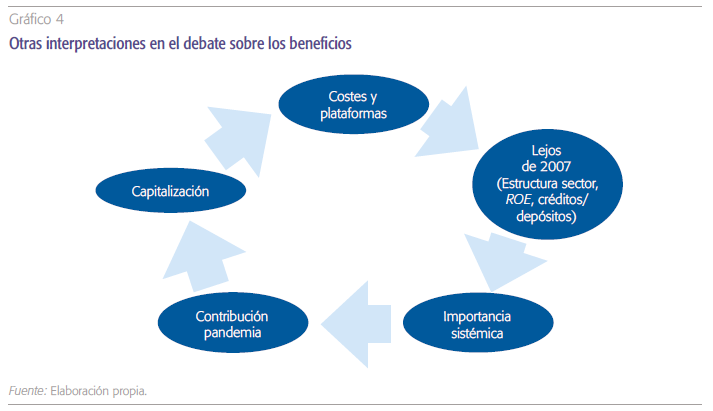

El negocio financiero también se ha visto ineludiblemente afectado por las condiciones de demanda. 2022 no fue un año boyante en cuanto a incremento del crédito al sector privado y no parece que los factores fundamentales parezcan apoyar un incremento mayor en 2023. Además, según se muestra en el gráfico 4, sería conveniente tener en cuenta un conjunto más amplio de factores para dar una interpretación de más perspectiva a los beneficios bancarios. En este sentido, habría que considerar también los importantes cambios estructurales acontecidos en el sector en los últimos años, con procesos de consolidación complejos y, en ocasiones, varios en pocos años. Asimismo, el equilibrio entre financiación concedida y fondos captados es mayor en la actualidad que en la crisis financiera. La ratio “créditos/depósitos” está en torno a la unidad en la actualidad frente a 1,6 en 2007. También se ha elevado notablemente la solvencia, con niveles de capitalización sustancialmente mayores que antes de la crisis financiera.

Conviene recordar que los bancos son entidades esenciales en el funcionamiento del entramado empresarial y social de un país, por lo que es importante que sean rentables y solventes por su importancia sistémica y su relevancia en momentos críticos, como durante la pandemia. Finalmente, se trata de entidades que, en la actualidad, están abocadas a una reducción de costes y a seguir avanzando en el proceso de digitalización.

Notas

* Universidad de Valencia y Funcas.

** Universidad de Granada y Funcas.

1 El BCE mantiene sin variación los requisitos de capital en 2023 (bde.es).