La banca ante los primeros test de estrés de riesgo climático del Banco Central Europeo

Fecha: septiembre 2021

Ángel Berges y Jesús Morales*

Riesgos climáticos, Banca, Test de estrés, Cambio climático

Cuadernos de Información Económica, N.º 284 (septiembre-octubre 2021)

El Banco Central Europeo (BCE) liderará en 2022 el diseño y lanzamiento de los primeros test de estrés de riesgo climático a los que se someterán las entidades significativas en la unión bancaria. Esta prueba supone un nuevo desafío para el sector, que tendrá que realizar un importante esfuerzo en la identificación de los riesgos climáticos y en su integración en las pruebas de resistencia, al tiempo que será necesario el desarrollo de metodologías adaptadas a los requerimientos del supervisor. En este artículo se analiza, en primer lugar, la naturaleza de los riesgos climáticos como riesgos transversales cuya afectación tiene lugar a través de las categorías de riesgos existentes en el marco de Basilea III. En segundo lugar, se valora la importancia que tendrá para el desarrollo del ejercicio el acceso a la información de las contrapartes, la construcción de bases de datos y la generación de proxies cuando no existen datos explícitos. En tercer lugar, se presentan las primeras estimaciones del BCE sobre el impacto que una prueba de este tipo puede tener para la banca europea. Y finalmente, se examina el papel que desempeñan los riesgos climáticos en la evolución de los test de estrés más generales, habida cuenta de la reflexión abierta sobre el cambio de la metodología del ejercicio.

Riesgos climáticos en banca: acotación y canales de transmisión

La sostenibilidad y, especialmente, el cambio climático, tienen un impacto real y cuantificable en los prestatarios y mercados financieros, por lo que las entidades bancarias deben enfrentarse a los riesgos ambientales, sociales y de buen gobierno (ASG) con un enfoque integral y acorde con su marco de apetito al riesgo. Esto implica, en primer lugar, medir y gestionar tales riesgos.

La Autoridad Bancaria Europea (EBA, por sus siglas en inglés) propone conceptualizar los factores ASG como “características ambientales, sociales o de gobernanza que pueden tener un impacto positivo o negativo en el rendimiento financiero o la solvencia de una entidad, soberana o individual” (EBA, 2021). Por su parte, define los riesgos ASG como la materialización negativa de los factores ASG, es decir, los riesgos de cualquier impacto financiero negativo en la entidad (disminución del rendimiento financiero o de la solvencia) que se derive de los efectos actuales o futuros de los factores ASG en sus contrapartes.

Sin menoscabo de las consideraciones sociales o de gobernanza, no cabe duda de que es la dimensión medioambiental, y muy especialmente la referida al cambio climático, la que ha protagonizado mayores avances conceptuales y analíticos de cara a su incorporación en la gestión de riesgos por las entidades, y en la vigilancia de dichos riesgos por parte de reguladores y supervisores.

Clave en ese impulso fue la llamada de atención que ya en 2015 realizó el Financial Stability Board, al reconocer que los riesgos asociados al cambio climático pueden tener implicaciones muy adversas sobre la estabilidad financiera. Tras su estela, el Comité de Basilea, y sobre todo la red creada por más de un centenar de reguladores y supervisores para el “enverdecimiento” del sistema financiero (NGFS, por sus siglas en inglés) suministran inputs para los análisis de escenarios climáticos y, sobre todo, pautas homogéneas para los supervisores de las diferentes jurisdicciones.

Reguladores y supervisores han consensuado la existencia de dos tipos de riesgos que emanan del cambio climático:

- Riesgos físicos: la probabilidad de enfrentar pérdidas derivadas de fenómenos climáticos adversos, incluyendo los eventos ambientales más frecuentes (i.e. inundaciones y sequías) y los cambios graduales en el clima.

- Riesgos de transición: la probabilidad de enfrentar pérdidas derivadas de los procesos de ajuste hacia una economía protagonizada por bajas emisiones de carbono y mayor sostenibilidad medioambiental.

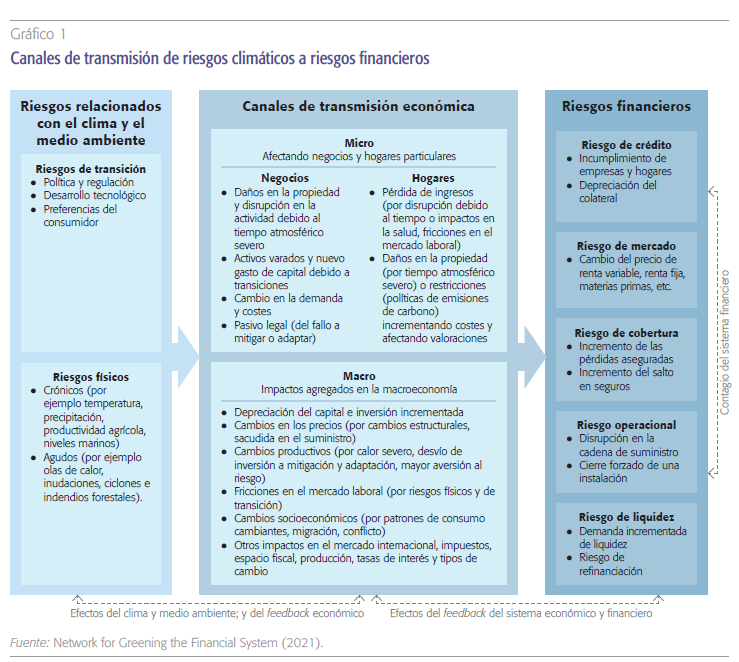

El Comité de Supervisión Bancaria de Basilea ahondaba en esta reflexión en abril de 2021 con la publicación del informe Climate-relatedriskdrivers and their transmission channels (Basel Committee on Banking Supervision, 2021) al deducir que los riesgos climáticos son riesgos transversales que impactan en los riesgos bancarios tradicionales dentro y fuera de balance a través de diferentes canales de transmisión. En la misma lógica, la mencionada Red NGFS, en su compromiso con la divulgación de las mejores prácticas en la gestión y vigilancia de riesgos climáticos en el sector financiero, facilita un cuadro de canales de transmisión en los riesgos bancarios (ver gráfico 1).

Los canales de transmisión explican el impacto de los riesgos climáticos en las actividades económicas que, a su vez, afectan al sistema financiero: i) directamente, a través de una menor rentabilidad empresarial o la devaluación de activos, o ii) indirectamente, a través de impactos agregados en la macroeconomía.

En la medida en que los riesgos climáticos son riesgos transversales que, por tanto, condicionan el cumplimiento de los requerimientos de capital y la ejecución de la planificación estratégica, se hace necesaria la evaluación de la capacidad de resistencia a escenarios donde la emergencia de estos riesgos pueda materializarse, teniendo en cuenta además la interrelación que existe entre ellos.

Los test de estrés aparecen en consecuencia como una herramienta adecuada para el diagnóstico de vulnerabilidades bajo un enfoque forward-looking y, por ello, varios bancos centrales como los de Francia y Países Bajos ya han completado los primeros test de estrés climáticos, mientras que el Banco Central Europeo (BCE) en la unión bancaria y los supervisores de Australia, Canadá, Reino Unido y Singapur han anunciado el lanzamiento de pruebas de resistencia medioambientales, como parte de su mandato en el mantenimiento de la estabilidad financiera.

Los primeros test de estrés de riesgo climático en la eurozona: retos metodológicos

El pasado 8 de julio, coincidiendo con la revisión de la estrategia de política monetaria en la eurozona, Christine Lagarde, presidenta del BCE, anunciaba el lanzamiento de las primeras pruebas de resistencia orientadas a la evaluación de los riesgos relacionados con el cambio climático en el conjunto de sistemas bancarios del Eurosistema. Este ejercicio, propuesto y diseñado por el BCE, supone un cambio de paradigma respecto a los test de estrés que desde 2014 con carácter bianual han venido evaluando la capacidad de resistencia de la banca europea a episodios adversos. Las principales novedades metodológicas respecto de los test de estrés convencionales son las siguientes:

- Gobierno. La EBA no estará al frente del diseño de la metodología de las pruebas de resistencia climáticas, sino que será el propio BCE el responsable del dimensionamiento, el lanzamiento, la comunicación con las entidades y la presentación de resultados. En todo caso, y como más adelante apuntamos, no sería descartable una creciente intercomunicación, y eventualmente una total integración, del ejercicio de riesgos climáticos con la dinámica de tests de estrés como herramienta supervisora (en el Pilar II de Basilea).

Por otro lado, se espera que el BCE recicle buena parte de las reglas utilizadas en la determinación de los riesgos de crédito, mercado, operacional y conductual, adaptando aquellos aspectos en los que la flexibilización de la norma resulte necesaria para generar una estimación realista de los riesgos climáticos, i.e. la estimación del riesgo de transición a largo plazo bajo hipótesis de balance dinámico, no previstas hasta el momento en la metodología EBA.

- Objetivo. No está previsto, por el momento, que el ejercicio de riesgos climáticos tenga implicaciones directas sobre los requerimientos de capital, como sí ocurre con los test de estrés convencionales, cuyos resultados constituyen un input en el proceso de revisión y evaluación supervisora (SREP) para los bancos significativos en la unión bancaria. El ejercicio climático servirá al supervisor como aproximación del estado de situación en el que se encuentra el sistema bancario y la capacidad de resistencia del capital con el que cuenta para enfrentar escenarios de tensión climática.

- Alcance. Desde su lanzamiento en 2014, coincidiendo con el nacimiento de la unión bancaria, se ha requerido la realización de las pruebas a todas las entidades sometidas a su supervisión directa en el Mecanismo Único de Supervisión (SSM, por sus siglas en inglés), con alguna excepción como la que puede resultar de procesos de fusión y adquisición en curso que dificultan la generación de información y la comparabilidad de resultados.

Los test climáticos resultarán igualmente prescriptivos para todos los bancos significativos en el SSM, pero se espera un alcance heterogéneo entre entidades. Solo aquellas instituciones que, de acuerdo al criterio supervisor, acrediten capacidad suficiente para generar proyecciones basadas en sus modelos internos, presentarán sus propias estimaciones bajo un enfoque bottom up; por contraste, el resto de entidades únicamente comunicará el punto de partida y será el BCE el responsable de generar las proyecciones bajo un enfoque top down.

- Metodología. Como ya se ha apuntado, el objetivo del test climático es evaluar la capacidad de resistencia a riesgos de transición y riesgos físicos, fuera del alcance de la metodología tradicional de los test de estrés. En este sentido, se esperan cambios significativos que afectarán fundamentalmente a la capacidad de las entidades en la identificación de información relevante relacionada con el impacto climático de su cartera de inversiones.

En particular, resultará esencial la identificación de la localización y el sector económico (en exposiciones corporativas) de las contrapartes, para mapear el impacto con unos escenarios medioambientales, los definidos por la NGFS, heterogéneos entre geografías e industrias. Del mismo modo, será esencial trabajar en la inclusión de información relativa a las emisiones de gases de efecto invernadero, el perfeccionamiento de las bases de datos o, en su defecto, la asunción de variables proxy que permitan generar modelos estadísticos robustos en la determinación de los parámetros de riesgo de los acreditados, dependientes a partir de ahora de variables relacionadas con la huella de carbono.

El Banco Central de Países Bajos, que fue pionero en la realización de ejercicios de estrés climáticos, apunta a limitaciones relacionadas con la disponibilidad y granularidad de la información climática como el principal déficit en la calidad de los datos, más importante cuanto mayor es la precisión buscada por tipología de activos y geografía, y la relevancia del desarrollo de herramientas en la modelización de factores de vulnerabilidad basados en emisiones de carbono, así como la captación de efectos de segunda ronda.

No está previsto, por el momento, que el ejercicio de riesgos climáticos tenga implicaciones directas sobre los requerimientos de capital, como sí ocurre con los test de estrés convencionales. El ejercicio climático servirá al supervisor como aproximación del estado de situación en el que se encuentra el sistema bancario y la capacidad de resistencia del capital con el que cuenta para enfrentar escenarios de tensión climática.

- Escenarios. En los test de estrés convencionales, los escenarios adversos son suministrados a la EBA por la Junta Europea de Riesgo Sistémico (ESRB, por sus siglas en inglés) caracterizados por la materialización de episodios plausibles y poco probables de tensionamiento del cuadro macroeconómico (PIB, paro, inflación), los mercados financieros (tipos de interés, deuda, acciones, divisas, derivados, materias primas) y el mercado inmobiliario.

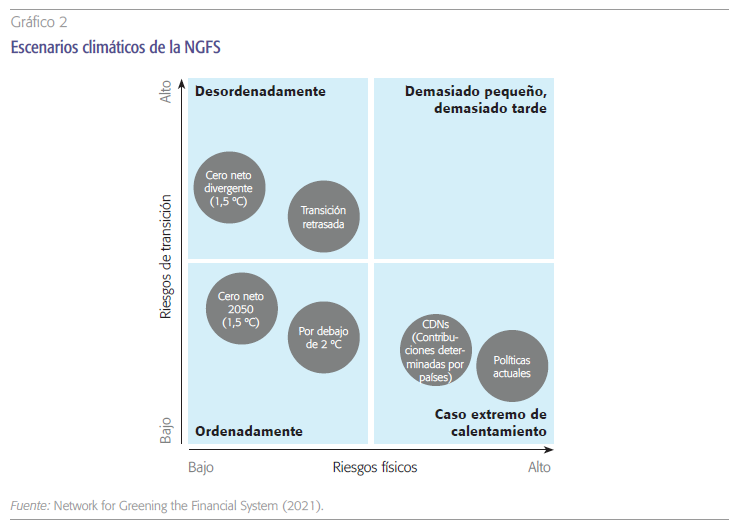

Por el contrario, los test climáticos del BCE se alimentarán de los escenarios definidos por la NGFS, y tratando de modelizar dos principales efectos: i) el impacto que tienen las catástrofes medioambientales (riesgos físicos) en el valor de las garantías inmobiliarias y en la capacidad productiva de los sectores más afectados por estos episodios, y ii) el impacto de la ejecución desordenada de los planes de transformación a una economía libre de emisiones (riesgos de transición) sobre variables macroeconómicas, financieras y medioambientales (emisiones de gases de efecto invernadero) (gráfico 2).

En particular, la NGFS habla de tres categorías de escenarios climáticos (un escenario central, y dos adversos y en cierta medida opuestos entre sí), que dependen de la ambición y la capacidad de ejecución de las medidas gubernamentales, el nivel de emisiones de carbono y el cambio tecnológico:

Los resultados ofrecidos por el BCE demuestran que el riesgo climático es también un riesgo sistémico, y lo es en mayor medida en aquellos bancos que concentran mayores exposiciones a sectores y geografías potencialmente vulnerables.

- Escenario central (Orderly transition): las políticas climáticas se introducen pronto y se vuelven gradualmente más estrictas, los riesgos físicos y los de transición son relativamente moderados.

- Caso extremo de transición desordenada (Disorderly transition): contemplan un mayor riesgo de transición debido a que las políticas se retrasan, pudiendo ser divergentes entre países y sectores.

- Caso extremo de calentamiento por inacción (Hot house world): se aplican políticas climáticas solo en algunas jurisdicciones, pero los esfuerzos globales son insuficientes para detener el calentamiento global. Los riesgos físicos son severos, incluyendo impactos irreversibles como el aumento del nivel del mar.

Guía de resultados previsibles: ejercicio top-down del BCE

Dada la novedad del ejercicio que se plantea, y la insuficiencia y heterogeneidad de los datos, se abre un amplio abanico de potenciales resultados entre los bancos sometidos a la prueba. Ante la incertidumbre que presenta un ejercicio de este tipo, cabe tomar como referencia la primera aproximación sobre el riesgo climático que el propio BCE ha llevado de forma agregada para el conjunto de la economía, y cuyos resultados pueden constituir una primera guía de trazo grueso sobre la vulnerabilidad climática del tejido empresarial por industrias y geografías.

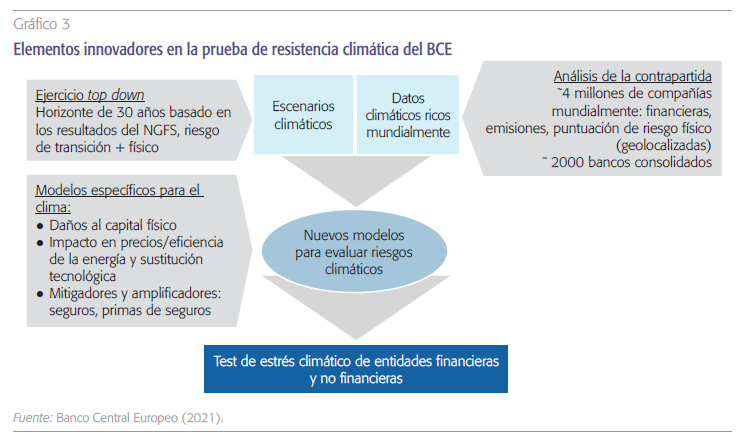

El pasado mes de marzo el BCE publicó los resultados de un ejercicio piloto para la evaluación de la resistencia del conjunto de la economía al cambio climático. En la generación de proyecciones, el supervisor contó con una nutrida base de datos financieros y climáticos de más de cuatro millones de empresas en todo el mundo y más de dos mil bancos, mayoritariamente en la unión bancaria, con un horizonte temporal de treinta años y diferentes escenarios medioambientales (los diseñados por la NGFS), lo que lo convierte en la prueba más ambiciosa realizada hasta la fecha en la eurozona.

A pesar de que no puede considerarse un ejercicio de autoevaluación propiamente dicho, al no contar con la participación de las entidades supervisadas, la prueba de resistencia, que alcanza a empresas financieras y no financieras, está en la antesala de los test de estrés bancarios de 2022, sirviendo a la generación de una primera toma de contacto en el diseño de hipótesis y escenarios y en la aproximación del impacto de los riesgos climáticos en el sistema financiero.

Los resultados ofrecidos por el BCE demuestran que, en ausencia de políticas de actuación temprana que mitiguen los efectos del cambio climático, las probabilidades de incumplimiento de las contrapartes (las conocidas como probabilidades de default, o PD en nomenclatura de Basilea III) son más lesivas por la mayor frecuencia y magnitud de catástrofes naturales. Por tanto, en último término, el riesgo climático es también un riesgo sistémico, y lo es en mayor medida en aquellos bancos que concentran mayores exposiciones a sectores y geografías potencialmente vulnerables.

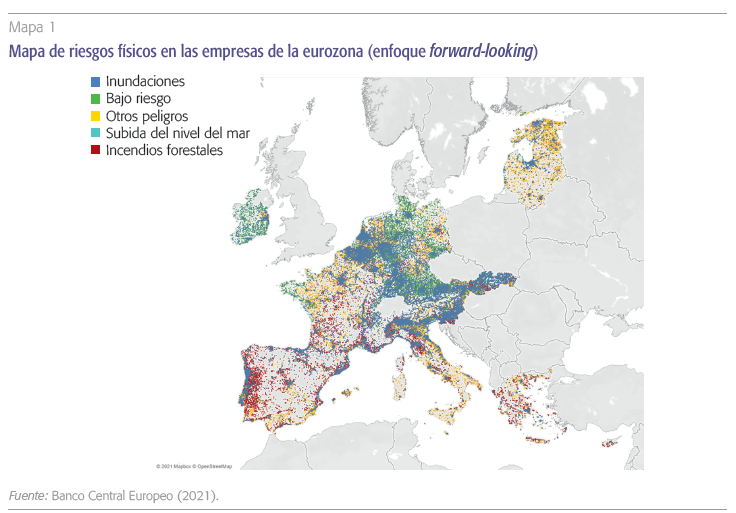

En este sentido, el BCE identifica claras divergencias entre las regiones más afectadas por riesgos físicos, como el incremento de olas de calor e incendios forestales en el sur de Europa, o el aumento de las inundaciones en países del centro y el norte del continente. Algo similar ocurre en la evaluación del riesgo de transición, donde actividades económicas más intensivas en emisiones de carbono, como la minería, la producción de energía y la industria manufacturera, serían más sensibles a las políticas de reducción de la huella de carbono, especialmente si la transición a una economía verde se produce de manera abrupta.

Estas divergencias se observan también en el análisis de las probabilidades de default (PD) de las contrapartes corporativas en los diferentes escenarios climáticos. Si bien la probabilidad de impago se incrementa inicialmente en los escenarios de transición ordenada, como consecuencia de los costes asociados a la adaptación a las políticas ecológicas, el incremento se ve compensado en el medio y largo plazo por una reducción sustancial del coste de cobertura de riesgos físicos (en escenarios de transición desordenada: destrucción de capital y aumento en las primas de seguros). Por otro lado, el uso de nuevas tecnologías permitiría producciones más eficientes y sostenibles que, en el largo plazo, redunden en un ahorro de costes que mejore la rentabilidad y la solvencia del tejido empresarial.

Incluso dentro de un mismo sector existiría una elevada divergencia en la capacidad de resistencia a los riesgos climáticos, que conducirían a repuntes de las probabilidades de default de hasta cuatro veces los niveles promedio de los próximos treinta años en las empresas que se sitúan en la cola de la distribución por haber obtenido un peor scoring, atendiendo a la ubicación de sus negocios en las geografías más expuestas a riesgos físicos.

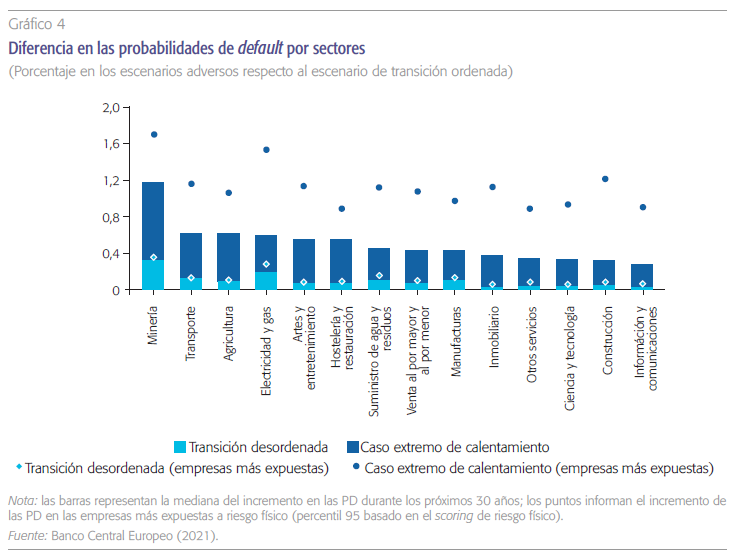

El gráfico 4 muestra el mayor incremento de las PD de las contrapartes corporativas por sectores económicos entre el escenario de transición ordenada y los escenarios adversos. Se observa que en todos los sectores el impacto de una transición desordenada es negativo y conduce a mayores deterioros crediticios que serán más acusados en industrias intensivas en emisiones de carbono y, especialmente, en el escenario hot house world, donde no hay aplicación de políticas medioambientales y los riesgos físicos son más severos.

Por otro lado, incluso dentro de un mismo sector económico existiría una elevada divergencia en la capacidad de resistencia a los riesgos climáticos, que conducirían a repuntes de las PD de hasta cuatro veces los niveles promedio de los próximos treinta años en las empresas que se sitúan en la cola de la distribución por haber obtenido un peor scoring (percentil 95), atendiendo a la ubicación de sus negocios en las geografías más expuestas a riesgos físicos.

El futuro verde de los test de estrés europeos

El diagnóstico de los riesgos climáticos como riesgos transversales emprendido por el BCE en la Unión Bancaria trasciende de una mera reflexión intelectual. Las implicaciones que va a representar la gestión de estos nuevos riesgos para las entidades de crédito –también las menos significativas como apuntan algunos bancos centrales nacionales como el Banco de España– son irreversibles y forman parte del compromiso de las autoridades supervisoras con los objetivos del cambio climático en lo tocante a la estabilidad financiera.

Este diagnóstico llega además en un momento de inflexión para los test estrés en Europa, ante el debate abierto en el seno de la Autoridad Bancaria Europea (EBA) acerca del futuro de las pruebas de resistencia sobre la base de un discussion paper lanzado en 2020 y cuyas conclusiones y, eventualmente, palancas de ajuste serán conocidas en los próximos test de estrés en 2023.

En una economía cada vez más comprometida con el medio ambiente, el futuro de la gestión bancaria pasa hoy necesariamente por la evaluación de la resistencia y la adaptación de la estrategia a las peores consecuencias del cambio climático, y los test de estrés son, sin lugar a dudas, una herra- mienta esencial para facilitar este análisis

Entre las críticas que enfrenta el ejercicio y que se espera analice la EBA, se encuentran: i) la capacidad para predecir episodios de resolución bancaria; ii) la representatividad de algunas hipótesis utilizadas en la metodología, singularmente el balance estático, que excluye la toma de decisiones en situaciones de tensión y los efectos de segunda ronda que acentúen episodios de crisis y doten de mayor realismo al ejercicio; iii) la utilización de los test de estrés como una herramienta en la planificación estratégica y la gestión bancaria (especialmente en comités de inversiones y políticas de concesión); iv) las dificultades operativas que supone para las entidades el reporte de las plantillas, la generación de las proyecciones y la inter- locución con los supervisores, o v) la cobertura de todos los riesgos y escenarios susceptibles de comprometer la solvencia bancaria.

De esta forma, la integración de los riesgos climáticos en los test de estrés podría aparecer como una de las demandas a atender en los futuros test de estrés, y que se abordaría por uno de los siguientes cauces:

- Manteniendo un ejercicio ad hoc como el que lanzará el BCE en 2022, aislado en tiempo y procedimientos del que diseña bianualmente la EBA, pero con una metodología de proyecciones relativamente similar para favorecer la comprensión por parte de las entidades y la utilización de sus modelos internos.

- Incorporando los riesgos climáticos en unos test de estrés integrales, presumiblemente a partir de 2023 coincidiendo con el debate lanzado por la propia EBA, que permita identificar vulnerabilidades a escenarios macroeconómicos y financieros, por un lado, y medioambientales, por otro, y en el mejor de los casos, identificando posibles efectos cruzados.

En nuestra opinión, esta última alternativa resultaría más aconsejable. Por un lado, reforzaría el objetivo de la prueba como elemento a integrar en el cálculo del capital mínimo requerido por el supervisor en el Supervisory Review and Evaluation Process (SREP, por sus siglas en inglés) considerando todas las vulnerabilidades relevantes, también las medioambientales, y teniendo en cuenta la interrelación de riesgos; por otro, facilitaría la labor de entidades y supervisores en un procedimiento único con reglas comunes, más allá de las singularidades que pueda presentar la adhesión de los escenarios de más largo plazo en el diagnóstico de los riesgos climáticos, y con independencia de la frecuencia con la que se realicen estas pruebas en el futuro.

Como hemos subrayado en alguna otra ocasión, el hecho de que sea la propia EBA la que haya incentivado el debate acerca de las debilidades de los test invita al optimismo, el ejercicio es fundamental en la supervisión y debe serlo, también y cada vez más, en la gestión bancaria. En este sentido, y ante una economía cada vez más comprometida con el medio ambiente, el futuro de la gestión bancaria pasa hoy necesariamente por la evaluación de la resistencia y la adaptación de la estrategia a las peores consecuencias del cambio climático, y los test de estrés son, sin lugar a dudas, una herramienta esencial para facilitar este análisis.

Referencias

BANCO CENTRAL EUROPEO (2021). Shining a light on climate risks: the ECB’s economy-wide climate stress test. Blog Post by Luis de Guindos, 18 march. Disponible en: https://www.ecb.europa.eu/press/blog/date/2021/html/ecb.blog210318~3bbc68ffc5.en.html

BASEL COMMITTEE ON BANKING SUPERVISION (2021). Climate-related risk drivers and their transmission channels. Bank for International Settlements.

EBA, EUROPEAN BANKING AUTHORITY (2021). On management and supervision of ESG risks for credit institutions and investment firms. EBA/REP/2021/18. Disponible en: https://www.eba.europa.eu/sites/default/documents/files/document_library/Publications/Reports/2021/1015656/EBA%20Report%20 on%20ESG%20risks%20management%20and%20 supervision.pdf

NETWORK FOR GREENING THE FINANCIAL SYSTEM (2021). NGFS Climate Scenarios for central banks and supervisors. Disponible en: https://www.ngfs.net/sites/default/files/media/2021/08/27/ngfs_climate_scenarios_ phase2_june2021.pdf

Notas

* Afi-Analistas Financieros Internacionales, S.A.