El turismo internacional acaricia los niveles prepandemia

Fecha: noviembre 2023

María José Moral*

Turismo internacional, Gasto medio diario, España, Flujos turísticos

Cuadernos de Información Económica, N.º 297 (noviembre-diciembre 2023)

Grosso modo, las buenas expectativas sobre la recuperación del turismo internacional parecen haberse cumplido en verano en comparación con 2019, especialmente en cuanto al gasto medio diario por turista. Esto es así porque se están recibiendo turistas con mayor capacidad adquisitiva, como los procedentes del continente americano. Esto es un resultado positivo, en la medida que no se presiona la congestión de los destinos saturados. En este sentido, llama la atención el débil resultado que se obtiene en Cataluña tanto en turistas como en gasto medio diario. Será preciso esperar unos meses para comprobar si realmente es debido a un ritmo de recuperación más lento o bien un cambio de preferencias de los turistas internacionales hacia este destino. En este artículo se desgranan algunos cambios que empiezan a observarse y que son prometedores en cuanto a los efectos positivos que generan sobre el gasto medio diario.

Situación del turismo internacional en España

Parece que este año, por fin, el turismo internacional dejará atrás el colapso provocado por la pandemia. En principio, grosso modo, estas buenas expectativas parecen haberse cumplido en verano y, comparando con el año 2022, el discurso es triunfalista. Pero dependiendo de cuál sea el período de referencia el discurso cambia sensiblemente. El objetivo aquí es evaluar si el sector turístico está ya en niveles prepandemia. Por tanto, las conclusiones se extraen en base a la comparación con lo ocurrido en 2019.

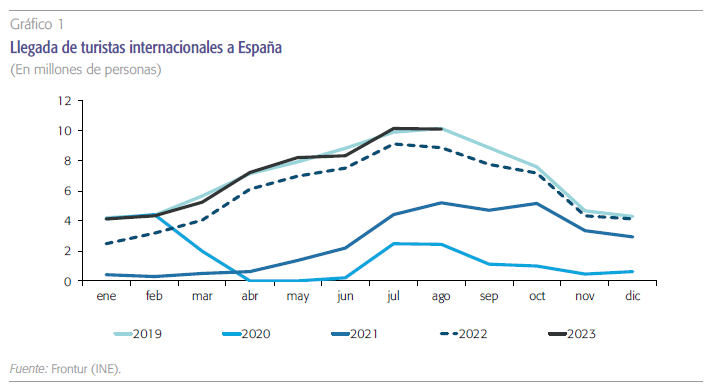

El primer paso es recordar qué supuso la pandemia sobre la llegada de turistas internacionales a España, para después analizar cómo se ha retomado la actividad. El gráfico 1 muestra la evolución mensual de la llegada de turistas a España en los últimos cinco años. Entre julio y septiembre de 2021, los turistas internacionales solo llegaron al 50 % de los recibidos en esos meses de 2019. Se ha tenido que esperar a octubre de 2022 para ver cierta estabilización. En los primeros ocho meses de 2023 el total de turistas internacionales que han venido a España sí está muy cercano al registro de 2019, tan solo un 0,7 % por debajo. A continuación, se analizará cómo ha sido la recuperación en relación con los destinos elegidos, los mercados emisores, el tipo de viaje y el gasto realizado.

Es de sobra conocido que el turismo de sol y playa es el producto estrella en España, con lo cual, existe una fuerte concentración en cinco comunidades autónomas que, en 2019, acogieron al 81,6 % de los turistas internacionales. Estas regiones fueron, en este orden, Cataluña, Baleares, Canarias, Andalucía y Valencia. Si, además, se suma la Comunidad de Madrid esta cifra llega al 90,2 %. La recuperación mantiene esa concentración al acaparar el 90,3 % de los turistas internacionales llegados en 2023. Sin embargo, no todas las regiones han recuperado la actividad por igual. Cataluña solo ha alcanzado el 90,5 % de las llegadas que recibió en 2019, produciéndose una bajada en su cuota de mercado (del 23,5 % al 21,4 %). De las otras cinco comunidades autónomas, solo Madrid se queda ligeramente por debajo (en el 98,9 %), mientras que en la Comunidad Valenciana los turistas han aumentado un 5,7 %. Luego la primera conclusión es que los principales destinos recuperan los niveles prepandemia, excepto Cataluña.

Entre las regiones que reciben menos turistas no residentes destaca el intenso crecimiento de la zona del Cantábrico. Asturias, País Vasco y Cantabria han registrado incrementos del 34,7 %, 23,3 % y 9,3 %, respectivamente, subiendo su cuota conjunta hasta el 3,5 % del total. Dado que el turismo de sol y playa mantiene su cuota, esta evidencia sugiere un desplazamiento desde el turismo rural de interior hacia las zonas costeras del litoral Cantábrico que ofrecen un turismo de naturaleza junto con la posibilidad de disfrutar de la playa a temperaturas menos elevadas a las del Mediterráneo o los archipiélagos.

Perfil del turista internacional

Acorde con la especialización en el turismo de sol y playa, se constata que los turistas que visitan España lo hacen mayoritariamente por motivo “ocio” y esto no ha variado. Lo que sí ha cambiado es el aumento de los viajes por motivo “personal” (salud, familia) y “otros motivos” que ya suponen el 6,6 % del total superando, incluso, al turismo de “negocios” que todavía es un 15,6 % inferior al máximo de 2019. Esta tendencia puede deberse al uso más intenso de videoconferencias y de trabajo online y también puede estar afectando a las llegadas de turistas por estudios que siguen siendo un 17,4 % menos que antes de la pandemia.

La caída en el turismo de negocios y por estudios contribuye al resultado de Cataluña porque estas llegadas presentan retrasos aún más acusados que en la media nacional, ya que solo han alcanzado al 69 % y el 75 %, respectivamente, de las que hubo en 2019. No obstante, lo que realmente explica la falta de recuperación en el número de turistas no residentes en esta comunidad ha sido la pérdida de casi un millón de turistas por motivo ocio cuando, como ya se ha comentado, en el agregado este tipo de turismo ya está en niveles prepandemia. Es importante poner de manifiesto esta circunstancia, si bien es preciso esperar unos meses para confirmar si se trata de una cuestión coyuntural o, por el contrario, es resultado de un cambio de preferencias hacia este destino, en cuyo caso habría que potenciar las cualidades del destino principal, Barcelona, y volver a atraer a los turistas con mayor capacidad de gasto (Garín-Muñoz y Moral, 2017). No hay que olvidar que Barcelona es una de las ciudades europeas que, junto a Venecia o Dubrovnik, presenta más problemas en relación con el “overtourism”. De hecho, el término “turismofobia” apareció por primera vez en los medios de comunicación españoles para referirse al enfrentamiento de la población residente contra el proceso de gentrificación que se estaba viviendo en Barcelona y posteriormente en otras ciudades como Palma de Mallorca (Milano, Novelli y Cheer, 2019).

Han aumentado los viajes por motivo “personal” (salud, familia) y “otros motivos” que ya suponen el 6,6 % del total superando, incluso, al turismo de “negocios” que todavía es un 15,6 % inferior al máximo de 2019.

El crecimiento de los apartamentos turísticos es un fenómeno que está presente en muchas ciudades españolas. Recientemente, el problema más acuciante está en la ciudad de Málaga donde el 56,1 % de todas sus plazas hoteleras son vivienda de uso turístico (VUT) en plataformas frente, por ejemplo, a Madrid o Barcelona que presentan el 29,9 % y 28,5 %, respectivamente. En el otro extremo, actualmente, se encuentra Palma de Mallorca donde este tipo de alojamiento solo representa el 10 % de las plazas de alojamiento turístico de mercado. Esta cifra tan baja es consecuencia de la prohibición impuesta en julio de 2018 para la presencia de apartamentos turísticos en viviendas plurifamiliares, es decir, se limita esta práctica a chalets individuales. Por tanto, Palma de Mallorca es un claro ejemplo de que la normativa puede ser efectiva para controlar el avance sin control de las VUT en las zonas residenciales. En promedio, en los 20 municipios españoles con más alojamiento turístico, el 26 % de las casi 1.300.000 plazas son viviendas de uso turístico (Exceltur, 2023). A nivel nacional, en 2023, los turistas internacionales que han elegido este tipo de alojamiento han crecido un 5,7 % respecto a 2019 y constituyen el 11,4 % del alojamiento turístico. Este incremento ha sido a costa de un descenso en el uso de campings y alojamientos rurales, ya que la cuota de turistas internacionales alojados en hoteles se mantiene constante respecto a 2019.

El crecimiento de los apartamentos turísticos es un fenómeno que está presente en muchas ciudades españolas. A nivel nacional, en 2023, los turistas internacionales que han elegido este tipo de alojamiento han crecido un 5,7 % respecto a 2019 y constituyen el 11,4 % del alojamiento turístico.

Los mercados emisores tradicionales, Reino Unido, Francia y Alemania, también presentan una recuperación dispar. En primer lugar, es preciso tener en cuenta que la fuerte concentración que había del turismo internacional en estos países se está reduciendo en las últimas dos décadas (Moral, 2017). En 2005, el 62,4 % de los turistas internacionales eran de estos tres mercados; mientras que los ocho primeros meses de 2019 esta cifra se quedó en el 49 %. Lo que ha ocurrido tras la pandemia es que Francia ha mantenido un comportamiento muy positivo subiendo incluso su cuota de mercado, pero Reino Unido y Alemania han agudizado la pérdida de cuota de mercado dejando la cuota conjunta en un 47,4 %.

Otro de los bastiones de nuestro turismo internacional son los Países Nórdicos, pero este mercado también presenta un comportamiento muy débil puesto que, en 2023, las llegadas desde estos países solo han representado el 86,5 % de los de 2019. En algunos foros se justifica esta merma argumentando que son turistas más sensibles a las altas temperaturas y, como este verano ha sido especialmente caluroso en España, esto les ha podido influir negativamente en su decisión de venir.

A medida que Occidente ha empezado a convivir con el virus del Covid, los viajes de medias y largas distancias se han normalizado. Esta tendencia está siendo muy ventajosa para España debido a que el perfil de turista que nos visita está cambiando.

A medida que Occidente ha empezado a convivir con el virus del Covid, los viajes de medias y largas distancias se han normalizado. Esta tendencia está siendo muy ventajosa para España debido a que el perfil de turista que nos visita está cambiado. El cambio más evidente es que el número de turistas procedentes del continente americano ha crecido intensamente (un 14,7 % en aquellos procedentes de EE. UU. y un 26,1 para el resto de América). Esto supone un aumento de su cuota que ya alcanza el 10 % del total de turistas que llegan a España. Del casi millón de turistas americanos adicionales que han visitado España en 2023 respecto a 2019, la Comunidad de Madrid ha recibido al 41,5 % posicionándose como el destino preferente para estos turistas. La ventaja que presentan estos turistas es que utilizan los hoteles en mayor proporción que la media (un 72,3 % frente al 62,8 %) lo que sugiere una mayor capacidad adquisitiva. Para profundizar sobre este aspecto, es interesante estudiar qué ha ocurrido con el gasto que realizan los turistas.

Gasto de los turistas internacionales

Muchos destinos en España presentan problemas de congestión. Parece claro que interesa que lleguen más turistas, pero también que realicen más gasto. Cuanto mayor sea su gasto mayor será el impacto económico en la zona y esto contribuirá a paliar los problemas que surgen con la congestión. Por tanto, tiene sentido preocuparse por la “calidad” de los turistas asociando el concepto de “calidad” al gasto que realizan.

Para este análisis se tomará el gasto medio diario por turista de manera que se controla por la duración del viaje. Además, en un período inflacionista es fácil encontrar que el volumen agregado de gasto crece. Así, el gasto medio diario del turista internacional de enero a agosto de 2023 ha crecido un 16 % respecto al gasto medio diario realizado en ese período de 2019, pero este resultado está muy condicionado por la inflación. Para identificar cómo ha sido la recuperación se debe estudiar el gasto en términos reales (es decir, descontando el efecto de la inflación). Para ello, se emplea el índice de precios al consumo (IPC) general de cada comunidad autónoma y no el particular de turismo debido a que muchos turistas utilizan alojamientos no de mercado, en el caso de alojarse en apartamentos turísticos tienden a realizar compras en el supermercado y la mayoría utiliza el transporte. Con esta corrección se obtiene que el gasto medio diario real ha crecido un 2 % en 2023 respecto de 2019, luego el ajuste es sustancial. No obstante, la conclusión sobre la recuperación del gasto es positiva puesto que se debe recordar que la llegada de turistas internacionales había quedado ligeramente por debajo (un 0,7 %).

En el análisis sobre el perfil de los turistas se ha puesto de manifiesto que se estaban recibiendo turistas con mayor capacidad adquisitiva, sobre todo estadounidenses y del resto de América. Sin duda esto contribuye a que la Comunidad de Madrid sea donde el gasto medio diario es mayor. Siguen en el ranking Cataluña y País Vasco. Estas tres comunidades son las únicas que superan los 200 euros de gasto medio diario. En cuanto a la variación respecto de 2019, se observa que dentro de las seis grandes regiones turísticas solo Cataluña registra una disminución del gasto medio diario (del 3 %), mientras que las cinco restantes aumentan este gasto, en media, un 4,7 %. Este resultado confirma que el turismo internacional en Cataluña presenta una situación de debilidad que no se comparte en el resto del arco Mediterráneo ni en los archipiélagos.

El gasto medio diario depende del perfil del turista y del tipo de viaje que realiza. Así, un turista que se aloja en un hotel gasta de media un 50 % más que aquél que elije otro tipo de alojamiento de mercado y, además, en 2023, esta diferencia ha crecido. También se observan diferencias importantes en el gasto medio diario según el país de procedencia. Aquí el ranking se ha mantenido, siendo los turistas del resto del mundo y los turistas americanos quienes más gastan, duplicando incluso la media. Por ello, es tan relevante para los resultados agregados del sector el crecimiento de las llegadas de turistas procedentes del continente americano. Dentro de los países que se incluyen en la categoría “resto del mundo” los que más turistas aportaron en 2022 fueron, en este orden, Corea del Sur, India, Japón, Emiratos Árabes, Filipinas, Arabia Saudí y China. Los mercados asiáticos todavía estaban muy lejos de alcanzar el nivel de 2019; en especial, China debido a su política de Covid cero que no limitaba la salida de residentes chinos, pero sí les obligaba a pasar controles y aislamiento a la vuelta. Por ello, en 2022, las llegadas de turistas chinos no llegaron ni al 10 % de las que hubo en 2019. Los datos del primer trimestre de 2023 permiten ser bastante optimistas, puesto que ya se habían duplicado las llegadas de 2022. Además, desde agosto se han eliminado todas las trabas que quedaban de cuarentenas a la llegada a China. En consecuencia, el flujo de estos turistas crecerá significativamente en los próximos meses con el consiguiente efecto positivo sobre el gasto puesto que poseen una capacidad adquisitiva alta.

Conclusión

El turismo internacional prácticamente alcanza el máximo registrado en cuanto a llegadas de turistas y ya supera el gasto medio diario de 2019; pero no todo sigue igual. El primer cambio es que el destino líder, Cataluña, presenta unos resultados muy débiles tanto en llegadas como en gasto. El segundo cambio señalado es el aumento de turistas americanos que se caracterizan por una mayor capacidad adquisitiva, lo que les permite realizar gastos medios diarios más elevados incluso con viajes de mayor duración. Por último, cabe apuntar que todavía existe bastante capacidad de mejora en los resultados asociados a los turistas procedentes de China quienes han visto desaparecer todas las trabas al turismo este mismo agosto. Estos dos últimos puntos permiten ser optimistas en cuanto a los resultados del sector para 2024.

Por supuesto, no se puede obviar la realidad geopolítica internacional cada vez más complicada y que puede tener consecuencias encontradas en el sector turístico. Por una parte, los conflictos bélicos pueden motivar escaladas en el precio del petróleo con la consiguiente subida de tarifas aéreas, pero, por otra parte, el conflicto en Israel puede hacer que baje la preferencia de los turistas europeos por los destinos del Magreb y los sustituyan hacia otros des- tinos más seguros del Mediterráneo lo que favorecería al turismo en España como ya ocurrió en 2015 con la Primavera Árabe (Moral, 2017).

Por el momento, los flujos turísticos hacia España parecen volver a la senda de crecimiento con la cualidad de que está aumentando el gasto medio diario. Este será el escenario que debería caracterizar al sector a finales de 2023.

Referencias

ExcEltur. (2023). Atlas de contribución municipal del turismo en España, nº 0, mayo 2023.

Garín-Muñoz, M. T. y Moral, M. J. (2017). Enhancing financial impact of tourism while preserving sustainability in the city of Barcelona. Journal of Management Information and Decision Sciences, 20.

Milano, C., novElli, M. y chEEr, J. M. (2019). Overtourism and tourismphobia: A journey through four decades of tourism development, planning and local concerns. Tourism Planning & Development, 16 (4), pp. 353-357.

Moral, M. J. (2017). El turismo en España: cada día más. Cuadernos de Información Económica, 258, pp. 51-61. Disponible en: https://www.funcas.es/wp-content/uploads/Migracion/Articulos/FUNCAS_CIE/258art05.pdf. En inglés: Spain’s tourism sector: Exceeding expectations. SEFO, Spanish and International Economic & Financial Outlook, 6 (3), pp. 73-83.

Notas

* UNED y Funcas.