El efecto del cambio climático y la transición energética sobre el sector financiero y la reacción al desafío por parte de la UE

Fecha: febrero 2022

Riesgos físicos, riesgos de transición, stress tests, EBA, BCE

Ramón Amargant Arnau* y Fernando Gutiérrez del Arroyo González**

Papeles de Energía, N.º 16 (febrero 2022)

El desafío climático, entendido como las amenazas y el impacto previsibles de los riesgos físicos del cambio climático y los riesgos de transición de la transición ecológica, incide en el sector financiero. En los últimos años han sido profusamente estudiados, aunque de forma preliminar, por parte de la academia y por la mayoría del ecosistema institucional europeo. Además, la UE lleva años adaptando el marco regulatorio en materia de finanzas sostenibles, al que le faltan aún normas de gran importancia por adoptarse y aplicarse.

Con ello en mente, el presente artículo analiza la incidencia del desafío climático sobre el sector financiero desde un punto de vista teórico y empírico, enfatizando los principales mensajes extraídos por la EBA y el BCE en sus estudios. Además, se desgranan las principales líneas de políticas emprendidas por la UE en materia de finanzas sostenibles, con especial atención del Plan de Acción de Finanzas Sostenibles (PAFS) de la Comisión Europea de 2018, y su actualización de 2021. Una descripción de las diez acciones del PAFS se recoge en el anexo, con los desarrollos normativos pormenorizados que han registrado hasta la actualidad.

1. INTRODUCCIÓN

La sostenibilidad climática y medioambiental requerirá una transformación veloz, radical y sostenida de la economía y el sector financiero. Dicha transformación requiere la actuación superpuesta y coordinada entre el sector público y el sector privado financiero y no financiero.

Hasta ahora la atención se ha centrado en las ramas productivas que presumiblemente presentan una mayor exposición y vulnerabilidad frente al cambio climático (primario, energía, construcción, turismo o seguros) o la transición ecológica (primario, energía, construcción, industria intensiva en emisiones de CO2 o transporte). Estos sectores presentan una imbricación profunda con el sector financiero, por lo que la influencia sobre él resulta significativa.

Sin embargo, la atención se ha extendido recientemente al impacto del desafío climático sobre el sector financiero y al papel crucial que este puede jugar en la descarbonización de los sectores económicos, ya sea canalizando flujos de inversión desde actividades emisoras a actividades limpias o creando productos financieros innovadores que aceleren la transformación hacia una economía más sostenible, como préstamos y bonos verdes, fondos de inversión e índices sostenibles, etc.1. Estos dos objetivos suelen sintetizarse en dos conceptos: greening finance (reverdecer el propio sistema financiero) y green financing (reverdecer la economía desde el sector financiero con nuevos instrumentos).

En este contexto, el presente artículo describe cómo el desafío climático incide en el sector financiero desde un punto de vista teórico (sección segunda) y empírico (sección tercera), enfatizando los principales mensajes extraídos por la EBA y el BCE en sus estudios (sección cuarta). Estas secciones ofrecen una breve panorámica, centrada más en distinguir la aproximación teórica planteada y la tipología de estudios empíricos existentes que en una comparación exhaustiva de sus resultados. A continuación, se desgranan las principales líneas de políticas emprendidas por la UE en materia de finanzas sostenibles (sección quinta), con un énfasis especial en el Plan de Acción de Finanzas Sostenibles (PAFS) de la Comisión Europea de 2018, y su actualización, la Estrategia renovada de finanzas sostenibles (ERFS) de 2021. Una descripción de las diez acciones del PAFS se recoge en el anexo, actualizada con los desarrollos normativos que han propiciado2.

2. IMPACTO TEÓRICO DEL DESAFÍO CLIMÁTICO SOBRE EL SECTOR FINANCIERO

Distintas autoridades, entre las que se encuentran los principales reguladores y supervisores, llevan tiempo desarrollando marcos teóricos para entender el efecto del cambio climático y la transición energética sobre la economía y el sector financiero3.

Este marco teórico, sustentado en el trabajo científico de la academia e instituciones dedicadas a la investigación climática, está avanzando y convergiendo progresivamente en distintas esferas que se describirán a continuación, como las tipologías de riesgos climáticos, sus rasgos diferenciales frente a otros riesgos financieros o su impacto sobre el sector financiero. El acercamiento también se aprecia en otros ámbitos, incluyendo el análisis de escenarios o la reacción de las autoridades (políticas, directrices regulatorias y expectativas supervisoras).

2.1. Tipologías de riesgos climáticos y medioambientales

Los marcos teóricos vienen distinguiendo dos tipologías claramente diferenciadas de riesgos climáticos y medioambientales: los riesgos físicos y los riesgos de transición.

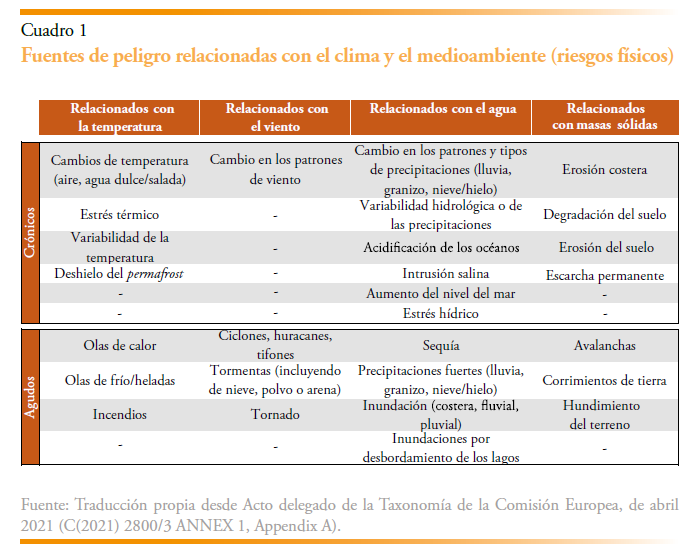

Los riesgos físicos son los que surgen por el cambio del clima y los ecosistemas a cuenta del cambio climático o la degradación medioambiental y son esencialmente de dos tipos:

- Eventos climáticos extremos (tormentas, huracanes, inundaciones, etcétera).

- Tendencias graduales o crónicas del clima (desertización, aumentos del nivel del mar, escasez de agua, olas de calor, etcétera).

Los eventos crónicos tendrán previsiblemente un mayor impacto en el balance de los actores financieros, pero su materialización gradual ofrece mayor margen de maniobra. En cambio, los eventos extremos acarrean costes repentinos a corto plazo, aunque comprometen menos la posición de liquidez y solvencia de dichos actores. Ambas tipologías se materializarán, en todo caso, con una frecuencia y severidad crecientes en el futuro a causa del cambio climático, si bien se dejan sentir ya en el presente, con virulencia, nitidez y repercusiones cada vez mayores.

Cada institución utiliza su propia clasificación, considerando diferentes tipos de eventos. Por ejemplo, la clasificación reciente y particularmente detallada de la Comisión Europea recoge numerosos tipos de riesgos físicos agudos y crónicos (cuadro 1). Y hay que tener en cuenta que las entidades bancarias han de divulgar, a partir del 28 de junio de 2022, mucha información sobre su actividad crediticia por rama de actividad afectada por el impacto de riesgos físicos4.

Mientras, los riesgos de transición son los asociados con la transformación hacia una economía baja en carbono o netamente descarbonizada como respuesta al cambio climático y son esencialmente de tres tipos:

- Cambios en la tecnología (cambio en los costes de producción relativos entre energías verdes y marrones, almacenamiento y captura de carbono, etcétera).

- Regulación y políticas climáticas anunciadas y adoptadas. Esta categoría incluye un abanico amplísimo de posibles actuaciones en el toolbox de las autoridades5.

Cabe señalar que la no integración de la sostenibilidad por parte de las compañías en sus estrategias y modelos de negocio puede conllevar importantes riesgos reputacionales. - Sentimiento de mercado (cambio de preferencias del consumidor o del inversor en favor de actividades más sostenibles).

Los riesgos de transición se pueden materializar en los llamados activos varados (“stranded assets”), referidos a actividades o activos cuya supervivencia está comprometida o no es viable en la transición energética hacia una economía descarbonizada. Este es el caso del sector de los combustibles fósiles, pero también de otros sectores muy relevantes dependientes de ellos (edificación, transporte, industria intensiva o generación eléctrica, entre otros)6.

Otro subtipo concreto de riesgo de transición es el propio desarrollo de las finanzas verdes, ya que constituye una señal de ajuste al reto climático. Este desarrollo ha supuesto la aparición de nuevos proveedores y servicios, innovaciones tecnológicas, fórmulas para adaptar la gestión de riesgos financieros o productos “sostenibles” en el ámbito mayorista y minorista. Todas estas innovaciones tienen un doble objetivo: lograr un balance menos intensivo en carbono y alinear el modelo de negocio con los objetivos de sostenibilidad en los ámbitos E, S y G.

2.2. Naturaleza, propiedades e interacción de los riesgos climáticos y medioambientales

Los riesgos climáticos tienen una naturaleza diferencial, con propiedades singulares. De partida, son particularmente inciertos (se desconoce cuándo y dónde se producirán los eventos climáticos extremos o crónicos, así como su frecuencia y severidad) e impactan de manera trasversal, afectando potencialmente a todos los agentes, sectores y geografías. Además, pueden materializarse de manera no lineal (combinándose, amplificándose o acelerándose entre sí), sobre todo si se rebasan ciertos puntos de inflexión o no retorno (tipping points) que, una vez traspasados, serían posiblemente irreversibles.

Por último, los riesgos climáticos son dependientes de las medidas tomadas a corto plazo: la severidad y frecuencia de los eventos climáticos futuros vendrán determinadas por las acciones correctivas tomadas hoy. Pero éstas generan costes hoy y sus beneficios son difusos y solo se presentarán a largo plazo, fuera del “horizonte de decisión” de los agentes financieros, económicos y políticos. Mark Carney llamó a este desajuste temporal entre acción e impacto la “tragedia del horizonte” (BoE, 2015).

2.3. Impacto teórico de los riesgos climáticos en la economía y el sector financiero

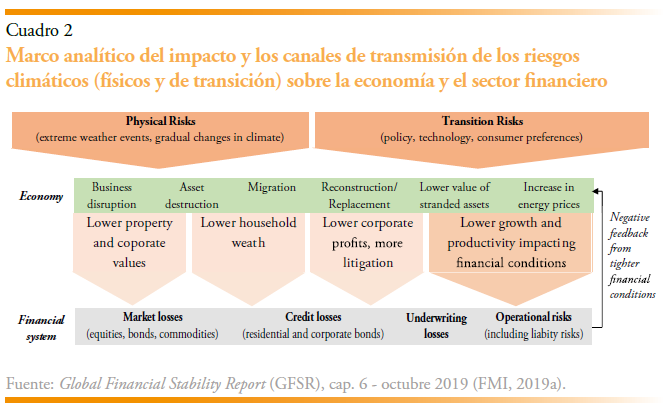

De acuerdo con la formulación del FMI (2019), perfilada en el cuadro 2, el impacto teórico sobre el sector financiero se asume o bien indirecto (a través de un menor crecimiento económico o condiciones financieras más restrictivas) o bien directo (pérdidas, deterioros de valor en activos o índices o rebajas en el precio del colateral)7.

El elevado impacto potencial de los riesgos climáticos en el sector financiero conllevará importantes reevaluaciones (“ordenadas” o “desordenadas”), que podrían afectar a la solvencia de las entidades e incluso a la estabilidad financiera en su conjunto, mediante eventos de cola (“green swan events”) que causen crisis financieras sistémicas y empujen a los bancos centrales a actuar como “climate rescuers of last resort” (BIS-BdF, 2020).

Además, hay que señalar una diferencia esencial por tipo de institución financiera: los riesgos climáticos afectan a los bancos e inversores por el lado del activo de su balance (y, en el caso de las entidades bancarias sobre todo a sus carteras de préstamos a empresas e hipotecaria), pero a los seguros también en el pasivo de su balance, por los eventos asegurados en las pólizas.

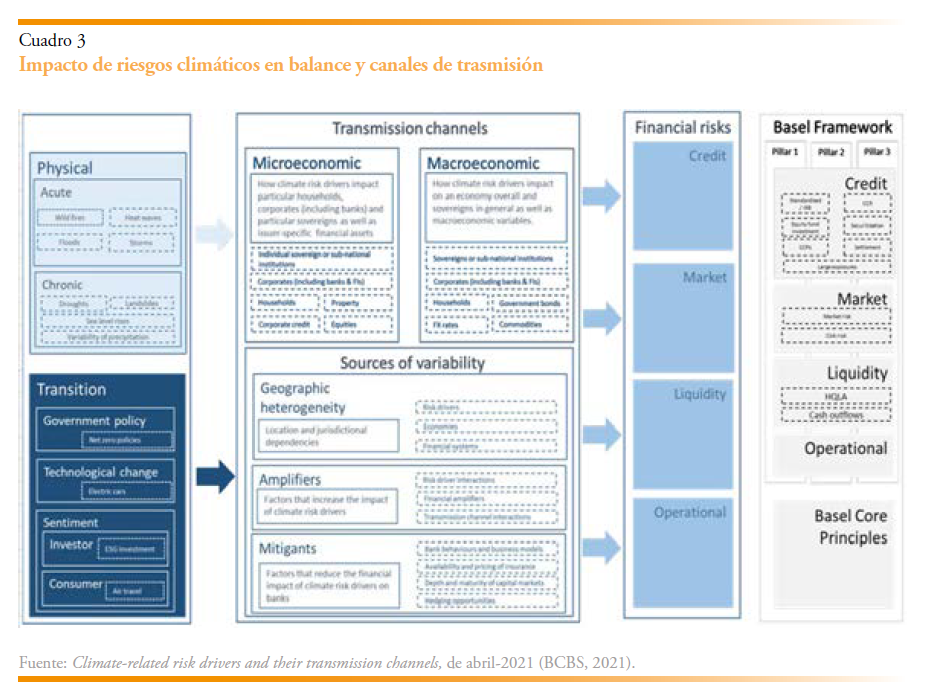

En este contexto, los riesgos climáticos en el balance se han aproximado describiéndolos no como una tipología nueva de riesgo financiero sino como una traducción de las categorías ya existentes. O puesto a la inversa: las categorías de riesgo tradicionales utilizadas por las instituciones financieras –como crédito, de mercado, de liquidez u operativo– pueden utilizarse para capturar los riesgos financieros relacionados con el clima y el medioambiente (cuadro 3).

- Riesgo de crédito: los riesgos físicos dañan la propiedad y los activos de empresas y familias. Ello afecta a las entidades por el menor valor del colateral, la mayor probabilidad de impago del deudor o vía préstamos morosos o fallidos y sus provisiones concomitantes. Mientras, los riesgos de transición también generan riesgo de crédito a las entidades, como en el caso de industrias vinculadas directa o indirectamente a los activos varados. En estos casos sus modelos de negocio pueden no estar alineados con una economía baja en carbono, lo que compromete su solvencia y las exponen a reevaluaciones en su capitalización de mercado.

- Riesgo de mercado: las reevaluaciones sustanciales en el precio de los activos (asset repricing) afectan al valor de la cartera de inversiones incluso con cobertura mediante bonos de catástrofes o derivados. El riesgo de mercado puede ser mayor que el de crédito en los riesgos de transición, al desinflar el valor de los títulos de empresas mediante reevaluaciones paulatinas o abruptas. Un subtipo específico de riesgo de mercado que suele considerarse es el relativo a la deuda soberana8.

- Riesgo de liquidez: el impacto negativo por riesgos de crédito y de mercado erosiona el balance de las instituciones financieras, dificultando la refinanciación a corto o tensionando potencialmente el mercado interbancario.

- Riesgo operativo: una eventual interrupción del negocio o aumentos súbitos en costes y precios de inputs por la materialización de riesgos climáticos constituye un riesgo operativo, al quedar afectados los servicios centrales, los procesos, la red de sucursales, los servidores o el propio personal de la institución financiera.

- Otros riesgos incluyen los de tipo reputacional, legal o de retroalimentación9.

3. EVIDENCIA EMPÍRICA DEL IMPACTO DEL DESAFÍO CLIMÁTICO SOBRE EL SECTOR FINANCIERO

Distintos estudios tratan de estimar empíricamente el impacto sobre el sector financiero derivado de la materialización de los riesgos climáticos. Están sujetos a una incertidumbre elevada y sus resultados pueden ser discrepantes por la disparidad de los supuestos y su sensibilidad. Suelen proyectar la senda de una variable ecoómica o financiera en función de otra climática en un determinado horizonte de proyección y comparan los resultados frente a un baseline10.

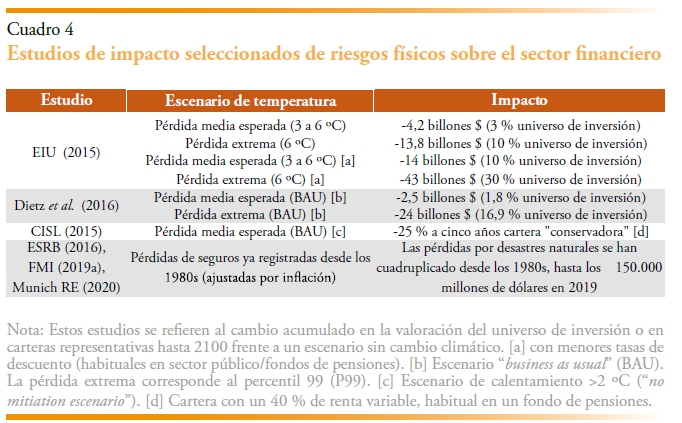

En cuanto a los riesgos físicos, se han utilizado los llamados Climate VaR sobre el universo de activos o sobre una cartera representativa, que miden una pérdida con una probabilidad y un horizonte determinados en valor presente (cuadro 4). Los resultados indican pérdidas medias esperadas “manejables” pero pérdidas extremas muy elevadas, siendo estas segundas las que deberían preocupar más al inversor neutral al riesgo y sobre todo al averso. Además, estiman caídas en todas las carteras con independencia de su composición: aquellas con mayor proporción de renta fija y menor exposición a sectores sensibles al clima “aguantan” mejor, pero la capacidad de cubrirse ante pérdidas es siempre limitada.

Escasean aún los estudios que estiman la exposición de ciertas carteras (inmobiliaria, por ejemplo) ante riesgos físicos concretos (crecida del nivel del mar, por ejemplo). En cambio, la evidencia es aplastante sobre el efecto sobre los seguros, con pérdidas crecientes en las últimas cuatro décadas y que podrían dispararse en el futuro11.

En general, escasean aún los estudios para entender los canales de transmisión por los que los causantes de los riesgos climáticos afectan a los riesgos financieros. Los análisis existentes se focalizan en cómo los factores de riesgos climáticos impactan en un grupo reducido de sectores para unas economías particulares, unos mercados individuales o una evaluación macroeconómica top-down en su conjunto.

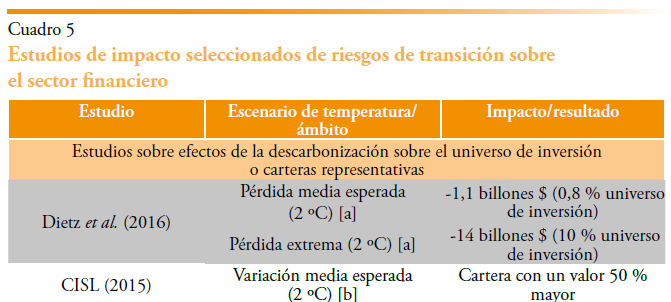

Por su parte, los estudios empíricos de impacto de riesgos de transición sobre el sector financiero son de distintos tipos y varían, entre otros, según el escenario de temperatura, que es el proxy de cuán ambiciosa se asume la transición (cuadro 5).

Un primer tipo de estudios estima el efecto de ciertos escenarios de transición sobre el universo de activos o ciertas carteras. Los resultados reflejan, como en los riesgos físicos, pérdidas más acotadas si se procede a la transición, de modo que combatir el cambio climático tiene todo el sentido financiero para el inversor neutral al riesgo, y no digamos para el averso. También reflejan pérdidas medias mucho menores a las extremas dentro de cada escenario de temperaturas (diferencias que oscilan, por ejemplo, entre 1,1 y 14 billones, respectivamente).

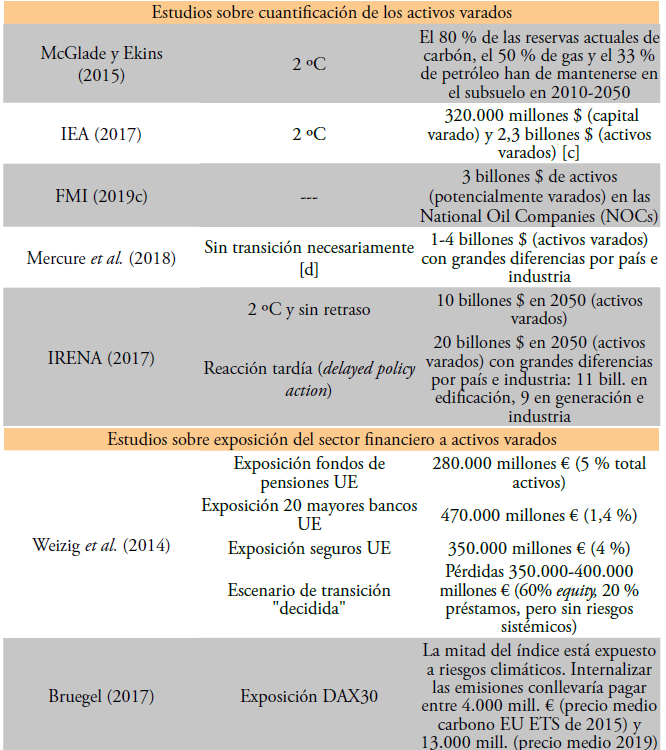

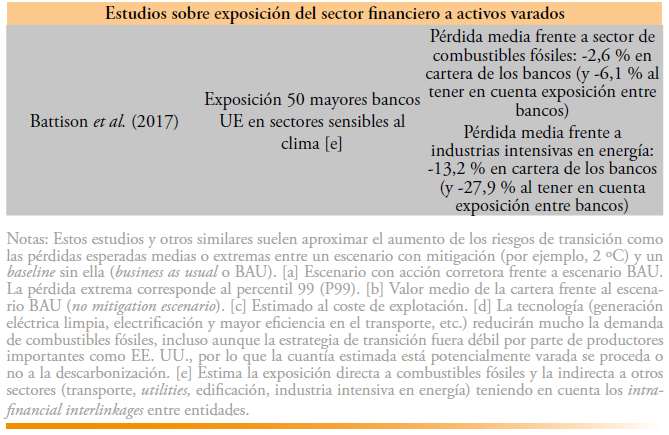

Una segunda tipología de estudios trata de cuantificar el tamaño de los activos varados. Unos usan definiciones restringidas, circunscribiendo dichos activos al sector de combustibles fósiles y encuentran una exposición manejable, aunque la incidencia es amplia (de 1 a 4 billones de dólares), las diferencias geográficas elevadas y los resultados muy sensibles a los supuestos asumidos sobre la tecnología. Otros utilizan definiciones más amplias (precios de mercado en lugar de costes y/o inclusión de otros sectores dependientes de los combustibles fósiles), lo que dispara la cuantía a entre 10 y 20 billones. Las diferencias sectoriales y geográficas son igualmente importantes y muestran que sectores como edificación, industria o generación eléctrica son también una fuente potencial de activos varados. Por ejemplo, el parque de vivienda en Europa es mayormente antiguo en términos absolutos y comparativos, así como con unas calificaciones bajas en términos de certificación de eficiencia energética, por lo que tendría sentido asumir que la ausencia de renovación del mismo convierte a sus inmuebles en activos potencialmente varados y expuestos a riesgos físicos (en base a su ubicación geográfica – ejemplo Países Bajos) y de transición (en base a su huella de carbono – ejemplo viviendas antiguas y/o poco eficientes energéticamente).

Una tercera tipología de estudios calcula la exposición del sector financiero a activos varados. Los resultados, al menos para la UE, indican que la exposición a empresas de petróleo, gas y carbón alcanzaría el billón de euros, repartidos entre fondos de pensiones, seguros y banca. Las pérdidas serían manejables en un escenario de transición y no desatarían riesgos sistémicos durante el horizonte de proyección, pero serían catastróficas en un escenario continuista de cambio climático exacerbado a largo plazo.

Además, al ampliar el análisis a los sectores dependientes de los combustibles fósiles, la exposición indirecta del sector financiero se dispara, al afectar a toda la cadena de valor. Por ejemplo, los mayores bancos europeos tendrían una exposición de 3 billones de dólares, gran parte en empresas de sectores sensibles al clima. Si estas empresas perdieran repentinamente su valor, la cartera de renta variable se desplomaría casi un tercio, cifra que tiene en cuenta los efectos de segunda ronda (exposiciones indirectas de unos bancos sobre otros). Lo interesante son las interrelaciones: la exposición directa de los bancos a los combustibles fósiles es “pequeña”, así como la indirecta a otros sectores sensibles al clima (transporte, utilities o construcción), pero es muy alta frente a las industrias intensivas en energía y al propio sector financiero, lo que hace más probable el contagio entre entidades. Los demás agentes (hogares, sector público, otras instituciones financieras) tendrían una exposición conjunta elevadísima (25 billones). Por tanto, al igual que en la cuantificación de los activos varados, la exposición del sector financiero depende de si se restringe la estimación a los combustibles fósiles o si se amplía a otros sectores de altas emisiones y al resto del sistema financiero.

Una última tipología de estudios trata de analizar en qué medida la exposición es ya tenida en cuenta en los mercados. Algunos entienden que la exposición a activos varados no es tan acuciante porque ya ha sido incorporada a las valoraciones de mercado, mientras otros creen que no. Dada la insuficiente divulgación cabe conjeturar que la internalización en valoraciones de mercado está lejos de completarse. Por ejemplo, el BCE encuentra que una escasa e inconsistente divulgación de los bancos (BCE, 2019, 2020b y 2021g), que no parece haber afectado a su valoración de mercado, pero sí a la de seguros, lo que reflejaría su mayor exposición a riesgos climáticos. El progresivo aumento de la información divulgada (en cantidad, comparabilidad y calidad) podría conllevar, hacia adelante, una mayor volatilidad (o al menos movimientos) en la valoración de mercado de las distintas clases de instrumentos financieros.

Por último, en el caso español el tamaño de los sectores potencialmente afectados por los tres tipos de riesgos de transición alcanzaría el 23,1 % del VAB (250.000 de euros corrientes) y el 18,8 % del empleo. Ello conllevaría un elevado impacto potencial para la banca, que tiene una exposición a estos sectores del 25 % de su financiación a actividades productivas (Delgado, 2019). Además de los sectores más expuestos a combustibles fósiles (extracción, refino y energía eléctrica), las ramas más afectadas por la transición serían transporte, metalurgia, venta y reparación de vehículos de motor, captación de agua, agricultura y fabricación de productos de caucho y plástico. Estas ramas exhiben ciertas ventajas o fortalezas (menor morosidad, más intensidad de capital, mayores márgenes, rentabilidad o beneficios) en parte porque no estarían internalizando los costes de la transición energética. Si lo hicieran, estas ventajas podrían quedar comprometidas o incluso evaporarse. Con todo, los riesgos de transición también afectarían a los hogares, que no son considerados en este estudio, por lo que las estimaciones mencionadas suponen solo un límite inferior.

4. ESTUDIOS EMPÍRICOS DEL IMPACTO CLIMÁTICO SOBRE LA BANCA DE EBA Y BCE

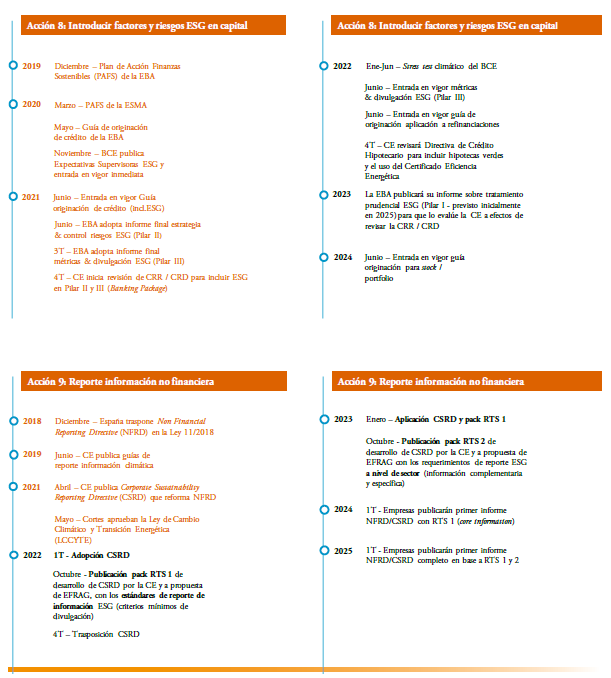

La EBA y el BCE están desarrollando múltiples líneas de trabajo en materia climática (véase la descripción de la acción 8 del PAFS en el anexo). Una de ellas se refiere al estudio de la exposición y vulnerabilidad de los bancos a los riesgos climáticos, que se realiza sobre toda la economía, frente a la cual los bancos tienen sus exposiciones (y se centra, sobre todo, en las exposiciones de crédito a empresas que, por su tamaño en balance, son las que más preocupan).

En lo que respecta a la EBA, su Plan de finanzas sostenibles de la EBA de diciembre de 2019 (EBA, 2019) previó, en su eje III, un análisis voluntario de sensibilidad de los riesgos climáticos para los bancos en 2020. Sus resultados se publicaron en mayo de 2021 en el documento titulado “Mapping climate risk: Main findings from the EU-wide pilot exercise” (EBA, 2021c).

Como ejercicio piloto de aprendizaje sobre 29 bancos que accedieron voluntariamente, de diez países distintos y que ostentan la mitad de los activos del sistema bancario europeo, su objetivo fue explorar los retos metodológicos y de datos para estimar las exposiciones de crédito al clima (frente a empresas no financieras y no pymes residenciadas en la UE), sobre todo de riesgos de transición, para lo que se utilizaron los escenarios definidos por la NGFS. Por ello, se trata más bien de una herramienta de clasificación top-down de exposiciones que de un stress test al uso, que sin duda la EBA desarrollará más adelante. Además, buscó calcular el impacto financiero en términos de pérdida esperada (EL) y las exposiciones en actividades taxonómicas a través del TAC (Taxonomy Aligned Coefficient). Los principales mensajes son los siguientes:

- Un 60 % de las exposiciones de la muestra proceden de contrapartes de sectores emisores y, de éste, siete de cada diez euros se concentran en manufacturas (34 %), real estate (22 %) y electricidad (13 %), acercándose al billón de euros de exposición conjunta. El 38 % restante procede de sectores poco emisores (finanzas y otros, mayoritariamente servicios). Los data gaps son agudos y los bancos deberían captar mucha más información de sus clientes.

- El análisis de escenarios climáticos12 muestra que las probabilidades de default (PD) de los créditos crecen más en el escenario hot house world que en el disorderly. También crecen más entre las empresas más vulnerables a riesgos físicos, una señal de que las catástrofes naturales amplificarían los riesgos de cola, sobre todo si no se procede a la descarbonización. La pérdida esperada media es entre 160 (disorderly) y 175 puntos básicos (hot house world), en términos de activos ponderados por riesgo (APR), frente al escenario orderly, pero la variabilidad es muy elevada, con una horquilla de entre 58 y 343. La mayoría de estas pérdidas se concentran en exposiciones a electricidad y real estate.

- Además, el ejercicio reclasifica los activos analizados en actividades cubiertas (o no) por la Taxonomía para aproximar, entre otros, su actual grado de alineación con ella. Para ello se computa el Green Asset Ratio (GAR) que los bancos deben empezar a publicar desde 2022 por mandato del Reglamento delegado II de desarrollo del art. 8 del Reglamento de Taxonomía13. La estimación “preferida” (combined estimate) sitúa la exposición a actividades taxonómicas en 180.000 millones, concentrada sobre todo en las ramas de electricidad, construcción y real estate. El Green Asset Ratio (GAR), calculado como el nivel bruto alineado entre el total de exposiciones, sería del 7,9 %. Esto es, solo 8 de cada 100 euros en exposiciones bancarias financia contrapartes que operan en actividades taxonómicas.

Mientras, el BCE realizó un primer intento de calcular la exposición a riesgos climáticos en un trabajo titulado “Climate-related risks to financial stability” (BCE, 2021b), que muestra que los bancos europeos afrontan exposiciones materiales a riesgos climáticos, por sus préstamos e inversiones en empresas de sectores emisores o expuestas a diversas tipologías de riesgos físicos, sobre todo si no se contiene el cambio climático. En lo tocante a los riesgos de transición de los bancos los principales resultados son:

- Las carteras de préstamos muestran una exposición desigual. Los sectores más emisores (energía y minería) reciben solo un 5 % de los préstamos, por lo que su exposición es “modesta”. La mayor exposición (y vulnerabilidad) está en manufacturas, con un 20 % del total, que es más emisora en promedio que transporte y almacenamiento (cerca del 5 % de exposición), comercio minorista y mayorista (cerca del 15 %) y real estate (cerca del 20 %).

- Las carteras de inversiones presentan una elevada exposición. Un 30 % de los bonos y equity en el balance de los bancos se dirige a empresas no financieras con notable impacto medioambiental debido a sus elevadas emisiones de carbono.

En lo tocante a los riesgos físicos los principales resultados son:

- Muchas empresas están expuestas a elevados riesgos físicos y generalmente se concentran en determinadas áreas geográficas. En el norte de Europa un 7 % de los centros corporativos se exponen a riesgos de inundación y, en el sur, un 18 % se expone a riesgos de olas de calor, estrés hídrico e incendios. Si no se atajan pronto las emisiones de GEI, la frecuencia y severidad de los riesgos físicos crecerá, y con ella las exposiciones y pérdidas.

- La exposición de los bancos a empresas expuestas ahora (o en el futuro) a riesgos físicos es notable. Un 80 % de la exposición crediticia se dirige a empresas no financieras expuestas a algún tipo de riesgo físico y un 30 % a empresas expuestas a dos o más. La concentración geográfica de las empresas limita las posibilidades de mitigar riesgos físicos si llegaran a materializarse (o cuando éstos se materialicen). Los riesgos físicos de mayor prominencia en las exposiciones crediticias son inundaciones, estrés hídrico y olas de calor. Alrededor de un 10 % de los préstamos, en cada caso, se dirigen a empresas que sufren (o sufrirán) exposiciones frente a estas tres tipologías de riesgos físicos.

- Las exposiciones crediticias a riesgos físicos difieren mucho por país. En la eurozona superan los 1,2 billones de euros entre todos los riesgos físicos considerados, lo que supone que más del 80 % de los préstamos a empresas no financieras están expuestos a algún riesgo físico y un 10 % a una multiplicidad de ellos. En España la situación es peor: la exposición total supera los 320.000 millones de euros y más del 90 % de los préstamos está expuesto a algún riesgo físico y más de un 30 % lo está a una multiplicidad de ellos.

- La capacidad de los bancos de protegerse ante pérdidas es limitada. Cerca de dos tercios de la exposición crediticia a riesgos físicos se respalda por garantías, pero este colateral puede también ser dañado y perder valor. Alrededor del 50 % del valor del colateral está invertido en activos fijos de empresas expuestas a riesgos físicos, aunque hay grandes diferencias por sector. La preocupación se concentra en manufacturas y real estate, donde la exposición es mayor y donde el uso intensivo de activos fijos como garantías puede deteriorar su valor por su respectiva exposición y, de esta forma, las pérdidas.

- La exposición a riesgos físicos es mucho mayor en las entidades más frágiles. Más del 70 % de las exposiciones crediticias se concentran en tan solo 25 entidades (con un 5 % del activo total expuesto) y, de ellas, en siete entidades su exposición se sitúa entre el 10 y el 15 % de su activo. La exposición entre el primer cuartil y el último es seis veces mayor (medido por ratio CET 1 y sin tener en cuenta garantías y otros factores) y dos veces mayor si se mide por RoE. Todo ello supone un factor de preocupación por sus implicaciones en la estabilidad financiera, dado que el cambio climático presagia riesgos físicos más frecuentes y severos.

Este trabajo sirvió de base para la publicación en sep-21 de otro estudio, titulado “Climate-related risk and financial stability” (BCE, 2021e), que llega a conclusiones similares pero que realiza también un análisis con los escenarios de “referencia” de la NGFS (orderly, disorderly y hot house world). Estos escenarios se aplican a los modelos de stress test de los bancos, seguros y empresas de servicios de inversión. Los principales resultados son:

- En un escenario disorderly o hot house world el impacto de riesgos físicos puede llegar al 20 % del PIB global a final de siglo. Las principales pérdidas en los próximos 15 años podrían derivarse de los riesgos de transición, pero a partir de entonces las pérdidas derivadas de los riesgos físicos serán mayores en escenarios sin mitigación eficaz.

- La probabilidad de impago de las empresas (PD) aumenta hasta 2050 en el escenario de disorderly (+5 puntos) y se dispara en el hot house world (+15 puntos), frente al escenario central (orderly). Entre las empresas más vulnerables a riesgos físicos la PD crece aún más.

- Bajo escenarios climáticos adversos, las pérdidas por riesgo de crédito del sector bancario en los próximos 30 años alcanzarían al 1,6-1,75 % de los activos ponderados por riesgo (APR), lo que equivale a la mitad del deterioro registrado en el escenario adverso en los stress tests, aunque con mucho mayor margen de maniobra (tres décadas frente a un trienio). La mitad del deterioro en APR se debe a los créditos a manufacturas y real estate.

- La concentración de pérdidas en una serie de sectores y en los balances de los bancos más expuestos a ellos puede implicar riesgos para la estabilidad financiera. Peor aún, los resultados suponen un lower bound, por la cantidad y granularidad de los datos empleados. Y ello sin contar con la incertidumbre de que los riesgos climáticos se combinen y amplifiquen entre sí de formas no contempladas en los escenarios.

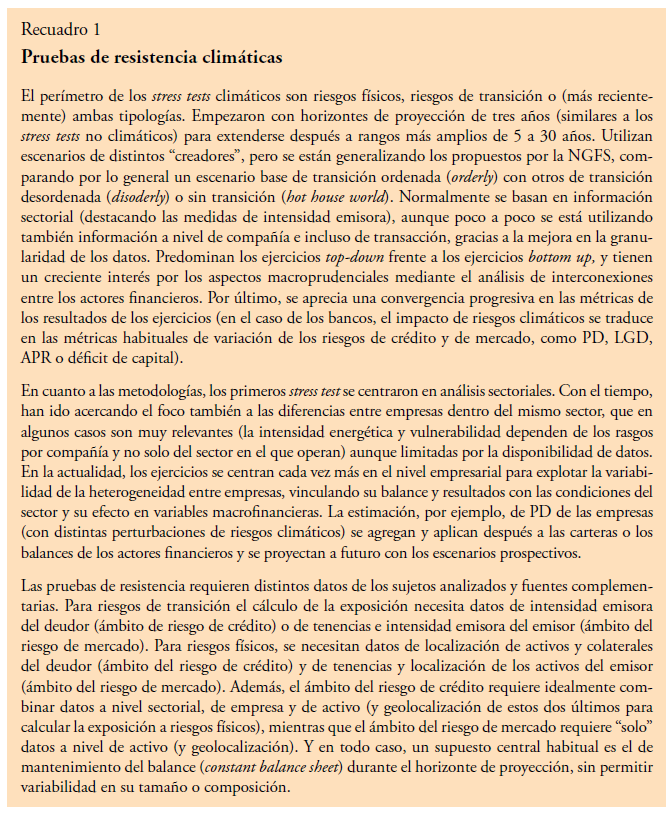

Por otro lado, en los últimos años han mejorado y se han popularizado las pruebas de resistencia climáticas. El desarrollo de marcos teóricos o ejercicios prácticos realizados por bancos centrales y otras instituciones constituyen ya una herramienta más del toolkit (recuadro 1). El BCE ha participado en esta tendencia, mediante dos tipos de ejercicios: un stress test interno top-down en 2021 uno bot- tom-up que realizará este 2022.

El eurobanco realizó un stress test interno y presentó sus resultados en sep-21 en el informe “ECB economy-wide stress test” (BCE, 2021f). Estima el impacto de riesgos físicos y de transición hasta 2050 para bancos europeos (con su balance de 2019), analizando para ello su exposición a hogares a nivel de país y a empresas no financieras de todo el mundo a nivel de empresa. Es un ejercicio top-down porque se lleva a cabo con datos, modelos y supuestos desarrollados por el BCE, aplicados para analizar las carteras de crédito e inversiones de los bancos individuales analizados, para así capturar toda la heterogeneidad y vulnerabilidad a riesgos climáticos de sus contrapartes y, a su través, de las propias entidades.

Utiliza cuatro escenarios de la NGFS (uno de riesgos físicos, uno de transición ordenada y dos de transición desordenada) y las perturbaciones son shocks en el precio del petróleo, en el carbon tax y en la frecuencia y severidad de las catástrofes naturales. En este estudio, las políticas en favor de la transición alteran la estructura de ingresos y costes (sobre todo en las empresas más emisoras) y las catástrofes naturales deterioran el capital físico. En ambos casos los riesgos climáticos –y su interacción entre sí– alteran la PD del deudor. Además de los escenarios prospectivos, el estudio es novedoso por combinarlos con información financiera y climática backward looking de cuatro millones de compañías de todo el mundo y por capturar de manera precisa con nuevos modelos los canales de trasmisión del impacto de riesgos climáticos. Los principales resultados son los siguientes:

- Se reitera con estimaciones el diagnóstico general: una transición ambiciosa, puntual y duradera genera indudables costes a corto plazo que, eso sí, pueden compensarse en parte con las oportunidades derivadas de la adopción de tecnologías más eficientes. En ausencia de dicha transición, sin embargo, los riesgos físicos se manifestarán con creciente frecuencia y severidad, conllevando costes mucho mayores a medio y largo plazo.

- Las PD aumentarán sustancialmente a lo largo del horizonte de proyección a 30 años por la materialización de riesgos físicos, sobre todo en el escenario sin mitigación, aunque en este caso dicho aumento se concentra en la segunda mitad del horizonte (2035-2050).

- El impacto sobre las empresas y bancos más expuestos es potencialmente significativo, sobre todo en ausencia de una transición eficaz. De esta forma, el impacto será desigual, concentrándose en los bancos con mayor peso de sus activos en sectores expuestos al clima y geográficamente poco diversificados, lo que eleva a su vez la probabilidad de que emerjan riesgos para la estabilidad financiera.

Por último, el Single Supervisory Mechanism o SSM, el brazo supervisor del BCE para las entidades significativas residenciadas en la zona del euro, realizará el “supervisory climate risk stress test” o CST2022 con las entidades a lo largo de 2022 (BCE, 2021g). Este ejercicio es de tipo bottom-up y será acompañado por un análisis profundo de sus prácticas en materia de riesgos climáticos y medioambientales. Se ha diseñado para capturar, a nivel de contraparte, los canales de trasmisión de riesgos de crédito y de mercado de los riesgos climáticos en las carteras de préstamos a empresas no financieras, estructurándose para ello en tres módulos:

- Módulo I – cuestionario para evaluar de forma cualitativa los marcos internos de stress tests de las entidades, con el que se valorará el grado de desarrollo de sus capacidades y las mejores prácticas. Este cuestionario, con 11 capítulos y 240 preguntas, sirve de base para los módulos II y III.

- Módulo II – análisis de dos métricas de índole climática: se comparan las entidades de acuerdo con cuántos ingresos provienen de industrias emisoras y cuántas emisiones financian. Para ello se utilizarán dos métricas: la sostenibilidad del modelo de negocio y el grado de exposición a industrias emisoras.

- Módulo III – stress test bottom-up propiamente dicho de riesgos físicos y de transición. La prueba de resistencia evaluará cómo los eventos climáticos extremos afectarían a los bancos el año próximo, cómo de vulnerables son en caso de aumentos notables del precio del carbono en el próximo trienio y cómo responden a la transición a lo largo de las tres próximas décadas.

El perímetro para los módulos II y III son 115 ramas de actividad (que cubren un 90 % de las emisiones de la UE) y los aspectos concretos a analizar son los siguientes (cuadro 6):

- Riesgos físicos: se mirará solo el impacto en el riesgo de crédito a un año de los eventos climáticos potencialmente más problemáticos para Europa (inundación por un lado y sequía severa y olas de calor por otro) comparando el escenario contra el baseline del ejercicio trimestral del Eurosistema de diciembre de 2021 (BCE, 2021h).

- Riesgos de transición: se analizará el impacto tanto a corto como a largo plazo en el riesgo de crédito y de mercado. Para el horizonte a corto plazo (3 años) se utilizará un escenario de transición desordenada a balance constante en el que se incrementan notablemente los costes de emisiones, comparando para ello un escenario disorderly con el baseline del Eurosistema de diciembre de 2021. Para el horizonte a largo plazo (10, 20 y 30 años) se utilizarán tres escenarios de transición distintos (comparando disorderly y hot house world frente a orderly, todos de la NGFS y a divulgar como tarde en enero de 2022) sin asumir un balance constante. En ambos casos, el ejercicio no se aplicará a todos los activos, sino solo a diversas carteras seleccionadas.

- Otros: también se mirarán los riesgos operacional y reputacional mediante un cuestionario cualitativo amplio que las entidades han de contestar.

Se trata de un ejercicio de aprendizaje (nivel de preparación y comprensión, identificación de vulnerabilidades, capacidades existentes, mejores prácticas, uso de datos, etc.), por lo que “no tendrá” consecuencias prácticas. El resultado del stress test se publicará en el 3T22 de forma agregada y se integrará de forma cualitativa en el ejercicio anual de supervisión (SREP), lo que implica que en esta ocasión no se derivarán impactos directos en el capital regulatorio. El objetivo es aprender, testear las metodologías y ensanchar las capacidades del SSM y de las entidades a la hora de abordar las urgencias y necesidades que genera el desafío climático.

5. LA REGULACIÓN EUROPEA SOBRE FINANZAS SOSTENIBLES

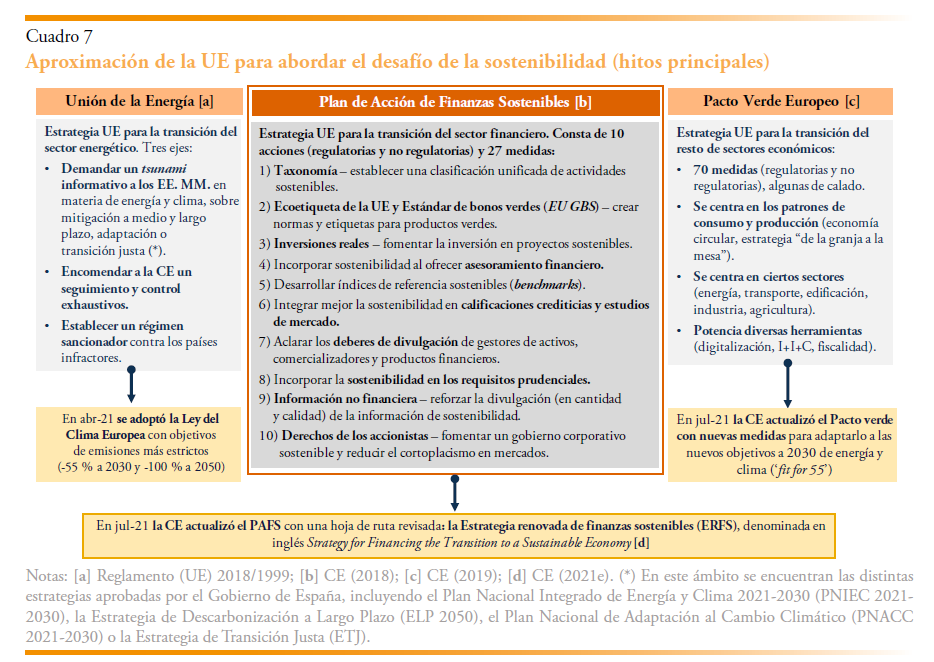

La aproximación de la UE al desafío de la sostenibilidad se sustenta en tres ejes: la Unión de la Energía, el Plan de Acción de Finanzas Sostenibles (PAFS) y el Pacto Verde Europeo. Estos ejes perfilan la hoja de ruta para la transición del sector energético y el despliegue del Acuerdo de París, el sector financiero y el resto de los sectores económicos, respectivamente (cuadro 7).

El PAFS es la estrategia UE para la transición del sector financiero y la promoción de las finanzas sostenibles (CE, 2018). Con el objetivo de enlazar finanzas y sostenibilidad, perfila una reforma de la regulación financiera en múltiples ámbitos, cimentada en tres objetivos: 1) elevar y reorientar el capital a inversiones sostenibles (con consideraciones ESG); 2) gestionar los riesgos financieros derivados del cambio climático; y 3) fomentar la transparencia y la visión de largo plazo de la actividad económica y financiera.

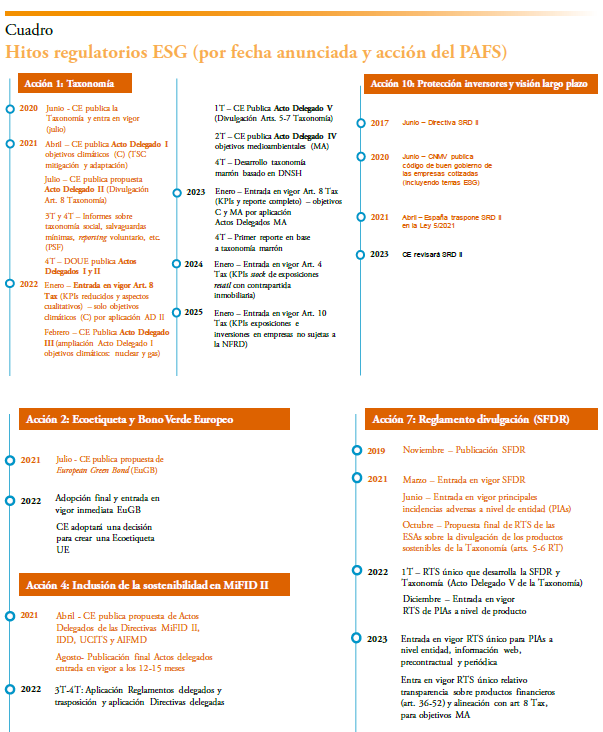

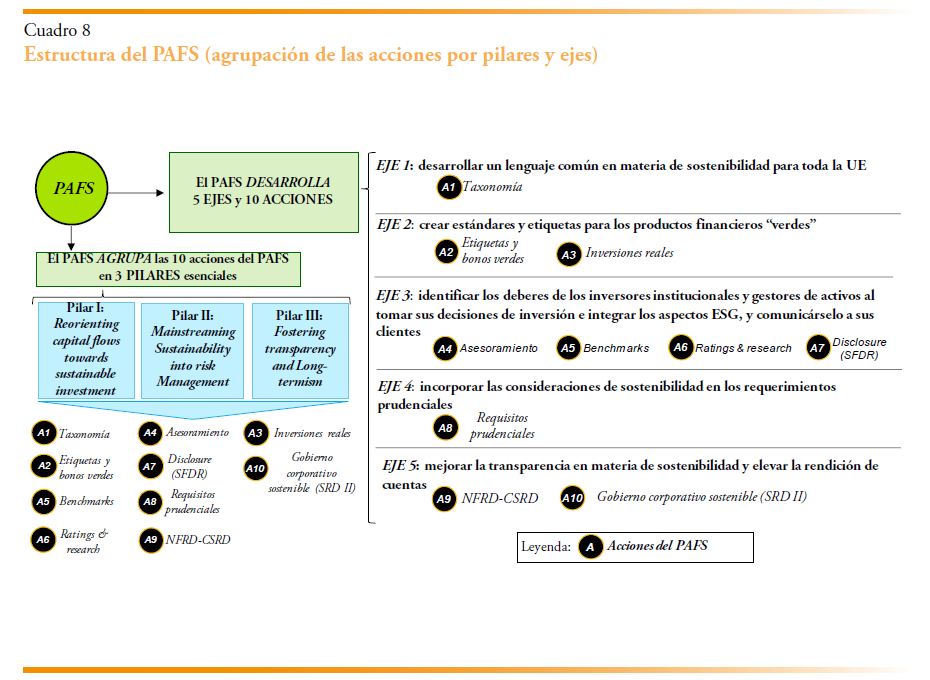

El PAFS consta de 27 medidas agrupadas en 10 acciones (cuadro 8). Muchas medidas son “regulatorias” y se refieren a la adopción de nueva legislación y otras son “no regulatorias” y se refieren al estudio de temas concretos, pero han terminado plasmándose en nueva normativa. Todas ellas son el resultado de un exhaustivo trabajo en el que han participado múltiples instituciones del ecosistema de la UE14. Una descripción breve y actualizada de las 10 acciones, y sus desarrollos hasta la actualidad, se presenta como anexo al presente documento.

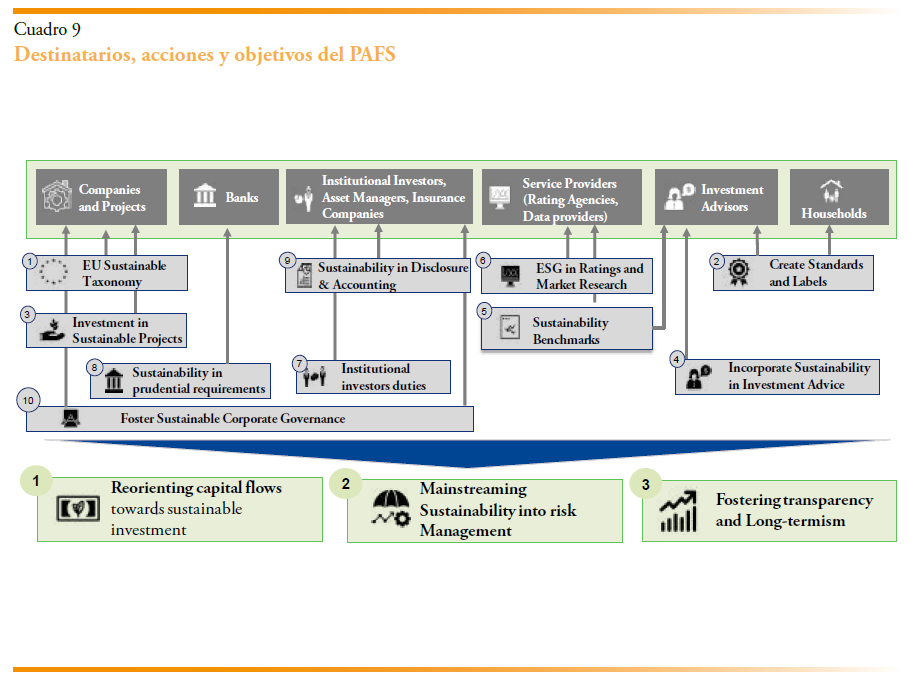

El PAFS es ambicioso y transversal porque afecta a múltiples agentes (cuadro 9). Por el lado del sector privado no financiero implica a hogares y a empresas y sus proyectos de inversión. Por el lado de las empresas financieras afecta a las entidades bancarias, pero también a asesores de inversión, inversores institucionales (aseguradoras, gestores de activos) o empresas de servicios financieros (agencias de rating, proveedores de datos o índices de mercado, etc.). Además, afecta a distintos instrumentos, como activos de renta fija y variable y sus índices de mercado, así como etiquetas, ratings crediticios, requerimientos prudenciales o la divulgación realizada por las propias compañías financieras y no financieras. Con todo, merece la pena centrarse en algunos actores para entender la importancia real del PAFS.

Empecemos por los hogares. Las familias realizan su mayor inversión en activos inmobiliarios (vivienda) y mobiliarios (vehículos), que podrán financiar mediante productos financieros “verdes”. Estos paulatinamente se ofrecerán con mejores condiciones para promover la rehabilitación de inmuebles cuando mejoren su eficiencia y consumo energéticos o su resiliencia al clima, o para impulsar la compra de vehículos de bajas emisiones. Las entidades podrían eventualmente afrontar mayores requerimientos de capital (acción 8 o A8 PAFS) por sus préstamos “marrones”, lo que incitará la innovación financiera hacia productos más sostenibles.

Además, las familias invierten parte de su ahorro en activos financieros y, a partir de ahora, deberán expresar si tienen preferencias de sostenibilidad ante la empresa de servicios de inversión (su entidad bancaria, normalmente, para la familia media) que, actuando como asesor, les formule recomendaciones de inversión (A4). Si tienen preferencias ESG, solo podrán ofrecerles productos de inversión que sean “sostenibles”, lo que incluye esencialmente los recogidos en la Sustainable Finance Disclosure Regulation (A7) o los aún más exigentes del Reglamento de Taxonomía (A1). Además, la gama de productos se verá ampliada por índices ESG que incluyan a empresas cotizadas sostenibles (A5). Todo lo anterior aplica (y afecta) también al resto de inversores profesionales, que muy probablemente escojan de forma más restrictiva el destino que dan a sus fondos, lo que empujará a cambiar el modelo de negocio de las empresas y sectores menos alineados con la sostenibilidad y, en particular, a los más vulnerables y expuestos al cambio climático y la transición energética.

Mientras, los principales actores financieros (entidades bancarias, seguros, otras empresas de servicios de inversión), la mayoría de los cuales son entidades cotizadas, tienen la misión, la responsabilidad o el incentivo de reverdecer la gama de productos que originan y reorientar la canalización de fondos desde actividades “marrones” a otras más sostenibles. Para ello crearán productos financieros “sostenibles” (A7 y A1) que los distribuidores colocarán al inversor final de acuerdo con sus preferencias ESG (A4), y confeccionarán índices ESG que sirvan de referencia al mercado (A5). Para ello tendrán que extraer, interpretar e integrar toda la información de sostenibilidad divulgada anualmente por las empresas representadas en dichos productos (A9), incluyendo su grado de alineación con la Taxonomía en las actividades cubiertas por ella (A1). En este proceso se apoyarán también en los ratings ESG publicados por las agencias de calificación (A6).

Además, tendrán que cambiar su modelo de gobernanza interna (A10) y la forma en la que tienen en consideración los factores y riesgos ESG de las empresas en las que invierten (A7) y las preferencias ESG de los clientes con los que interactúan (A4). Por último, los actores financieros pueden ellos mismos financiarse emitiendo bonos verdes o ayudar a la emisión y colocación de otros actores (A2). Quizá el aspecto crucial es que todos estos cambios de organización y funcionamiento, sobre todo en el caso de las entidades bancarias y los seguros, vendrá motivado no solo por las presiones “blandas” de los stakeholders con los que interactúan (mercados, demandas de empresas, hogares o de la sociedad en su con- junto) sino también, y quizá principalmente, por las presiones “duras” ejercidas por parte de las autoridades mediante requerimientos regulatorios y expectativas supervisoras (A8).

Por último, las empresas no financieras de mayor tamaño y casi cualquier sector pueden financiarse a partir de ahora emitiendo bonos verdes (A2), que son muy exigentes por su conexión con la Taxonomía (A1). También pueden emitir acciones y sentirán una creciente presión de mercado para alinearse con la sostenibilidad para no ser castigadas en su valoración bursátil, e incluso ser premiadas con buenas calificaciones ESG (A6) y con su inclusión en índices ESG (A5) o productos sostenibles (A7 y A1). Uno de los ejes trasversales en los que tendrán que actuar, requeridos por la regulación, es la divulgación de la información no financiera de sostenibilidad (A9), que sirve como input esencial en la mayoría de las acciones del PAFS, y en particular para la creación de productos financieros sostenibles (A7). Los requerimientos de divulgación no financiera aumentarán en exigencia (dentro de poco, por ejemplo, se exigirán a las 5.000 empresas de mayor tamaño en España, que tienen a casi seis millones de asalariados en plantilla) y se duplicarán con la taxonomía (A1), que les requerirá publicar la cantidad de facturación, ingresos y costes en actividades cubiertas por ella. Cuanta mayor sea su alineación con la taxonomía, mayores beneficios reputacionales y financieros podrán cosechar en esta nueva era, incluida su capacidad para financiarse y expandirse. Todo ello cambiará el marco de incentivos y catalizará el cambio de sus modelos de negocio hacia actividades más sostenibles.

Es cierto que estos requerimientos de divulgación no se exigirán –por su complejidad y coste– a las pymes no cotizadas, que constituyen el grueso del tejido empresarial. Sin embargo, las empresas grandes forzarán a las pymes que les suministren bienes y servicios a publicar cierta información de sostenibilidad, como la huella de carbono (A9). Lo que es tanto como decir que, puesto a la inversa, si las pymes no empiezan a integrar ciertas consideraciones de sostenibilidad en su forma de actuar, pueden perder su posición frente a las empresas con las que trabajan como eslabones de cadenas de valor más grandes, en especial si pertenecen a sectores emisores. Además, las empresas financieras apremiarán también en el futuro a las pymes de ciertos sectores al elaborar su divulgación “taxonómica” (A1).

Debe señalarse que el PAFS combina voluntariedad y transparencia. La filosofía subyacente es la de informar, aunque no se tomen medidas, y que el mercado sea quien discrimine (comply or explain). Quien decida someterse a la nueva regulación tendrá que afrontar numerosos y estrictos requisitos (el palo). Pero ello tendrá su contrapartida en incentivos y beneficios (la zanahoria): quien se enfoque y encarrile en la sostenibilidad obtendrá un premio de señalización positiva y diferenciación que ya demandan inversores y clientes. Por supuesto, hay muchos ámbitos en los que la aplicación del PAFS no resulta voluntaria, sino obligada. Con todo, y más allá de lo que “imponga” la regulación, transitar el camino hacia la sostenibilidad parece inevitable, y además puede merecer la pena para los actores financieros que en él se embarquen. Sin embargo, la ambición y trasversalidad del PAFS tienen su contrapartida: una normativa creciente, difícilmente digerible y muy compleja y costosa de implementar. Ello no solo sitúa a Europa en una situación desaventajada. Además, dificulta soluciones de mínimos que resulten aceptables y se incorporen en otras jurisdicciones, lo que generaría una reacción dispar y descoordinada (e incluso gregaria y desigual), con un menor efecto agregado para afrontar eficazmente los desafíos de la sostenibilidad, cuya naturaleza y perímetro es global.

En este contexto, la CE anunció en jul-21 la Estrategia Renovada de Finanzas Sostenibles (CE, 2021e). La ERFS es la hoja de ruta de reforma de la regulación financiera en materia de sostenibilidad que revisa y actualiza el PAFS. Su punto de partida de la ERFS es el siguiente:

- Los riesgos climáticos y medioambientales han crecido y hay que hacerles frente.

- Los objetivos climáticos se han endurecido en consonancia, pero ello ha incrementado a su vez las necesidades de inversión en la transición ecológica de la UE15.

- La transformación verde e inclusiva de la economía sustentada en las finanzas sostenibles es prioritaria y oportuna para consolidar la salida y reducir el legado de la pandemia.

- La UE ha avanzado mucho desde 2018 en materia de finanzas sostenibles, hasta el punto de convertirse en líder global en este ámbito, por lo que resulta conveniente que a partir de ahora predique con el ejemplo y promueva la cooperación con otros países para intensificar la transición ecológica a nivel global.

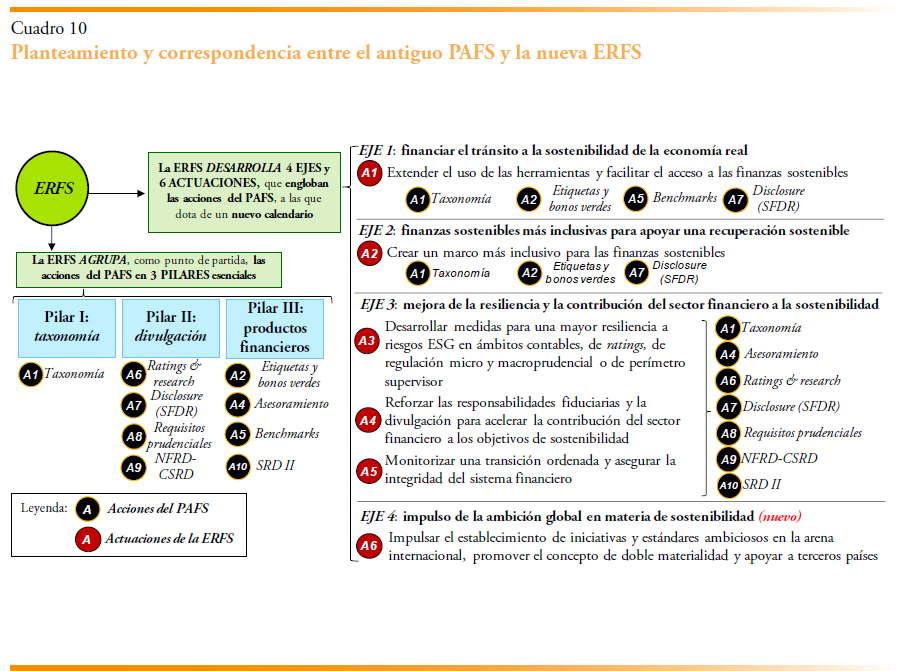

La ERFS reagrupa las acciones del PAFS en tres pilares esenciales y, al tiempo, las desarrolla en cuatro ejes de nuevo cuño (cuadro 10). Los tres pilares en los que la ERFS agrupa el PAFS son taxonomía, divulgación y estándares y etiquetas para productos financieros sostenibles.

La ERFS recalca en numerosas ocasiones la importancia trasversal de la noción de doble materialidad que ha de guiar la regulación, sobre todo en materia de divulgación. Este concepto alude, de un lado, a los riesgos de sostenibilidad ESG que afronta una empresa por sus actividades, exposiciones o localización (outside-in ESG risks: actuación 3) y, de otro, al impacto de la actividad de la compañía en los diversos ámbitos de sostenibilidad ESG (inside-out ESG risks: actuación 4).

Es crucial recalcar que la ERFS no constituye una nueva hoja de ruta, sino que mantiene el esquema del PAFS y desarrolla sus mismas acciones con un calendario más concreto y distinta reagrupación. Las diez acciones del PAFS aparecen ahora combinadas e integradas dentro de las cinco primeras actuaciones descritas en la ERFS. La actuación 6 (impulso de iniciativas y estándares ambiciosos a escala global) es de nueva creación y, por tanto, carece de correspondencia con el PAFS. Así, todas las acciones contenidas en el PAFS verán reforzado su desarrollo con la ERFS y se fija un calendario más definido para que sean adoptadas como medidas regulatorias.

REFERENCIAS

Alonso, A. y Marqués, J. M. (2019). Innovación financiera para una economía sostenible. Documentos Ocasionales Nº 1916. Banco de España (oct-19).

Amargant, R. y Gutiérrez del Arroyo, F. (2022). El efecto del cambio climático y la transición energética sobre el sector financiero y su reacción al desafío. EsadeEcPol Brief, 21 (ene-22).

Battiston, S., Mandel, A., Monasterolo, I., Schütze, F. y Visentin, G. (2017). A climate stress-test of the financial system. Nature Climate Change, vol. 7, pp. 283-288 (mar-17).

BE (2020). Expectativas supervisoras del Banco de España sobre los riesgos derivados del cambio climático y del deterioro medioambiental. Banco de España (oct-20).

BCBS (2021). Climate-related risk drivers and their transmission channels. Basel Committee on Banking Supervision (abr-21).

BCE (2019). Climate risk-related disclosures of banks and insurers and their market impact. ECB Financial Stability Review, pp. 64-67 (nov-19).

BCE (2020a). Guide on climate-related and environmental risks: Supervisory expectations relating to risk management and disclosure (nov-20).

BCE (2020b). Report on institutions’ climate-related and environmental risk disclosures (nov-20).

BCE (2021a). Climate-related risks to financial stability (may-21).

BCE (2021b). ECB presents action plan to include climate change considerations in its monetary policy strategy (jul-21). Detailed roadmap of climate change-related actions (jul-21).

BCE (2021c). Climate change and monetary policy in the euro area. Occasional Paper Series, 271 (sep-21).

BCE (2021d). Climate-related risk and financial stability. ECB/ESRB Project Team on climate risk monitoring (jul-21).

BCE (2021e). ECB economy-wide climate stress test. Occasional Paper Series, 281 (sep-21).

BCE (2021f). Climate risk stress test: SSM stress test 2022 (oct-21). In the spotlight: 2022 supervisory climate stress test. Supervision newsletter (nov-21).

BCE (2021g). The state of climate and environmental risk management in the banking sector: Report on the supervisory review of banks’ approaches to manage climate and environmental risks (nov-21).

BCE (2021h). Eurosystem staff macroeconomic projections for the euro area (dic-21).

BIS-BdF (2020). The green swan: Central banking and financial stability in the age of climate change. Bank of International Settlements y Banque de France (ene-20).

BoE (2015). Breaking the tragedy of the horizon – climate change and financial stability. Speech given by Mark Carney, Governor of the Bank of England (sep-15).

Bruegel (2017). Climate change and financial markets (ene-17).

CE (2018). Plan de Acción: Financiar el desarrollo sostenible. Comisión Europea (mar-18).

CE (2019). El Pacto Verde Europeo. Comisión Europea (dic-19).

CE (2020). Consulta sobre la Gobernanza empresarial sostenible. Comisión Europea (oct-20.)

CE (2021). Strategy for Financing the Transition to a Sustainable Economy (jul-21). Anexo de medidas y recopilación y descripción de avances del PAFS. Comisión Europea (jul-21).

CE (2021a). Proposal for a Directive of the European Parliament and of the Council amending Directive 2013/34/EU, Directive 2004/109/EC, Directive 2006/43/ EC and Regulation (EU) No 537/2014, as regards corporate sustainability reporting. Comisión Europea (abr-21).

CE (2021b). EU Taxonomy Compass y excel agregado. Comisión Europea.

CE (2021c). Commission Notice on Technical guidance on sustainability proofing for the InvestEU Fund. Comisión Europea (jul-21).

CE (2021d). Proposal for a Regulation on European green bonds (jul-21) y anexos. Comisión Europea (jul-21).

CE (2021e). Strategy for Financing the Transition to a Sustainable Economy (jul-21). Anexo de medidas (jul-21) y recopilación y descripción de avances del PAFS. Comisión Europea (jul-21).

CE (2021f). Banking Package 2021: new EU rules to strengthen banks’ resilience and better prepare for the future (oct-21). FAQs y documentos. Propuesta CRR, Propuesta CRD, propuesta CRR sobre resolución. Comisión Europea.

CISL (2015). Unhedgeable risk: How climate change sentiment impacts investment. Cambridge: Institute for Sustainability Leadership (nov-15).

CNMV (2020). Código de buen gobierno de las sociedades cotizadas (jun-20).

Delgado, M. (2019). Transición energética y estabilidad financiera. Implicaciones para las entidades de depósito españolas. Revista de Estabilidad Financiera, 137. Banco de España.

Dietz, S., Bowen, A., Dixon C. y Gradwell, P. (2016). ‘Climate value at risk’ of global financial assets. Nature Climate Change, vol. 6, pp. 676–679 (abr-16).

EBA (2019). Action Plan on Sustainable Finance (dic-19).

EBA (2020). Final Report – Guidelines on loan origination and monitoring. EBA/ GL/2020/06 (may-20). Nota explicativa.

EBA (2021a). Public consultation on draft technical standards on Pillar 3 disclosures of ESG risks. (mar-21). ANNEX XXXVIII – Instructions for disclosure of ESG risks (mar-21).

EBA (2021b). EBA Report on management and supervision of ESG risks for credit institutions and investment firms – EBA/REP/2021/18 (jun-21).

EBA (2022). EBA publishes binding standards on Pillar 3 disclosures on ESG risks (ene-22).

EFRAG (2021). Proposals for a relevant and dynamic EU Sustainability Reporting Standard-Setting (final and stream reports). European Financial Reporting Advisory Group (feb-21).

EIU (2015). The cost of inaction: Recognising the value at risk from climate change. Economist Intelligence Unit (jul-15).

ESA (2021a). Final Report on draft RTS on ESG disclosure standards for financial market participants. Joint Consultation Paper EBA, ESMA, EIOPA (feb-21).

ESA (2021b). Taxonomy-related sustainability disclosures. Joint Consultation Paper EBA, ESMA, EIOPA (mar-21).

ESA (2021c). Final Report on draft RTS for Taxonomy-related product disclosures (oct-21).

ESMA (2019a). Guidelines on Disclosure Requirements Applicable to Credit Ratings (jul-19).

ESMA (2019b). ESMA Technical Advice to the European Commission on Sustainability Considerations in the credit rating market (jul-19).

ESRB (2016). Too late, too sudden: Transition to a low-carbon economy and systemic risk. Reports of the Advisory Scientific Committee 6 (feb-16). European Systemic Risk Board.

Finresp (2021). Mapa de metodologías y herramientas para la incorporación de factores de sostenibilidad a la actividad financiera. Centro de Finanzas Sostenibles y Responsables de España (nov-21).

FMI (2019a). Sustainable Finance: Looking Farther (capítulo 6 del GFSR, oct-19).

FMI (2019b). Hidden Giants: It’s time for more transparency in the managementand governance of national oil companies. Finance & Development (dic-19).

FSB (2017). Recommendations of the Task Force on Climate-related Financial Disclosures (jun-17). Financial Stability Board.

FSB (2021a). TCFD – Proposed Guidance on Climate-related Metrics, Targets, and Transition Plans (jun-21).

FSB (2021b). TCFD – Measuring Portfolio Alignment: Technical Supplement (jun-21).

González, C. y Núñez, S. (2019). Mercados, entidades financieras y bancos centrales ante el cambio climático: retos y oportunidades. FEDEA DT, 2019/06.

González, C. (2021a). Panorámica de iniciativas institucionales globales y europeas en finanzas sostenibles. Artículos analíticos 3/2021 del Boletín económico del Banco de España.

González, C. (2021b). El papel de los bancos centrales en la lucha contra el cambio climático y en el desarrollo de las finanzas sostenibles. Artículos analíticos 3/2021 del Boletín económico del Banco de España.

HLEG (2017). Interim report of the HLEG: Financing a Sustinable European Economy (jul-17).

HLEG (2018). Final report of the HLEG: Financing a Sustinable European Economy (ene-18). Informe. Anexo sobre bonos verdes. Anexo sobre taxonomía

IEA (2017). World Energy Outlook 2017: A world in transformation. International Energy Agency (nov-17).

IEAF-FEF (2021). El rol de las finanzas en una economía sostenible. Papeles de la Fundación de Estudios Financieros, nº 60 (mar-21).

IRENA (2017). Stranded Assets and Renewables: How the energy transition affects the value of energy reserves, buildings and capital stock. International Renewable Energy Agency (jul-17).

Marqués, J. M. y Romo, L. (2018). El riesgo de cambio climático en los mercados y las entidades financieras: retos, medidas e iniciativas internacionales. Revista de Estabilidad Financiera del Banco de España, 34, pp. 115-140 (may-18).

McGlade, C. y Ekins, P. (2015). The Geographical Distribution of Fossil Fuels Unused When Limiting Global Warming to 2 °C. Nature, 517 (7533), pp. 187–190 (ene-15).

Mercure, J. -F., Pollitt, H., Viñuales, J. E., Edwards, N. R., Holden, P. B., Chewpreecha, U., Salas, P., Sognnaes, I., Lam, A. y Knobloch, F. (2018). Macroeconomic impact of stranded fossil fuel assets. Nature Climate Change, 8, pp. 588-593.

Munich RE (2020). 2019 Natural disaster balance: Tropical cyclones causing billions in losses dominate nat cat picture of 2019 (ene-20).

NFGS (2019). Macroeconomic and financial stability. Implications of climate change. Technical supplement to the First comprehensive report (jul-19).

NGFS (2021). Network for Greening the Financial System publications.

ONU (2015). COP-21 – The Paris Agreement (dic-15).

PE (2021). Green and sustainable finance – Briefing. Parlement Européen Think Tank (feb-21).

PSF (2021). Transition finance report – March 2021. Platform on Sustainable Finance.

TEG (2020). Technical expert group on sustainable finance – TEG workstreams and reports.

UNEP-FI (2021a). UNEP-FI publications.

UNEP-FI (2021b). Principles for Responsible Banking (PRB).

UNEP-FI (2021c). Principles for Sustainable Insurance (PSI).

UNEP-FI (2021d). Principles for Responsible Investment (PRI).

Weyzig, F., Kuepper, B., van Geelder, J. W. y van Tilburg, R. (2014). The Price of Doing Too Little Too Late: The impact of the carbon bubble on the EU financial system (feb-14).

NOTAS

* Director de Regulación Sostenible de Banco Sabadell (amargantr@bancsabadell.com).

** Manager en Metyis (fernando.gutierrez@metyis.com).

1 Véase PE (2021) para una explicación conceptual breve de los distintos instrumentos, como green bond, sustainability bond, sustainability-linked bond, social bond, blue bond, green loan o sustainability-linked loan.

2 Las secciones segunda, tercera y quinta del artículo son una reimpresión de Amargant y Gutiérrez del Arroyo (2022) con añadidos puntuales. La sección cuarta y el anexo con la descripción actualizada a alto nivel del PAFS se han escrito para el presente artículo.

3 A título ilustrativo destacan, como publicaciones de referencia, las elaboradas por el Banco Central Europeo (BCE, 2019 y 2021b), el Comité de Supervisión Bancaria de Basilea (BCBS, 2021), la Autoridad Bancaria Europea (EBA, 2021b), la red de bancos centrales y supervisores para el reverdecimiento del sistema financiero (NGFS, 2019 y 2021), el Banco de Pagos Internacionales (BIS-BdF, 2020) o las publicaciones del “brazo financiero” del United Nations Environment Programme (UNEP-FI, 2021). Estas publicaciones agregan a su vez la investigación científica y se utilizan en el presente artículo. Asimismo, para la problemática general del fenómeno, resultan especialmente recomendables los artículos de Alonso y Marqués (2019), González y Núñez (2019), Marqués y Romo (2018) o IEAF-FEF (2021).

4 La plantilla 5 de EBA de divulgación ESG para los bancos pide información para nueve macrosectores NACE “problemáticos” (A-H y L), así como hipotecas sobre inmuebles y colaterales recuperados sobre las exposiciones sensibles al impacto de riesgos físicos crónicos y agudos, y a ambos, distinguiendo también según su vencimiento o si son performing o non performing (EBA, 2022).

5 La caja de herramientas de los poderes públicos incluye política comercial (aranceles por fuga de carbono), política fiscal (carbon tax, eliminación de subvenciones a combustibles fósiles) o mercados de derechos de emisión (ETS). También incluye estándares sectoriales, política industrial y de innovación, colaboraciones público-privadas, emisión de garantías, medidas anticontaminación, etc. Mientras, el toolbox de los bancos centrales y supervisores es igualmente amplio, sobre todo en materia de mitigación: realizar stress tests, desarrollar nuevos métodos para evaluar riesgos, contribuir a las taxonomías para definir la huella de carbono, exigir a las entidades mayor divulgación sobre su exposición a riesgos climáticos, examinar cómo potenciar la inversión en activos verdes, estudiar y ajustar la regulación prudencial para promover la transición (green supporting factor y/o brown penalising factor), lanzar paquetes de compra de activos verdes (green QE), alterar las políticas de crédito, incorporar consideraciones ESG en su cartera, etcétera.

6 Los templates 1-4 de EBA de divulgación ESG para los bancos (EBA, 2022) exigen publicar mucha información sobre la cartera de crédito: exposiciones por sector, emisiones, vencimiento y calidad del crédito (plantilla 1), hipotecas inmobiliarias según valor y eficiencia energética de la garantía (plantilla 2), alineación de ocho sectores problemáticos frente al escenario de 1,5 ºC de la IEA, llamado “Net Zero Emissions by 2050 Scenario (NZE)” (plantilla 3) o exposiciones a las empresas más emisoras (plantilla 4).

7 Sobre la economía, los riesgos físicos pueden materializarse como disrupción del negocio, destrucción de activos físicos, migración humana, menor valor de activos varados, reconstrucción y reemplazo o aumento de precios energéticos. Por ejemplo, las inundaciones o erosiones costeras pueden anegar carreteras, provocar migraciones, inutilizar la maquinaria de las empresas, generar disrupciones o reducir el valor de los activos inmobiliarios. Todo ello afecta a la economía como shocks de demanda o de oferta y además complica la conducción de la política monetaria, por las caídas de la actividad y una mayor volatilidad de precios. En cuanto a los riesgos de transición, la descarbonización genera costes sobre la economía (gastos en innovación o nuevos procesos, depreciación acelerada de activos varados o cambios de inputs energéticos). Estos costes serán distintos por geografía y según el stock de capital existente y además pueden cambiar con el tiempo en función de las medidas adoptadas. Pero la transición puede acarrear beneficios directos (prevenir la materialización de riesgos físicos) e indirectos (reformas estructurales, innovación, inversión en infraestructuras y redes, etcétera).

8 El uso de fondos públicos en la reconstrucción ante eventos climáticos cada vez más frecuentes e intensos puede lastrar el valor de la deuda pública, cerrando el acceso a la financiación o encareciendo las emisiones. Además, los desastres naturales podrían elevar la demanda de gasto público y reducir la recaudación, aumentando el riesgo de impago o reestructuración.

9 Riesgo reputacional: surge con la percepción de inversores y clientes de que la institución financiera no cumple con la normativa o no muestra una estrategia comprometida y firme ante el desafío climático y en favor de la sostenibilidad. Riesgo legal: es el riesgo de litigación judicial o extrajudicial entre dos partes que se responsabilizan de pérdidas acaecidas por la materialización de riesgos climáticos. Es frecuente concebirlo como un riesgo operacional directo (pagos, multas) o como un riesgo de crédito y de mercado. Riesgos de retroalimentación (feedback loops): riesgos de cualquier tipo de los reseñados que alcanzan al sector financiero y retornan a la economía (por ejemplo, un racionamiento del crédito provocado por eventos climáticos o una reevaluación repentina del valor de los activos financieros que se propague entre entidades y contagie después a la economía).

10 Los estudios de impacto de riesgos físicos utilizan en general un escenario base sin cambio cli mático y proyectan un escenario en el que las tendencias históricas no cambian (business as usual o BAU). La comparación entre ellos refleja un impacto negativo en la variable económica o financiera (el daño generado por el cambio climático). En ocasiones la variable climática y/o la económica o financiera es no lineal, lo que aumenta dicho impacto negativo. En cambio, en los estudios de impacto de los riesgos de transición tratan de calcular los beneficios económicos o financieros de proceder a la descarbonización. Construyen un escenario con acción correctiva en el que la variable climática crece menos que en el baseline, que es un escenario sin mitigación (BAU). La diferencia entre ambos refleja el impacto positivo de embarcarse en la transición. Si la estrategia de descarbonización retrasa su inicio, los beneficios esperados serán obviamente menores.

11 No debe olvidarse que si los eventos climáticos no están asegurados (o se restringe su cobertura o aumenta el precio de las pólizas), los seguros trasladarán el riesgo a los perjudicados por los eventos (empresas, hogares, sector público), dañando su balance. Existen vasos comunicantes, además, entre entidades bancarias y seguros: los bancos con inversiones en seguros pueden quedar expuestos a los riesgos climáticos de estos. Si, además, la entidad cohabita con un brazo de seguros o reaseguros bajo el mismo grupo empresarial, la vulnerabilidad podría ser aún mayor.

12 Después del mapeo de exposiciones de los bancos y para evaluar su sensibilidad a los riesgos de transición y físicos a medio y largo plazo, la EBA empleó la herramienta del stress test top-down del BCE, basada en los escenarios disorderly y hot house world frente a un orderly, definidos todos ellos por la NGFS. Los riesgos de transición con mayor visibilidad se manifiestan en orderly y disorderly y los riesgos físicos en disorderly y sobre todo hot house world, ya que este último es un escenario de inacción en el que se desatan con crudeza esta tipología de riesgos. Con estos escenarios se computa el impacto económico sobre la rentabilidad, solvencia y deuda de las contrapartes, que alteran en última instancia la PD del banco, agregada por sector y escenario. Hay que señalar que se aplica un balance fijo (fixed balance sheet approach) que, al ser estático, impide considerar la reorientación de carteras hacia activos menos emisores y que el perímetro no alcanza todos los activos, sino solo los de carteras seleccionadas (además de excluir a contrapartes residenciadas fuera de la UE).

13 Reglamento delegado (UE) 2021/2178. Se denomina EU taxonomy disclosures delegated act.

14 El ejecutivo comunitario creó en 2016 el High Level Expert Group, que presentó su análisis en un informe intermedio (HLEG, 2017) y otro final (HLEG, 2018). Sus recomendaciones sirvieron como input para el PAFS. Después, creó el Technical Expert Group para una propuesta detallada. El TEG tuvo cuatro subgrupos (taxonomía, bonos verdes, disclosure y benchmarks) y cada uno recibió la encomienda de escribir tres tipos de informes (progress, interim y final reports) que nutrieron las políticas y desarrollos normativos que adoptó o acabará adoptando la CE (TEG, 2020). El TEG fue sustituido por la Plataforma de Finanzas Sostenibles (PSFs, por sus siglas en inglés), activa desde oct-20 (PSF, 2021). El PAFS se ha acompañado, sustentado o desarrollado por docenas de informes de las instituciones principales de la UE (CE, Consejo o Parlamento Europeo), las agencias regu- latorias (EBA, ESMA y EIOPA, conjuntamente llamadas ESAs), los supervisores (BCE, European Systemic Risk Board) u otros organismos (HLEG, TEG, PTF, etcétera).

15 Las necesidades estimadas para la UE han crecido desde 260.000 millones de euros al año hasta 2030 a 350.000 según la ERFS. A esta alza de 90.000 millones se suma otra de 130.000 millones anuales requeridos para cumplir otros objetivos medioambientales no climáticos. Todo ello no puede ser abordado desde la UE, son concurrencia y participación del sector público y privado nacional, si bien el esfuerzo de la UE es incuestionable: 600.000 millones en acción climática y 100.000 millones en biodiversidad hasta 2027 sumando el fondo de recuperación (NGEU) y el presupuesto a medio plazo (MFF 2021-2027). Un 30 % de emisiones del NGEU se realizan mediante bonos verdes (225.000 millones de eirps), cuyas primeras emisiones ya se han lanzado al mercado.

16 Reglamento (UE) 2020/852. Se denomina TR: Taxonomy Tegulation (RT en español).

17 1) Mitigación del cambio climático (“mitigación”); 2) Adaptación al cambio climático (“adaptación”); 3) Uso sostenible y protección de los recursos hídricos y marinos (“agua”); 4) Transición a una economía circular, incluida la prevención de residuos y una mayor aceptación de las materias primas secundarias (“economía circular”); 5) Prevención y control de la contaminación (“prevención de contaminación”); 6) Protección de la biodiversidad y los ecosistemas sanos, y restauración de los ecosistemas degradados (“biodiversidad”).

18 Reglamento delegado (UE) 2021/2139. Se denomina EU taxonomy climate delegated act.

19 Reglamento delegado (UE) 2021/2178. Se denomina EU taxonomy disclosures delegated act.

20 Reglamento (UE) 2020/523 y Reglamento delegado (UE) 2021/1078 de desarrollo.

21 DIRECTIVA 2014/65/UE. MIFID significa Markets In Financial Instruments Directive y ha sido traspuesta en España por: a) Ley 11/2015; b) RDL 21/2017; o c) RDL 14/2018.

22 DIRECTIVA 2016/97/UE. IDD significa Insurance Distribution Directive y ha sido traspuesta en España por: a) Ley 11/2015; b) RDL 21/2017; o c) RDL 14/2018.

23 DIRECTIVA 2009/65/CE. La Directiva UCITS ha sido traspuesta en España por: a) Ley 31/2011; y b) RD 1082/2012.

24 DIRECTIVA 2011/61/UE. La Directiva AIFMD ha sido traspuesta en España por: a) Ley 20/2015; y b) RD 1060/2015.

25 1) MiFID II: Directiva delegada (UE) 2021/1269 y Reglamento delegado (UE) 2021/1253; IDD: Reglamento delegado (UE) 2021/1257; 3) Directiva UCITS: Directiva delegada (UE) 2021/1270; y 4) AIFMD: Reglamento delegado (UE) 2021/1255.

26 Gobernanza de productos, conflictos de interés, evaluación de idoneidad, servicios y resumen del asesoramiento prestado o la integración de los riesgos ESG por parte del distribuidor en su gobernanza y gestión de riesgos.

27 Reglamento (UE) 2019/2089. Se denomina BMR: Benchmark Regulation.

28 Reglamentos Delegados (UE) 2020/1816, 2020/1817 y 2020/1818.

29 Reglamento (UE) 2019/2088. Se denomina SFDR: Sustainable Finance Disclosure Regulation.

30 Directiva 2014/95/UE. Se denomina NFRD: Non Financial Reporting Directive, traspuesta por la Ley 11/2018.

31 Ley 7/2021 de cambio climático y transición energética (LCCYTE). Recommendations of the Task Forced on Climate-related Financial Disclosures (TCFD), estándares Global Reporting Initiative (GRI) del GSSB, Guidelines on reporting climate-related information de la CE, Principles for Responsible Investment (PRI) de UNEP-FI o Código de buen gobierno de las sociedades cotizadas de la CNMV.

32 Reglamento delegado (UE) 2021/2178. Se denomina EU taxonomy disclosures delegated act.

33 Directiva 2017/828/UE. Se denomina SRD II: Shareholders Rights Directive II.

34 1) RDL 3/2020; 2) RD 738/2020; y sobre todo 3) Ley 5/2021; y 4) Real Decreto 288/2021.

35 Identificación de accionistas, impugnación de acuerdos sociales, proxy advisors, say on pay, acciones de lealtad, folletos o información financiera. Además, la Circular 1/2020 de oct-20 de la CNMV reguló los Informes Anuales de Gobierno Corporativo (IAGC) y de Remuneraciones de los Consejeros (IARC).

ANEXO

Desarrollo actualizado del plan de acción de finanzas sostenibles (PAFS)

A1. Taxonomía: fija un sistema unificado que permitirá clasificar qué actividades pueden oficialmente catalogarse de “sostenibles” y cuáles no. Es la pieza central del PAFS porque otras patas dependen de ella. Sin este lenguaje común, se dispara la probabilidad de que surja “blanqueo ecológico” (presentar como sostenibles actividades o activos que no lo son). El Reglamento de Taxonomía (RT)16 establece seis objetivos ambientales17, de forma que la actividad será “sostenible” si contribuye de forma sustancial a alguno de ellos sin dañar los cinco objetivos restantes y si cumple garantías mínimas laborales y los requisitos técnicos de selección (TSC, por sus siglas en inglés). Así, la Taxonomía se refiere solo al ámbito medioambiental (E), si bien en el futuro podría extenderse al ámbito social (S). La letra pequeña del RT se está desarrollando mediante sucesivos actos delegados. El Reglamento delegado I18 ya fue adoptado y se aplicará desde el 1 de enero de 2022. Provee los TSC para los dos primeros objetivos ambientales (mitigación y adaptación). A él seguirá el Reglamento delegado III, que ampliará el perímetro a nuevas actividades en esos dos primeros objetivos, y un Reglamento delegado IV sobre los TSC de los restantes cuatro objetivos (agua, economía circular, prevención de la contaminación y biodiversidad), que se adoptará a mediados de 2022 y se aplicará desde el 1 de enero de 2023. Todos los TSC en vigor se mantendrán actualizados en el Taxonomy Compass (CE, 2021b). Vendrán más reglamentos delegados, con contenido y fechas aún por definir, incluyendo Brown Taxonomy, Transition Finance o Social Taxonomy.

El RT incorpora además sendos requerimientos de divulgación sobre la alineación con las actividades taxonómicas por parte de entidades financieras y no financieras (el famoso “art. 8”, relacionado con la A9 NFRD-CSRD) y de los productos financieros sostenibles (arts. 5 a 7, relacionados con la A7 SFDR). En este ámbito se aprobó el Reglamento delegado II de desarrollo del art. 8 RT19, que se aplicará desde el 1 de enero de 2022 al 1 de enero de 2026, escalonadamente, y que fija las reglas comunes de divulgación para las empresas no financieras y financieras sujetas a NFRD-CSRD (empresas grandes, gestores de activos, empresas de servicios de inversión, entidades de crédito y empresas de seguros y reaseguros) y los requerimientos específicos para cada uno de ellos. A él seguirá la adopción del Reglamento delegado V referido a los productos financieros sostenibles, tanto de SFDR como de RT, y que se aplicará desde el 1 de enero de 2023 para los dos primeros objetivos ambientales y quizás también el 1 de enero de 2023 para los cuatro restantes (fecha tentativa sujeta a posible revisión). La CE desarrollará este Reglamento delegado fusionando dos propuestas de RTS de febrero de 2021 y octubre de 2021 de las agencias regulatorias (ESA, 2021a y 2021c).

A2. Ecoetiqueta de la UE y estándar de bonos verdes (EuGB): el EuGB es el marco unificado que sustentará la emisión del bono verde, que podría definirse como el instrumento voluntario de renta fija que cumple hasta su vencimiento el Reglamento del EuGB, dirigido a financiar o refinanciar proyectos “verdes” conforme a la Taxonomía y que se apoya en el respaldo de un verificador externo certificado y supervisado por ESMA. Va un paso más de la práctica actual de mercado (GBP o CBI) y en el futuro podría extenderse a otros activos, como préstamos verdes. La CE promulgó su propuesta legislativa en julio de 2021 (CE, 2021d) que entrará en vigor a lo largo de 2022, a lo que seguirá la aprobación por la propia CE de los actos delegados que desarrollen el Reglamento en forma de RTS o ITS a propuesta de ESMA. Mientras, las etiquetas verdes, sobre el modelo de las ya vigentes, se prevén como fórmula adicional de transparencia al sector minorista y de protección al consumidor, basadas también en la Taxonomía, pero es una de las acciones del PAFS que mayor retraso acumula hasta ahora.

A3. Inversiones reales: las inversiones reales buscan promoverse desde la UE (y con sus recursos) para cerrar la brecha entre las inversiones sostenibles necesarias para cumplir el Acuerdo de París y las que se estima van a materializarse. Estas necesidades de financiación esperan colmarse con la reorientación de los fondos estructurales europeos, sobre todo InvestEU, que forma parte del presupuesto de medio plazo ordinario de la Unión (MFF 2021-2027) y también a través del presupuesto extraordinario del fondo de recuperación (NGEU). El Reglamento InvestEU ha sido ya desarrollado por un Reglamento delegado que incluye las directrices de inversión20 y unas orientaciones técnicas de la CE para el seguimiento y prueba de sostenibilidad para los proyectos candidatos a recibir apoyo de InvestEU (CE, 2021c).