Cancelación de hipotecas como alternativa de ahorro

Fecha: noviembre 2023

Marta Alberni, Ángel Berges y María Rodríguez*

Tipos de interés, Traslación, Depósitos, Hipotecas, Ahorro, España

Cuadernos de Información Económica, N.º 297 (noviembre-diciembre 2023)

Tras un año y medio de tensionamiento de tipos de interés, con un repunte acumulado superior al 4 %, la traslación al coste de las hipotecas alcanza ya a la práctica totalidad de las mismas contratadas a tipo variable (dos tercios del total de hipotecas vivas).

Esa traslación que se ha ido produciendo gradualmente, pero inexorablemente (conforme al calendario de repreciación contractualmente estipulado) contrasta con una mayor lentitud en el caso de la retribución a los depósitos que, en algunos casos, se ha articulado de forma que la remuneración se establece en función del grado de vinculación del cliente.

En un contexto semejante, de elevados costes financieros en la deuda y escasa rentabilidad del ahorro, la cancelación anticipada de deudas, sobre todo las más afectadas por el incremento de tipos, como es el caso de las hipotecas a tipo variable, emerge como una clara alternativa a la rentabilización del ahorro.

Desde dicha argumentación, en el presente artículo tratamos de inferir la magnitud de dicho proceso de cancelación anticipada de hipotecas mediante un análisis conjunto de las series de concesión hipotecaria y de saldos vivos de dicho tipo de deuda, así como su contraste con las métricas históricas de vencimiento natural de la deuda hipotecaria.

Tipos BCE, euríbor, y su traslación a depósitos e hipotecas

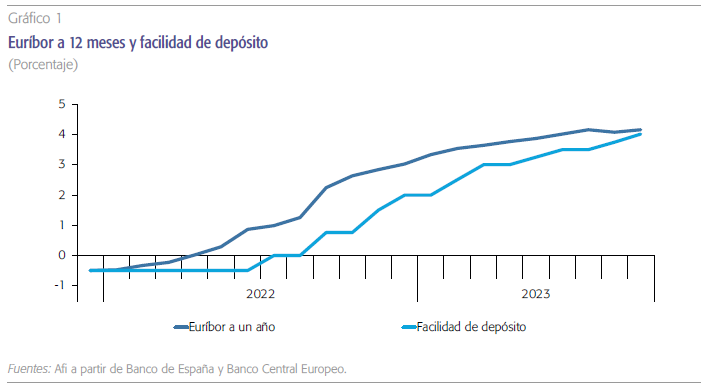

Desde su primera elevación de tipos de referencia en julio de 2022, el Banco Central Europeo (BCE) acumula ya diez subidas de dichos tipos, llevando la facilidad de depósito (FD) desde el negativo -0,5 % al nivel actual del 4 %. Por su parte, el euríbor a 12 meses, que en gran medida recoge la media del valor esperado para la FD a lo largo de los siguientes doce meses, había comenzado su escalada seis meses antes de ese primer movimiento al alza por el BCE, sin duda anticipándose al mismo y a los que le sucederían. En este sentido, la convergencia entre ambos tipos, FD y euríbor, y la estabilidad mostrada por este último en los últimos meses, indican una expectativa de que el BCE haya alcanzado, o esté próximo a ello, su techo en cuanto a la elevación de los tipos oficiales, si bien no se anticipan descensos en un futuro cercano. En todo caso, ese techo esperado de los tipos del BCE podría mantenerse un largo periodo de tiempo –al menos un año– a juzgar, por lo que el mercado anticipa en cuanto a la evolución del euríbor.

Frente a esa evolución de los tipos de referencia (euríbor y BCE-FD), la traslación a los tipos ofrecidos a los clientes ha sido muy diferente en los principales productos de activo y el pasivo. Así, en la concesión de crédito para adquisición de vivienda, los tipos recogieron más rápidamente esas elevaciones, de tal manera que el factor “beta” (ratio entre el aumento acumulado de los tipos de concesión y el acumulado en los tipos de referencia) era ya de 0,43 al inicio de 2023, y de 0,55 a mediados de dicho año.

Un elevado porcentaje de hipotecas a tipo variable ya han visto su tipo de interés adecuado al nuevo entorno y las restantes lo harán en los próximos meses con muy alta probabilidad, a juzgar por la expectativa para el euríbor que descuentan los tipos de mercado a más largo plazo.

Por el contrario, ese mismo factor “beta” en el caso de los depósitos a plazo era de un escaso 0,16 al inicio de año, escalando posteriormente hasta 0,49 a mediados de año. Esa aceleración, sin duda estimulada por una creciente presión competitiva conforme se dibujaba un panorama de tipos altos durante más tiempo, no impide que persista la percepción de una traslación más lenta de la nueva realidad de tipos a los depósitos que a los préstamos, sobre todo los hipotecarios.

De hecho, ese factor “beta” de 0,55 observado en los tipos de concesión de nuevas hipotecas, sería todavía más elevado en los tipos aplicados a las hipotecas vivas formalizadas a tipo de interés variable, y que representan más de dos tercios de todas las hipotecas vivas. En estas, como explicábamos en un anterior artículo (Alberni, Berges y Rodríguez, 2022), la repreciación del tipo de interés tiene lugar generalmente con una cadencia anual, de tal manera que cada mes reprecian aproximadamente un doceavo de las hipotecas vivas, tomando como referencia para la repreciación la media del euríbor durante el mes previo a la misma. Teniendo en cuenta la intensidad de la elevación del euríbor ya en la primavera y verano de 2022 (ver gráfico 1), un elevado porcentaje de hipotecas a tipo variable ya han visto su tipo de interés adecuado al nuevo entorno y las restantes lo harán en los próximos meses con muy alta probabilidad, a juzgar por la expectativa para el euríbor que descuentan los tipos de mercado a más largo plazo.

Respuesta al nuevo entorno de tipos: menos demanda de nuevas hipotecas y más cancelaciones de las existentes

Un incremento de esa magnitud en los tipos de las hipotecas, tanto en las de nueva concesión como en las ya existentes formalizadas a tipo variable, ha debido tener necesariamente algún impacto adverso sobre la demanda de las mismas, en un contexto en el que la renta disponible de los hogares, y con ella la capacidad de hacer frente a pagos por la hipoteca, registra un crecimiento inferior a la de los tipos de interés.

Esa respuesta contractiva de la demanda es especialmente observable en el caso de las nuevas hipotecas. Tras registrar crecimientos cercanos al 20 % interanual durante 2021 y primeros meses de 2022, la tasa de crecimiento se fue desacelerando durante la segunda mitad de 2022, conforme los tipos de concesión comenzaban a recoger el incremento de euríbor. Pero sin duda ha sido en la primera mitad de 2023, con esa “beta” ya por encima de 0,5, cuando la demanda de crédito hipotecario ha registrado una mayor contracción superior al 17 %.

Mucho menos observable, pero probablemente más importante en términos de impacto para el negocio bancario, es la respuesta al nuevo escenario de tipos por parte de los hogares que tenían formalizada una hipoteca a tipo variable y que han visto incrementarse sus tipos de interés en 4 puntos porcentuales, lo que en muchos casos ha supuesto más que duplicar el pago mensual por la hipoteca.

Una primera respuesta es la negociación de condiciones con las entidades prestamistas, posibilidad que cobró una mayor relevancia con la Ley de Contratos de Crédito Inmobiliario (LCCI), de marzo de 2019. Es así como en los dos últimos años casi se ha duplicado (hasta una media de 45.000 anuales) el número de hipotecas en las que tuvo lugar una modificación del tipo de interés, de forma pactada entre el prestatario y prestamista, y la gran mayoría de dichas modificaciones han consistido en el cambio desde tipo variable a tipo fijo, de acuerdo con las estadísticas publicadas por el Instituto Nacional de Estadística (INE).

Otra respuesta lógica desde los hogares con hipoteca a tipo variable es la cancelación anticipada de una parte de la misma, utilizando para ello la movilización de unos ahorros cuya remuneración está quedando muy por debajo de la evolución de los tipos que sí se están trasladando al coste de las hipotecas.

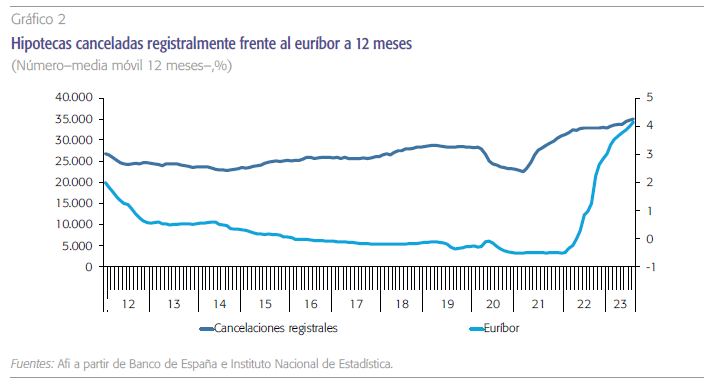

Es imposible conocer con exactitud la magnitud de dicha respuesta, por cuanto las estadísticas referidas a cancelaciones hipotecarias incluyen también las cancelaciones que se producen de forma natural por vencimiento del contrato de crédito inicial. En todo caso, en la medida en que dichas cancelaciones “naturales” suelen tener una cadencia bastante estable en el tiempo, es posible analizar las series históricas para extraer comportamientos que se apartan de dichas cadencias estadísticas y examinar si esos comportamientos guardan relación con los tipos de interés relevantes para el coste de las hipotecas.

El gráfico 2 muestra, para un horizonte de algo más de una década, la serie histórica referida al número de hipotecas canceladas registralmente, mostrada en términos de medias móviles de doce meses para alisar las oscilaciones mes a mes. Dicha serie se presenta conjuntamente con la evolución del euríbor a doce meses, indicador más relevante del coste de la financiación hipotecaria.

Como se puede comprobar, la serie deja poco margen a la interpretación. En el caso de las cancelaciones registrales se observa una gran estabilidad que solo se ha visto alterada en episodios vinculados a movimientos del euríbor. En dos momentos de descenso del mismo –2012 y 2020– se redujo el número de cancelaciones y, por el contario, se observa una intensa aceleración de las mismas en paralelo con el fuerte incremento del euríbor registrado desde el inicio de 2022.

Sobre la base del gráfico 2, y teniendo en cuenta esa estabilidad histórica en torno a 26.000 cancelaciones mensuales, podemos concluir que la cancelación adicional de hipotecas atribuible al incremento de tipos observado desde junio del 2022 a junio 2023 sería alrededor de 6.000–7.000 al mes1, de forma que acumulado en dicho periodo serían entre 75.000 y 85.000 el número de hipotecas canceladas registralmente de forma anticipada.

La cancelación adicional de hipotecas atribuible al incremento de tipos observado desde junio del 2022 a junio 2023 sería alrededor de 6.000–7.000 al mes, de forma que acumulado en dicho periodo serían entre 75.000 y 85.000 el número de hipotecas canceladas registralmente de forma anticipada.

Como complemento a ese comportamiento del número de cancelaciones, hemos analizado también las series correspondientes a las salidas observadas en el saldo vivo del crédito hipotecario. Dichas salidas incorporan cancelaciones, ventas de carteras y traspasos a fallidos, aunque lo que nos interesa medir es si se ha producido un salto en las series desde el inicio de la subida de tipos de interés, y efectivamente ese es el caso: en el primer semestre del año 2023 estas salidas relativizadas sobre el saldo vivo se encuentran aproximadamente un punto porcentual por encima del nivel del ejercicio anterior. Teniendo en cuenta que el ejercicio 2022 ya presentaba unos valores superiores al promedio de la serie histórica, se estima que ese peso de amortizaciones anticipadas se puede encontrar en un rango entre el 2-3 % sobre el saldo vivo, suponiendo aproximadamente un montante entre 9.000 y 14.000 millones de euros.

La cancelación de hipotecas frente a la recomposición de ahorro de los hogares

Tras las estimaciones anteriores sobre el número de hipotecas canceladas anticipadamente por causa atribuible al nuevo entorno de tipos de interés elevado, queremos en esta sección contextualizar esas cancelaciones en el marco del reajuste que los hogares están realizando de su ahorro financiero para adecuarse a ese nuevo escenario de tipos, y al muy diferente ritmo de traslación que ese escenario está teniendo en los tipos de unos y otros activos y pasivos.

La recomposición más intensa está teniendo lugar en los depósitos bancarios, principal destino del ahorro de los hogares, con algo más de un billón de euros. En el periodo entre junio 2022 a junio 2023 (doce meses desde la primera subida de tipos por el BCE), se ha producido un importante trasvase desde depósitos a la vista hacia depósitos a plazo. Estos últimos, únicos a las que se les ha ido elevando la retribución, aunque de forma muy gradual y selectiva, han crecido en cerca de 20.000 millones, lo que representa casi un 30 % con respecto al reducido volumen (65.000 millones) que llegaron a tener tras casi una década de nula remuneración. Ese aumento de los depósitos a plazo es más que superado por la caída de los depósitos a la vista, de más de 30.000 millones, lo que se traduce en una pérdida neta de unos 12.000 millones en el agregado de depósitos bancarios de los hogares desde que el BCE inició su senda de elevación de tipos.

Frente a ese descenso de los depósitos como destino de sus ahorros, los hogares han acudido de forma importante a dos destinos alternativos, como son los fondos de inversión y la compra directa de valores de renta fija, especialmente los emitidos por el Tesoro, aproximadamente a partes iguales entre ambos.

La aportación a fondos de inversión no es una novedad en la cartera de inversión de los hogares españoles, y de hecho constituye desde hace dos décadas el segundo componente de dicha cartera, tras los depósitos bancarios. De hecho, en esas dos décadas se observa una relación de sustituibilidad entre ambos tipos de ahorro, que se ha agudizado en el último año con los fondos como principal receptor del ahorro de los hogares, con una aportación neta (suscripciones) en torno a 15.000 millones en el periodo analizado. En apoyo de esa tesis de los fondos como vehículo receptor de las salidas de depósitos cabe señalar que han sido los fondos de naturaleza más conservadora –renta fija y rentabilidad objetivo, sobre todo– los que han registrado una mayor aportación neta, frente a una nula, o incluso negativa, de los fondos con mayor nivel de riesgo (fondos de renta variable). Cabe señalar que el trasvase de depósitos a fondos no supone, en su mayoría, la pérdida de la relación del banco con el cliente sino un cambio de producto, en la medida en que la mayor parte de las gestoras están participadas por grupos bancarios.

El trasvase de depósitos a fondos no supone, en su mayoría, la pérdida de la relación del banco con el cliente sino un cambio de producto, en la medida en que la mayor parte de las gestoras están participadas por grupos bancarios.

Lo que sí que representa una novedad en el comportamiento inversor de los hogares es la importante compra de valores de renta fija y, muy especialmente, la suscripción de letras del Tesoro en el mercado primario, con casi 16.000 millones suscritos por personas físicas durante el transcurso de los meses pasados del año 2023.

Conclusión

Tras un año de intensa elevación de tipos, y muy lenta traslación de los mismos a la retribución de los depósitos, los hogares han llevado a cabo una clara recomposición de sus ahorros, pero también de su endeudamiento. Entre los primeros cabe destacar una reducción neta de depósitos (con trasvase de vista hacia plazo), al tiempo que crecían fuertemente las aportaciones a fondos de inversión y, sobre todo, la suscripción directa de valores de renta fija, sobre todo letras del Tesoro a través de cuentas directas con el Banco de España.

En ese proceso de recomposición de flujos financieros de los hogares y de búsqueda de alternativa a unos depósitos cuya retribución va muy por detrás de los tipos de mercado, cobra un especial protagonismo la cancelación anticipada de deudas, sobre todo las hipotecarias contratadas a tipo variable, sin duda las más afectadas por la elevación de tipos. Con las estimaciones realizadas sobre la base de la información disponible, dichas cancelaciones anticipadas se han producido apuntando a un orden de magnitud que podrían rondar la mitad de lo que representan la inversión en letras del Tesoro y en fondos de inversión registrada en el primer semestre del año, poniendo de manifiesto el dicho tradicional de que “la mejor inversión es reducir deudas… para quien puede hacerlo”.

Referencias

Alberni, M., berges, Á. y rodríguez, M. (2022). Del euríbor al margen de intermediación en dos etapas: diferente repreciación de activos y pasivos. Cuadernos de Información Económica, N.º 290 (septiembre-octubre). https://www.funcas.es/articulos/del-euribor-al-margen-de-intermediacion-en-dos etapas-diferente-repreciacion-de-activos-y-pasivos/

Notas

* Afi, Analistas Financieros Internacionales, S.A.

1 Contrastando dicho análisis con una regresión lineal entre ambas variables se pueden alcanzar soluciones similares, con una variación de las cancelaciones de hipotecas alrededor de 1.500 al mes por cada punto porcentual de elevación del euríbor.