Fecha: septiembre 2022

Vicente Salas Fumás*

Código de buenas prácticas, inversores institucionales, gobierno corporativo, Activismo

Resumen

La CNMV ha publicado para consulta pública el “Código de buenas prácticas de inversores”. Los destinatarios del Código son los inversores institucionales tenedores de acciones de sociedades cotizadas en España, agentes y asesores de voto. La adhesión al Código es voluntaria, pero los signatarios se comprometen a “aplicar y explicar” (con un plazo transitorio con la opción de cumplir o explicar). El Código –inspirado en los Stewardship Codes que se extienden por el mundo después de la iniciativa pionera del Reino Unido en 2010– se propone aumentar la implicación (activismo) de los inversores institucionales (accionistas) en el gobierno de las compañías, con la expectativa de que la mayor implicación tendrá efectos positivos para los beneficiarios de los fondos de inversión, las compañías participadas y el conjunto de la sociedad. Los comentarios y sugerencias sobre el texto actual del Código contenidos en este documento se concretan, principalmente, en: los fallos del mercado que el Código trata de corregir; las singularidades del marco corporativo español; la conexión entre las actividades en que se concreta la implicación, y los resultados privados y sociales que se esperan del mayor activismo de los inversores institucionales; y, finalmente, en algunos aspectos formales de la redacción.

1. INTRODUCCIÓN

En fecha 24 de junio de 2022 la Comisión Nacional del Mercado de Valores, CNMV, hace público y somete a consulta el texto preliminar del Código de Buenas Prácticas para Inversores Institucionales, Gestores de Activos y Asesores de Voto hasta el próximo 16 de septiembre.

El objetivo del Código, en línea con otros que ya están vigentes en varios países por todo el mundo, incluidos países de la Unión Europea, UE, es: “promover una mayor implicación de los inversores institucionales y gestores de activos con las sociedades cotizadas, para que estas cuenten con inversores mejor informados, más activos y más involucrados en su estrategia y sus decisiones”. Los destinatarios del Código son, por tanto, los inversores institucionales, gestores de activos y asesores de voto, a la espera de que con su adhesión al mismo ejercerán un mayor activismo accionarial, más allá del que se ejerce a través de la compraventa de acciones y con el derecho de voto. Se espera que la mayor implicación de los inversores, cumpliendo con las prescripciones del Código (horizonte de largo plazo, buen gobierno interno, conocimiento de las sociedades participadas, transparencia, ejercicio del derecho de voto) “beneficiará a su vez la apertura y atención de los emisores a los intereses de los accionistas, en un proceso de mejora continua de su gobierno corporativo y gestión”. El Código aspira a corregir las ineficiencias en la asignación de recursos por parte de las empresas –las sociedades cotizadas especialmente–que atribuye al cortoplacismo de los accionistas y a la desconsideración de las externalidades en las decisiones de inversión. La corrección de las ineficiencias tendrá consecuencias positivas para los beneficiarios y clientes de los fondos de inversión, para las propias compañías cotizadas y para la sociedad en general.

La adhesión al Código será voluntaria, pero los inversores institucionales, gestores y asesores que lo suscriban adquieren la obligación de cumplir el Código de acuerdo con el principio de “aplicar y explicar” (aunque se con- templa un periodo transitorio de aplicación del principio de “cumplir o explicar” para las entidades que voluntariamente opten por ello). En este sentido, el Código se diferencia del Código de Buen Gobierno, CBG, en que este último obliga a todas las sociedades cotizadas, si bien las sociedades pueden elegir las recomendaciones que cumplen y las que no, con la obligación de informar sobre las razones del incumplimiento.

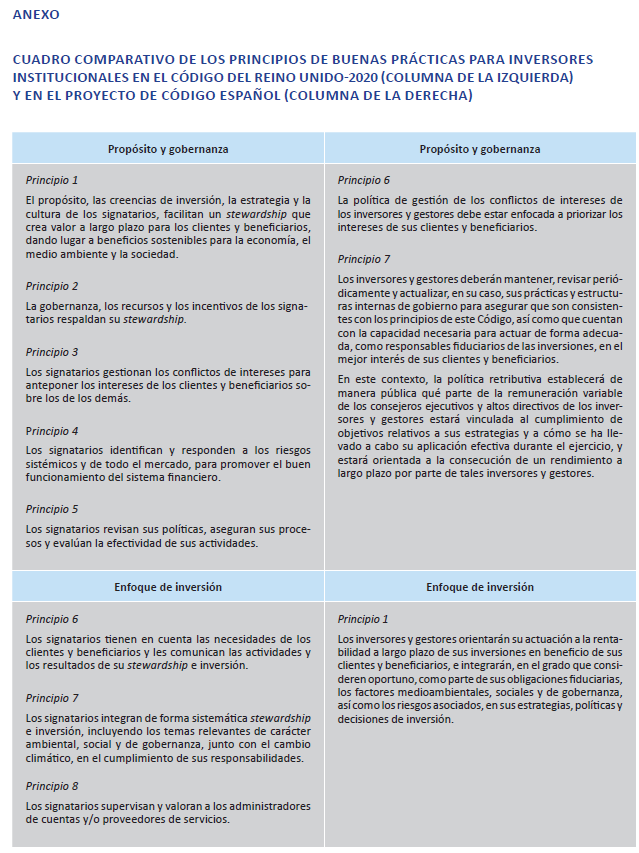

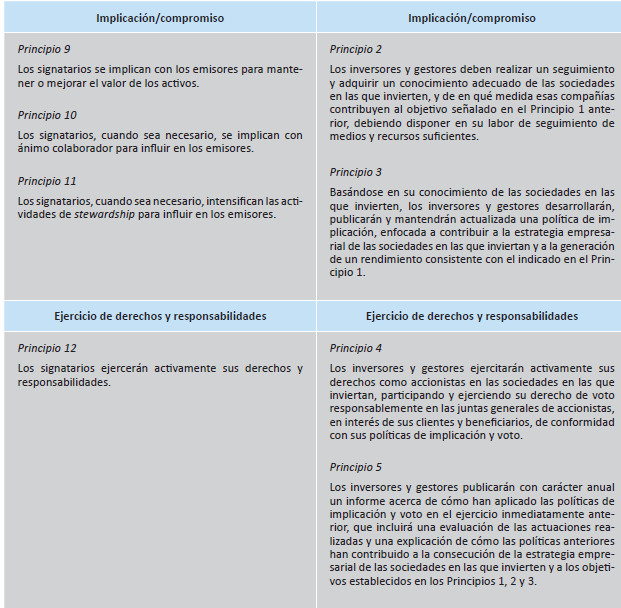

El objetivo de esta nota es exponer un conjunto de reflexiones, comentarios y sugerencias personales al texto del Código en fase de consulta pública, para su posible consideración en la redacción del texto definitivo. El contenido de la nota se fundamenta, en parte, en la experiencia del Stewardship Code (SC), en el Reino Unido (RU). Este país fue pionero en disponer de un Código de buenas prácticas para inversores institucionales ya en 2010, una iniciativa pionera que ha servido de inspiración para buena parte de códigos similares posteriores en otros países, 20 hasta la fecha, siete de ellos europeos1. En el anexo al texto principal se incluye un cuadro comparativo de los textos de los principios, doce, del Código vigente en el Reino Unido desde 2020, revisión del anterior de 2012, y los textos de los principios, siete, del texto español. La referencia al cuadro debe ayudar a comprender algunas de las afirmaciones que aparecen en los comentarios y sugerencias al texto español.

El Código del Reino Unido lleva por título “The UK Stewardship Code 2020”2, y el primer párrafo de la introducción define stewardship en los siguientes términos: Stewardship is the responsible allocation, management and oversight of capital to create long-term value for clients and beneficiaries leading to sustainable benefits for the economy, the environment and society. Más adelante, en la introducción al apartado dedicado a los principios, página 7, el SC precisa las actividades en las que se concreta el ejercicio de la stewardship: Stewardship activities include investment decision-making, monitoring assets and service providers, engaging with issuers and holding them to account on material issues, collaborating with others, and exercising rights and responsibilities.

El Código español lleva por título “Código de buenas prácticas para inversores institucionales, gestores de activos, y asesores de voto en relación con sus deberes respecto de los activos asignados o los servicios prestados (Código de buenas prácticas de inversores o el “Código”). En el apartado introductorio se hace una referencia expresa a la conexión entre el Código y los Stewardship Codes, pero el texto del Código elude proporcionar una definición precisa y aclaratoria del término stewardship, traducido al español. La traducción más común de la palabra stewardship es “administración”; también, “la función de supervisar o cuidar de algo”. Sin embargo, la traducción de steward es “mayordomo”, no administrador. El texto del Código parece haber querido evitar palabras como administración y supervisión entre las funciones de los destinatarios del Código, y opta por la referencia a buenas prácticas en el cumplimiento de la función, sin precisar la función o funciones concretas que se deben cumplir.

Tampoco se encuentra en el Código una frase con la enumeración de las actividades a realizar dentro del ejercicio de la stewardship, que sí aparece en el SC del RU. Lo más parecido que encontramos en el Código es el párrafo en la página 2 donde las buenas prácticas se concretan en “la mayor implicación de los accionistas en las sociedades en las que invierten”. La palabra clave es implicación, utilizada probablemente como sinónima de la palabra repetida varias veces en el SC, engagement. El objetivo final del SC, y también del Código es conseguir más activismo de los inversores institucionales en su condición de accionistas de las sociedades cotizadas. El SC dice claramente que el propósito del engagement –el resultado que se espera del mismo–, es to create long-term value for clients and beneficiaries leading to sustainable benefits for the economy, the environment and society. El Código no es tan directo a la hora de vincular implicación con resultados esperados. En la página 2 el Código señala que los signatarios deben integrar en sus procedimientos de inversión “factores y riesgos de sostenibilidad como los derivados del cambio climático y la degradación medioambiental”, y más abajo, en la misma página, vincula la implicación con conseguir que los factores y riesgos impacten en la sociedad y las empresas.

El hecho de que el Código manifieste expresamente su estrecha relación con los SC, sin proporcionar una definición precisa del término stewardship, y que no incluya en el texto una lista concreta de las actividades que debe realizar el signatario del Código (el steward), ha motivado que en la redacción del texto de comentarios y sugerencias se utilice regularmente la palabra stewardship, sin traducción. Esto presupone que, mientras no se diga lo contrario, la definición de stewardship, junto con la lista de actividades en que se concreta, en el SC 2020 del RU, son plenamente trasplantables al Código español.

La exposición posterior incluye tres apartados principales, las conclusiones finales y un anexo. En el primer apartado se presentan de forma resumida algunos aspectos destacados de la motivación, desarrollo, revisión y resultados de la aplicación del SC del RU, que ha servido de inspiración a los que han venido después. El segundo apartado incluye una breve reseña de tres artículos académicos, seleccionados de la amplia literatura existente, dedicados al análisis y la valoración de los SC, cuyos contenidos particulares nos parecen útiles para completar la perspectiva de análisis y valoración del Código. El tercer apartado incluye los comentarios y las sugerencias que suscita la lectura del Código, a partir de los antecedentes y de los contenidos de los estudios académicos. Las conclusiones resumen las sugerencias de cambios y/o extensiones sobre el texto actual que entendemos como más sustantivas. El anexo contiene una enumeración de los principios del Código del RU de 2020, con otra paralela de los principios del Código español.

2. ANTECEDENTES

El Reino Unido introdujo su Stewardship Code (SC) después de la crisis financiera de 2007-2009 como reacción a una recomendación del Informe Walker, elaborado como resultado final de una iniciativa gubernamental puesta en marcha para evaluar la responsabilidad del sistema de gobierno corporativo dominante en el RU, en las causas y las consecuencias de la crisis financiera de 2008. El Informe concluye que la gobernanza corporativa tuvo una gran responsabilidad en la gestación de la crisis y en sus negativas consecuencias, y recomienda su reforma con cambios de calado. El SC es el resultado de una de las recomendaciones del Informe sobre la necesidad de implicar más y mejor a los inversores institucionales en la gobernanza corporativa. La elaboración del Código corrió a cargo de la agencia cuasi gubernamental, el Financial Reporting Council (FRC), que inicialmente se inspiró en una “declaración de principios”, elaborada y sucesivamente revisada en los últimos veinte años, por el órgano representativo de los accionistas institucionales en el RU. El primer SC se publicó en 2010; posteriormente se revisó en 2012, aunque se mantuvieron las líneas maestras del Código inicial

Cuando estalla la crisis financiera en 2008, el modelo de gobernanza corporativa dominante en el RU sigue las recomendaciones de los códigos de buen gobierno corporativo (soft law), que habían sido elaborados atendiendo a la problemática sobre el gobierno corporativo tal como se había diagnosticado a principios de los años noventa (Código Cadbury). El buen gobierno se concreta en conseguir una composición y funcionamiento de los consejos de administración que asegure un control efectivo sobre los directivos de las compañías, y aumentar la transparencia de las compañías frente a inversores y grupos de interesados en general. La figura clave para conseguir esos objetivos fue la del consejero independiente, es decir sin conflictos de interés con el equipo directivo, y sin representar accionistas de control que, por otra parte, apenas existen entre las sociedades cotizadas en el RU.

El Informe Warren concluye que el modelo de consejeros independientes fue inoperante frente a la crisis financiera, y recomienda cambiarlo por otro que implique mayor activismo (engagement) de los accionistas en la gobernanza corporativa y, por tanto, más influencia de estos accionistas en las decisiones de los equipos directivos de las compañías. En el RU, los fondos de inversión y similares concentran conjuntamente una mayoría holgada de las acciones emitidas por las sociedades cotizadas, de manera que la recomendación de una gobernanza con mayor activismo accionarial apuntaba directamente a una mayor implicación de los fondos y similares en la gobernanza corporativa. Hasta ese momento se daba por sentado que los fondos de inversión influían en las decisiones empresariales a través de la compra y venta de acciones (entrada y salida del capital de las sociedades), y de modo más efectivo con la venta por la señal que pudiera transmitir de pérdida de confianza en el proyecto empresarial. Lo que el Informe recomienda es que, además de la salida, los fondos inversores institucionales influyan a través de la “voz” que les permite su condición de accionistas, y con una mayor transparencia en la explicación del ejercicio de derecho de voto en la junta general. El SC del FRC de 2010-2021 trata de establecer un conjunto de buenas prácticas sobre la actuación comprometida de los fondos de inversión con el gobierno de las sociedades cotizadas en el RU. La necesidad de un SC estaría justificada, entre otras razones, porque los fondos de inversión gestionan capitales que les confían a ellos sus clientes y beneficiarios, lo que podría dar lugar a conflictos de interés entre las aspiraciones de estos beneficiarios y la defensa de los intereses de las sociedades participadas.

Después de varios años de vigencia del SC, en 2018 el gobierno del RU nombra una comisión con el mandato de evaluar el impacto real del SC. El informe de la comisión es contundente: el SC de 2012 apenas habría tenido impacto alguno. La recomendación fue eliminar el SC o reformarlo profundamente. El FRC decide revisar el SC en una doble dirección: tratar de mejorar el compromiso de los fondos con la gobernanza corporativa, y ampliar el concepto de stewardship, incluyendo entre los resultados a los que debe espirar el stewardship aquellos relacionados con el medio ambiente, concretamente el cambio climático, con la acción social y con la gobernanza; la llamada ESG. En suma, por un lado, el SC de 2020 reformula las buenas prácticas para tratar de mejorar la forma de cómo se desarrolla la interacción del fondo/accionista con la sociedad de capitales participada y con los clientes y beneficiarios del fondo (como si el fondo, agente, tuviera dos principales, los beneficiarios y las sociedades de capitales en las que participa). Por el otro, cambia el fondo del compromiso del fondo/accionista como activista en la gobernanza empresarial, con la recomendación de que se considere una buena práctica atender a objetivos de relevancia social, además de los de interés estrictamente privado.

Entre los objetivos de interés social se incluyen a los factores ESG, y la contribución de los inversores institucionales al buen funcionamiento de los mercados financieros. En la parte expositiva, el SC 2020 dice: The Code also recognises that asset owners and asset managers play an important role as guardians of market integrity and in working to minimise systemic risks as well as being stewards of the investments in their portfolios. Y el Principio 4 convierte esta valoración en una imposición imperativa: Signatories identify and respond to market-wide syste- matic risk to promote a well-functioning financial system.

Una de las novedades importantes del SC 2020 fue, por tanto, la ampliación de los resultados empresariales, a los que los inversores deben prestar atención cuando se implican y se comprometen con su voz en las decisiones empresariales, para incluir entre ellos resultados de interés social, además de los de interés privado. La tarea no fue fácil, como pone de manifiesto el cambio en el texto del SC después de la fase de consulta pública. El texto del SC 2020 publicado para consulta pública define stewardship como: Stewardship is the responsible allocation and management of capital across the institutional investment community to create sustainable value for beneficiaries, the economy and society. En la redacción final, el texto, en la parte de resultados esperados de la implicación de los accionistas, dice lo siguiente: … to create long-term value for clients and beneficiaries leading to sustainable benefits for the economy, the environment and society. En la primera redacción, los beneficiarios, la economía y la sociedad están en un mismo plano. Es decir, en el ejercicio del stewardship se contempla la posibilidad de que se tomen acciones que puedan perjudicar parcialmente a los beneficiarios privados, si con ello se consiguen beneficios mayores para la economía y/o la sociedad. En el texto definitivo, en cambio, se deja claro que los beneficios para la economía y para la sociedad se limitan a los que puedan derivarse de mejorar los resultados privados, definidos en términos de valor a largo plazo para los clientes y beneficiarios. La posibilidad de compensar pérdidas privadas con beneficios públicos, en cumplimiento del Código, no existe en la redacción definitiva. Debería entenderse también que, con la redacción final, la incorporación de factores ESG por parte de los inversores, en sus relaciones con las sociedades participadas, queda supeditada a que con ello se contribuya a crear valor (privado) a largo plazo.

Entendemos que lo que la versión final del Código dice es que el valor creado para los inversores privados depende de que se reconozcan y se gestionen adecuadamente los riesgos por el cambio climático, el posible deterioro social y la mala gobernanza; es decir, los factores ESG afectan directa e indirectamente al valor creado privado y esa es una razón suficiente para que los accionistas-inversores los tengan en cuenta en sus relaciones con las compañías participadas. Por extensión, se trata de un razonamiento similar al que puede aplicarse para justificar por qué el sistema financiero, que financia las inversiones y comparte riesgos, debe preocuparse por el cambio climático.

3. LA VALORACIÓN DE LOS SC EN LA ACADEMIA

Entre los antecedentes al Código que merece la pena tener en cuenta a la hora de su valoración, se incluyen también las numerosas publicaciones académicas sobre el origen, sustancia, impacto de los SC, en los últimos años. A modo ilustrativo nos referiremos brevemente a tres.

La primera publicación seleccionada es el trabajo del profesor Davies (2020) sobre las razones por las qué fracasa el SC 2010 en el RU, y lo que puede esperarse del SC 2020, con el sugerente título, From Saving the Company to Saving the Planet. Davies reconoce como gran novedad del SC 2020 el ampliar los objetivos sobre los que las actividades de los stewards deben incidir, con respecto a los que se contemplan en la versión anterior del SC: desde los que conciernen únicamente a los beneficios privados para las compañías y sus accionistas, a los que conciernen a la sociedad en general y, entre estos últimos, el reconocimiento del impacto de las decisiones empresariales sobre el cambio climático, el más amenazante para el planeta. La lectura del artículo de Davies merece la pena como un diagnóstico preciso sobre las razones por las que el SC de 2010 no dio los resultados esperados, tanto desde la perspectiva de los resultados privados como de los colectivos.

La ambición normativa del SC 2020, al incluir referencias expresas a los factores ESG, y al impacto de las decisiones empresariales en el bienestar social en general, obliga al SC a ser mucho más preciso sobre la relación entre las actividades de los stewards y los resultados privados y sociales que se esperan conseguir con dichas actividades, incluida la atención a los incentivos de las partes implicadas. Davies reconoce las limitaciones del SC 2020 en este sentido, y lleva la discusión sobre los incentivos de los inversores a implicarse en la consecución de objetivos sociales a unos planos distintos. En primer lugar, los inversores institucionales pueden demostrar cierta predisposición a asumir objetivos sociales en sus actividades como stewards de las sociedades participadas, no tanto por convicción, sino como una forma de evitar o retrasar regulaciones más exigentes y vinculantes por parte de las autoridades públicas. El gobierno del RU es uno de los signatarios de los acuerdos internaciones para la lucha por el cambio climático y es de esperar que aumenten las presiones a favor de más regulación pública y menos espacio para la soft law. En segundo lugar, los inversores se implicarán más o menos en los objetivos sociales en función de que esté en juego o no su reputación frente a la opinión pública, dañada por la crisis de 2008. En estos años crecen las personas y los colectivos cada vez más amplios de la población, incluidos beneficiarios de los fondos, comprometidos personalmente con la mejora del medio ambiente y la inclusión social, a los que los inversores institucionales no podrán ignorar.

El segundo trabajo, Puchniak (2021) valora las iniciativas internacionales alrededor de los SC desde una perspec tiva comparada, lo que le permite contrastar las grandes diferencias entre los mercados de capitales del RU y de EE. UU., de un lado, y los del resto de países que han introducido un SC similar al del RU, del otro. El autor se refiere a la “falsa esperanza” de los países por conseguir algún resultado positivo al dotarse de un SC, teniendo en cuenta que entre sus sociedades cotizadas no se dan las condiciones para que eso ocurra. El RU se dota de un SC porque los inversores institucionales son los titulares de la mayoría de las acciones emitidas por las sociedades cotizadas (la situación en similar en EE. UU., aunque este país no tiene SC3) y, hasta ese momento se entiende que esos inversores no han tenido suficiente implicación en la gobernanza y gestión de las sociedades cotizadas. Sin embargo, en todos los países que han imitado el SC del RU la situación dominante entre las sociedades cotizadas es la presencia de accionistas de control implicados en la gobernanza. Según los datos aportados por el propio Puchniak, a finales de 2017 la proporción de acciones en manos de inversores institucionales en distintos países y continentes es: total mundial, 20 %; Asia, 11 %; Europa sin RU, 21 %; España, 21 %; Estados Unidos, 80 %; RU, 68 %.

Los SC encajan bien con la distribución de la titularidad de las acciones de las sociedades cotizadas en el RU porque su objetivo es activar la implicación de los inversores institucionales en la gobernanza de las compañías, los únicos que pueden hacerlo. En el resto de países, la pasividad o activismo de los fondos de inversión es irrelevante porque ya existen accionistas de control (mayoritariamente familias y personas, gobierno, otras corporaciones) con votos e incentivos suficientes para actuar como accionistas activos. Por otra parte, en países donde dominan los accionistas de control, los fondos de inversión no tendrán incentivos a activarse como accionistas porque, aunque lo hagan, su capacidad de influencia será mínima o nula porque estarán en minoría. Siendo así, ¿por qué hasta 22 países adoptan un SC que no encaja con su sistema corporativo? La respuesta del autor: …this Article demonstrates that the global shareholder stewardship movement has been co-opted by governments and institutional investors to serve their own purposes. This has resulted in stewardship serving diverse functions globally– such as mechanisms that governments can use to engage in halo signaling, a tool for government to advance their political agendas, or as a mechanism for institutional investors to stave off being regulated by government (página 42). Y alerta de que las luces brillantes del stewardshid puedan ser utilizadas como señal de cambio hacia una sociedad más sostenible e inclusiva, y servir de escusas para retrasar cambios normativos y reformas más profundas en la gobernanza de las sociedades cotizadas, precisamente en aquellos países donde los accionistas de control tratan de retrasar al máximo una (necesaria) regulación más estricta en materia social y medioambiental.

La publicación de Gordon (2022) con el título Systematic Stewardship, adopta un punto de vista diferente sobre la relación entre los inversores institucionales, en particular los fondos de inversión, y las compañías participadas. El trabajo comienza con el reconocimiento de la diversidad dentro del colectivo de inversores institucionales, y la diferente forma de enfocar la función de steward entre, por ejemplo, un hedge-fund y un fondo de inversión diversificado. Los hedge funds tienen su ventaja comparativa en detectar empresas cuyos resultados económicos y financieros pueden mejorarse a través de operaciones selectivas que tiene como objetivo cambiar la estrategia y/o modelo de negocio, con cambio en el equipo directivo o no. Se trata de actuaciones que responden a características idiosincráticas de las empresas sobre las que los inversores tratan de intervenir. Gordon argumenta que los gestores de fondos diversificados no tienen ninguna ventaja comparativa en actuar atendiendo a características idiosincráticas de las empresas porque el objetivo de la diversificación es precisamente eliminar los riesgos idiosincráticos de cada empresa del riesgo total de la cartera. Los fondos gestionan las carteras con el criterio de maximizar la rentabilidad media ajustada por el riesgo, de manera que el objetivo de la gestión es aumentar la rentabilidad esperada de la cartera para un riesgo dado, y/o reducir el riesgo de la misma para una rentabilidad dada.

Los fondos diversificados establecen criterios generales de buen gobierno que las sociedades potencialmente participadas deben cumplir, tratando de influir en la rentabilidad media de la cartera. Pero las oportunidades para mejorar la relación rentabilidad-riesgo de la cartera de inversión están en la capacidad para reducir el riesgo sistemático, el que no puede eliminarse con la diversificación. Gordon incluye, el cambio climático, la estabilidad financiera y la estabilidad social entre las fuentes de riesgo sistemático, no diversificable, y a los que los gestores de las carteras deben prestar atención. Se trata de tres factores muy relacionados con la ESG y, al mismo tiempo, muy relevantes para el bienestar social: Systematic stewardship provides an approach to ESG matters that serves both, investors welfare and social welfare, and fits the business model of large investment funds especially index funds (página 1). En este sentido, los intereses privados de mejorar los resultados de la cartera reduciendo riesgo sistemático, estarían alineados y serían compatibles con objetivos prioritarios de la sociedad en su conjunto.

El systematic stewarship significa una aproximación al activismo de los inversores institucionales, muy distinta a la que adoptan los SC. Gordon ilustra la diferencia con lo que, a su juicio, fue un error de la Comisión Warren, precursora del SC en el Reino Unido. En su opinión, el fallo de los fondos por no haber sabido detectar y evitar la excesiva exposición a los riesgos de los grandes bancos que desencadena la gran crisis financiera de 2008, no fue tanto por su falta de engagement en la gobernanza de un banco concreto, como diagnosticó el Informe Warren. El fallo estuvo en no haber entendido que la crisis de un banco era un suceso de efecto sistemático, es decir no eliminable a través de la diversificación, como después se demostró con la crisis financiera global. La perspectiva correcta en la preocupación de los fondos de inversión ampliamente diversificados sobre cómo actuar, debió ser la que corresponde a un gestor de riesgo sistemático –no la que corresponde a los riesgos idiosincráticos como parece concluir el Informe Warren– porque es la perspectiva compatible con la misión y los objetivos asignados a los gestores de esos fondos.

Gordon critica la referencia a los factores ESG que se incluye en el SC 2020, porque entiende que se justifica únicamente desde el punto de vista de los factores que influyen en el valor a largo plazo de una empresa participada y, a través de la participación del fondo en esa empresa, en el valor de la cartera del fondo. Para un gran fondo diversificado, la justificación de prestar atención al cambio climático, a la estabilidad financiera y la estabilidad social se basa en que actuando en esos ámbitos el fondo consigue reducir el riesgo sistemático de la cartera, lo cual también redunda en más bienestar para los beneficiarios del fondo4.

4. COMENTARIOS Y SUGERENCIAS SOBRE EL TEXTO DEL CÓDIGO

El Código a consulta pública consta de tres partes, la introducción, un apartado sobre características del Código y un apartado final con los principios y sus respectivas explicaciones. Los comentarios se presentan separados para cada una de las partes, cada uno seguido de algunas sugerencias sobre posibles modificaciones.

4.1. Introducción

- La introducción comienza con un largo párrafo dedicado a los motivos por los que se introduce en España un Código sobre buenas prácticas dirigido a los inversores institucionales. El texto del párrafo en cuestión es el siguiente:

Los inversores institucionales, en su condición de propietarios de los activos, y los gestores de activos, tienen una obligación fiduciaria de gestión y administración en relación con los activos conferidos por sus clientes y beneficiarios1, debiendo actuar en su mejor interés y siendo recomendable que adopten una orientación al largo plazo. Ello implica, a su vez, promover que las sociedades cotizadas u otras entidades en las que invierten, y sus órganos de administración, tengan entre sus objetivos la obtención de un rendimiento y creación de valor a largo plazo (rendimiento o rentabilidad a largo plazo, en adelante), que cuenten con un régimen de gobierno corporativo adecuado y que gestionen e integren adecuadamente en sus políticas y estrategias los riesgos y oportunidades relacionados con los aspectos sociales y medioambientales, así como los posibles impactos que puedan implicar, ya se trate de un impacto financiero sobre la entidad, o causar una externalidad, más allá de los aspectos estrictamente financieros, todo ello en consideración a su potencial para generar dicha rentabilidad a largo plazo. Lo anterior, puede generar las que invierten, evitando que adopten un enfoque predominantemente cortoplacista. Lo anterior contribuirá, a su vez, a la sostenibilidad de las ntidades en las que invierten y la sociedad y economía en general.

Comentario

En la motivación del Código aparecen implícitos dos fallos del mercado que se espera que ayude a resolver: el fallo por cortoplacismo, y el fallo por la presencia de externalidades. La referencia al “círculo virtuoso” sugiere complementariedades entre, las soluciones del Código al fallo del cortoplacismo, y las soluciones al fallo atribuido a las externalidades.

En nuestra opinión, el cortoplacismo, si existe, responde a un fallo del mercado por costes de transacción en la contratación entre actores privados en sociedades mercantiles con derechos de decisión compartidos, y/o en la contratación con la dirección de la sociedad cuando no coincide con la propiedad. Las externalidades, en cambio, dan lugar a fallos del mercado porque las decisiones de los actores económicos impactan en el bienestar de personas que no intervienen en la decisión, ni tampoco poseen la capacidad de intervenir para que el impacto sobre su bienestar se tome en consideración. El cortoplacismo resulta en pérdidas de riqueza potencial para actores privados, que harán lo que esté en sus manos para evitarlas. Evitar externalidades implica, para los decisores que las provocan, incurrir en pérdidas de riqueza privada y, por tanto, desde la racionalidad individual no existen incentivos para internalizarlas. Por esa razón, y si la intervención del estado no lo remedia, las externalidades terminan en pérdidas de riqueza y bienestar para colectivos que no están vinculados contractualmente con la compañía.

El cortoplacismo en las decisiones societarias puede producirse en situaciones donde, quien tiene que aprobar/ ratificar una decisión (consejo de administración, asamblea general de accionistas), está menos informado de quien hace las propuestas sobre las decisiones a tomar (dirección general). Por ejemplo, el equipo directivo de la sociedad no consigue convencer al consejo de administración de que, con la información que posee, invertir en formación de los trabajadores aumentará el valor de mercado de las acciones, además de, tal vez, mejorar el bienestar de los propios trabajadores. El consejo, con la misma información, habría tomado la decisión que propone el equipo directivo. Las dificultades del equipo directivo para comunicar al consejo de forma creíble la información que posee aumentarán razonablemente con el alargamiento del horizonte temporal en el que van a producirse los beneficios para la compañía. El equipo directivo tendrá más facilidad en convencer al consejo y a los accionistas para que aprueben sus proyectos cuando los flujos de caja son predecibles y se concentran en un corto e inmediato plazo de tiempo. Esta circunstancia explicaría el uso del término “cortoplacismo” para describir situaciones donde los conflictos de interés y las asimetrías de información entre actores con capacidad para influir en las decisiones de inversión (acreedores, accionistas mayoritarios, accionistas minoritarios, directivos), termina con pérdidas de riqueza potencial porque no se toman decisiones que se habrían tomado sin ese conflicto y/o con información completa y simétrica.

El cortoplacismo no podría darse en situaciones donde el empresario propietario financia la sociedad y toma las decisiones importantes de inversión, lo cual no quiere decir que no exista riesgo en las decisiones de inversión del empresario. El empresario toma las decisiones, generalmente en condiciones de incertidumbre, y la racionalidad, coherencia con sus preferencias de maximizar la riqueza creada (personal) prescribe que tendrá en cuenta los beneficios y costes de cada una de las alternativas a lo largo de toda la vida útil de los activos implicados, tangibles e intangibles.

El cortoplacismo, en distintas manifestaciones, formaría parte de los conflictos entre acreedores y accionistas, entre accionistas mayoritarios y minoritarios y entre accionistas y directivos que afectan a la sociedad de capitales complejas, prácticamente desde sus orígenes. La teoría de la agencia estudia estos conflictos de interés, que terminan en pérdidas de riqueza potencial debido a los altos costes de transacción cuando se contrata con información asimétrica y/o incompleta. El derecho mercantil y societario (hard law) y los códigos de buen gobierno (soft law) ofrecen soluciones contractuales entre actores privados para llevar a la práctica las recomendaciones de la teoría. La voluntad de los actores privados es evitar las pérdidas por los conflictos de interés a los que hemos aludido, pero no es posible del todo porque obligaría a incurrir en costes de contratación por encima de los posibles beneficios derivados de ellos (los altos costes de transacción, directos e indirectos, condicionan las decisiones individuales y colectivas).

Las externalidades remiten al impacto de las decisiones de asignación de recursos en la empresa sobre el bien- estar de actores ajenos a la relación empresarial, y/o a actores que no están en condiciones de reaccionar para influir y evitar que se produzcan. En condiciones normales, las externalidades directas sobre trabajadores, clientes o proveedores se deberían resolver contractualmente en el dominio privado. Cuando las decisiones privadas eligen entre alternativas ignorando las externalidades, el criterio de elección entre alternativas maximizar la riqueza privada (maximizar el valor económico de los activos con el horizonte temporal acorde con ese máximo), da un resultado que, en general, no coincide con la maximización del bienestar social, es decir la maximización de la riqueza creada total, incluidos los efectos externos. Por ejemplo, la contaminación medioambiental es una externalidad que impacta en el bienestar de generaciones futuras, impotentes en la defensa de sus intereses. Si reducir la contaminación significa un coste privado para la empresa y si las decisiones que toma la dirección de la empresa responden al interés particular de quienes soportan ese coste, los accionistas, la externalidad no entrará en los cálculos del valor económico de las inversiones y no se hará nada para evitarlas. Por otra parte, si la empresa considera que reconocer e internalizar la externalidad permite mejorar los resultados privados, entonces ya no podemos hablar de externalidad porque los efectos están internalizados e incluidos como un componente más de los costes y beneficios privados. La externalidad es un factor relevante desde la perspectiva del interés social cuando no es incentivo-compatible, es decir cuando no internalizarla es una decisión óptima desde el interés privado, pero no lo es desde el interés social.

A modo ilustrativo, considérese una situación de decisión donde una empresa decide si cierra una planta de producción. Con el cierre se reducen las pérdidas de los accionistas y, al mismo tiempo, los trabajadores empleados en la planta pierden también rentas salariales por el capital humano específico invertido en la actividad que termina. Los trabajadores tratarán de negociar con la empresa y alertarán sobre su pérdida de riqueza, que la empresa entiende perfectamente (no existe información asimétrica). Sin embargo, desde la racionalidad individual, la empresa decide cerrar la planta; es decir, la maximización del valor económico de los activos de la empresa lleva a la decisión de cerrar la planta con pérdidas para los trabajadores. Supóngase ahora una situación distinta donde la empresa reconoce que la pérdida de empleo por el cierre de una planta de producción alterará los incentivos de los trabajadores de otras plantas para realizar inversiones en capital humano específico. Es decir, la decisión de cierre de una planta genera externalidades para la propia empresa que, ahora, desde la racionalidad individual, la empresa tiene incentivos a internalizar. La decisión de cierre podría ser ahora distinta, no por- que a la empresa le interese el bienestar de los trabajadores, sino porque le interesa internalizar la externalidad por el cierre que afecta a sus beneficios futuros.

Supóngase, en tercer lugar, que la dirección de la empresa identifica las externalidades sobre el valor de su capital humano de la decisión de cierre, pero no consigue convencer al consejo de administración y/o los accionistas (información asimétrica), de que tal externalidad realmente se va a producir como consecuencia del cierre de una de las plantas. Si el consejo y los accionistas ratifican el cierre y se pierden rentas de los trabajadores y beneficios para los accionistas que estos no han sabido o podido valorar, la pérdida de riqueza total se incluye como parte de los costes de agencia. Pero, con igual información, la decisión de internalizar la externalidad sobre el bienestar de los trabajadores en la decisión de cierre depende si con ello los accionistas ganan (cuando la externalidad afecta también a sus beneficios) o pierden (cuando afecta solo al bienestar de los trabajadores). Lo relevante en este último caso no son los costes de agencia (accionistas y dirección coinciden en la decisión de cierre), sino la pérdida de riqueza que soportan los trabajadores y que no entra en el cálculo de los cash-flows en base a los cuales se toma la decisión de cierre de la planta.

Las externalidades no interiorizadas pueden ocurrir en empresas familiares, en empresa con un accionista director, en empresas cotizadas, en empresas con y sin separación entre propiedad y dirección, en cooperativas de trabajadores… El llamado cortoplacismo o, más genéricamente, los problemas de agencia debido a las asimetrías de información y los costes de contratar, son exclusivos de empresas en las que existe especialización en la financiación (fondos propios y ajenos), diversidad de accionistas (mayoritarios y minoritarios) y dirección separada de la propiedad.

La implicación de los inversores institucionales que busca el Código, podría contribuir a reducir la asimetría de información con los interesados internos de la sociedad mercantil y reducir así las pérdidas por costes de agencia. Sin embargo, en general, los inversores institucionales no tendrán incentivos para internalizar externalidades con resultados positivos para el conjunto de la sociedad, si con ello se reduce el valor privado a largo plazo de los beneficiarios y clientes.

Sugerencia

Que se revise el párrafo introductorio del actual texto y se aproveche la revisión para clarificar los fallos de mercado que el Código espera ayudar a resolver. Que se explique porqué el Código (soft law) es más efectivo que la regulación normativa (hard law) para resolverlos. Que se clarifique la diferencia entre los fallos del mercado por costes de agencia (cortoplacismo) y fallos por la presencia de externalidades. Que se indiquen las soluciones por la vía de la soft law para cada uno de los fallos por separado.

La revisión debería tomar en consideración el trabajo de Roe, Spamann, Fried y Wang (2020). Y más reciente- mente, sobre el mismo tema, el de Roe (2022). Las aportaciones de estos textos a la clarificación de los conceptos cortoplacismo y externalidad, deberían de contrastarse con el de los informes que se citan en la nota 3 del Código, indicando en qué medida las dos visiones sobre el cortoplacismo concuerdan o no en las apreciaciones sobre sus causas y consecuencias.

- En la Introducción aparecen también referencias al stewardship y a las relaciones entre este concepto y el Código de buenas prácticas. Se han seleccionado para comentario posterior los párrafos siguientes de la página 2:

La reciente modificación de varios actos delegados, en relación con las obligaciones fiduciarias de las gestoras de activos, entidades de seguros y reaseguros y entidades de servicios de inversión, tiene entre sus objetivos aclarar que en su asesoramiento y procedimientos de inversión deben integrar factores y riesgos de sostenibilidad, como los derivados del cambio climático y la degradación ambiental. - Una forma eficaz de contribuir a conseguir este impacto en la sociedad y en las empresas es a través de una mayor implicación de los accionistas en la vida de las sociedades en las que invierten. Al ser los inverso- res institucionales y los gestores de activos (gestores, en adelante) accionistas o actores importantes en un gran número de sociedades, su implicación es fundamental para conseguir un modelo eficiente de gestión y gobernanza empresarial.

Cabe destacar que numerosos fondos de pensiones y compañías de seguros internacionales incluyen, entre las variables para seleccionar a sus gestores, las prácticas de stewardship y, específicamente, las relacionadas con sus políticas de implicación y voto, así como los resultados que se deriven de las mismas.

Comentario

Ni en los párrafos seleccionados ni en el resto de la introducción o en las secciones generales del texto, se ha encontrado una aclaración o definición más o menos fiel del concepto de stewardship, general y/o adaptada al caso español. El texto del Código se refiere a aspectos formales de los SC como, por ejemplo, su formulación en forma de principios, su aplicación bajo las reglas de cumplir o explicar y/o aplicar y explicar, su carácter voluntario… Es decir, se deja claro que los SC pertenecen al ámbito de la soft law, pero, en nuestra opinión, se profundiza poco en aspectos sustantivos. Del título del Código y del contexto expositivo podría inferirse que aquel establece una equivalencia entre stewardship y “buenas prácticas”. Pero falta precisión, tanto en lo que se refiere a cuáles son esas prácticas, como en lo que se refiere a los criterios por los que se consideran buenas o malas.

El Código se refiere indirectamente a las buenas prácticas en la frase (segundo párrafo reproducido) “mayor implicación de los accionistas en la vida de las sociedades en que se invierte”. En este sentido el Código enlaza con el engagement de los inversores institucionales que es objetivo prioritario del SC del RU, pero, a diferencia de este último, apenas se extiende en explicar en qué consiste la implicación/engagement. Por otra parte, en los párrafos reproducidos más arriba aparecen referencias dispersas e inconexas a los resultados esperados de esa implicación. Por un lado se dice que las sociedades de inversión deben “integrar factores y riesgos de sostenibilidad, como los derivados del cambio climático y la degradación ambiental” en sus actuaciones, y por otro que el resultado de la implicación es “conseguir un modelo eficiente de gestión y gobernanza empresarial”. Es decir se mezclan resultados sociales y resultados privados, sin precisar cuál es la relación/compatibilidad entre ellos.

Sugerencia

Revisar el texto del Código para incluir una definición aclaratoria sobre el término stewardship y/o la palabra o frase que se utilice en la traducción de este término al español. En la definición deben hacerse explícitos los criterops que permiten distinguir entre prácticas buenas y malas. Junto a la definición stewardship, el nuevo texto debería incluir también una frase con la enumeración de las actividades que forman parte del stewardship. La definición de stewardship y la enumeración de las actividades en el SC 2020 del RU podrían servir de guía para la redacción de estos textos.

En la explicación de los criterios con los que se juzgan o valoran los resultados de la aplicación del Código, debería clarificarse si los factores de ESG, junto con el cambio climático y los riesgos que se derivan del mismo, son fines o medios. En definición de stewardship que contiene el SC 2020 del RU, se deja claro que lo que importa en el resultado final es la utilidad de los beneficiarios de los fondos (crear valor a largo plazo para los clientes y beneficiarios). Los beneficios para la sociedad en general, si ocurren, quedan como un efecto colateral de los beneficios privados. El SC 2020 no contempla la posibilidad de que el stewardship pondere la suma de bienestar privado y de bienestar social como resultado del engagement (recuérdese lo dicho en un apartado previo sobre el cambio de redacción durante la fase de consulta para dejar clara la primacía de los intereses de clientes y beneficiarios). Por otra parte, el Principio 4 del SC 2020 establece de forma normativa que los signatarios del Código actuarán en pro de la estabilidad financiera, sin concretar si debe ser así incluso cuando se perjudica a los beneficiarios.

El Código no tiene por qué seguir al SC en lo que se refiere a la prioridad de los resultados privados o sociales de la implicación de los inversores institucionales. Pero, sea cual sea la respuesta a la pregunta sobre la prioridad de unos resultados u otros, lo importante es que se haga explícita en el texto. En algunas partes del Código, da la impresión que los factores ESG se incluyen entre los resultados de interés social. Esto no debe darse por sentado ni por sobreentendido. Por el contrario, el Código debe precisar explícitamente si la atención a los factores de ESG responde a que, al tenerlos en cuenta, se está cumpliendo mejor con el objetivo privado de crear valor a largo plazo para los beneficiarios, o si las externalidades medioambientales, sociales y de inestabilidad financiera deben formar parte del output final. Es decir, si los impactos sobre el bienestar social de las decisiones corporativas se consideran efectos colaterales, como en el SC 2020, o si las externalidades deben forman parte de los indicadores de resultados, en las mismas condiciones que los beneficios privados.

Las palabras “en el grado en que (los signatarios del Código) consideren oportuno” que aparecen en el Principio 1 sugieren que se deja libertad a los signatarios para que decidan si los factores ESG se consideran medios para mejorar los resultados privados (crear valor a largo plazo), o si, por el contrario, se consideran fines, es decir, si entran en los objetivos de la implicación al mismo nivel, al menos, que los resultados privados. La redacción de este texto parece haberse inspirado en la expresión “procure conciliar” que aparece en la Recomendación 12 del CGB, en un contexto similar de posible incidencia de intereses privados e intereses colectivos en las actuaciones del consejo de administración. En todo caso, se trata de términos suficientemente ambiguos como para merecer una explicación más precisa de su significado en la práctica, tal vez con la ilustración de cómo actuar en alguna situación donde el interés particular y el interés general entre en conflicto. Por otra parte, si el Código mantiene la libertad de los signatarios para decidir si los factores ESG son medios o son fines, debería pedir expresamente que los signatarios informen públicamente con suficiente detalle sobre su decisión.

4.2. Características del Código

Seleccionamos para comentarios y sugerencias dos párrafos de la página 5 referida a los potenciales signatarios del Código.

A efectos de este Código, por inversores institucionales se entienden las compañías de seguros y reaseguro de vida y los fondos de pensiones de empleo. Sin embargo, y dado su carácter voluntario, se contempla la posibilidad de que otras entidades, como serían las compañías de seguro y reaseguros de no vida, sociedades holding o de cartera, u otras entidades similares, puedan asimismo adherirse al Código si así lo consideran. En el caso de los fondos de pensiones de empleo, tanto la adhesión como la aplicación de los principios se realizará por medio de sus entidades gestoras.

En este sentido, y teniendo en cuenta la relevancia de la inversión de grupos familiares o inversores privados en la estructura de propiedad de las sociedades españolas, cotizadas o no, parece conveniente que éstos tengan la oportunidad de adherirse, con las especialidades necesarias, a los principios de este Código. Por ejemplo, entre otros, aquellos que ostenten una influencia significativa sobre las sociedades.

Comentario

El segundo de estos dos párrafos es el único en el que el Código reconoce la presencia habitual de accionistas de control en la estructura accionarial de las sociedades cotizadas en España, aunque el hecho no se valora como una “falsa esperanza” (Puchniak, 2021) de los beneficios que puede aportar un Código pensado para un país, el RU, con empresas cotizadas sin accionistas de control. Por el contrario, el Código considera que los principios sobre buenas prácticas en la implicación de los inversores institucionales en la gobernanza empresarial, sirven por igual para los accionistas de control. Teniendo en cuenta las discrepancias de que realmente pueda ser así (Puchinak y Gordon), el Código debería ser más explícito en las razones que llevan a creer que no es una “falsa esperanza”.

En un momento de fuerte impulso innovador, la llegada de novedades terapéuticas (medicamentos, dispositivos, innovaciones organizativas…) al sistema que cubran necesidades no atendidas y con promesas de mejor salud y bienestar para los ciudadanos no puede ser visto como un problema. No obstante, la literatura especializada apunta a las innovaciones sanitarias como uno de los grandes motores del gasto sanitario, si no el principal, en las últimas décadas6. Nada indica que no seguirá siéndolo en el futuro (European Comission-Ageing Report, varios años). Por tanto, en un contexto de tratamientos cada vez más personalizados y de una demanda de precios muy elevados para los mismos, el desafío, incluso para países de rentas altas, es cómo financiarlos.

Sugerencia

Revisar el texto para incorporar una justificación precisa del porqué los beneficios esperados del stewardship por parte de los inversores institucionales que se adhieren al Código, en su relación con las sociedades participadas, no se van a ver afectados de forma significativa por la presencia generalizada de accionistas de control en las sociedades cotizadas en España. Si la justificación tiene que ver con la presunción de que los accionistas de control tal vez terminen suscribiendo ellos también los principios del Código, tal presunción debería de fundamentarse tanto teórica como empíricamente.

En todo caso, si realmente existe el convencimiento de que es posible elaborar un SC sobre la implicación de los accionistas en la gobernanza empresarial que sea de aplicación indistinta para cualquier tipo de accionista- inversor, la recomendación sería sustituir el actual Código destinado a los inversores institucionales por otro destinado desde un principio a todos los accionistas. El actual CBG vigente en España ya incluye algunas recomendaciones dirigidas expresamente a la junta de accionistas, que pueden interpretarse como recomendaciones y buenas prácticas para inversores-propietarios. Sin embargo, las recomendaciones quedan diluidas en una lista cuyo principal destinatario es el consejo de administración. El código del buen inversor se dirigiría a los titulares de las acciones de las sociedades cotizadas, no a los miembros de consejo (o además de cuando los accionistas son también miembros del consejo) y sería un buen punto de partida para clarificar la discrecionalidad de los accionistas propietarios en la elección del propósito corporativo y, más concretamente, en cómo tener en cuenta las externalidades (los intereses generales) en las decisiones sobre asignación de los recursos corporativos.

Principios

El Código contiene siete principios, cada uno con las respectivas aclaraciones para facilitar su aplicación, además de una breve motivación en la sección de Características del Código. En el anexo se recogen los textos de los siete principios en un cuadro donde, a efectos comparativos, se han incluido también los doce principios del SC 2020 del RU.

El primer principio en su redacción actual dice lo siguiente:

Principio 1: Los inversores y gestores orientarán su actuación a la rentabilidad a largo plazo de sus inversiones en beneficio de sus clientes y beneficiarios, e integrarán, en el grado que consideren oportuno, como parte de sus obligaciones fiduciarias, los factores medioambientales, sociales y de gobernanza, así como los riesgos asociados, en sus estrategias, políticas y decisiones de inversión.

Comentario

El principio hace referencia a la “rentabilidad a largo de las inversiones”. En el primer párrafo de la introducción aparece por primera vez esta terminología, cuando se dice que la rentabilidad a largo plazo es un concepto sinónimo de “la obtención de un rendimiento y creación de valor a largo plazo”. En la motivación del Principio 1, página 7, se dice:

Para estas entidades, el Principio 1 asume que la creación de valor a largo plazo para sus clientes y beneficiarios está estrechamente vinculada con el incremento de valor de sus inversiones, el cual a su vez está directamente vinculado con la creación de valor por las sociedades en las que invierten.

En este párrafo, la rentabilidad a largo plazo no se menciona; los indicadores de desempeño incluyen la creación de valor, el incremento de valor y la creación de valor a largo plazo.

El concepto rentabilidad a largo plazo no es un concepto definido y de uso común en economía y finanzas. La rentabilidad remite ordinariamente a una ratio entre un flujo de rentas y/ o diferencia de valores entre dos momentos del tiempo, con respecto al valor del activo o los activos que van a percibir esas rentas en el momento inicial. Generalmente, la rentabilidad se define para un periodo de tiempo, relativamente corto, un año como máximo. Para periodos de tiempo plurianuales la rentabilidad se define en términos anuales acumulativos. Por otra parte, el “plazo”, largo o corto, no tiene por qué ser el mismo para cada decisión ni para cada decisor. En el párrafo tampoco se distingue entre si el inversor institucional toma decisiones independientes y separadas para cada una de las sociedades participadas, o toma decisiones de gestión con el criterio de maximizar la relación rentabilidad-riesgo del conjunto de la cartera.

El valor económico de un activo es igual al valor presente, descontado al coste de oportunidad intertemporal corregido por riesgo, de los flujos libres de caja que va a generar la posesión del activo para sus titulares-propietarios. El valor económico permite hacer comparaciones en la valoración de activos que tienen distinta vida productiva y, por tanto, generan flujos de caja en distintos periodos de tiempo; además, tiene en cuenta que el coste de oportunidad intertemporal de un euro puede ser distinto de unos activos a otros, por ejemplo, porque los riesgos detrás de los flujos previstos son también distintos. Utilizar el presente como punto temporal de referencia en la “agregación” de los flujos que se reciben a lo largo de un horizonte temporal multiperiodo es una convención para facilitar las comparaciones de valor entre activos o para un mismo activo ante distintas alternativas de uso. Lo relevante no es descontar al momento cero; lo relevante es que, al comparar la valoración económica de distintos activos, el momento del tiempo de referencia sea el mismo para todos ellos. La inversión en un activo crea valor privado para el propietario del activo cuando el valor presente descontado de los flujos es no negativo; es decir cual el VAN de la inversión, en cuyo cálculo interviene el coste inicial de producir o comprar el activo, es no negativo. El concepto de valor económico ajusta el horizonte temporal de la decisión a la vida útil del activo, o conjunto de activos, que se valora.

Una sociedad de capitales es una persona jurídica que posee activos en propiedad, contabilizados total o parcialmente en el balance de situación, y valorados en el balance de acuerdo con los criterios contables establecidos. La sociedad de capitales tiene el derecho a apropiarse privadamente de los flujos de caja libres resultantes de las relaciones contractuales en las que participa en cumplimiento de su objeto social, y en particular del beneficio neto que aparece en el último renglón de la cuenta de resultados de la sociedad. El valor económico de los activos de la sociedad de capitales es igual al valor presente descontado de los flujos de caja (beneficios modificados para distinguir entre costes y gastos antes de descontar los intereses de la deuda), utilizando como factor de descuento su correspondiente coste del capital. La sociedad de capitales crea valor cuando el valor económico de los activos es mayor o igual al coste de reposición de los activos que han contribuido a generar los flujos de caja descontados (incluidos en el balance o no). Cuando la empresa cotiza en bolsa, el valor de mercado de las acciones es igual a la diferencia entre el valor económico de los activos y el valor económico de deuda de la sociedad. La responsabilidad limitada, privilegio de las sociedades de capitales, permite a los accionistas aumentar el valor de las acciones asumiendo “riesgos excesivos”, que consiste en destruir valor económico de los activos de la sociedad, al mismo tiempo que se transfieren rentas desde los titulares de la deuda hacia los accionistas con una ganancia neta para estos. Los acreedores anticipan esta posibilidad y surge un conflicto de intereses que puede impedir tomar decisiones que maximizan el valor de los activos (costes de agencia).

Por definición, y por la forma como se calcula, el valor económico de los activos de una sociedad de capitales es un valor que tiene en cuenta los flujos de caja generados en un horizonte temporal a priori infinito, incluso cuando está prevista la venta de la sociedad (lo que se ingrese por la venta variará en función de los flujos de caja que el comprador vaya a generar con los activos una vez en su propiedad). Por tanto, por definición es un valor a largo plazo, o dicho de otro modo, añadir la coletilla “a largo plazo” detrás de valor económico es redundante.

La rentabilidad económica de los activos de la sociedad de capitales se puede calcular de distintas maneras, pero siempre poniendo en relación las variaciones de riqueza entre dos periodos de tiempo. Una fórmula de cálculo habitual consiste en dividir los beneficios contables antes de intereses e impuestos de la cuenta de resultados correspondiente al año/ejercicio económico t, por el valor de los activos en el balance al final de t-1 o promedio entre valor en t-1 y en t. Para convertir esta medida de rentabilidad con un indicador de valor económico creado, deberá demostrase que es mayor o igual al coste de oportunidad del capital de la sociedad antes de impuestos. La rentabilidad también podría calcularse por variaciones relativas en el valor económico entre dos momentos en el tiempo, principio o final de año, o entre el año cero y el año 10, digamos, aunque las comparaciones entre rentabilidades solo tienen un significado económico si los periodos de referencia son los mismos. Con estas consideraciones, a la pregunta qué es o cómo se calcula la “rentabilidad a largo plazo”, a la que se refiere el Código, no sabríamos qué responder.

Además de aparecer en el texto del Principio 1, la rentabilidad a largo plazo aparece en la parte aclaratoria del principio (página 9), entremezclada con otros indicadores de resultados privados:

Se considera recomendable que los inversores y gestores diseñen sus políticas procedimientos y estrategias de manera que se dirijan a crear valor a largo plazo en sus inversiones, promoviendo recíprocamente la creación de valor y un negocio rentable a largo plazo en las sociedades cotizadas, u otras entidades en las que invierten, evitando así la presión indebida de una visión cortoplacista de la empresa.

Los redactores del Código vinculan la rentabilidad a largo de los beneficiarios del fondo con la rentabilidad a largo plazo de las sociedades en las que participan como accionistas, y repiten la referencia al cortoplacismo como algo a evitar, aunque no queda claro si los perjudicados son la sociedad cotizada participada, los beneficiarios del fondo o todos a la vez. En ningún momento se explica por qué la rentabilidad a largo plazo y crear valor a largo plazo son equivalentes, y no se aclara de qué valor se trata (valor en bolsa, valor económico de los activos de la sociedad, valor social…). El texto aclaratorio del Principio 1 tampoco dice nada sobre si los factores de ESG deben considerarse medios o fines en sí mismos. En la introducción se hace referencia a las externalidades como una de las preocupaciones del Código, pero después no hay ninguna mención a ellas que tenga trascendencia para la aplicación del mismo.

Se remite al lector a lo dicho anteriormente sobre las diferencias entre cortoplacismo, si existe, y externalidades, y a lo dicho también sobre la necesidad de que el Código se posicione desde un principio en los resultados que se quieren conseguir a partir de la mayor implicación de los accionistas, todo ello relacionado con la subordinación o no del bienestar privado al bienestar social.

Sugerencia

Como norma general, cuando el Código se refiera a los indicadores de resultados con una terminología que no es habitual o estándar en la economía y las finanzas, debería inmediatamente proporcionar una definición precisa del indicador o los indicadores propuestos, así como de la forma de calcularlos. En el texto actual, la sugerencia aplica al menos a la rentabilidad a largo plazo, y al valor creado a largo plazo. Se recomienda también justificar por qué las métricas de resultados que se utilizan para el cálculo de los resultados de la gestión para los beneficiarios de los fondos, son las mismas o equivalentes económicamente a las que se utilizan en el cálculo de los resultados de la sociedad de capitales. El riesgo sistemático, que es el tema central del artículo de Gordon aplica a las carteras de los fondos diversificados, no a sociedades de capitales concretas.

En lo posible, debería unificarse la terminología del Código con la que se utiliza en el CBG. En este sentido, la Recomendación 12 del CBG dice: Que el consejo de administración desempeñe sus funciones con unidad de propósito e independencia de criterio, dispense el mismo trato a todos los accionistas que se hallen en la misma posición y se guíe por el interés social, entendido como la consecución de un negocio rentable y sostenible a largo plazo, que promueva su continuidad y la maximización del valor económico de la empresa. “Un negocio rentable y sostenible a largo plazo” no necesariamente significa lo mismo que “rentabilidad a largo plazo”, mientras que no debe darse por sobreentendido que “maximización del valor económico” de la empresa” y “crear valor a largo plazo” son equivalente (en cuanto que llevan a las mismas decisiones de inversión, por ejemplo)5.

Comentarios al resto de principios del Código

El resto de principios del Código, textos literales de los Principios y las respectivas explicaciones, se refieren sobre todo a la implicación de los inversores institucionales como accionistas activos de las sociedades participadas, y a la rendición de cuentas de esa implicación, aunque con más claridad y énfasis en la publicidad sobre cómo se ha desarrollado la implicación, que en los resultados conseguidos. Comparando las redacciones de los principios del Código español con los del SC 2020 del RU, anexo, se encuentran similitudes, aunque también diferencias que no responden necesariamente a diferencias en el marco corporativo entre los dos países, sino a diferencias de criterios.

En el texto de los principios del SC 2020 aparecen referencias a resultados de interés general, mezclados con resultados de interés privado. El Principio 1 vincula los beneficios para la economía, el medioambiente y la sociedad de la implicación de los inversores, con el propósito, la cultura y las creencias de los signatarios del SC. Por tanto, la recomendación implícita es que los inversores signatarios actúen sobre el propósito, la cultura y las creencias para mejorar los resultados de la implicación. El principio 4 impone directamente a los signatarios del SC 2020 el mandato de promover el buen funcionamiento de los mercados financieros. Los resultados privados del stewardship se concretan en crear valor a largo plazo para beneficiarios y clientes. En el Código, los resultados de interés social se limitan a los factores ESG y, como hemos repetido reiteradamente en nuestros comentarios, sin precisar cómo deben incorporarse a la función de steward de los inversores institucionales.

Sugerencias

Teniendo en cuenta la importante influencia de los SC del RU en el movimiento stewardship en todo el mundo y que el propio Código reconoce, se recomienda que el Código incluya alguna valoración comparativa, al menos en términos generales, de los principios con los del SC 2020 del RU, y, tal vez también con los de los códigos de otros países de referencia.

En el cuadro comparativo del anexo se han respetado los titulares de las agrupaciones de los principios que se contemplan en el SC 2020, y se han encajado –subjetivamente– en ellas los correspondientes del Código. Consi deramos que los titulares que utiliza el SC son más informativos, y merecería la pena valorar si el encabezamiento de los principios del Código debería modificarse para darles un contenido más sustantivo.

El Principio 6 hace referencia a los conflictos de interés de una manera escueta y sin precisar qué tipo de conflictos de interés son más previsibles que se presenten, entre quienes y cómo deberían resolverse atendiendo a los principios del Código. Es previsible que los conflictos de interés según distintos según las características del inversor; es decir, según se trate de un fondo diversificado, un fondo-índice o un hedge fund. El Principio sugiere que los conflictos de interés del signatario del Código ocurren en el ámbito privado, y recomienda que se resuelvan dando prioridad siempre a los intereses de clientes y beneficiarios del fondo. Es de esperar que en las decisiones de inversión y desinversión. Así como en el ejercicio de su influencia como accionista activo, los signatarios del Código se enfrentarán también a conflictos de interés entre lo privado y lo público. Por ejemplo, para un fondo de inversión participar en el capital social de varias empresas que compiten entre si en un mismo mercado puede estar justificado desde la rentabilidad privada, pero puede llevar a conflictos con el interés general si la implicación del fondo en el gobierno corporativo de las participadas se traduce en más colusión y menos competencia entre las participadas. Los signatarios del Código deberían asumir la obligación de informar públicamente sobre los conflictos de interés de cierta relevancia a los que se ha enfrentado como inversores y como stewards, tanto los restringidos al ámbito privado, como los que han trascendido al ámbito público (externalidades), y explicar cómo se han resuelto.

5. CONCLUSIÓN

A modo de conclusión se resumen algunos de los puntos destacados en el texto-comentario.

- Identificar los “fallos del mercado” que el Código aspira contribuir a superar; diferenciar entre los que implican pérdida de riqueza creada en el ámbito privado (costes de agencia en la sociedad de capitales compleja, por ejemplo), de los que significan pérdidas de bienestar social, y que no dependen de la propiedad y/o forma jurídica de las compañías (externalidades).

- Realizar una valoración expresa del encaje del Código en un sistema corporativo como el español, donde los inversores institucionales son, en general, accionistas minoritarios, y donde la concentración accionarial asegura la presencia de accionistas de control. Considerar la posibilidad de elaborar un Código de buenas prácticas para los accionistas influyentes, donde los inversores institucionales son un caso particular y no el destinatario principal.

- . Revisar el texto del Código para asegurar que en el mismo quedan claros los resultados finales que afectan a actores privados (beneficiarios de los fondos, accionistas de las sociedades participadas), y aquellos que impactan en el bienestar colectivo (reducen las externalidades negativas, como aumentar la calidad medioambiental, reducir la desigualdad, o aumentan las positivas, como contribuir a la estabilidad financiera y/o a la creación de conocimiento nuevo). En las referencias a los factores ESG o similares, que pueden interpretarse ambiguamente como medios para mejorar los resultados privados, o como fines en sí mismos, asegurar que los signatarios del Código informan cada uno de cuál es su posición particular en este punto.

- Utilizar medidas de resultados económicos y financieros de las empresas que sean de uso habitual entre economistas y financieros (por ejemplo, valor económico de los activos de la empresa, rentabilidad económica). Cuando se utilicen indicadores de resultados distintos a los habituales (por ejemplo, rentabilidad a largo plazo, valor creado –para quién, de qué–), deben definirse con precisión y explicar expresamente cómo se calcularían con la información disponible. Procurar que exista homogeneidad entre indicadores de resultados utilizados en los distintos códigos, por ejemplo, con los del CBG.

- Completar el texto añadiendo una definición sobre qué se entiende por stewardship (o el término o términos equivalentes en español), y añadiendo también una referencia precisa a las actividades que debe realizar el/ la steward. En la motivación de los principios, incluir alguna valoración de los incentivos de los signatarios a cumplirlas.

- Completar la elaboración del Código con un análisis en profundidad de las múltiples, y a veces inconexas, iniciativas para redefinir las relaciones de las empresas con la sociedad de la que forman parte. Se incluyen aquí, las iniciativas soft law; las directivas comunitarias, por ejemplo la reciente sobre diligencia debida de las sociedades en materia sostenibilidad y trabajo digno; los acuerdos entre países para hacer frente a externalidades globales, como el cambio climático; las autocríticas de inversores y directivos sobre la incompatibilidad entre maximizar el beneficio por parte de las empresas, y el bienestar social; las críticas de los movimientos sociales al propio sistema de economía de mercado y capitalismo; iniciativas legislativas nacionales… Parece el momento oportuno para hacer balance de lo hecho en el pasado (hace cuatro años España traspuso la directiva de información no financiera que aplica a empresas influyentes, y no nos consta que se haya producido una valoración oficial de su aplicación e impacto en los resultados previstos), y al mismo tiempo mirar hacia adelante para comprender mejor las demandas presentes y futuras sobre reformas en la propiedad, el gobierno y la dirección empresarial con el objetivo final de dar respuesta a las importantes externalidades globales a las que habrá que dar respuesta en el siglo XXI.

Bibliografía

Abásolo, I., Abellán, J. M., Abraira, V. et al. (2020). Por un HISPA-NICE: ahora o nunca. Disponible en: https://drive.google.com/file/d/1Wopclsm5AJ8_WpJo80tpHnbf4BK94YCy/view

Abellán Perpiñán, J. M. y Martínez Pérez, J. E. (2016). Cómo articular la cooperación en red de los recursos sobre conocimiento y evaluación en salud y servicios sanitarios en España. ¿Hacia un HispaNICE? Gaceta Sanitaria, 30(Supl 1), pp. 14-18.

Abellán Perpiñán, J. M., Sánchez Martínez, F. I. y Martínez Pérez, J. E. (2009). La medición de la calidad de los estudios de evaluación económica. Una propuesta de “checklist” para la toma de decisiones. Revista Española de Salud Pública, 83(1), pp. 71-84.

AES-Asociación de Economía de la Salud (2008). Posición de la Asociación de Economía de la Salud en relación a la necesidad de un mayor uso de la evaluación económica en las decisiones que afectan a la financiación pública de las prestaciones y tecnologías en el Sistema Nacional de Salud.

AES-Asociación de Economía de la Salud (2009). Aportaciones al diagnóstico sobre el SNS español para un Pacto por la Sanidad.

Bebchuk, L., Cohen, A. y Hirst, S. (2017). The Agency Problems of Institutional Investors. Journal of Economic Perspectives, 31, p. 89.

Davies, P. (March 12, 2020). The UK Stewardship Code 2010-2020 from Saving the Company to Saving the Planet? European Corporate Governance Institute – Law Working Paper No. 506/2020. Disponible en: SSRN: https://ssrn.com/abstract=3553493 or http://dx.doi.org/10.2139/ssrn.3553493

Gilson, R. y Gordon, J. (2013). The Agency Costs of Agency Capitalism: Activist Investors and the Revaluation of Governance Rights. Colum. L. Rev., 113, p, 863.

Gordon, J. N. (January 24, 2022). Systematic Stewardship. Journal of Corporation Law, 2022 (Forthcoming), European Corporate Governance Institute – Law Working Paper No. 566/2021, Columbia Law and Economics Working Paper No. 640 . Disponible en: SSRN: https://ssrn.com/abstract=3782814 or http://dx.doi.org/10.2139/ssrn.3782814

Katelouzou, D. y Siems, M. (May 29, 2020). The Global Diffusion of Stewardship Codes. An edited version of the paper will be published as a chapter in: D. Katelouzou y D. W. Puchniak (eds.), Global Shareholder Stewardship: Complexities, Challenges and Possibilities. Cambridge: University Press, Forthcoming. European Corporate Governance Institute – Law Working Paper No. 526/2020, King’s College London Dickson Poon School of Law Legal Studies Research Paper Series: Paper No. 2020-41, LawFin Working Paper No. 10. Disponible en: SSRN: https://ssrn.com/abstract=3616798 or http://dx.doi.org/10.2139/ ssrn.3616798

Puchniak, D. W. (August 3, 2021). The False Hope of Stewardship in the Context of Controlling Shareholders: Making Sense Out of the Global Transplant of a Legal Misfit. American Journal of Comparative Law (Forthcoming), European Corporate Governance Institute – Law Working Paper No. 589/2021. Disponible en: SSRN: https://ssrn.com/abstract=3858339or http:// dx.doi.org/10.2139/ssrn.3858339

Roe, M. J. (August 16, 2022). What is Stock Market Short-Termism? Disponible en: SSRN: https://ssrn.com/abstract=4194910 or http://dx.doi.org/10.2139/ssrn.4194910

Roe, M. J., Spamann, H., Fried, J. M. y Wang, C. Y. (2020). The European Commission’s Sustainable Corporate Governance Report: A Critique’. European Corporate Governance Institute – Law Working Paper 553/2020, comentario al documento resultado de un encargo del Parlamento Europeo a la consultora EY: EY, Study on directors’ duties and sustainable corporate governance, Julio de 2020. Accesible en: https://op.europa.eu/en/publication-detail/-/publication/e47928a2-d20b-11ea- adf7-01aa75ed71a1/languageen/format-PDF

Notas

* Profesor enérito de la Universidad de Zaragoza.

1 Como demostración de esa influencia véase Katelouzou y Siems (2020).

2 Disponible en: https://www.frc.org.uk/getattachment/5aae591d-d9d3-4cf4-814a-d14e156a1d87/Stewardship-Code_Final2.pdf

3 Sobre la visión desde Estados Unidos de los inversores institucionales como accionistas activos véase Bebchuk, Cohen y Hirst (2017).

4 Sobre este tema véase Gilson y Gordon (2013).

5 El significado más habitual del valor económico de la empresa es el de valor de mercado de las acciones, lo que abre la puerta a que el consejo de administración apruebe decisiones que destruyen el valor económico de los activos, pero benefician a los accionistas porque extraen rentas de los tenedores de deuda. La maximización del valor económico de los activos de la sociedad de capitales es una terminología que ayudaría a resolver el conflicto potencial entre accionistas y acreedores que tiene su origen en la responsabilidad limitada de la sociedad de capitales, y contribuiría a la reducción de riesgos financieros por sobreendeudamiento.