Riesgo de tipo de interés en los balances bancarios e inestabilidad financiera: Europa frente a EE. UU.

Fecha: julio 2023

Marta Alberni, Ángel Berges y María Rodríguez*

Inestabilidad financiera, Tipos de interés, Medición del riesgo, Bancos, Estados Unidos, España

Cuadernos de Información Económica, N.º 295 (julio-agosto 2023)

Aunque el nuevo escenario de tipos de interés tiene efectos inequívocamente favorables para los márgenes bancarios, lo cierto es que la intensidad, rapidez y persistencia con que dichas elevaciones se han instalado en todos los tramos de la curva, tienen otros efectos potencialmente muy adversos para los bancos con mayor exposición a riesgo de interés, como se ha demostrado con los episodios de crisis recientes en varios bancos estadounidenses y en el suizo Credit Suisse. En dicho contexto, y en aras de evitar contagios con implicaciones para la estabilidad financiera, es fundamental una correcta medición de ese riesgo de interés latente, tanto en el activo (más allá de los convencionalismos asociados a la clasificación contable de las carteras), como en el pasivo, en términos de estabilidad y sensibilidad. En este artículo se aborda el marco existente de esa medición y el posicionamiento comparado de los bancos en Estados Unidos y Europa, poniendo de manifiesto que en ambos casos existe una considerable dispersión entre entidades.

Riego de interés y de liquidez: dimensiones y métricas de medición

El negocio bancario incorpora de forma consustancial la asunción de riesgo de tipo de interés y de liquidez, ambos estrechamente relacionados. Concretamente, en su función de intermediación, los bancos asumen pasivos mayoritariamente a plazos cortos (con vencimiento inmediato en el caso de los depósitos a la vista) y llevan a cabo colocaciones a largo plazo, tanto crediticias (préstamos hipotecarios en su mayoría), como inversiones en valores de renta fija (bonos y obligaciones). Esta transforma- ción de plazos, entre el corto de los pasivos hacia el largo de los activos, incorpora un componente de descuadre o mismatch entre los vencimientos de los activos y pasivos que da lugar a los conocidos como riesgos estructurales de balance, es decir, riesgo de liquidez y de tipo de interés, de acuerdo con el marco vigente de regulación de los riesgos bancarios.

El riesgo de tipo de interés deriva de la estructura de balance en cuanto al diferente horizonte de fijación de tipo de interés del activo y del pasivo, el cual se materializa en la posibilidad de incurrir en pérdidas motivadas por cambios en los tipos de interés de mercado.

Este riesgo debe ser medido y gestionado desde una doble perspectiva temporal:

- En el corto plazo, mediante el análisis del impacto sobre el margen de intereses, siendo el elemento principal la sensibilidad de la cuenta de resultados de la entidad a corto plazo (12 meses) entre un escenario base de tipos de interés y otro resultante de aplicar un determinado shock. Ese margen de intereses, entendido como la diferencia entre los intereses y rendimientos obtenidos en los diversos productos financieros (crédito, valores de renta fija e interbancario activo) y el coste de los recursos ajenos (depósitos, interbancario pasivo y financiación mayorista), tiene una sensibilidad a variaciones de tipos de mercado en función de las brechas o los gap de repreciación de los diferentes componentes del balance, así como de la vinculación de sus tipos de repreciación a los de mercado.

- Con un enfoque de más largo plazo, el riesgo de tipo de interés debe ser medido mediante el análisis del impacto sobre el valor económico, en el que el elemento principal es la sensibilidad del valor económico de la entidad ante las variaciones de los tipos de interés. A estos efectos, el valor económico es el valor actual de todos los flujos futuros de acuerdo a la composición presente del balance, midiéndose la sensibilidad de dicho valor entre un escenario base y un escenario adverso de tipos de interés. Por tanto, su horizonte temporal de afectación es mucho más extenso que el horizonte anual que se plantea para medir la sensibilidad del margen de intereses.

Junto al riesgo de tipo de interés, en el que la clave es la diferente estructura de repreciaciones en activos y pasivos, hay que considerar el riesgo de liquidez, en el que la clave es la estructura de vencimientos del balance, determinando la disponibilidad de los activos para hacer frente a la exigibilidad de los pasivos.

Concretamente, el riesgo de liquidez surge del desfase entre el grado de exigibilidad del pasivo y el de disponibilidad del activo, así como del elevado coste de liquidar un activo en caso de necesidad, originando dos enfoques para la gestión de ese riesgo:

- Riesgo de liquidez básica: con un enfoque de corto plazo, riesgo de no disponer de activos líquidos suficientes para afrontar los compromisos exigidos en un momento determinado.

- Riesgo de liquidez estructural: con un enfoque de largo plazo o estratégico, como la dificultad para conseguir financiación que permita crecimiento de activo.

En todo caso, esas dimensiones complementarias de medición de riesgo de tipo de interés y liquidez pueden no proporcionar información suficiente sobre los impactos adversos ante cambios bruscos en los tipos, como los que han tenido lugar en el último año, máxime si se ven acompañados de comportamientos por parte de los clientes –retiradas masivas y rápidas de fondos, amortizaciones anticipadas de préstamos, etc.– que acentúen las situaciones percibidas de debilidad de algunas entidades ante esos riesgos de tipo de interés y liquidez.

Ese ha sido claramente el caso en el banco estadounidense SVB –y en cierta medida, Signature y First Republic–, cuyo balance acumulaba un excesivo riesgo de tipo de interés y de liquidez, al combinar una posición en bonos a largo plazo y a tipo fijo en un importe que representaba casi la mitad de su balance, con una contrapartida en el pasivo que des- cansaba en depósitos de corto plazo que, en alguna de estas entidades, llegaban a suponer el 80 % de su balance, estando sometidos estos pasivos a un riesgo de repreciación que estrecharía el margen o, en su caso, a un riesgo de retirada masiva de los mismos dado su carácter inestable, como efectivamente acabó ocurriendo.

La intensidad y rapidez con que ambos riesgos –interés y liquidez– se materializaron y autoalimentaron, provocaron el colapso de dicho banco, el contagio a otros bancos con estructuras similares –los mencionados Signature y First Republic–, y la necesidad de intervención por parte de las autoridades competentes –Reserva Federal (Fed), Tesoro y Garantía de Depósitos (FDIC)– para frenar un contagio que amenazaba con extenderse de forma muy preocupante, pudiendo poner en peligro la estabilidad financiera.

Es en dicho contexto en el que surgen dos reflexiones que se abordan en las dos próximas secciones. La primera, referida a la suficiencia del actual marco de regulación y/o supervisión de esos riesgos de tipo de interés y liquidez, el cual no ha permitido anticipar o prevenir un exceso de asunción de ambos riesgos por parte de los bancos mencionados. Y la segunda, con una perspectiva de estabilidad financiera, en la que se trata de analizar el posicionamiento comparado del sistema bancario europeo con el estadounidense en esos riesgos y la presencia de potenciales focos de riesgo excesivos en uno y otro sistema.

El marco regulador y supervisor del riesgo de interés

Contrariamente al riesgo de crédito, que se traduce de forma explícita en requerimientos de capital para todas las entidades en el denominado Pilar 1, el riesgo de tipo de interés no comporta dichos requerimientos explícitos de capital regulatorio y su vigilancia cae en el ámbito de la supervisión. En este caso, el supervisor podrá imponer exigencias en forma de mayores requerimientos de capital para cada entidad bajo el denominado Pilar 2 si se estima que la entidad mantiene una exposición excesiva a dicho riesgo.

En todo caso, es en este marco regulatorio y supervisor donde se encuentra una de las primeras diferencias entre la banca europea y estadounidense. En concreto, el marco aplicable en Estados Unidos para entidades de un tamaño entre 100.000 y 250.000 millones de dólares fue revisado y aprobado durante la Administración Trump, dejando a estas entidades bajo un paraguas normativo y supervisor dotado de una cierta “laxitud”. Esta excepción aplicable a entidades de un tamaño que puede ser considerado relevante a efectos de estabilidad financiera ha sido objeto de crítica, en la medida en que ha permitido a las tres entidades mencionadas (SVB, Signature y First Republic) la aplicación de un marco de gestión y control del riesgo de tipo de interés y de liquidez que, como se ha puesto de manifiesto, presentaba importantes deficiencias. Por este motivo es probable que dicho marco sea sometido a revisión en determinados ámbitos, como por ejemplo, los requerimientos de capital aplicables en línea con el comunicado que lanzaba el vicepresidente de la Reserva Federal de Estados Unidos, Michael S. Barr (2023), tras la revisión de la crisis de SVB.

Sin embargo, este marco diferencial aplicable a entidades de un determinado tamaño no es la única diferencia entre la normativa de Estados Unidos y Europa vinculada a los episodios recientes. En concreto, podemos encontrar otro aspecto destacable, en este caso, de carácter contable, que puede haber sido incluso más determinante en el proceso de caída de los mencionados bancos y, sin ninguna duda, en el caso de SVB. Cabe recordar que el marco contable es extraordinariamente relevante en el caso de las inversiones en instrumentos de renta fija (bonos del Tesoro, sobre todo) a largo plazo. Dichas inversiones pueden realizarse con diferentes motivaciones, desde la puramente especulativa (apostar a bajadas de tipos de interés, que aumentan el valor de un bono comprado a tipos bajos), a una más estructural de gestión de balance (cobertura frente a tipos bajos durante un largo periodo de tiempo) o, simplemente, como activos de alta liquidez para cubrir las exigencias regulatorias en materia de riesgo de liquidez.

En términos de clasificación de estas inversiones en carteras contables, la normativa NIIF aplicable en Europa vincula la clasificación contable con el “modelo de negocio” que la entidad utiliza para gestionar la cartera, mientras que la normativa US GAAP aplicable en Estados Unidos la vincula con la intención de la entidad al adquirir los títulos. En función de estos criterios vigentes a uno y otro lado del Atlántico, las entidades, de acuerdo con su normativa contable, deberán clasificar estos activos en una cartera u otra, suponiendo dicha clasificación un reconocimiento diferente de las pérdidas o ganancias asociadas a la variación del valor de mercado de los instrumentos financieros en los que se ha invertido. En concreto, las carteras de inversión adquiridas para trading de corto plazo o con la intención de maximizar el valor para el inversor a lo largo de la vida del título deben reflejar instantáneamente las variaciones de valor, ya sea contra resultados del período o contra patrimonio, mientras que las carteras en las que las entidades persigan una finalidad de mantener hasta el vencimiento (held to maturity o HTM) se contabilizan sin reflejar el impacto patrimonial de las variaciones de valor económico derivadas de la evolución de los tipos de interés de mercado, que solo aflorarán en caso de que los bonos se vendan.

Este fue precisamente el caso de SVB, que se vio obligado a vender parte de su cartera de bonos mantenidos a vencimiento con el fin de restaurar su posición de liquidez en un contexto de fuerte salida de depósitos, acelerada por la especialización de dicho banco en depositantes muy volátiles, sensibles a tipos de retribución y a rumores extendidos en redes sociales. Sin embargo, esta venta de cartera para atender la salida de fondos afloró una importante pérdida de valor, no solo en los bonos vendidos, sino que contaminó a toda la cartera clasificada como HTM. Como bien explican Coelho, Restoy y Zamil (2023), esta es otra gran diferencia entre Estados Unidos y Europa, en la medida en que bajo la normativa europea las entidades pueden identificar distintos modelos de negocio en sus carteras de instrumentos, de tal manera que este efecto contaminación pueda ser limitado y no suponer necesariamente la reclasificación del total de la cartera de HTM. Esta diferencia resulta especialmente relevante en un contexto en el que los tipos de mercado han experimentado elevaciones superiores a 300 pun- tos básicos desde los mínimos alcanzados a finales de 2022, generándose unas pérdidas de valor en el caso de un bono a 10 años comprado a tipos de entonces cercanas al 20 %. Teniendo en cuenta que, en el caso específico de SVB, la cartera de HTM suponía casi la mitad de su balance, el efecto contaminación total y obligatorio de esta cartera que implica la normativa contable americana pudo ser un factor que contribuyó claramente a acelerar la caída de la entidad.

Con todo ello, se concluye que el enfoque europeo puede permitir un mayor blindaje del capital respecto a variaciones en el mercado, frente a un enfoque estadounidense más proclive a incorporar la valoración del mercado en la gestión bancaria. Cada uno tiene sus ventajas e inconvenientes, siendo el modelo estadounidense más transparente, pero también más procíclico y proclive a generar pánicos autoalimentados.

El marco regulador europeo puede permitir un mayor blindaje del capital respecto a variaciones en mercado, frente al enfoque estadounidense, más proclive a incorporar la valoración del mercado en la gestión bancaria. Cada uno tiene sus ventajas e inconvenientes, siendo el modelo estadounidense más transparente, pero también más procíclico y proclive a generar pánicos autoalimentados.

Cabe mencionar, por otro lado, que el reto que suponen actualmente estos potenciales pánicos autoalimentados es si cabe mayor por la inmediatez con la que estas salidas se pueden producir en un contexto de uso extendido y generalizado de canales digitales en el negocio bancario, especialmente en determinados segmentos de clientes. Los episodios recientes han abierto un debate adicional sobre la suficiencia de los requisitos de liquidez exigidos actualmente y la conveniencia de la metodología empleada en el cálculo de estas ratios, teniendo en cuenta que su calibración en base al histórico puede no recoger elementos de alta inestabilidad que actualmente juegan un papel crucial en los modelos de comportamiento, especialmente, en las salidas de depósitos. En concreto, la ratio de liquidez regulatoria con visión a más corto plazo, liquidity coverage ratio o LCR, contempla un escenario de salida de fondos estresado en el plazo de un mes. Como se ha puesto de manifiesto, episodios de desconfianza como los recientemente vividos pueden dar lugar a salidas relevantes de fondos en un plazo mucho más ajustado, con una velocidad incluso superior a la de otros episodios de inestabilidad, teniendo en cuenta que estas ratios regulatorias no contemplan elementos que pueden ser claves en la medición de la sensibilidad de la entidad a sufrir salidas intensas de depósitos, como pueden ser el nivel de concentración de los saldos y su volumen medio.

Esta mayor sensibilidad por la concentración de los saldos de depósitos, se ha puesto de manifiesto en la peculiar estructura de depositantes de SVB, con elevados importes medios, muy superiores a los importes a priori cubiertos por el fondo de garantía de depósitos americano (FDIC, por sus siglas en inglés) y muy concentrados en usuarios digitales, con gran capacidad de mover de forma instantánea y masiva fondos hacia otras colocaciones más rentables y/o seguras.

Posicionamiento ante los riesgos de interés y liquidez en Europa y EE. UU.: agregado y dispersión entre entidades

Desde dichas consideraciones, de un riesgo de tipo de interés con algunas “lagunas” en sus enfoques contables y regulatorios y de un riesgo de liquidez en el que las métricas de medición parecen no contemplar elementos críticos identificados en los recientes episodios de crisis, se hace necesaria una revisión del posicionamiento del sistema bancario europeo frente al estadounidense, para extraer conclusiones, tanto agregadas como de la posible existencia de focos de riesgo. Para ello, nos apoyaremos en esta sección en datos aportados por el Banco Central Europeo (BCE), la Autoridad Bancaria Europea (EBA) y el Fondo Monetario Internacional (FMI).

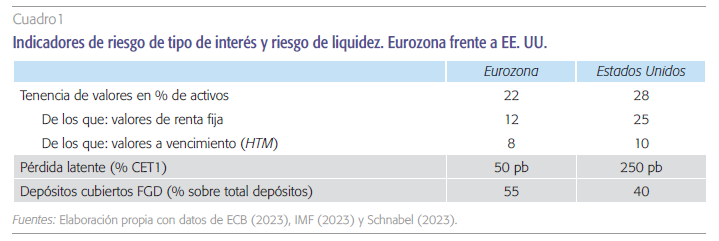

Según las estimaciones del FMI, en el caso estadounidense, el 5 % de las entidades con mayor exposición a riesgo de interés tendría unas pérdidas latentes en sus carteras HTM que drenarían hasta 700 pb de su capital de primer nivel (CET1). En el caso de la banca europea, ese mismo percentil 5 % de bancos con mayor exposición a carteras de renta fija se enfrentaría a unas pérdidas latentes que drenarían 300 pb de su CET1.

Una primera visión agregada de ambos sistemas bancarios permite concluir que el europeo mantiene una exposición al riesgo de tipo interés y de liquidez sustancialmente menor que el estadounidense, tal y como se recoge en los indicadores sintéticos mostrados en el cuadro 1:

- Por el lado del activo, los bancos europeos tienen un menor peso de carteras de renta fija en sus balances y, como consecuencia, menores minusvalías latentes en las carteras a vencimiento (HTM).

- Por el lado del pasivo, los bancos europeos presentan una mayor granularidad en su fuente principal de financiación, con un mayor peso de depósitos de menor importe unitario cubiertos por los fondos de garantías de depósitos nacionales.

En todo caso, cabe señalar que esos parámetros agregados para uno y otro sistema bancario encierran importantes dispersiones entre entidades, de tal manera que lo relevante es analizar los casos extremos (outliers) en los que los riesgos son más evidentes. Según las estimaciones del FMI, en el caso estadounidense, el 5 % de las entidades con mayor exposición a riesgo de interés tendría unas pérdidas latentes en sus carteras HTM que drenarían hasta 700 puntos básicos (pb) de su capital de primer nivel (CET1). Sin duda alguna, los tres bancos intervenidos (SVB, Signature y First Republic) se hallaban en dicho percentil de bancos con mayor exposición. En el caso de la banca europea, una estimación similar también realizada por el FMI, apunta a que el percentil 5 % de bancos con mayor exposición a carteras de renta fija se enfrentaría a unas pérdidas latentes que drenarían 300 pb de su CET1.

En la misma línea, y también según estimaciones del FMI, el grado de cobertura de los depósitos, que en mediana es sustancialmente mayor en Europa que en Estados Unidos, presenta una importante dispersión entre entidades, de tal manera que en el percentil inferior dicha cobertura bajaría al entorno del 30 % en ambas jurisdicciones.

En el caso europeo, y aunque la vigilancia supervisora no deja fuera entidades por razón de tamaño, sería deseable avanzar hacia un mayor nivel de transparencia en cuanto a la exposición que cada entidad tiene al riesgo de tipo de interés con el fin de reducir futuros contagios.

En resumen, de estas grandes cifras comparadas entre ambos sectores bancarios, así como de las consideraciones previas realizadas, se pueden desprender tres importantes reflexiones:

- En primer lugar, los problemas aparecidos en algunos bancos estadounidenses en relación con el riesgo de interés y liquidez parecen estar bastante acotados en un número reducido de entidades y en absoluto cabe generalizar al conjunto del sistema. La excepcionalidad aplicada en la supervisión a ese tipo de entidades (de tamaño inferior a 250.000 millones de dólares) ha podido estar detrás de la no identificación previa de esa exposición y, por tanto, de la exigencia de capital para hacerle frente.

- Esa no identificación, a la que se une una cierta sensación de falta de información sobre el resto de entidades, ha podido ser un factor desencadenante de contagio hacia entidades con exposiciones que pudieran ser similares a las de entidades inicialmente afectadas.

- En el caso europeo, aunque el posicionamiento agregado incorpora un menor riesgo de tipo de interés que en el estadounidense, también se identifican entidades (outliers) en las que dicho riesgo es elevado. En tal caso, y aunque la vigilancia supervisora no deja fuera entidades por razón de tamaño, sería deseable avanzar hacia un mayor nivel de transparencia en cuanto a la exposición que cada entidad tiene al riesgo de tipo de interés con el fin de reducir futuros contagios.

Referencias

Barr, M. (2023). Review of the Federal Reserve’s Supervision and Regulation of Silicon Valley Bank. https://www.federalreserve.gov/publications/files/svb-review-20230428.pdf

Coelho, R., restoy, F. y Zamil, R. (2023). Rising interest rates and implications for banking supervision. BIS- FSI Briefs, 19, May.

ECB. (2023). Financial Stability Review, May.

IMF. (2023). Global Financial Stability Report, April.

sChnaBel, I. (2023). Monetary and financial stability – can they be separated? Conference on Financial Stability and Monetary Policy, May. London: London School of Economics.

Notas

* Afi – Analistas Financieros Internacionales, S.A.