Los Presupuestos del Estado de 2021: una valoración

Fecha: enero 2021

José Félix Sanz Sanz* y Desiderio Romero Jordán**

Presupuestos Generales del Estado, Ingresos públicos, Gastos públicos, Estimaciones macroeconómicas

Cuadernos de Información Económica, N.º 280 (2021)

Este artículo ofrece una descripción valorativa de los Presupuestos Generales del Estado de 2021. En relación a los ingresos públicos se detecta unas estimaciones excesivamente benévolas, esencialmente en su componente cíclica, al fundamentarse en unas previsiones de crecimiento económico muy sesgadas al alza (9,8 %), que tampoco cuadran con las elasticidades recaudatorias generalmente aceptadas. En 2021, el gasto público del Estado, en porcentaje del PIB, se situará en el 35,0 % alcanzándose el 48,0 % si se incluye el gasto de comunidades autónomas y corporaciones locales. Si se añaden los fondos del Plan Europeo de Recuperación el gasto público ascenderá en 2021 al 50,8 % del PIB. Según el Gobierno, el déficit aumentará en 2021 hasta el -7,7 % y la deuda pública se elevará hasta el 117,4 % del PIB, aunque el consenso de analistas sitúa el déficit entre el -7,7 % y el -9,6 % y la deuda entre el 116,0 % y el 122,8 %.

En este artículo se describen y valoran las principales partidas de ingresos y gastos del Presupuesto General de Estado de 2021. En la sección siguiente se discute el escenario macroeconómico y los niveles de déficit y deuda. A continuación, se evalúan los ingresos públicos. Finalmente, la última sección se concentra en la descripción de las políticas de gasto público.

El escenario macroeconómico de los Presupuestos

Estimaciones de crecimiento de la economía

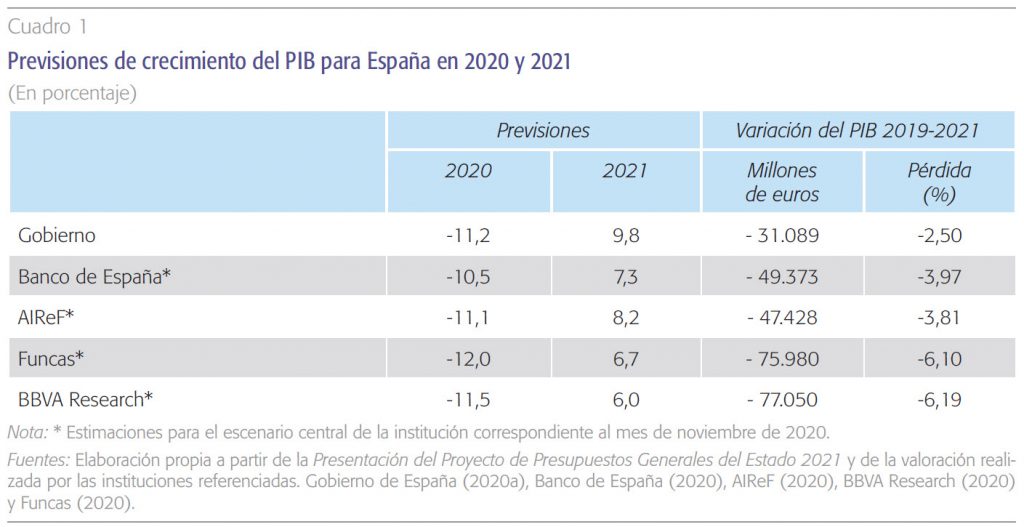

El cuadro 1 compara, para los años 2020 y 2021, las previsiones de crecimiento del PIB tanto del Gobierno como de otras instituciones en el momento de la presentación del Proyecto de Presupuestos Generales del Estado de 2021 (PGE-2021). Asimismo, se muestra la variación del PIB, desde diciembre de 2019 a diciembre de 2021, en el supuesto de que estas previsiones se cumpliesen. Como puede verse, el Gobierno estima que el PIB sufrirá una profunda caída en 2020 (-11,2 %). Sin embargo, sus previsiones para 2021 son mucho más optimistas, ya que alcanzan el 9,8 % respecto de 2020. Aunque estas estimaciones se cumpliesen, la caída de PIB entre 2019 y 2021 superaría los 31.000 millones de euros, equivalentes al 2,5 % del PIB de 2019.

Las previsiones del resto de instituciones que aparecen en el cuadro 1 son incluso más pesimistas, no tanto por las previsiones de 2020, sino por las correspondientes a 2021. Mientras las previsiones gubernamentales para 2020 están en el rango intermedio de las ofrecidas por el resto de instituciones, las referidas a 2021 son claramente desproporcionadas. En concreto, el Banco de España (BdE) y la AIReF estiman que el PIB español terminará 2021 con una pérdida respecto a 2019 próxima al 4 % mientras que Funcas y BBVA Research elevan esta pérdida por encima del 6 %. En el momento de escribir estas líneas, otras instituciones como la OCDE o el Consejo General de Economistas estiman incluso que el crecimiento en 2021 respecto de 2020 podría situarse en el entorno del 5 %. Es decir, casi la mitad de las estimaciones gubernamentales.

Según se reconoce en los PGE-2021, estas previsiones del Gobierno se apoyan en: (i) la esperada evolución positiva de la pandemia, (ii) la recuperación económica mundial (6,2 %), (iii) la recuperación de la eurozona (5 %) y (iv) muy particularmente en la mejora de los mercados de exportación españoles (7,3 %). Sin embargo, como ya han apuntado instituciones como la AIReF y el Banco de España, el agravamiento de la pandemia durante los últimos meses sugiere una baja probabilidad de este escenario. Las optimistas previsiones del Gobierno también se fundamentan en unos tipos de interés a largo plazo a la baja en 2021, en un precio del petróleo por debajo de los 50 dólares/barril y en el Plan de Recuperación, Transformación y Resiliencia (PRTR), especialmente por el programa Next Generation EU (NGEU). Este Fondo de Recuperación Europeo supondrá a partir de 2021 una inyección para España de 140.000 millones de euros en forma de transferencias y préstamos (equivalente al 11 % del PIB español). Según el Gobierno, este plan aportará a la economía española 27.000 millones de euros en 2021, que explicarían 2,6 puntos porcentuales del total del crecimiento de PIB estimado en dicho año (9,8 %). Sin embargo, existen importantes riesgos que hacen pensar que este elevado crecimiento para 2021 es demasiado optimista. El principal riesgo se encuentra en la incertidumbre sobre la evolución de la pandemia, que puede deteriorar aún más el tejido empresarial con el consiguiente impacto sobre el mercado laboral, que terminará con una tasa de desempleo por encima del 17 % en 2020. Junto a esto, el acuerdo final del brexit recientemente alcanzado no elimina todas las incertidumbres que su desarrollo tendrá en la economía europea en general y en la española en particular.

En relación al aporte del PRTR al crecimiento del PIB, como apunta la AIReF, únicamente es creíble si la gran mayoría (en torno al 80 %) de los 27.000 millones se destinan a inversión pública. Asimismo, como señaló el gobernador del Banco de España en su comparecencia en el Congreso de cuatro de noviembre de 2020, existen importantes riesgos de ejecución. A lo que hay que añadir la imprecisión existente en relación al destino de los fondos que presumiblemente se vayan a recibir en 2021. En este sentido, por ejemplo, el Banco de España, basándose en la evidencia histórica, llama la atención sobre la relativa incapacidad de España para movilizar fondos vinculados a otros programas europeos. Como ejemplo, el gobernador del Banco de España citó los tres programas últimos de fondos estructurales europeos (de cuantía inferior a la recogida en el NGEU) que tras siete años en vigor han tenido una tasa de absorción inferior al 80 %. Por otro lado, el Banco de España también señala que el efecto multiplicador de estos fondos europeos exige su inversión en proyectos que incrementen el capital humano y tecnológico, verdaderos propulsores de un crecimiento económico potencial sostenible. En este mismo sentido, como explica García-Arenas (2020), esa cifra de 27.000 millones de euros que aspira recibir España en 2021 es extremadamente optimista, dado que el primer desembolso de los fondos de NGEU solamente alcanza al 10 % de las transferencias, lo que equivale para el caso de España a 5.900 millones de euros. Por tanto, debe entenderse que el Gobierno prevé anticipar, endeudándose, los fondos restantes hasta cubrir el total estimado de 27.000 millones de euros. Asimismo, no parece haberse tenido en cuenta que el NGEU, aunque aprobado por el Consejo y el Parlamento Europeo, está pendiente de la ratificación de los parlamentos nacionales que así lo requieran. En esta fase, pueden aparecer escollos como el veto planteado por Polonia y Hungría que, aunque ya resuelto, amenazan con retrasar su aprobación definitiva más allá del verano de 2021.

Por último, es importante mencionar que, aunque los fondos NGEU constituyen una magnífica oportunidad para modernizar la economía española, su éxito dependerá de la calidad del diseño de los mecanismos y de la eficacia de las instituciones que se encargarán de seleccionar, diseñar, aplicar y ejecutar los proyectos de inversión que se realizarán bajo sus auspicios. A diferencia de modelos de excelencia propuestos por otros países1, España ha optado por un comité estrictamente político restringido al Consejo de Ministros, que compromete la calidad de la gobernanza con que se aplicarán y distribuirán los fondos europeos en España. La creación de un comité combinado de expertos económicos, empresarios de éxito del sector privado, especialmente del sector tecnológico y digital, así como de autoridades políticas de las distintas administraciones públicas territoriales, habría sido más acertado.

Perspectivas de déficit y deuda

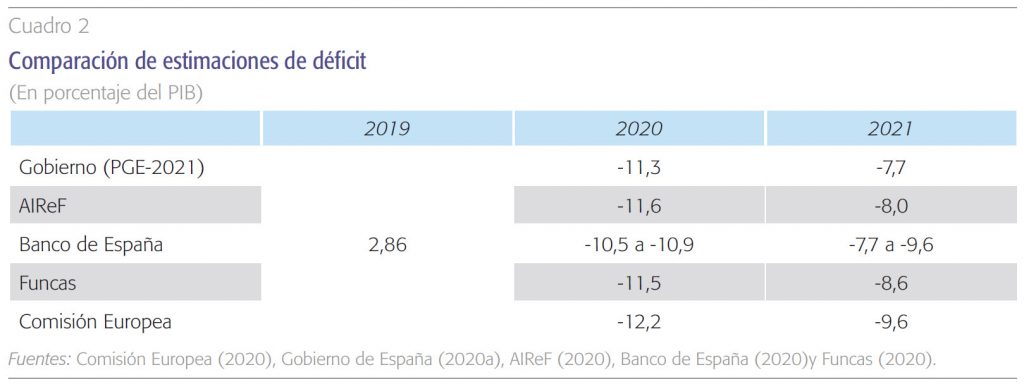

La crisis financiera de 2008 elevó el déficit público a cotas históricas alcanzando el -11,28 % del PIB en 2009. Tras una década de consolidación presupuestaria, el déficit se situó en 2018 en el -2,48 %, abandonando de este modo el procedimiento de déficit excesivo. Esta tendencia a la baja se rompió en 2019 al elevarse el déficit hasta el -2,86 %, a pesar de que el crecimiento de la economía española se situó por encima de la media europea. Con esta situación de partida, el Gobierno fijó en febrero de 2020 un ambicioso objetivo del -1,8 % de déficit en 2020 y del -1,5 % en 2021. Sin embargo, los efectos de la pandemia sobre el crecimiento económico, la fuerte caída de los ingresos y el intenso aumento del gasto público anularon de facto, en apenas unas pocas semanas, tales objetivos. De hecho, ante la gravedad de la situación, la Comisión Europea se vio forzada a activar la cláusula general de salvaguarda del Pacto de Estabilidad y Crecimiento (PEC) que va a permitir una desviación temporal de los objetivos presupuestarios en 2020 y 2021. Este es el contexto en el que se ha elaborado el cuadro macroeconómico que sirve de base a los Presupuestos del Estado. Concretamente, el Gobierno prevé que el déficit de las administraciones públicas alcance el -11,3 % en 2020, lo que supondría un incremento de 8,4 puntos respecto del año 2019. No obstante, el Gobierno estima que la mejora de la actividad económica, la contención del gasto bajo el supuesto de que no existan nuevas olas de la pandemia y el fuerte aumento esperado de los ingresos públicos, a los que nos referiremos en la sección siguiente, reducirían el déficit de 2021 hasta el -7,7 %, equivalente a 93.500 millones de euros. El cuadro 2 compara las estimaciones de déficit recogidas en los PGE con las ofrecidas por la Comisión Europea, AIReF, Banco de España y Funcas. Como se puede ver, las previsiones de 2021 de esas instituciones se sitúan en el rango -7,7 % a -9,6 %; es decir, entre 93.500 y 116.500 millones de euros.

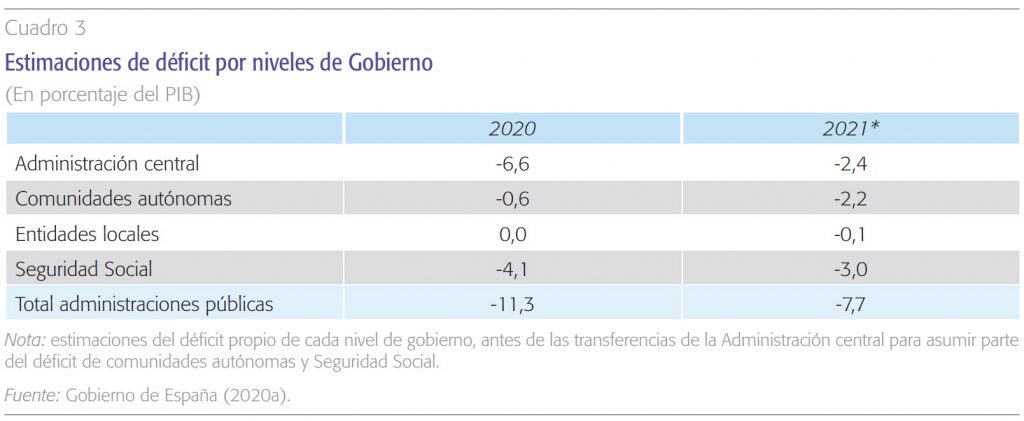

Como muestra el cuadro 3, el grueso del déficit estimado por el Gobierno en 2020 corresponde a la Administración central (58,4 %) y a la Seguridad Social (36,3 %), debido a que la mayoría de las medidas adoptadas para suavizar el impacto económico y social de la pandemia han recaído en el Servicio Público de Empleo Estatal (SEPE) y en la Seguridad Social. Entre las medidas de más impacto económico en 2020 se encuentran la prestación y exención de cotizaciones por cese de actividad de autónomos con un coste próximo a los 8.100 millones de euros, y la prestación y exención de cotizaciones de los expedientes de regulación temporal de empleo (ERTE) con un coste de 24.200 millones de euros. El Plan Presupuestario 2021 enviado a Bruselas el 15 de octubre estimó una drástica disminución en el programa de ERTE y de cese de actividad de autónomos en 2021 que se reduciría hasta los 1.722 millones al no contemplar una extensión más allá del próximo 31 de enero de 2021 (Gobierno de España, 2020b). No obstante, el acuerdo alcanzado con los agentes sociales establece que el Gobierno prorrogará esos dos programas al menos hasta finales de mayo. Esta extensión podría elevar su coste en 7.000 millones de euros aproximadamente. Actualmente existen 780.000 trabajadores afectados por ERTE y 350.000 autónomos en cese de actividad.

El elevado déficit estructural, y el riesgo de cronificación que lleva asociado, es uno de los grandes retos de la economía española para la próxima década. Las estimaciones del Banco de España elevan dicho déficit desde el 3,1 % del PIB en 2019 a un nivel no inferior al 5 %.

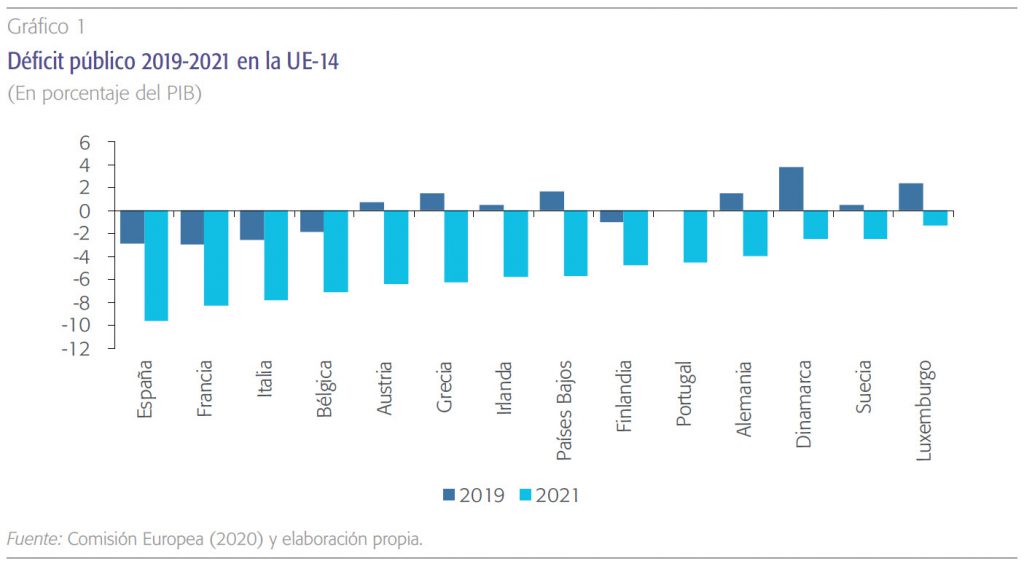

En términos comparados, las estimaciones de la Comisión Europea sitúan a España como el país de la Unión Europea con mayor déficit público en 2021. Concretamente, con un -9,6 % del PIB, seguido de Francia (-8,3 %), Italia (-7,8 %) y Bélgica (-8,1 %). En el extremo opuesto se encuentran Luxemburgo (-1,3 %), Suecia (-2,5 %), Dinamarca (-2,5 %) y Alemania (-4,0 %). Precisamente, como se refleja en el gráfico 1, los países más afectados por el déficit en 2021 coinciden con los que terminaron 2019 con mayor desequilibrio presupuestario. Esta situación deja clara la necesidad de elaborar con urgencia un plan de consolidación presupuestario a medio plazo creíble y con un genuino compromiso político de cumplimiento. Sobre esta cuestión, conviene recordar que en la crisis de 2008, los países de la UE-15 tardaron una media de cinco años en reconducir sus niveles de déficit por debajo del 3 %, mientras que España tardó una década. De hecho, fue el país que más tiempo invirtió en alcanzar dicho nivel, superando los nueve años de Grecia y Francia, los ocho años de Reino Unido y Portugal o los siete años de Irlanda (Romero y Sanz, 2019). Más aún, a diferencia de España, alguno de esos países como Irlanda, Portugal o Grecia terminaron 2019 en una situación de superávit presupuestario.

El elevado déficit estructural, y el riesgo de cronificación que lleva asociado, es sin duda uno de los grandes retos de la economía española para la próxima década. Las estimaciones del Banco de España (2020) elevan dicho déficit desde el 3,1 % de 2019 a un nivel no inferior al 5 %. Este fuerte incremento es consecuencia directa del intenso aumento del gasto público asociado a la pandemia, una parte del cual es estructural. Pero también por la aprobación de otras políticas de gasto ajenas a la pandemia. Por ejemplo, el ingreso mínimo vital, cuyo coste estimado inicialmente es de 3.000 millones de euros, o la subida del salario a los funcionarios y pensiones contributivas, en una cuantía igual a la inflación esperada (0,9 %), cuyo coste se estima en alrededor de 3.000 millones de euros. A juicio del citado informe del Banco de España, se necesitaría una década para corregir el déficit estructural si tenemos en cuenta que las reglas fiscales prevén que el ritmo de reducción de dicho déficit sea aproximadamente de 0,5 puntos anuales. Es decir, en el mejor de los escenarios posibles, y bajo el supuesto de una apuesta decidida por conseguir el equilibrio presupuestario, no observada en el pasado, la corrección del déficit estructural no se produciría antes del año 2032.

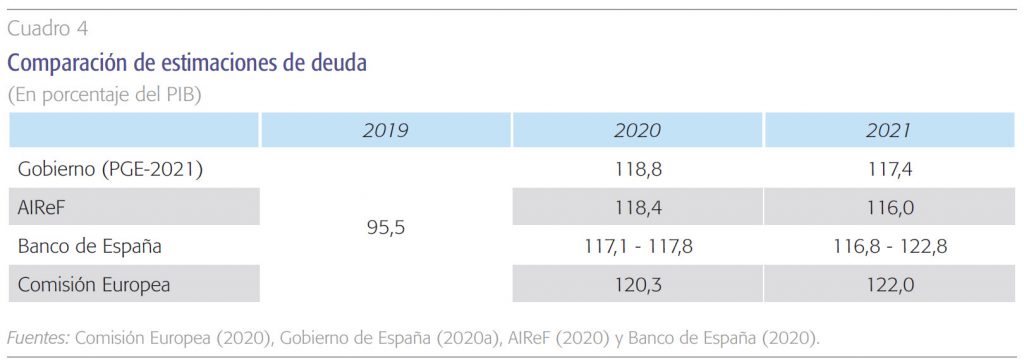

El déficit de 2020 elevará también a cotas históricas el nivel de deuda pública en España. Según las estimaciones del Gobierno recogidas en el cuadro 4, la deuda pasará del 95,5 % del PIB en 2019, al 118,8 % en 2020 y al 117,4 % en 2021. En otras palabras, como resultado de la pandemia, el Gobierno espera que el nivel de deuda pública aumente 23,3 puntos en 2020 y se reduzca 1,4 en 2021. Según la Comisión Europea (2020), España liderará también el crecimiento en el nivel de deuda entre los años 2019 y 2021 (26,5 puntos), seguido de Italia (24,8) y Grecia (20,2). El cuadro 4 compara las estimaciones del Gobierno con las ofrecidas por OCDE, AIReF y Banco de España. Como se puede ver, la Comisión Europea considera que el nivel de deuda está infraestimado en 1,5 puntos en 2020. Asimismo, Comisión Europea y Banco de España prevén que el nivel de deuda de 2021 podría ser superior en 5 puntos a la estimación del Gobierno. La ausencia de medidas de consolidación presupuestaria elevaría el nivel de deuda por encima de esos valores en los próximos años. Por el contrario, un programa de consolidación que redujera anualmente el déficit estructural primario en 0,5 puntos permitiría situar en 2035 el déficit público en un nivel similar al de 2019 (Banco de España, 2020).

Los bajos tipos de interés de la deuda están siendo esenciales para evitar que la carga financiera se dispare. En el corto plazo, los gastos financieros se mantendrán estables debido a las favorables condiciones de financiación –el tipo de las nuevas emisiones fue en 2019 del 0,23 % y en octubre de 2020 se situaban en el 0,21 % siendo negativos para la deuda superior a 5 años (AIReF, 2020). Estas condiciones permitirían que los costes financieros de la deuda se sitúen en 2021 en un valor próximo a los 31.700 millones de euros, frente a 31.300 millones de 20192. La sostenibilidad de la deuda pública, en ausencia de un proceso de consolidación fiscal que reduzca gradualmente su peso, queda excesivamente expuesta a un escenario de crecimiento en los tipos de interés.

Ingresos públicos

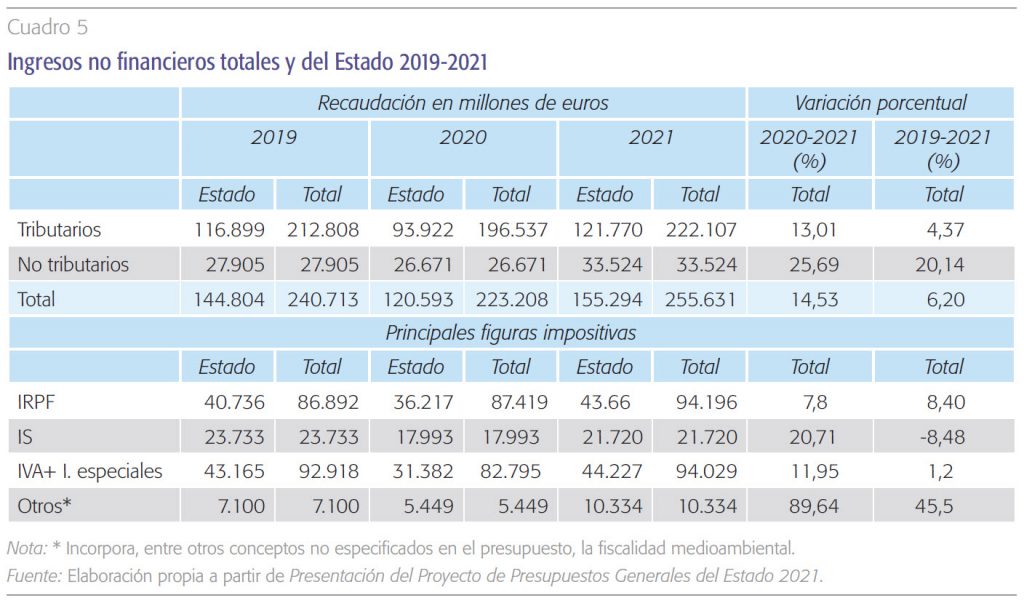

Como se resume en el cuadro 5, el Gobierno estima que los ingresos no financieros del Reino de España crecerán en 2021 un 14,53 % respecto a los de 2020 y un 6,20 % respecto a diciembre de 2019. Por impuestos, se prevé que las principales figuras impositivas –IRPF, IVA+impuestos especiales y sociedades– aumenten muy significativamente su recaudación respecto a la obtenida en 2020, siendo el impuesto de sociedades (IS) el único que perderá recaudación respecto a 2019. El cumplimiento de estos objetivos recaudatorios dependerá esencialmente de tres factores: (i) de lo acertado que sean las previsiones de crecimiento, (ii) del impacto del ciclo económico sobre las bases imponibles de los distintos impuestos y (iii) de las medidas discrecionales (cambios normativos) aprobadas para 2021 en las distintas figuras impositivas. Todo apunta a que estas previsiones pecan de optimistas.

Por lo que se refiere a la variación cíclica (automática) de la recaudación, esta dependerá del cumplimiento de las previsiones de crecimiento económico para 2020 y 2021 y de las elasticidades de recaudación que implícitamente se asuman en cada uno de los impuestos. Como ya se apuntó más arriba, las estimaciones de crecimiento económico del Gobierno para 2020 y 2021 (-11,2 % y 9,8 %, respectivamente) son excesivamente optimistas si se comparan con el consenso de los principales analistas nacionales y foráneos. Junto a esto, otro elemento que indica que estas proyecciones para 2021 son más que dudosas son las elasticidades recaudatorias de las distintas figuras impositivas que implícitamente se están asumiendo por parte del Gobierno. Aun aceptando como correcto el escenario macroeconómico del Gobierno, si utilizamos elasticidades de la recaudación estimadas recientemente en la literatura — i.e. Sanz, Castañer y Romero-Jordán (2016); Mourre y Princen (2015); Creedy y Sanz (2010)3—, se concluye que, solamente por el impacto del ciclo, la recaudación del IRPF en 2021 se desplomaría respecto a la de 2019 hasta los 83.000 millones de euros (-4,5 %), la de los impuestos sobre el consumo, IVA e impuestos especiales, hasta los 90,597 millones de euros (-2,5 %) y el IS hasta los 22.725 millones de euros (- 4,2 %)4. Si asumiésemos el escenario más pesimista, anunciado por la OCDE, en donde el crecimiento en 2021 únicamente alcanzase un 5 %, la pérdida recaudatoria de los tres principales recursos impositivos —IRPF, IS e impuestos sobre el consumo— superaría los 13.000 millones de euros, es decir un 6,5 % menor a las expectativas del Gobierno. En línea con estas cifras, la recaudación cíclica que proyecta el Gobierno parece no ser consistente tampoco con las elasticidades respecto del output gap aprobadas por el Comité de Política Económica de la UE para calcular las previsiones tendenciales de ingresos y gastos de la economía española. En concreto, las elasticidades reconocidas en dicho documento son del 1,84 para el IRPF, del 1,56 para el IS y unitaria para los impuestos que gravan el consumo.

En el mejor de los casos, las medidas fiscales discrecionales aportarían, según el Gobierno, 3.351 millones de euros adicionales, que serían insuficientes para compensar las pérdidas de recaudación asociadas al ciclo. Todo apunta a que las cuentas públicas en 2021 sufrirán un daño recaudatorio mayor al anunciado en los PGE-2021.

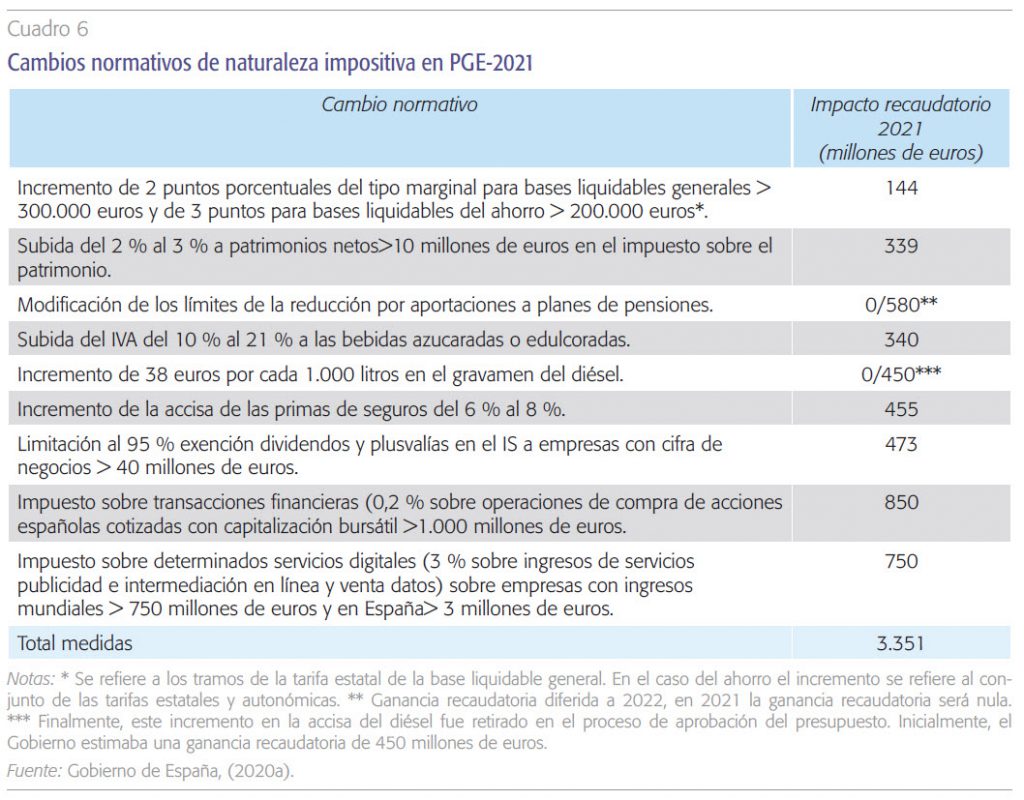

En relación a las medidas discrecionales, el cuadro 6 resume los principales cambios impositivos para 2021 y las ganancias recaudatorias que el Gobierno espera obtener, cifras que ya han sido valoradas como excesivamente optimistas por la AIReF. Como puede observarse, en el mejor de los casos, estas medidas discrecionales aportarían, según el Gobierno, 3.351 millones de euros adicionales, que serían insuficientes para compensar las pérdidas de recaudación asociadas al ciclo. Además, estos 3.351 millones de euros no tienen en cuenta la posible pérdida recaudatoria asociada a los cambios de comportamiento que estos incrementos impositivos puedan generar en los agentes económicos. Por ello, todo apunta a que las cuentas públicas en 2021 sufrirán un daño recaudatorio mayor al anunciado en los PGE-2021.

Gasto público

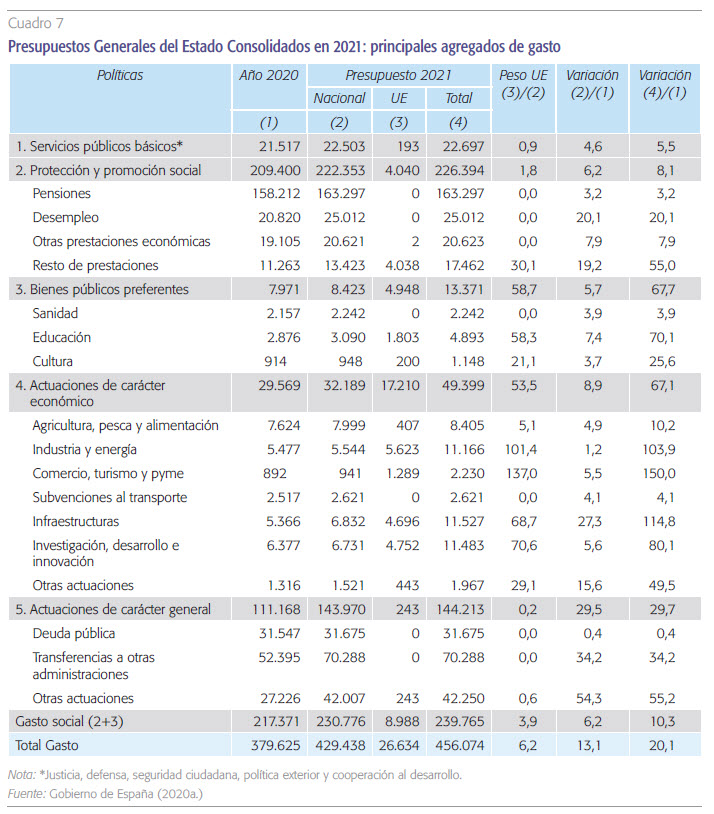

El cuadro 7 sintetiza las cifras de gasto público de los Presupuestos Generales del Estado en 2021. El gasto público total será en 2021 de 456.074 millones de euros, de los cuales 26.634 millones (5,8 %) tienen su origen en el Fondo de Recuperación Next Generation EU. Está previsto que el 67 % de estos fondos europeos se destine a industria y energía (5,623 millones), I+D y digitalización (4.752 millones), infraestructuras y ecosistemas resilientes (4.696 millones) y sanidad (2.945 millones).

Las cifras oficiales muestran un crecimiento del gasto del Estado en 2021 del 20,1 % (13,1 % si se excluyen los fondos europeos) incrementándose su peso en el PIB desde el 34,3 % hasta el 37,2 % (35,0 % si se excluyen los citados fondos). No obstante, si en dichos cálculos tenemos en cuenta el gasto efectuado por comunidades autónomas y corporaciones locales, el gasto público de todas las administraciones públicas en porcentaje del PIB alcanzará el 50,8 % (48,0 % si se excluyen los fondos europeos). Es decir, el Gobierno prevé un aumento en el gasto público de todas las administraciones públicas desde el 42,1 % de 2019 al 50,8 % de 2021 equivalente a 92.500 millones de euros aproximadamente.

El Gobierno prevé un aumento en el gasto público de todas las administraciones públicas desde el 42,1 % de 2019 al 50,8 % de 2021, equivalente a 92.500 millones de euros aproximadamente.

Los gastos directos de mayor peso en el presupuesto corresponden a pensiones (35,8 %), intereses de la deuda pública (6,9 %) y desempleo (5,4 %). El gasto en pensiones alcanzará en 2021 los 163.297 millones de euros con un crecimiento respecto de 2020 del 3,2 % (5.085 millones de euros). Este fuerte aumento del gasto se explica por la interacción de tres factores: (i) la subida aprobada para las pensiones –un 0,9 % para las contributivas y un 1,8 % para las no contributivas—, (ii) el incremento esperado del número de pensionistas y (iii) el aumento esperado de la pensión media. Al igual que para el incremento en los salarios públicos referido antes, la subida en las pensiones ha tomado como referencia un aumento en la inflación del 0,9 % en 2021. En cuanto a los gastos en políticas de desempleo se situarán en 2021 en 25.012 millones de euros (frente a 20.820 en 2020) con un incremento del 20,1 % aunque el Gobierno espera que la tasa de desempleo baje en 2021 un punto situándose en el 16,1 %. El Gobierno imputa este incremento en el gasto por desempleo a los recursos destinados a mantener la prórroga de los ERTE hasta el 31 de enero y a la extensión del subsidio por desempleo desde los 55 a los 52 años. La prórroga de los ERTE hasta finales de mayo incrementará sustancialmente el gasto estimado en protección del desempleo en unos 7.000 millones de euros adicionales.

Referencias

AIReF (2020). Informe sobre las líneas fundamentales de los Presupuestos de las Administraciones Publicas. Informe número 29/20. Autoridad Independiente de Responsabilidad Fiscal.

Banco de España (2020). Proyecciones macroeconómicas de la economía española (2020-2023): contribución del Banco de España al ejercicio conjunto de proyecciones del eurosistema de diciembre de 2020. Banco de España. Disponible en: https://www.bde.es/f/webbde/SES/AnalisisEconomico/AnalisisEconomico/ProyeccionesMacroeconomicas/ficheros/be11122020-proy.pdf

BBVA Research (2020). Situación España. Cuarto trimestre 2020.

Comisión Europea (2020). Predicciones económicas Europeas. Institutional paper, 136. Disponible en: https://ec.europa.eu/info/sites/info/files/economyfinance/ip136en2.pdf

Creedy, J. y Sanz, J. F. (2010). Revenue Elasticities in Complex Income Tax Structures: An Application to Spain. Fiscal Studies, 31 pp 535-561.

Funcas (2020). Previsiones económicas para España. Noviembre de 2020. Disponible en: https://www.funcas.es/wp-content/uploads/2020/11/PP2011.pdf

García-Arenas, J. (2020). Next Generation EU: una oportunidad de oro para la economía española. Informe Mensual, nº 450, noviembre, pp. 23-24. CaixaBank Research.

Gobierno de España (2020a). Presentación del proyecto de Presupuestos Generales del Estado 2021.

— (2020b). Plan Presupuestario 2021.

Mourre, G. y Princen, S. (2015). Tax Revenue Elasticities Corrected for Policy Changes in the EU. Discussion Paper, 18. European Commission.

Romero, D. y Sanz, J. F. (2019). El equilibrio presupuestario en España en el horizonte de 2022: ¿de dónde venimos? ¿hacia dónde vamos? Cuadernos de Información Económica, 272, pp. 35-44.

Sanz-Sanz, J. F., Castañer, J. M. y Romero-Jordán, D. (2016). Consumption tax revenue and personal income tax: analytical elasticities under non-standard tax structures. Applied Economics, Vol. 42, pp. 4042-4050.

Notas

* Universidad Complutense de Madrid y Observatorio Funcas de Economía Pública (OFEP).

** Universidad Rey Juan Carlos y Observatorio Funcas de Economía Pública (OFEP).

1 Francia es un ejemplo paradigmático al haber optado por formar un comité de verdaderos expertos internacionales presidido por los economistas Jean Tirole (premio Nobel 2014) y Olivier Blanchard (economista jefe del FMI entre 2008 y 2015). Asimismo, entre sus miembros destacan, entre otros, Dani Rodrik (Harvard), Carol Propper (Imperial College), Stefanie Stantcheva (Harvard), Paul Krugman (premio Nobel 2008) y Peter Diamond (premio Nobel 2010).

2 Se espera que el Tesoro Público emita en 2021 alrededor de 75.000 millones de euros que se beneficiarán por tanto de los bajos tipos de interés.

3 En concreto, se asume una elasticidad de la recaudación de 1,48 para el IRPF, de 1 para los impuestos sobre el consumo y de 1,43 para el IS. También se asume que las bases imponibles sufren una alteración equivalente a la del PIB. En realidad, este es un supuesto conservador porque la evidencia confirma que las bases impositivas son elásticas al cambio del PIB. Es decir, previsiblemente tanto las rentas brutas de los hogares como el gasto en consumo y los beneficios empresariales sufrirán alteraciones superiores a la variación del PIB. Por tanto, estas proyecciones recaudatorias serán en realidad un umbral de caída mínimo que muy probablemente sea mayor.

4 Con estos supuestos, en 2020 el IRPF recaudaría por efecto del ciclo 72,489 millones de euros (-16,6 %), el IVA y los impuestos especiales 82,511 millones de euros (-11,2 %) y el IS 19,932 millones de euros (-16,1 %).