La débil salud de las finanzas públicas en el tránsito a la era pos-COVID

Fecha: mayo 2021

Desiderio Romero-Jordán* y José Félix Sanz-Sanz**

Déficit público, Finanzas públicas, Nivel de deuda, COVID-19, Previsiones, Plan de consolidación

Cuadernos de Información Económica, N.º 282 (mayo-junio 2021)

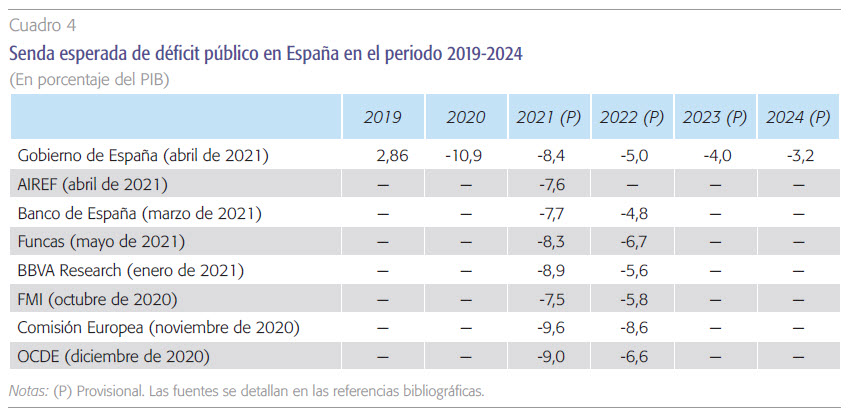

El Gobierno presentó el pasado mes de abril la Actualización del Programa de Estabilidad 2021-2024. Tras una revisión a la baja de 3,3 puntos en el crecimiento del PIB de 2021, se estima que el déficit público se situará en dicho año en el -8,4 % y la deuda en el 119,5 %. Asimismo, el Gobierno ha previsto una senda excesivamente optimista de reducción posterior del déficit y de la deuda, que en 2024 se situarían en el -3,2 % y en el 112,1 % del PIB respectivamente. A falta de un plan de consolidación presupuestaria, esa drástica reducción que se proyecta en el nivel de déficit (7,7 puntos de PIB) y de deuda pública (7,9 puntos de PIB), en tan solo cuatro años, se sustentaría en la retirada definitiva de las medidas implementadas anti-COVID así como en la inercia del ciclo expansivo que generará el Plan de Recuperación, Transformación y Resiliencia.

El punto de partida: vuelta al déficit de dos dígitos en 2020

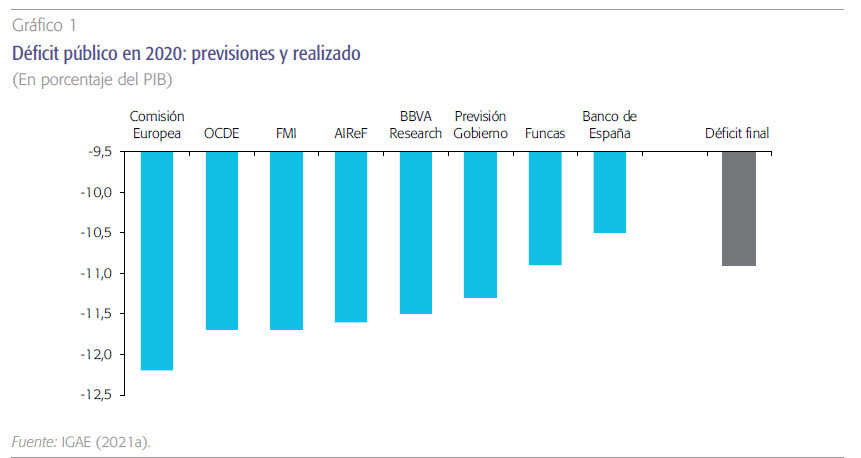

El déficit de las administraciones públicas se situó en 2020 en 113.172 millones de euros, equivalente al -10,1 % del PIB. Esta cifra es claramente inferior al -11,3 % previsto inicialmente por el Gobierno el pasado mes de octubre en los Presupuestos Generales del Estado para 2021 (Ministerio de Hacienda, 2020). Como se muestra en el gráfico 1, la previsión oficial de déficit está en línea con las ofrecidas por Funcas, siendo inferior a las realizadas por AIReF, BBVA, OCDE, FMI y Comisión Europea, que lo situaban en el rango -11,5 % a -12,2 %. No obstante, en marzo Eurostat obligó al Gobierno español a asumir 9.900 millones de déficit de SAREB1 con cargo al año 20202. Por tanto, el déficit público total de las administraciones públicas en 2020, incluyendo la citada reclasificación del déficit de SAREB, fue finalmente de 123.072 millones de euros, equivalente al -10,97 % del PIB. Este nivel de déficit se encuentra muy próximo a los picos máximos alcanzados en los años 2010 y 2012 (-11,28 y -10,74 %, respectivamente) durante la crisis financiera. Por tanto, la crisis económica generada por la pandemia nos ha llevado de nuevo a un nivel de déficit de dos dígitos, lo que obligará a España a acometer un segundo proceso de consolidación fiscal en poco más de dos décadas.

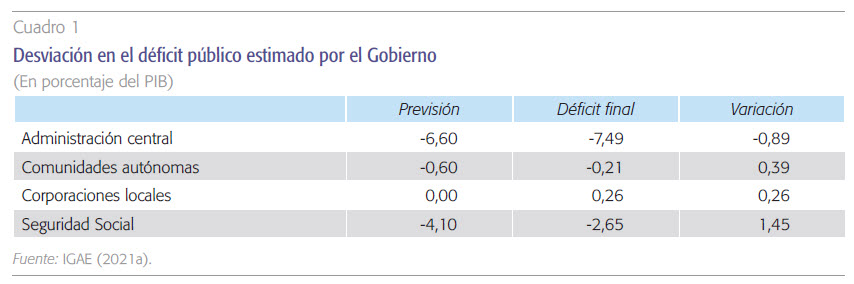

El único aspecto positivo de este fuerte deterioro de las cuentas públicas es que el déficit público de 2020 ha sido 0,33 puntos de PIB inferior al previsto en octubre. La distribución de dicha desviación desagregada por subsectores, excluido el déficit generado por la reclasificación de SAREB, se muestra en el cuadro 1. Como se puede ver, en la Administración central, el déficit de 2020 ha sido 0,89 puntos de PIB superior al inicialmente previsto, situándose finalmente en el -7,49 %. Este empeoramiento del déficit de la Administración central es consecuencia de las trasferencias realizadas al resto de administraciones. Por el contrario, en la Seguridad Social el déficit ha sido 1,45 puntos de PIB inferior al inicialmente estimado. En cuanto a las administraciones territoriales, el comportamiento ha sido mejor de lo esperado, presentando las comunidades autónomas un déficit del -0,21 % (0,39 puntos inferior al previsto), en tanto que en las corporaciones locales se alcanzó un superávit del 0,26 % (frente a la previsión inicial de equilibrio presupuestario). De hecho, ocho de las diecisiete comunidades autónomas han pasado de una situación presupuestaria de déficit en 2019 a otra de superávit en 2020 –Andalucía, Aragón, Asturias, Baleares, Cantabria, Castilla-La Mancha, Castilla y León y La Rioja–. En conjunto, el déficit total de las comunidades autónomas se redujo un 65,7 % minorándose desde 7.105 millones de euros en 2019 a 2.306 millones en 2020.

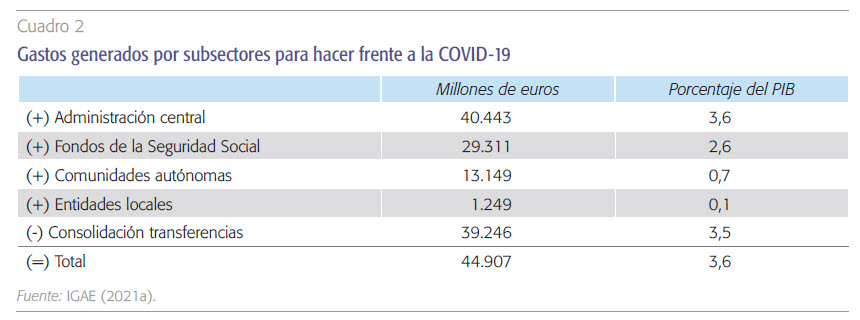

El gasto público para hacer frente a las consecuencias de la COVID-19 en 2020 ascendió a 44.907 millones de euros, financiado en un 90 % por la Administración central. Como resultado de esta política expansiva, el gasto total de las administraciones públicas alcanzó una cota histórica de 576.489 millones de euros, elevando la ratio sobre el PIB desde el 42,1 % de 2019 al 51,5 % de 2020.

El déficit público alcanzado en 2020 es el resultado de la interacción de dos factores: un drástico aumento de 62.948 millones de euros en el gasto público (con un incremento de 12,0 puntos sobre el PIB) acompañado de una caída, menor de lo esperado, de 24.487 millones en los ingresos públicos (con un aumento de 2,1 puntos de PIB, por el acusado descenso del denominador de la ratio) (IGAE, 2021b). Por el lado del gasto se implementó una política fiscal de naturaleza muy expansiva para dar cobertura a las necesidades sanitarias y económicas que surgieron con la pandemia. Concretamente, el volumen de gasto de naturaleza discrecional fue de 44.907 millones de euros cuyos efectos sobre el déficit público han sido estimados por BBVA Research en 4 puntos de PIB (BBVA Research, 2021). Según este informe, los otros 5 puntos adicionales de aumento del déficit han sido consecuencia de la caída normal de la actividad económica por efecto de la pandemia. La mayor parte del gasto discrecional se concentró en las siguientes tres partidas: i) el 47,9 % fue utilizado para dar cobertura a los expedientes de regulación temporal de empleo (ERTE); ii) el 18,4 % se empleó en la financiación de gastos sanitarios cuya gestión fue realizada por las comunidades autónomas; y iii) un 17,3 % tuvo como fin las bonificaciones y gastos por cese de actividad de autónomos. Como se puede ver en el cuadro 2, el Gobierno central asumió la financiación del 90 % del gasto generado por COVID, que en términos absolutos supusieron un desembolso de 40.443 millones de euros. En este sentido, deben destacarse los 16.000 millones de euros no reembolsables transferidos a las comunidades autónomas para la financiación del Fondo COVID3, así como los 22.357 millones de euros destinados a la Seguridad Social. Estos últimos se han empleado en la financiación de los ERTE, así como en las prestaciones de cese de actividad y exoneraciones de cuotas a autónomos. Como consecuencia de esta política expansiva, el gasto total de las administraciones públicas alcanzó en 2020 una cota histórica de 576.489 millones de euros, elevando la ratio de gasto público en porcentaje del PIB desde el 42,1 % de 2019 al 51,5 % de 2020 (Ministerio de Hacienda, 2020; IGAE, 2021a).

Por otra parte, la histórica caída del PIB en 2020 ha provocado una reducción del 7,8 % en los ingresos tributarios (IGAE, 2021b). No obstante, el impacto de la pandemia sobre la recaudación ha sido muy desigual entre las principales figuras tributarias. Así, la recaudación de IRPF ha permanecido prácticamente sin variación siendo su incremento del 0,03 % mientras que el resto de los principales tributos han sufrido una profunda caída. Concretamente, la reducción fue del 12,8 % tanto en el impuesto sobre el valor añadido (IVA) como en los impuestos especiales (IE) en tanto que la caída en el impuesto de sociedades (IS) fue del 12,7 %. En el caso del IRPF, el crecimiento de la recaudación ha venido impulsado por i) el incremento del 2 % en los salarios de empleados públicos y del 0,9% en las pensiones, y ii) el papel de los ERTE en su función de asegurador de rentas —el número de afectados alcanzó un pico de 3,55 millones de trabajadores en abril de 2020—. La caída en la recaudación del IS estrechamente relacionada con la reducción en la actividad empresarial. En este sentido, siguiendo a Banco de España (2021a), la facturación en 2020 se incrementó en media en las empresas con un tamaño superior a 50 asalariados (alcanzó hasta el 4,4 % en empresas con más de 250 trabajadores), mientras que disminuyó en empresas con un tamaño inferior a ese umbral (-1,3 % en empresas de menos de 10 asalariados). Por su parte, la drástica disminución del IVA e impuestos especiales se explica por el desplome del 12,4 % en el consumo de los hogares –siendo esta caída la más profunda en toda la serie histórica– así como por el hundimiento del turismo (el número de turistas extranjeros se redujo un 77 % en 2020). Por último, en cuanto a las cotizaciones sociales, la recaudación aumentó en 2020 un 0,8 % por razones similares a las referidas anteriormente para el IRPF.

El déficit de 2021: empeoran las previsiones

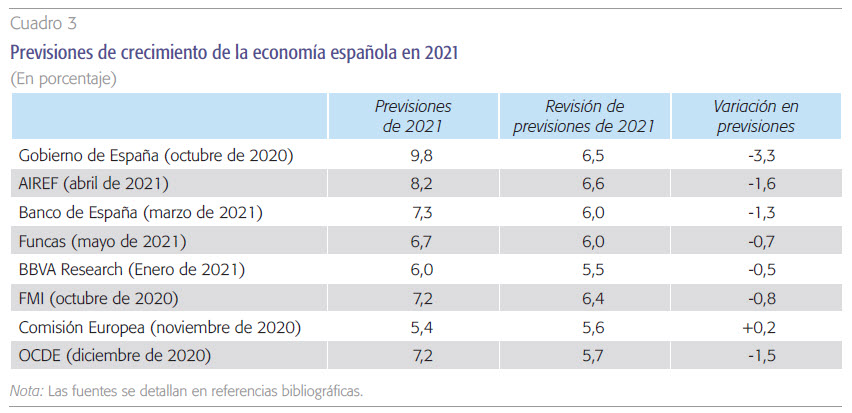

Los Presupuestos Generales del Estado de 2021, aprobados el pasado diciembre, fueron elaborados bajo una expectativa optimista de crecimiento del PIB del 9,8 %. Como se puede ver en el cuadro 3, esa previsión estaba muy por encima de las ofrecidas por la mayoría de instituciones de análisis económico que, en un escenario de fuerte incertidumbre, oscilaban entre el 5,4 % de la Comisión Europea y el 8,2 % de la AIReF. La Actualización del Programa de Estabilidad 2021 (APE-2021) (Ministerio de Hacienda, 2021) ha revisado a la baja sus proyecciones de crecimiento situándolas en el 6,5 %, lo que supone un fuerte ajuste de 3,3 puntos de PIB. No obstante, estas nuevas cifras resultan también optimistas a la vista de las revisiones efectuadas por los principales analistas, que sitúan el crecimiento en el rango 5,5 % a 5,9 %. Las incertidumbres existentes sobre la evolución de la economía -ritmo de vacunación, fondos europeos y normalización del turismo afectarán, tanto por el lado del gasto como de los ingresos, a la salud de las cuentas públicas en 2021:

- Las previsiones del Gobierno han sido realizadas asumiendo que el 70 % de la población española habrá sido vacunada a finales de verano. No obstante, el número de personas vacunadas a mediados de abril alcanzaba a menos del 9 % de la población, aunque es previsible que el ritmo se acelere en las próximas semanas (Ministerio de Sanidad, 2021).

- En cuanto a los fondos europeos, no existe información precisa del momento en que comenzarán a ejecutarse los 140.000 millones del Plan de Recuperación, Transformación y Resiliencia (PRTR), si bien la APE-2021 retrasa su puesta en marcha al segundo semestre del año. En este sentido, el Gobierno aprobó a mediados de abril las líneas maestras de reforma exigidas desde Bruselas para recibir dichos fondos. Sin embargo, las reformas laboral y de pensiones están todavía pendientes de recibir la aprobación de la Comisión Europea4. Respecto de la reforma fiscal, el Gobierno creó a principios de abril la Comisión para la Reforma Tributaria cuyo informe deberá entregar a principios del próximo año. La APE-2021 estima que el impacto de los fondos europeos será de 2 puntos adicionales de crecimiento del PIB y la creación de más de 800.000 puestos de trabajo en los próximos tres años. No obstante, las incertidumbres existentes sobre los proyectos concretos en que se materializarán los recursos, las fechas de ejecución, la propia gestión de los fondos así como sus efectos económicos han llevado a AIReF a rebajar su impacto en 2021 hasta 1,6 puntos de PIB5.

- Por último, la Organización Mundial del Turismo estima que la recuperación de los flujos internacionales de viajeros no se producirá hasta finales de 2022 o principios de 2023 dependiendo de la evolución de la pandemia a lo largo del mundo.

El Gobierno espera que el déficit de 2021 alcance 104.398 millones de euros equivalentes al –8,4 % del PIB. Sorprendentemente, esta actualización en la cifra de déficit supone una revisión al alza de 8.700 millones de euros (0,7 puntos de PIB) respecto de las previsiones enviadas a Bruselas el pasado 31 de marzo (Ministerio de Hacienda, 2021). Es decir, la APE-2021 asume que la drástica revisión a la baja del crecimiento de 2021 tendrá un impacto sobre el déficit mucho mayor que el inicialmente esperado. Como se puede ver en el cuadro 4, el déficit estimado por el Gobierno es mayor al previsto por AIReF (-7,6 %), Funcas (-8,3 %) y Fondo Monetario Internacional (-7,5 %) y se encuentra claramente por debajo de BBVA Research (-8,9 %), Comisión Europea (-9,6 %) y OCDE (-9,0 %).

El Programa de Estabilidad 2021 asume que la revisión a la baja del crecimiento en 2021 tendrá un impacto sobre el déficit público mucho mayor del inicialmente esperado, situando las previsiones en 104.398 millones de euros, un -8,4 % del PIB.

La APE-2021 no ofrece detalles del peso de los diferentes factores que influirán en la reducción esperada del déficit en 2021. A efectos ilustrativos, AIReF (2021) estima que su revisión a la baja de 1,6 puntos en el crecimiento del PIB esperado en 2021 aumentará el déficit público en un 1 punto de PIB. En ese mismo informe, AIReF estima que el impacto sobre el déficit de las nuevas medidas aprobadas por los diferentes niveles de gobierno será de 1 punto de PIB. Entre esas medidas, deben destacarse los 11.000 millones en ayudas directas destinadas a mejorar la solvencia empresarial y la prórroga de medidas fiscales y concursales cuyo impacto estimado es de 0,7 puntos de PIB6. En sentido contrario, hay tres factores que según AIReF empujarán a la baja el volumen de déficit. Primero, la cifra final de déficit alcanzado en 2021, por debajo de lo esperado, unida a la positiva evolución de la recaudación por pagos a cuenta del impuesto sobre sociedades así como de IVA en los primeros meses de 2021 podrían reducir el déficit en 2,3 puntos de PIB. Segundo, la progresiva retirada de las medidas aprobadas en 2020 para contrarrestar los efectos de la pandemia podría reducir el déficit público en otro punto de PIB. Y finalmente, la ausencia de una nueva reclasificación de déficit como la realizada en 2020 con SAREB, permitirá reducir el déficit aproximadamente en otro punto adicional de PIB.

La APE-2021 prevé una senda descendente en la evolución del déficit público durante el período 2021 a 2024. Concretamente, el déficit pasaría del -8,4 % en 2021 al -5,0 % en 2022, al -4,0 % en 2023 y al -3,2 % en 2024. Es decir, la senda marcada por el Gobierno contempla un recorte de 7,7 puntos de PIB en tan solo cuatro años. Esa reducción descansa en dos pilares: i) por la vía del gasto, en la definitiva retirada de las medidas implementadas en 2020 para hacer frente a COVID-19, y ii) por la vía de los ingresos, en la inercia del ciclo expansivo que generará el PRTR en los próximos años. No existe, por tanto, un plan genuino de consolidación presupuestaria que ayude a avalar la optimista senda de evolución del déficit prevista en la APE-2021. Más aún, dicho documento contempla la futura aprobación de algunas medidas presupuestarias cuyos efectos netos añaden más incertidumbre a la consecución de la senda de déficit. Concretamente, por el lado del gasto, se prevé la actualización de pensiones y de salarios públicos, según la evolución del IPC, que aumentará el gasto público de carácter estructural. Por el lado de los ingresos, está prevista la eliminación de la desgravación por tributación conjunta vigente actualmente en el impuesto sobre la renta de la personas físicas (IRPF). Esta medida, incluida en el Anexo IV del Plan enviado a Bruselas, generaría una recaudación adicional de 2.400 millones de euros anuales (Sanz y Romero, 2020). No obstante, su aprobación definitiva no está clara, debido a las fuertes críticas recibidas. En definitiva, la senda de reducción del déficit contenida en la APE-2021 ha de tomarse con cautela si atendemos a los dos siguientes factores: i) la ausencia de un plan de consolidación creíble y riguroso, y ii) la reciente experiencia española en el proceso de consolidación posterior a la crisis de 2008 (Romero y Sanz, 2019). De hecho, como se muestra en el cuadro 4, la estimación del 5 % de déficit de 2022 es inferior a las previsiones realizadas por la mayoría de analistas, que lo sitúan por encima del 5,6 %.

Escalada en el nivel de deuda: la necesidad de un plan de consolidación

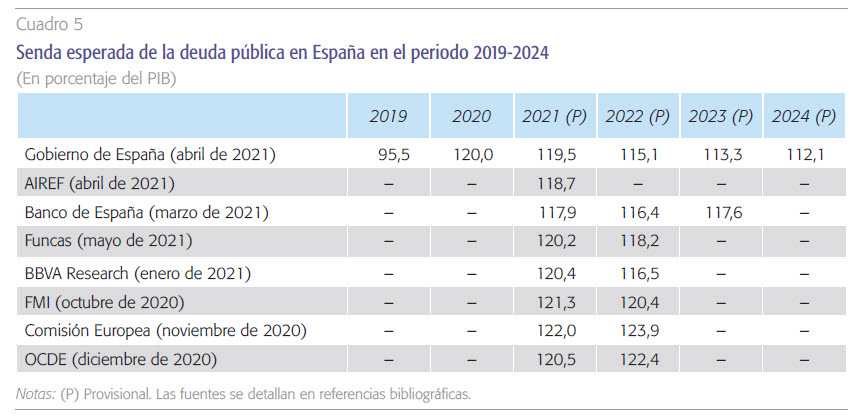

El cuadro 5 muestra la evolución del nivel de deuda pública esperado para el período 2019 a 2024. Como se puede ver, como consecuencia de la pandemia, la ratio de deuda sufrió un aumento de 24,5 puntos de PIB pasando del 95,5 % de 2019 al 120 % de 2020. En otras palabras, la deuda pública ha crecido en 2020 en 156.725 millones de euros (con un crecimiento del 13,2 %) alcanzado un record histórico de 1,345 billones de euros. De hecho, España lidera el aumento de la deuda en los países desarrollados superando a Italia (21,0 puntos de PIB), Estados Unidos (18,9) o Francia (15,4). Siguiendo a AIReF (2021), esos 24,5 puntos de variación son debidos a los siguientes tres factores. Primero, 10,5 puntos de PIB corresponden al efecto denominador debido al hundimiento de la actividad económica en 2020. Segundo, 11 puntos de PIB se explican por el crecimiento del déficit público en 2020. Por último, 3 puntos son consecuencia de la reclasificación de la deuda de SAREB que ha obligado al Gobierno a asumir los 35.000 millones de euros de endeudamiento de dicha sociedad. La mayor parte de la deuda pública española se concentra en la Administración central (1,2 billones de euros) seguida de comunidades autónomas (0,303 billones), Seguridad Social (0,088 billones) y corporaciones locales (0,0219 billones).

Las estimaciones del Gobierno para 2021 sitúan la deuda pública en el 119,5 %, lo que supone una reducción de 0,5 puntos de PIB respecto de 2020. Como ilustra el cuadro 5, esta previsión es optimista, siendo inferior a las ofrecidas por la mayoría de analistas. De hecho, BBVA (120,4 %), FMI (121,3 %), Comisión Europea (122 %) y OCDE (120,5 %) estiman un nivel de deuda superior al 120 %. Las incertidumbres sobre la evolución de la economía y, especialmente, la ausencia de un plan de consolidación a medio plazo, ofrecen importantes dudas sobre la senda de la deuda pública española en los próximos años. A efectos ilustrativos, el nivel de deuda estimado por el gobierno en 2023 es del 113,3 % mientras que el escenario central del Banco de España lo sitúa en el 117,6 %. Es decir, el Gobierno espera una reducción en el nivel de deuda de 3,8 puntos de PIB entre 2021 y 2023 mientras que el Banco de España apunta a tan solo 0,3 puntos de PIB.

Aunque no existe fecha para la retirada de la cláusula de salvaguardia de la UE, es necesario diseñar un plan de consolidación presupuestaria riguroso y creíble que permita asegurar la sostenibilidad de la deuda pública en el largo plazo.

No hay fecha sobre la vuelta a la aplicación de las reglas fiscales en la Unión Europea, aunque las últimas noticias apuntan a que ésta se producirá en 2023. Es necesario por tanto diseñar con urgencia un plan de consolidación presupuestaria, riguroso, creíble y con el apoyo mayoritario del Parlamento que permita asegurar la sostenibilidad de la deuda en el largo plazo. Desafortunadamente, la experiencia española de la última década ofrece importantes dudas al respecto. Los objetivos de medio plazo de déficit y deuda marcados en los programas anuales de estabilidad se han caracterizado por el diferimiento hacia delante, retrasando todo compromiso de mejora. Como resultado de esta mala práctica presupuestaria, la situación de las finanzas públicas españolas a principios de 2020 fue mucho más débil de lo que habría sido deseable para hacer frente a un shock exógeno como el que ha supuesto la COVID-19. La sostenibilidad de la deuda pública española es muy dependiente de la existencia en el largo plazo de bajos tipos de interés. Alrededor de la mitad de la deuda pública española emitida durante 2021 ha tenido tipos de interés negativos. Sin embargo, la retirada de instrumentos como el Programa de Compras de Emergencia de la Pandemia (PEPP) del Banco Central Europeo, prevista en 2022, generará un aumento en los costes de financiación que pueden ser el origen de riesgos futuros que deben afrontarse con urgencia.

Referencias

AIReF (2021). Informe presupuestos iniciales de las Administraciones Públicas 2021. Disponible en: https://www.airef.es/wp-content/uploads/2021/04/PRESUPUESTOS-INICIALES/Informe-Ptosiniciales-2021-.pdf

Banco de España (2021a). El impacto de la crisis del covid-19 sobre la situación financiera de las pymes españolas. Disponible en: https://www.bde.es/f/webbde/GAP/Secciones/SalaPrensa/IntervencionesPublicas/DirectoresGenerales/economia/arce180221Cepyme.pdf

—(2021b). Proyecciones Macroeconómicas 2021-2023. Boletín Económico, enero, pp. 12-19. Disponible en: https://www.bde.es/bde/es/areas/analisis-economi/analisis-economi/proyecciones-mac/Proyecciones_macroeconomicas.html

BBVA Researh (2021). Observatorio fiscal Primer Trimestre 2021. Disponible en: https://www.bbvaresearch.com/publicaciones/espana-observatorio-fiscal-1t21/

Comisión Europea (2020). Principales indicadores económicos 2012-2022. Previsiones de Otoño. Disponible en: https://ec.europa.eu/commission/presscorner/detail/en/ip_20_2021

Fondo Monetario Internacional (2020). IMF Country Report, No. 20/298. Disponible en: https://www.imf.org/en/Publications/CR/Issues/2020/11/12/Spain-2020-Article-IV-Consultation-Press-Release-Staff-Report-and-Statement-by-the-Executive-49883

IGAE (2021a). Ejecución presupuestaria de las Administraciones Públicas en 2020. Disponible en https://www.igae.pap.hacienda.gob.es/sitios/igae/es-ES/Contabilidad/ContabilidadPublica/CPE / E j e c u c i o n P r e s u p u e s t a r i a / Pag i n a s /EjecucionPresupuestaria.aspx

IGAE (2021b). Informe Trimestral de las Administraciones Públicas. Cuarto Trimestre. Disponible en: https://www.igae.pap.hacienda.gob.es/sitios/igae/es-ES/Contabilidad/ContabilidadNacional/Publicaciones/Documents/Cap_Trim/IT_4T_2020.pdf

Ministerio de Hacienda (2020). Presentación del Proyecto de Presupuestos Generales del Estado. Disponible en: https://www.sepg.pap.hacienda.gob.es/sitios/sepg/es-ES/Presupuestos/PGE/PGE2021/Paginas/PGE2021.aspx

Ministerio de Hacienda (2021). Actualización del Programa de Estabilidad 2021-2024. Disponible en: https://www.hacienda.gob.es/es-ES/CDI/Paginas/EstrategiaPoliticaFiscal/Programasdeestabilidad.aspx

Ministerio de Sanidad (2021). GIV-Covid 19. Gestión integral de la vacunación COVID-19. Disponible en: https://www.mscbs.gob.es/profesionales/saludPublica/ccayes/alertasActual/nCov/documentos/Informe_GIV_comunicacion_20210416.pdf

OCDE (2020). Economic Outlook, Número 2. Disponible en: https://read.oecd-ilibrary.org/economics/oecdeconomic-outlook/volume-2020/issue-2_39a88ab1-en#page1

Romero, D. y Sanz, J. F. (2019). El equilibrio presupuestario en España en el horizonte de 2022: ¿de dónde venimos?¿hacia dónde vamos? Cuadernos de Información Económica, 272 (septiembre-octubre), pp. 35-44. Disponible en: https://www.funcas.es/articulos/el-equilibrio-presupuestario-en-espana-en-elhorizonte-de-2022-de-donde-venimos-hacia-dondevamos-politica-monetaria-y-actividad-financiera/

Sanz, J. F. y Romero, D. (2020). Los gastos fiscales de los principales impuestos españoles. Cuadernos de Información Económica, 279 (noviembre-diciembre), pp. 43-54. Disponible en: https://www.funcas.es/wp-content/uploads/2020/11/Jos%C3%A9-Felix-ydesiderio.pdf

Notas

* Universidad Rey Juan Carlos y Funcas.

** Universidad Complutense de Madrid y Funcas.

1 SAREB es la Sociedad de gestión de activos procedentes de la reestructuración bancaria. Fue creada en 2012 con una participación del FROB del 45,9 % para gestionar los llamados “activos tóxicos” del sector bancario generados en la crisis financiera iniciada en 2008.

2 El Gobierno había optado por no incluir el déficit de SAREB como parte del déficit de las administraciones públicas al considerar que una participación inferior al 50 % en dicha sociedad le eximía de ello. Sin embargo, Eurostat ha obligado a incorporarlo en el déficit público por dos motivos. Primero, por su condición de avalista de la deuda de SAREB; y segundo, por la acumulación de pérdidas de SAREB desde su creación.

3 Regulado por el Real Decreto Ley 22/2020 de 16 de junio, para que las diecisiete comunidades autónomas y las dos ciudades autónomas de Ceuta y Melilla pudieran hacer frente al impacto presupuestario de las medidas sanitarias, económicas y sociales. Sobre su distribución puede consultarse el siguiente enlace: https://www.hacienda.gob.es/es-ES/CDI/Paginas/SistemasFinanciacionDeuda/InformacionCCAAs/Fondo_COVID.aspx#:~:text=%2C%20dotado%20con%20un%20cr%C3%A9dito%20extraordinario,para%20hacer%20frente%20a%20la

4 El Gobierno recibirá un anticipo de 9.000 millones cuando la Comisión Europea dé el visto bueno a su plan nacional de reformas. Este primer desembolso irá seguido de pagos semestrales de 16.000 millones durante 2021, pagos semestrales de 27.000 millones durante 2022 y el resto hasta completar los 70.000 millones de transferencias, en 2023.

5 De hecho, la AIReF ha criticado la falta de información disponible sobre el calendario y del detalle de los fondos y las reformas para estimar con mayor precisión el Plan de Recuperación.

6 Las ayudas directas a autónomos y empresas tendrán una dotación de 7.000 millones de euros y serán gestionadas por las comunidades autónomas.