Intangibles y competitividad de la industria española: una comparativa internacional

Fecha: enero 2024

Joaquín Maudos*

Digitalización, activos intangibles, competitividad, sector industrial

Cuadernos de Información Económica, N.º 298 (enero-febrero 2024)

La apuesta por la reindustralización que ha hecho la Unión Europea (UE) y el Gobierno de España para fijar como objetivo que la industria manufacturera aporte el 20 % del PIB, exige aumentar la competitividad, para lo que es necesario avanzar en la transformación digital. La digitalización se apoya en la inversión en activos intangibles como son la I+D, el software, la imagen de marca, el diseño, la formación de los trabajadores a cargo de la empresa y el capital organizacional. En España, el esfuerzo inversor de la industria en este tipo de activos es prácticamente la mitad del europeo (11,7 % vs. 20 % del VAB), siendo un rasgo preocupante que se repite en todas las ramas manufactureras. Además, al menos desde la crisis financiera de 2008, la distancia en esfuerzo inversor que nos separa de la UE se ha ampliado. En consecuencia, si queremos que la industria manufacturera española gane competitividad a nivel internacional, hemos de apostar fuerte por la digitalización, lo que exige cerrar la brecha en esfuerzo inversor en intangibles que tenemos con nuestros competidores. Para ello tenemos la gran oportunidad que suponen los fondos NGEU, entre cuyos objetivos está la digitalización, con financiación específica para varios PERTE del sector industrial.

Introducción

Desde hace años, uno de los objetivos que se fijó la Unión Europea fue aumentar el peso de la industria hasta alcanzar el 20 % del PIB. Varios son los motivos que lo justifican: la industria es uno de los pilares básicos del sector exterior de la economía, al aportar la parte más importante de las exportaciones; es más intensiva en innovación en comparación con otros sectores, como demuestra el peso que tiene en la inversión total en I+D; alcanza mayores niveles de productividad por ocupado (y por tanto mayores salarios), por lo que si aumenta su peso en la economía, ésta en conjunto gana en productividad; y tiene un elevado efecto tractor sobre otros sectores de la economía.

Los mismos motivos justifican que también el Gobierno de España tenga como objetivo que la industria manufacturera aporte el 20 % del PIB de la economía española en 2030, estando en la actualidad (dato de 2022, que es el más reciente) muy lejos de ese umbral ya que las manufacturas aportan el 11,4 % del PIB (15,9 % incluyendo la energía). Así, las Directrices Generales de la Nueva Política Industrial 2030 formuladas en 2019 hacen suyo el objetivo del 20 % de la Unión Europea (que en su día era para 2020), lo que precisa una política encaminada a la reindustrialización (tras la pérdida de peso en favor de los servicios en los últimos años) que se apoye en ganar competitividad a través sobre todo de la innovación y la digitalización, asegurando en todo momento la protección del medio ambiente. El retroceso en la globalización de los últimos años (en un contexto de riesgos geopolíticos que rompieron las cadenas globales de valor) y la vuelta al proteccionismo para asegurar la seguridad nacional, son un caldo de cultivo que hace que cobre protagonismo el objetivo de aumentar el peso de la industria en la economía.

Para que la industria sea más competitiva, el Gobierno de España ha definido diez ejes de actuación, siendo el primero de ellos el de la digitalización. Como especifica el documento de las directrices generales, en el proceso de transformación digital es “clave la incorporación de tecnologías como la inteligencia artificial, el internet de las cosas, la impresión 3D o la robótica, tanto a los procesos productivos como a los productos industriales”. Y una característica de estas tecnologías es que requieren inversiones en activos intangibles como son el I+D, el software, las bases de datos, el diseño, la formación de los trabajadores a cargo de la empresa o los cambios organizativos. Por tanto, para alcanzar el objetivo del 20 % mejorando la competitividad de la industria de las manufacturas es necesario aumentar el esfuerzo inversor en estos activos.

Si algo caracteriza a las economías más ricas y productivas es que utilizan con más intensidad los activos intangibles. Como señala con acierto la Fundación COTEC y los informes que patrocina sobre la economía intangible1, “los activos intangibles son característicos de la economía del conocimiento e invertir en ellos contribuye a aumentar la productividad y la calidad de vida”. El mismo mensaje se aplica a la industria, de ahí la importancia de apoyar su crecimiento futuro en este tipo de activos que son fuente de crecimiento de la productividad.

Es en este contexto en el que se enmarca este artículo cuyo objetivo es ofrecer un análisis comparativo del esfuerzo inversor en activos intangibles de la industria española en el contexto internacional. El análisis se realiza tanto a nivel agregado para la industria manufacturera como por ramas de actividad. En ambos casos (a nivel agregado y por ramas), también se analiza la composición de la inversión intangible por tipo de activos. La fuente de datos utilizada incluye no solo los activos que la Contabilidad Nacional considera que son inversión (y por tanto están incluidos en el PIB), sino también otros activos que no estando en el PIB, son muy importantes para el crecimiento de la competitividad.

Esfuerzo inversor en activos intangibles

Tanto la economía española como su sector industrial sufre un problema de baja productividad en comparación con otras economías desarrolladas, y es esta baja productividad la que explica una parte de la brecha en PIB per cápita que nos separa de esas economías. De hecho, el PIB por habitante de España es un 18 % inferior al de la eurozona (datos de 2022 en euros PPS), la productividad del trabajo (por hora trabajada) es un 15 % menor, y en el caso de la industria, la productividad también es un 15 % inferior a la de su homóloga de la eurozona.

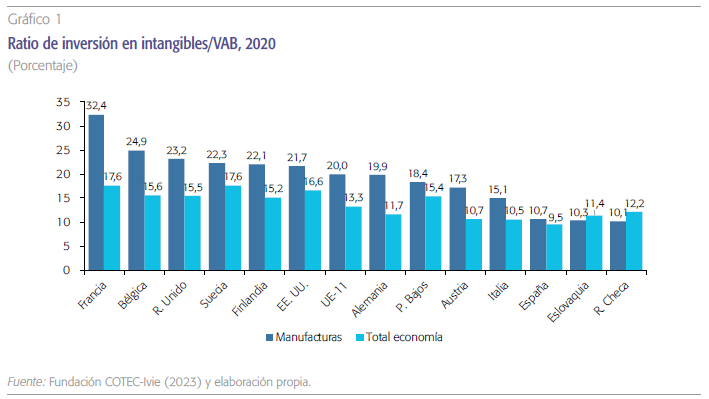

Para aumentar la productividad, y por tanto la competitividad, es necesario avanzar en el proceso de transformación digital que exige invertir en activos intangibles. Como muestra el gráfico 1, el esfuerzo inversor en intangibles2 de la industria manufacturera española es del 10,7 % (dato más reciente de 2020), prácticamente la mitad que la media de los países europeos para los que se dispone de información (UE-11). De esos once países, España solo supera en esfuerzo inversor a Eslovaquia y a la República Checa y por muy escasa diferencia. Son ratios inversión/VAB que nada tienen que ver con países como Alemania (19,9 %), Reino Unido (23,2 %) o Francia (32,4 %) por poner algunos ejemplos. Salvo la excepción de los dos países que están a la cola de esfuerzo inversor, en el resto las manufacturas presentan una ratio inversión/VAB que supera la media de la economía. No obstante, en España la diferencia entre el esfuerzo inversor de las manufacturas y el total de la economía es muy reducido (10,7 % vs 9,5 %), solo de 1,2 pp, frente a 6,7 pp en el promedio de la UE-11.

El esfuerzo inversor en intangibles de la industria manufacturera española (10,7 % de su VAB) es prácticamente la mitad de la europea (20 %), y la brecha que le separa ha aumentado con intensidad desde la crisis financiera de 2008.

Otro problema que presenta la industria española en comparación con la europea es que la distancia que le separa del esfuerzo inversor en intangibles, lejos de acortarse, se ha ampliado en los últimos años, al menos desde la crisis financiera de 2008. En aquel año, el esfuerzo inversor de España era del 9,7 %, 6,8 pp inferior al de la UE-11 (16,5 %). Pues bien, doce años más tarde, en España la ratio solo ha aumentado 1,2 pp. mientras que en la UE-11 lo ha hecho en 3,5 pp. De esta forma, si la brecha en 2008 ya era de 6,8 pp, en 2020 se ha ampliado hasta los 9,3 pp. Ese aumento de solo 1,2 pp de esfuerzo inversor contrasta con aumentos de más de 3,5 pp en países como Alemania, Francia, Reino Unido o EE. UU.

¿Qué ramas manufactureras realizan un mayor esfuerzo inversor en intangibles?

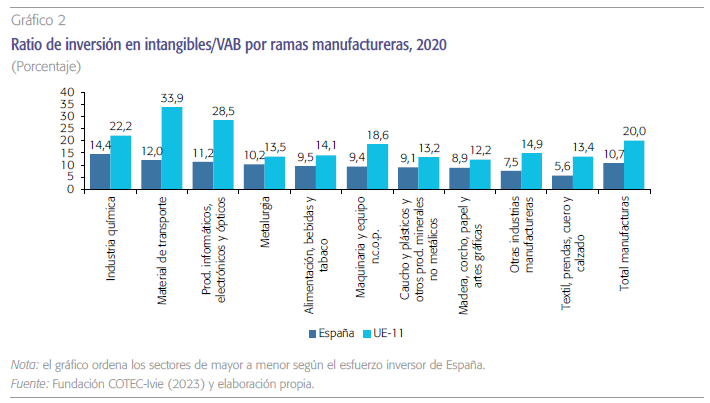

La información disponible nos permite desagregar el análisis a nivel de once ramas de actividad, como son las que se representan en el gráfico 23. Centrando la atención en España, hay importantes diferencias en el esfuerzo inversor en intangibles, ya que varía del 14,4 % de la industria química a solo el 5,6 % de la industria textil, cuero y calzado. Por encima de la media del 10,7 % se sitúan, además de la industria química, la del material de transporte (12 %) y la de productos informáticos, electrónicos y ópticos (11,2 %).

Un rasgo preocupante que llama la atención es que, en todas las ramas manufactureras, la industria española realiza un menor esfuerzo inversor en intangibles que la europea, llegando casi a triplicar la UE-11 a España en tres ramas: material de transporte (33,9 % en la UE-11 vs 12,0 % en España), productos informáticos, electrónicos y ópticos (28,5 % vs 11,2 %) y textil, cuero y calzado (13,4 % vs 5,6 %). En el mejor de los casos, la diferencia es de 3,3 pp como es el caso de la metalurgia (13,5 % vs 10,2 %) y la madera, corcho, papel y artes gráficas (12,2 % vs 8,9 %).

Es preocupante que en todas las ramas manufactureras, la industria española realice un menor esfuerzo inversor en intangibles que la europea, llegando a ser casi la tercera parte en tres ramas: material de transporte; productos informáticos, electrónicos y ópticos; y textil, cuero y calzado.

Composición de la inversión en intangibles por tipo de activo

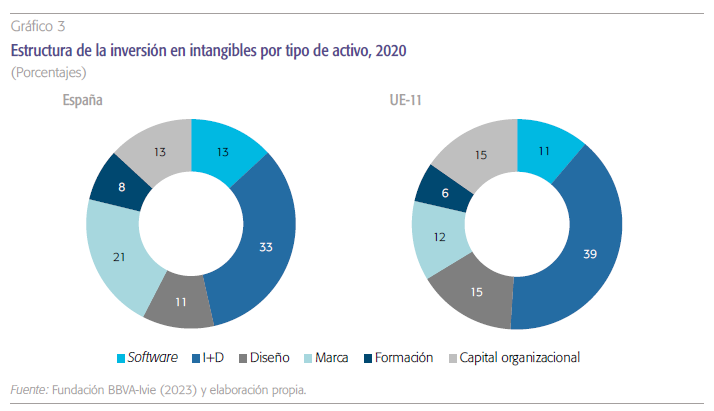

Cuando analizamos la composición de la inversión intangible por tipo de activo, podemos desglosarla en seis: software, I+D, diseño, imagen de marca, formación a cargo de la empresa y capital organizacional. Tanto en las manufacturas españolas como en la europea, el I+D concentra el mayor porcentaje del total, un 33 % en España y algo más en la UE-11 (39 %). Le sigue en importancia y a cierta distancia la inversión en marca (21 % en España) mientras que en la UE-11 es la inversión en diseño la segunda en importancia (15 %). En España, la inversión en software y capital organizacional son de igual cuantía (absorben cada una el 13 % del total), siendo algo mayor la inversión en diseño (11 % del total) que en formación de los trabajadores (8 %). La mayor diferencia en la composición por activos entre España y la UE-11 es en la superior importancia que tiene en las manufacturas españolas la inversión en imagen de marca (pesa 8,3 pp más). Por el contrario, el peso del I+D es 6 pp inferior en España.

En la industria española, el peso de la inversión en imagen de marca en el total de la inversión en activos intangibles es 8,3 pp superior a la de la UE-11 (20,5 % vs 12,2 %). Por el contrario, el peso de la inversión en I+D es 6 pp inferior en España (33 % vs 39 %).

Centrando la atención en la industria española, por ramas hay importantes diferencias en la composición de la inversión por activos intangibles. En la mayoría, la I+D suele ser la que mayor importe tiene, hasta el punto de que concentra más de la mitad de la inversión en el sector de las coquerías y refino y la industria química. La marca es lo más importante en la industria agroalimentaria, ya que a ese activo destina el 32 % de su inversión intangible, más que en cualquier otro. Lo mismo ocurre en el textil, cuero y calzado, en donde la inversión en imagen de marca supone el 29 % del total, por encima del 23 % en I+D. En la metalurgia es la I+D la inversión que más pesa (34 %), al igual que en los productos informáticos (32 %), la maquinaria y equipo (33 %) y el material de transporte (27 %). Donde más pesa el software es en el sector de la madera y el corcho (27 %), el diseño en el material de transporte (25 %), la marca en la alimentación, la formación en el material de transporte y el capital organizacional en el textil, cuero y calzado.

Conclusiones

Si España apuesta por la reindustralización y quiere aumentar el peso de la industria hasta el 20 % del PIB (todavía está muy lejos), no tiene más remedio que incrementar su esfuerzo inversor en activos intangibles que son necesarios para la transformación digital y la mejora de la productividad. La posición de partida no es buena, ya que la ratio inversión/ VAB de la industria española es solo del 10,7 %, un esfuerzo que es la mitad que el europeo. Es un rasgo preocupante ya que se repite en todas las ramas manufactureras sin excepción. En alguna de ellas, el esfuerzo inversor es casi la tercera parte del europeo. También es preocupante observar que la brecha que nos separa de la media europea en ese esfuerzo, en lugar de estrecharse, ha aumentado al menos desde el inicio de la crisis financiera de 2008.

España no puede perder el tren de la transformación digital y dejar pasar la oportunidad excepcional que supone la financiación que aportan los fondos Next Generation European Union (NGEU). Una parte importante de esos fondos se destinan a la digitalización, y de esa parte, una va dirigida al sector industrial. Algunos de los fondos NGEU se concretan en los llamados PERTE (Proyectos Estratégicos para la Recuperación y Transformación Económica), y de los doce aprobados, varios son específicos del sector industrial: el del vehículo eléctrico, energías renovables, industria agroalimentaria, naval, y aeroespacial. En este sentido, es un acierto que existan programas de apoyo como el de la Industria Conectada 4.0, cuyo objetivo es impulsar la transformación digital de la industria española mediante la actuación conjunta y coordinada del sector público y privado de todas las empresas.

Para aumentar la inversión en intangibles es necesaria la colaboración público-privada y crear condiciones favorables que incentiven ese tipo de inversión (como las desgravaciones fiscales). Por otra parte, una de las limitaciones a las que se enfrenta esa inversión inmaterial es la dificultad en el acceso a la financiación (sobre todo en las pymes), por tratarse de activos cuyas garantías son más difíciles de valorar. El desarrollo del capital riesgo y contar con personal especializado en el sector financiero en la valoración de estos activos son ingredientes necesarios para que mejore el acceso a la financiación de los intangibles.

Referencias

Gobierno de españa. Ministerio de industria, CoMerCio y turisMo. (2019). Directrices Generales de la Nueva Política Industrial Española, 2030.

Mas, M. y Quesada, J. (2019). La economía intangible en España. Fundación COTEC-Ivie.

Notas

* Catedrático de Análisis Económico de la Universidad de Valencia, director adjunto del Ivie y colaborador del CUNEF.

1 Ver por ejemplo Mas y Quesada (2019).

2 Dado que los intangibles incluyen otros que la Contabilidad Nacional no considera que son inversión, la inversión total se pone en relación al PIB ampliado, es decir, al PIB incluyendo la inversión en esos otros activos intangibles.

3 No se representa la rama de coquerías y refino de petróleo, ya que presenta un VAB negativo en 2020 que distorsiona el análisis del esfuerzo inversor.