El acceso de los jóvenes a la vivienda

Fecha: septiembre 2023

Raymond Torres*

Emancipación juvenil, Jóvenes, Mercado de la vivienda, Oferta, Vivienda en alquiler

Cuadernos de Información Económica, N.º 296 (septiembre-octubre 2023)

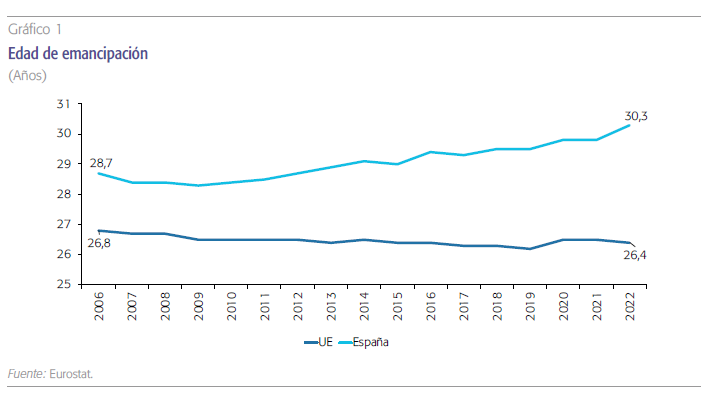

El problema de acceso de los jóvenes a la vivienda es particularmente acusado en España y parece haberse agravado en los últimos años. Este puede ser uno de los factores que explique otros problemas socioeconómicos como el aumento de la edad de emancipación de los jóvenes españoles, que supera los 30 años, frente a los 26,4 años de la media de la UE. La disponibilidad de un parque de vivienda en alquiler abundante y a precios asequibles es una de las principales causas. La solución habitacional pasa por tanto por la elevación de la oferta, en especial en el segmento del alquiler. Existen numerosas iniciativas internacionales en este sentido que, ante las restricciones de los tesoros públicos para liderar este incremento de oferta desde la iniciativa pública, se están instrumentando en incentivos que doten de mayores posibilidades de acceso y elección a los jóvenes.

Introducción

La escasez de vivienda asequible está causando gran preocupación entre los jóvenes y sus familias, convirtiéndose en uno de los principales temas de debate público. Esta situación tiene además consecuencias perceptibles en la integración en el mercado laboral, la movilidad y la inserción social en general (Causa y Pichelmann, 2020). La dificultad de los jóvenes para encontrar una vivienda –y así emanciparse del entorno familiar– contribuye también a explicar la baja tasa de natalidad, según diferentes estudios (Stone, 2018).

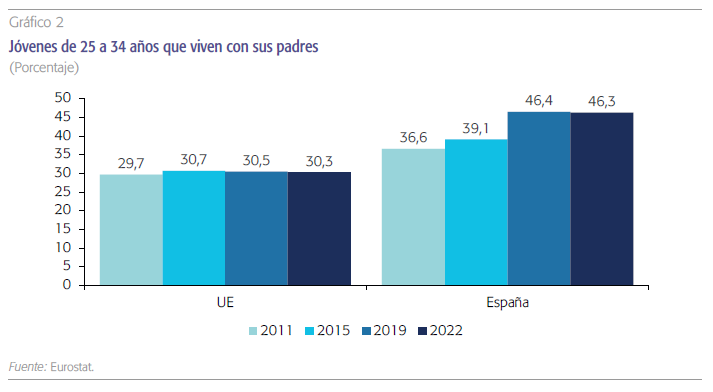

Es un hecho que la edad de emancipación de los jóvenes supera los 30 años en España, frente a los 26,4 años de la media de la Unión Europea (gráfico 1). Además, esa edad tiende a retrasarse, mientras que se está estabilizando en la UE. El porcentaje de jóvenes que viven con sus padres se ha incrementado de manera acusada, sobre todo para el tramo de edad entre 25 y 34 años: más del 46 % de esas personas vivían con sus padres el año pasado, casi diez puntos más que una década atrás (gráfico 2). Se ensancha, por tanto, la brecha con los otros grandes países europeos.

El objetivo de esta nota es analizar la posición de los jóvenes ante el mercado inmobiliario en comparación con otros países de nuestro entorno, y examinar brevemente algunas iniciativas que podrían ayudar a mejorar la situación.

La estrechez del mercado de vivienda en alquiler, factor clave

El elevado volumen de demanda latente que proviene de jóvenes que no pueden emanciparse, unido al incremento continuo de los precios, apunta a la escasez de oferta como principal escollo. Tras el pinchazo de la burbuja inmobiliaria, la construcción de inmuebles residenciales se ha expandido a un ritmo inferior al de la demanda. Desde 2015, se han iniciado una media de 75.000 viviendas cada año, frente a casi 120.000 nuevos hogares que se formaron anualmente durante el mismo periodo. Además, la oferta ha tendido a concentrarse en el segmento de la vivienda en propiedad, algo que perjudica especialmente a los jóvenes.

Desde 2015, se han iniciado una media de 75.000 viviendas cada año, frente a casi 120.000 nuevos hogares que se formaron anualmente durante el mismo periodo.

En efecto, según los datos de Eurostat, la disponibilidad de un parque de vivienda en alquiler abundante y a precios asequibles —vía de emancipación preferida de los jóvenes europeos— es sin duda la principal carencia en nuestro país. En el pasado, muchos jóvenes españoles podían permitirse adquirir una vivienda en propiedad, en un contexto de oferta pletórica y de crédito hipotecario abundante. A principios de los años 2000, casi seis de cada diez jóvenes residían en una vivienda en propiedad, frente a uno de cada cuatro que lo hacían sufragando un alquiler. Desde el estallido de la burbuja inmobiliaria, sin embargo, la oferta se ha desplomado y las condiciones de obtención de un préstamo hipotecario se han endurecido, de modo que, en la actualidad, solo el 30 % de jóvenes viven en propiedad1. Además, esta tendencia se está acentuando como consecuencia de la subida de tipos de interés, de modo que los jóvenes que habitan en una vivienda en propiedad proceden mayoritariamente de familias con niveles de renta elevados, o se han beneficiado de una herencia.

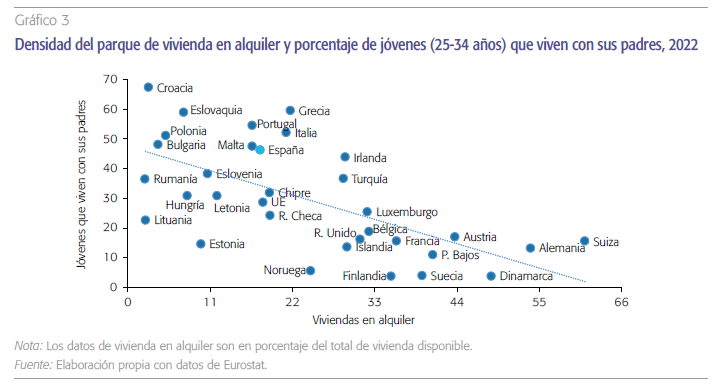

Todo ello explica la aparente correlación que existe entre la densidad del parque inmobiliario de alquiler y el porcentaje de jóvenes que han conseguido emanciparse (gráfico 3). En los países nórdicos y de Europa central, con un mercado del alquiler relativamente abundante, la inmensa mayoría de los jóvenes tienen acceso a una vivienda. A la inversa, los jóvenes se enfrentan a dificultades para emanciparse cuando el parque de alquiler es estrecho –caso de España y otros países de Europa meridional.

La insuficiencia de la oferta se refleja en la carestía de los alquileres. Cuatro de cada diez inquilinos dedican más del 40 % de su renta disponible al pago del alquiler, casi el doble de la media europea. Un desglose por grupo de edad no está disponible a nivel europeo, pero los datos para España evidencian que la proporción de jóvenes inquilinos que soportan un sobre-coste en relación a la vivienda es aún mayor. Por el contrario, el porcentaje de personas que viven en un hogar en propiedad y que asumen cargas financieras (de devolución de hipoteca e intereses) superiores al 40 % de la renta disponible se aproxima a la media europea.

Cuatro de cada diez inquilinos dedican más del 40 % de su renta disponible al pago del alquiler, casi el doble de la media europea.

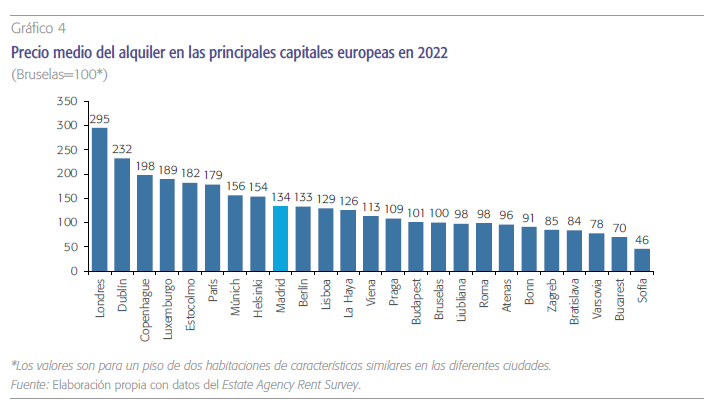

El desplazamiento de la demanda se refleja en los alquileres, con incrementos medios que han seguido una tendencia ascendente en los últimos años: entre 2015 y 2022, el precio medio del alquiler en Madrid se ha encarecido un 39 %, frente un promedio del 26 % en las otras capitales europeas. El resultado es que hoy por hoy el precio medio del alquiler en la capital española supera los valores registrados en otras grandes ciudades como Berlín, Bruselas o Roma (gráfico 4). La brecha sería aún más pronunciada si se tuviera en cuenta las diferencias de poder adquisitivo de los hogares.

En algunos países los gobiernos subvencionan el acceso a la vivienda, ya sea colocando en el mercado un parque de habitación social o mediante ayudas directas al pago del alquiler. Entre los casos más reseñables destacan los países nórdicos, Francia, Irlanda y Reino Unido. Sin embargo, esta política –si bien encuentra su justificación en términos sociales– no parece ser especialmente relevante para elevar la proporción de jóvenes que viven fuera de casa de sus padres. La política de vivienda social es útil desde el punto de vista redistributivo, pero solo ayudará a solventar el problema de escasez a nivel agregado si se acompaña de un incremento de la oferta a ese nivel.

El mercado laboral: un papel no tan importante

Otro factor relevante es el mercado laboral. La tasa de paro juvenil de España –que se situaba en niveles cercanos a la media europea a principio de los 2000– se disparó tras la irrupción de la crisis financiera. La brecha se ha reducido durante el periodo expansivo, sin desaparecer: en 2022, la tasa de paro de los jóvenes de entre 25 y 29 años superó en 8,2 puntos porcentuales la media de la UE, y para el colectivo de entre 20 y 24 años el diferencial se eleva hasta 13,3 puntos.

La edad de emancipación de los jóvenes españoles se ha distanciado de la media europea. La principal causa hay que encontrarla en la escasez de vivienda en alquiler.

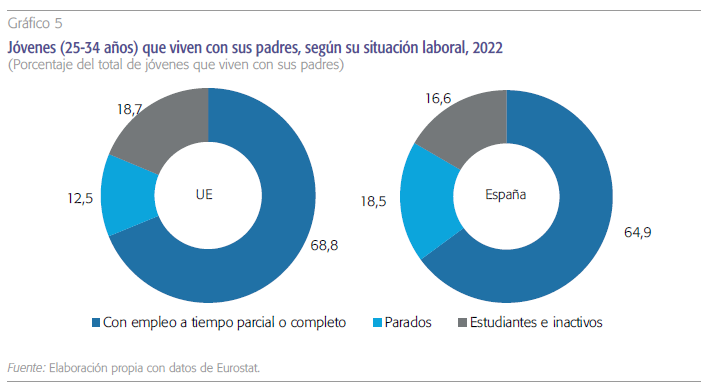

Sin embargo, si bien el hecho de conseguir un puesto de trabajo facilita el acceso a una vivienda propia, este no parece ser el principal factor. Casi dos de cada tres personas de entre 25 y 34 años que viven con sus padres tiene un empleo, un porcentaje ligeramente inferior a la media europea (gráfico 5). Además, la mayoría de estos jóvenes trabajan a tiempo completo. Por supuesto, un incremento salarial les permitiría asumir el coste de una vivienda –de ahí la importancia de las políticas de formación, intermediación laboral y calidad del empleo–, pero esto solo es así bajo la condición ceteris paribus: si esas mejoras se generalizaran la vivienda también se encarecería, puesto que el problema radica en la escasez de oportunidades habitaciones, es decir en la oferta.

En definitiva, en los últimos años la edad de emancipación de los jóvenes españoles se ha distanciado de la media europea. La principal causa hay que encontrarla en la escasez de vivienda en alquiler, un segmento de mercado crucial para la emancipación de los jóvenes, a tenor de la experiencia internacional. El mercado laboral, por su parte, es un factor menos significativo para explicar las dificultades de acceso a la vivienda de los jóvenes.

Implicaciones para la política de vivienda

En base a este diagnóstico, la solución habitacional pasa necesariamente por la elevación de la oferta, en especial en el segmento del alquiler. La inversión pública en vivienda social de alquiler es una opción, que se enfrenta por una parte a la necesidad de actuar con rapidez –algo que puede chocar con los procedimientos normativos establecidos—y por otra parte a las limitaciones presupuestarias de las administraciones (Causa y Pichelman, 2020). Asimismo, hay que tener en cuenta que cualquier aumento de la oferta pública puede contar con varias opciones y éstas deben ser compatibles con los incentivos, consistentes entre territorios.

A este respecto, la Rapid Housing Initiative del gobierno de Canadá es especialmente relevante. Gracias a la agilización de los trámites administrativos, y a la creación de una ventanilla única a través de la cuál los gobiernos locales pueden obtener financiación, el programa consiguió levantar más de 10.000 viviendas en solo seis meses2.

Este tipo de dispositivos, citado como ejemplo por la OCDE, es particularmente relevante para aportar una solución habitacional a los colectivos vulnerables, incluido el de jóvenes en situación precaria. No obstante, para los demandantes con cierta solvencia, como por ejemplo los jóvenes que pese a tener un empleo siguen viviendo con los padres, la acción debe ir dirigida a una mejora del funcionamiento del mercado, de modo que éste responda a las necesidades.

Esta consideración, junto con las estrecheces de las finanzas públicas, explica que en la mayoría de los países europeos la presencia de las administraciones en la nueva oferta de vivienda se esté reduciendo. El relevo pasa por el despliegue de varios tipos de incentivos de mercado. En primer lugar, en algunos países como Alemania, Reino Unido o Irlanda, se han multiplicado las concesiones de terreno para la construcción privada, sometida a criterios como el de reservar una proporción de la nueva vivienda al alquiler –el llamado zoning como en Stuttgart, Londres y Dublín– (Scanlon, 2017). En Suiza, algunos cantones aportan suelo urbanizable a precios por debajo del valor de mercado o en forma de arrendamiento a largo plazo, para así reducir el coste de las inversiones y estimular la oferta habitacional de alquiler. En todos estos casos el coste directo para el erario público es prácticamente nulo, si bien los programas incorporan una subvención implícita en términos de concesión de permisos de construcción en condiciones favorables para los promotores.

En segundo lugar, algunos municipios aportan créditos blandos y otras ayudas dirigidas exclusivamente a la construcción de viviendas de alquiler social, caso por ejemplo de París y Vancouver (programa “Rental 100”). Estas medidas pueden complementarse con un esfuerzo de inversión en infraestructura pública, destinado a estimular la construcción y la puesta en el mercado de viviendas que en este momento se encuentran vacías por su alejamiento de los grandes centros urbanos. Los estudios muestran sin embargo que esta política, además de suponer un coste directo para el presupuesto público, puede producir un cierto efecto de expulsión en relación a la oferta no subvencionada de vivienda de alquiler (véase, por ejemplo, Del Pero et al., 2016). Desde ese punto de vista, puede ser preferible centrar la política de oferta en la promoción de vivienda de alquiler en general (impulso neutro de oferta), y posteriormente aportar ayudas específicas para colectivos desfavorecidos como los jóvenes (apoyo selectivo a la demanda).

En tercer lugar, también se han multiplicado iniciativas regulatorias. Ante la presión del turismo, algunos municipios europeos han optado por una limitación de los alquileres turísticos, para así facilitar su puesta en el mercado libre. Otros gravan las viviendas vacías, con el mismo objetivo. Se trata de estímulos que pueden ayudar a elevar puntualmente la oferta para los jóvenes, sobre todo en los territorios más saturados como consecuencia de la presión del turismo. Los estudios muestran que estas intervenciones son efectivas a nivel local (García López et al., 2020) si bien el impacto agregado podría ser limitado.

Finalmente, lo que sugieren estas experiencias internacionales para el caso de España es que un enfoque de la política de vivienda en torno al segmento del alquiler puede ser de gran ayuda para la emancipación de los jóvenes, sin causar un agravio significativo para las cuentas públicas. Este enfoque es sin duda más eficaz que la multiplicación de avales y subvenciones para la compra de vivienda, si bien también depende de la cooperación entre las diferentes administraciones, en particular las autonómicas y las locales, que son las que ostentan las principales competencias en el ámbito de la ejecución de la política de vivienda.

Referencias

Causa, O. y PiChelmann, J. (2020). Should i stay or should i go? housing and residential mobility across oecd countries? Economics Department Working Papers, No.1626. Paris: Organisation for Economic Co-operation and Development. https://one.oecd.org/document/ECO/WKP(2020)34/En/pdf

Del Pero, S., Willem, A. Ferraro, V. y Frey, V. (2016). Policies to Promote Access to Good-Quality Affordable Housing in OECD Countries. OECD Social, Employment and Migration Working Paper, 176. Paris: Organisation for Economic Co-operation and Development.

GarCia-lóPez, M.Á., JoFre-monseny, J., martínez-mazza, R. y Segú, M. (2020). Do short-term rental platforms affect housing markets? Evidence from Airbnb in Barcelona. Journal of Urban Economics, Volume 119. https://doi.org/10.1016/j.jue.2020.103278

sCanlon, K. (2017). Making the most of build to rent. London School of Economics. https://www.lse.ac.uk/business/consulting/reports/making-the-most-of-build-to-rent

stone, L. (2018).Higher Rents, Fewer Babies? Housing Costs and Fertility Decline. Institute for Family Studies. https://ifstudies.org/blog/higher-rent-fewer-babies-housing-costs-and-fertility-decline

Notas

* Funcas.

1 También cabe recordar la reforma de 2012 que terminó con la deducción por inversión en vivienda habitual en el IRPF, por la que toda persona hipotecada se beneficiaba de una desgravación del 15 % del coste hipotecario.

2 Los resultados de este programa pueden consultarse aquí: https://www.cmhc-schl.gc.ca/professionals/project-funding-and-mortgage-financing/funding-programs/all-funding-programs/rapid-housing