Coyuntura presupuestaria: los retos en 2024

Fecha: marzo 2024

Santiago Lago Peñas*

Previsiones de déficit, presupuestos, reglas fiscales, España

Cuadernos de Información Económica, N.º 299 (marzo-abril 2024)

Este artículo aborda las perspectivas fiscales de España para el cierre del ejercicio 2023 y los desafíos presupuestarios para 2024. Aunque se espera que el déficit de 2023 cumpla con el objetivo del -3,9 % del PIB, gracias a ingresos superiores a lo previsto, la mejora se atribuye mayormente a factores cíclicos, con una reducción mínima del déficit estructural. La demora en la aprobación de los Presupuestos Generales del Estado (PGE) para 2024, debida a las elecciones y la formación del gobierno, resultó en la prórroga de los presupuestos del año anterior. La situación se complica aún más con el rechazo del Senado a los objetivos de estabilidad presupuestaria y la posterior renuncia del Gobierno a tramitar los PGE-2024, priorizando ahora los PGE-2025. Esta secuencia de eventos destaca los desafíos de gobernanza y las dificultades para implementar políticas fiscales ajustadas a los compromisos gubernamentales. El artículo destaca la necesidad de adoptar una cultura de evaluación del gasto público, reformar el sistema tributario y educar a la ciudadanía sobre la importancia de unas finanzas públicas saludables.

Previsiones de cierre del ejercicio 2023

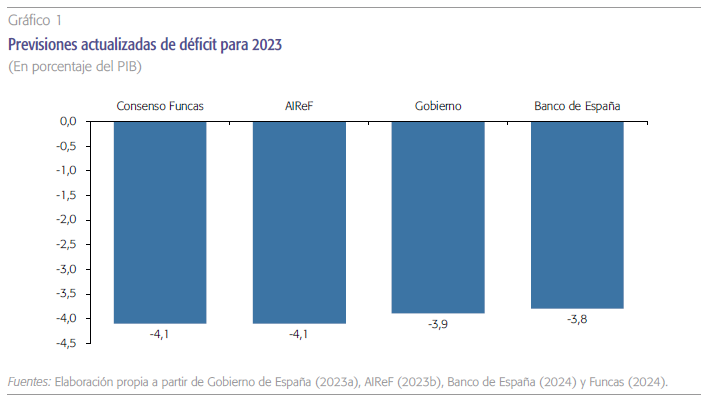

En el momento de escribir estas líneas, no se conocen las cifras definitivas de cierre del ejercicio fiscal de 2023. El gráfico 1 muestra las previsiones de déficit del Gobierno, que no han cambiado a lo largo del último año, del Banco de España, de la AIReF y del Consenso de Funcas. Todas ellas en el intervalo que va de -3,8 % a -4,1 %. Por tanto, la consecución del objetivo del -3,9 % es plausible, gracias al buen comportamiento de los ingresos; que, a su vez, es consecuencia de una expansión del producto interior bruto (PIB) que ha desbordado las expectativas más optimistas. La mayor recaudación ha permitido acomodar el impacto de la respuesta a la crisis inflacionaria que se inicia en el último trimestre de 2021. El recorte del déficit se acercará a un punto porcentual de PIB, desde el -4,8 % registrado en 2023. Aparentemente, es un buen resultado y responde al plan previsto (Lago-Peñas, 2022).

El diagnóstico es menos positivo cuando se observa la estimación de la componente estructural del desequilibrio fiscal. De acuerdo con los cálculos del Gobierno incluidos en el Plan presupuestario enviado a la Comisión Europea en octubre del año pasado (Gobierno de España, 2023b), habría caído solo tres décimas, desde el -4,5 % al -4,2 %. Por consiguiente, dos tercios de la mejora se debería a la componente cíclica. En 2023 el déficit estructural ya se ha situado por encima del observado.

A la espera de los PGE-2025

Las elecciones de julio de 2023 y el largo proceso previo a la investidura del Ejecutivo retrasó el proceso de elaboración de los Presupuestos Generales del Estado para 2024 (PGE-2024), e hizo que el ejercicio arrancase con la prórroga de los PGE-2023, siendo el Plan presupuestario 2024 (Gobierno de España, 2023b) la referencia principal. Un documento que opta por proyectar un escenario inercial, sin la extensión de las medidas antiinflacionarias vigentes en 2023, aunque sí con la revalorización de las pensiones y el incremento de retribuciones de los empleados públicos. Dado que el coste acumulado de dichas medidas en 2023 equivalió a cerca del 1 % del PIB, su eliminación reduce de forma sustancial el déficit estructural, del -4,2 % al -3,4 %. De forma complementaria, la mejoría del saldo cíclico permitiría alcanzar la cifra del -3 % para el déficit total.

La presupuestación inercial a la que nos aboca no contar con PGE-2024 no garantiza librarse del Procedimiento de Déficit Excesivo, que con las nuevas reglas sigue activándose en situaciones de déficit superiores al -3 %.

Sin embargo, en enero de 2024 el Congreso de los Diputados convalidó un decreto del Gobierno para el mantenimiento parcial del paquete fiscal anticrisis que modifica estos cálculos. Según las estimaciones de García-Arenas (2024), la extensión transitoria de rebajas en IVA e impuestos especiales, de las ayudas al transporte y de la financiación de la tarifa de último recurso de gas natural supondrá alrededor de tres décimas de PIB. Aunque es probable que, de nuevo, la recaudación tributaria muestre el efecto de sorpresas positivas en el crecimiento del PIB, la presupuestación inercial a la que nos aboca no contar con PGE-2024 no garantiza librarse del Procedimiento de Déficit Excesivo, que con las nuevas reglas sigue activándose en situaciones de déficit superiores al -3 %. Adicionalmente, la no aprobación de los PGE-2024 complica la implementación del Plan de Recuperación, Transformación y Resiliencia, aunque no lo imposibilita.

Por los motivos anteriores y por la limitación que supone carecer de presupuestos adaptados a los compromisos y objetivos del Gobierno en el inicio de legislatura hizo que se diese prioridad a la aprobación de los PGE-2024.

En el mes de febrero quedó en evidencia la dificultad de lograr el respaldo a los objetivos de estabilidad presupuestaria de un Senado en la que la mayoría está en manos del Partido Popular. El Gobierno no aceptó las demandas del principal partido de la oposición: la deflactación del IRPF, la rebaja del IVA sobre la electricidad, el gas, la carne, el pescado y las conservas; la eliminación del impuesto sobre la generación de energía eléctrica, y la dotación de un fondo extra para financiar gasto autonómico en sanidad, educación y políticas sociales. En consecuencia, los objetivos fueron rechazados en dos ocasiones, la segunda el 6 de marzo, lo que condujo a una situación inédita y para la que la legislación vigente no estipula solución. Al amparo de un informe de la Abogacía del Estado, el Gobierno optó por salvar el doble veto de la Cámara alta volviendo a los objetivos de la Actualización del Programa de Estabilidad enviada en marzo de 2023 a Bruselas1.

La estrategia del Gobierno se alteró de forma abrupta el 13 de marzo, al responder de forma inmediata a la convocatoria de elecciones en Cataluña con la renuncia a la tramitación de los PGE-2024. El Ministerio comenzará a trabajar en breve en los PGE-2025. Esa renuncia genera tres efectos: dificulta el desarrollo del acuerdo de coalición entre PSOE y Sumar, complica la materialización de los acuerdos del pacto de investidura que requieren respaldo presupuestario y acentúa el perfil inercial de la política fiscal española.

El Gobierno se halla ante un sudoku complejo y que requerirá mucha habilidad. Para garantizar la estabilidad del Ejecutivo y el apoyo de sus socios en el Congreso de los Diputados se verá obligado a recurrir a decretos que den amparo a un aumento del gasto público. Un aumento que se sumará al coste de la extensión parcial del paquete fiscal anticrisis antes comentada y otras que no aparecían en el Plan presupuestario; en particular, la devolución de ingresos en el impuesto sobre sociedades por la Sentencia del Tribunal Constitucional STC 11/2024 de 18 de enero2; y el ajuste en el IRPF aprobado en el Consejo de Ministros del 6 de febrero, para que las rentas más bajas queden al margen de la tributación tras la subida del salario mínimo interprofesional y que según cálculos del Ministerio de Hacienda supondrá cerca de una décima del PIB (1.385 millones de euros). Por su parte, la extensión de la vigencia temporal de los gravámenes temporales energético y de entidades de crédito y establecimientos financieros y del impuesto de solidaridad de las grandes fortunas que se hizo mediante el Real Decreto Ley 8/2023 de 27 de diciembre de 2023 no afectaría a los ingresos inerciales ya previstos para 2024 en el Plan presupuestario, sino a los de 20253.

Las nuevas reglas fiscales y el ajuste que se avecina

La situación presupuestaria de España plantea un desafío mayor en lo que resta de década para cumplir con el marco de gobernanza fiscal europeo, pero también para tener bajo control la carga por intereses, para contar con un colchón financiero contra futuros choques negativos y para preservar una reputación crediticia que nos blinde ante tormentas financieras que afecten a la deuda soberana.

Incluso aunque España negociase un plan a siete años, el ajuste estructural se situaría ligeramente por debajo del mínimo que se va a exigir.

Las nuevas reglas fiscales acordadas en la cumbre del Ecofin de 20 de diciembre de 2023 y refrendadas en febrero por el trílogo de Parlamento Europeo, Comisión y Consejo tras ligeras modificaciones, ofrecen un margen más flexible que las anteriores. Sin embargo, los parámetros fiscales observados sitúan a España a distancia de los objetivos cuantitativos para el déficit público y la ratio de deuda sobre el PIB. Por ello, resulta imperativo reducir el desequilibrio presupuestario estructural. Concretamente., un ajuste estructural anual de medio punto porcentual hasta que el déficit observado exceda el -3 % del PIB, y de cuatro décimas desde que se cruza ese umbral y hasta llegar a -1,5 %. Solo en el caso de que se apruebe un plan de consolidación fiscal a siete años vista se permitirá rebajar significativamente el ritmo de ajuste, hasta -0,25 % cada ejercicio.

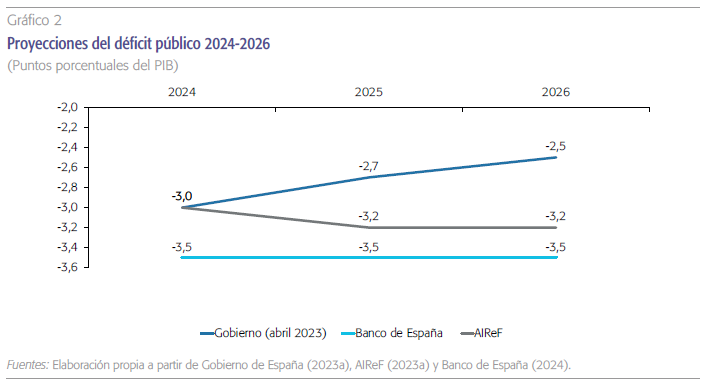

En el gráfico 2 se recoge la senda de consolidación fiscal prevista para el período 2024-2026 por el Gobierno, el Banco de España y la AIReF. Incluso asumiendo que en el ejercicio 2024 se logre reducir el déficit al -3 %, el esfuerzo de ajuste proyectado para 2025 y 2026 puede ser insuficiente. Primero, porque la AIReF y el Banco de España vislumbran que el déficit observado volvería a situase más allá del umbral del -3 %. Segundo, porque el propio Gobierno prevé un recorte de solo tres y dos décimas en el déficit observado en 2025 y 2026, respectivamente; cifras que se limitan a dos décimas en ambos ejercicios cuando nos referimos al déficit estructural (Gobierno de España, 2023a). Por tanto, incluso aunque España negociase un plan a siete años, el ajuste estructural se situaría ligeramente por debajo del mínimo que se va a exigir. Tercero, porque la exigencia aumenta cuando se incorpora al análisis la dimensión de la deuda pública. Los cálculos de la AIReF (2024) parten de la metodología de la Comisión Europea vigente para la monitorización de la sostenibilidad de la deuda y los requisitos que impondrán las nuevas reglas. La combinación de las proyecciones deterministas y estocásticas de la deuda elevan a 0,64 puntos del PIB el ajuste lineal anual preciso durante el período 2025-2028, hasta un total de 2,56 puntos acumulados, para cumplir con los diversos requisitos del nuevo marco. La cifra podría reducirse a 0,36 % si el Gobierno tratase de aprovechar la posibilidad de ampliar el período de ajuste a los siete años (2025-2031).

Las simulaciones elaboradas por Lorenzo et al. (2023) ofrecen otra forma de ver el problema. Los autores estiman el recorte en el saldo público estructural que sería necesario para poder reducir la ratio de deuda pública sobre el PIB en 20 puntos porcentuales en un decenio. Una bajada que permitiría a España situarse ya por debajo del 90 %, cifra que adquiere un nuevo significado en el nuevo marco de gobernanza fiscal europeo, como meta volante en la senda hacia el 60 %. En un escenario central, en el que el multiplicador fiscal se situase en el rango mediano de los estimados por la literatura, habría que pasar del déficit estructural actual, en el entorno del -4 %, a prácticamente el equilibrio presupuestario en términos estructurales. De nuevo, una consolidación fiscal que, en promedio, sería de cuatro décimas anuales.

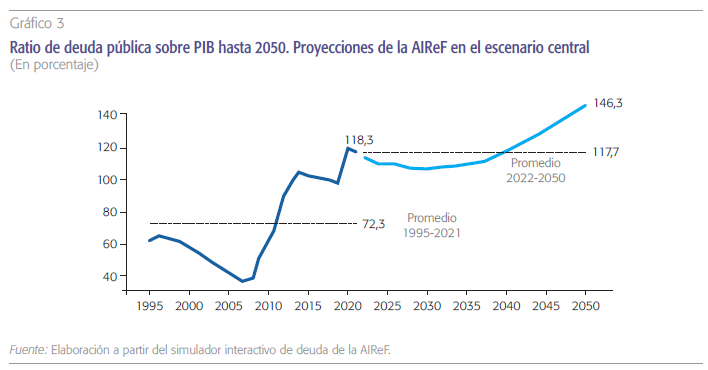

El gráfico 3 muestra cuál podría ser la consecuencia de no abordar la consolidación presupuestaria y mantenernos en un marco inercial. La ratio de deuda se cronificaría por encima del 100 %, con un aumento notable en los años cuarenta como consecuencia de la jubilación de los baby boomers. Además, estas simulaciones dejan al margen el efecto sobre las finanzas públicas de vectores como el cambio climático y la transición energética. Y hay que tener presente que el impacto de eventos extremos como sequías, inundaciones costeras, inundaciones de ríos, y temporales de viento será especialmente intenso en España en comparación a la media de la UE-27. Algunas proyecciones publica- das por la Comisión Europea y el FMI muestran que, en el horizonte de 2032, el efecto acumulado del cambio climático y de la transición energética sobre la ratio de deuda pública de España podría suponer más de cinco puntos del PIB (Lago Peñas, 2024).

Sin duda, manejar el reto de la consolidación fiscal de manera proactiva y sostenible va a enfrentarse a problemas de economía política, agravados por la fatiga que puede aparecer debido a la necesidad de mantener los esfuerzos en el tiempo. La combinación de medidas de gasto e ingresos es una decisión política crucial que debería pivotar sobre tres ejes de cambio fundamentales. El primero es la asunción plena de la cultura de evaluación del gasto público y la toma de decisiones consecuentes con ella. El segundo es la reforma integral del sistema tributario español, que permita recaudar de forma más eficiente y justa sea cual sea la ratio de ingresos sobre el PIB preferido. El tercero es la pedagogía para convencer a los ciudadanos de la importancia de contar con unas finanzas públicas sólidas.

Los ciudadanos con un mayor interés en la actualidad económica son más conscientes del problema del déficit público en España y la necesidad de abordarlo; lo que refuerza la idea de que una buena divulgación en este frente es importante.

Sobre este tercer eje, el trabajo de Lago-Peñas (2022) muestra que los ciudadanos con un mayor interés en la actualidad económica son más conscientes del problema del déficit público en España y la necesidad de abordarlo; lo que refuerza la idea de que una buena divulgación en este frente es importante. Por otro lado, la ideología de los ciudadanos no solo condiciona su preferencia sobre la composición de los ajustes fiscales, corroborando que las personas que se ubican en la izquierda son más partidarias de subidas de impuestos que de recortes en el gasto que las que se posicionan en la derecha. Las estimaciones econométricas muestran que los votantes a partidos de izquierda tienden a percibir como algo menos grave el problema del déficit público. En este punto, quizá sería necesario insistir en el mensaje de que mantener unas finanzas públicas saneadas es fundamental para que el sector público pueda intervenir activamente ante un choque inesperado y para que una carga por intereses excesiva no absorba recursos que, en otro caso, podrían destinarse a financiar mejoras en los servicios públicos.

Referencias

AIReF. (2023a). Informe sobre las líneas actuales de los presupuestos de las Administraciones Públicas 2024. 26-10-2023. www.airef.es

AIReF. (2023b). Seguimiento mensual del objetivo de estabilidad. Diciembre de 2023. www.airef.es

AIReF. (2024). Observatorio de deuda. Febrero de 2024. Febrero de 2023. www.airef.es

BAnco de espAñA. (2024). Proyecciones macroeconómicas de la economía española (2024-2026). 12-03-2024. www.bde.es

FuncAs. (2024). Panel de previsiones de la economía española. Marzo 2024. www.funcas.es

GARcíA-ARenAs, J. (2024). Impacto en las cuentas públicas de la extensión parcial de las medidas antiinflación en 2024. 8-2-2024. www.caixabankresearch.com

GoBIeRno de espAñA. (2023a). Actualización del Programa de Estabilidad 2023-2026. Reino de España. 28-4- 2023. www.hacienda.gob.es

GoBIeRno de espAñA. (2023b). Plan Presupuestario 2024. Reino de España. 15-10-2023. www.hacienda.gob.es

LAGo peñAs, S. (2022). Déficit y consolidación fiscal en España: ¿Qué opinan los ciudadanos? Notas técnicas de Funcas. https://www.funcas.es/wp-content/uploads/2022/06/Déficit-y-consolidación-fiscal-en- España.pdf

LAGo peñAs, S. (2024). La dinámica de la deuda pública en España: Pasado, presente y futuro. Notas técnicas de Funcas. Próximamente en www.funcas.es

LoRenzo, R., MARtínez, D. y péRez, J. (2023). La deuda pública en España: escenarios de evolución y condicionantes. Papeles de Economía Española, 175. https://www.funcas.es/articulos/la-deuda-publica-en-espana-escenarios-de-evolucion-y-condicionantes/

Notas

* Catedrático de economía aplicada de la Universidade de Vigo e investigador sénior de Funcas. Agradezco los comentarios de Diego Martínez a una versión previa del texto.

1 Literalmente, el informe concluye que: “a falta de aprobación, conforme a la legislación interna, de una senda de convergencia hacia la situación de equilibrio, resultará de aplicación la contenida en el Programa de Estabilidad, a condición de que éste haya sido valorado favorablemente por el Consejo [de la UE]”; algo que éste hizo en sus recomendaciones derivadas de la valoración del Programa de Estabilidad del Reino de España el pasado mes de julio.

2 Aunque su impacto es incierto, algunas estimaciones provisionales apuntan a una horquilla entre 4.000 y 7.000 millones (El País, 12-8-2024, p. 25), que, en todo caso, podrían materializarse parcialmente en ejercicios posteriores a 2024.

3 Inicialmente, estaba previsto que ambos gravámenes temporales se aplicasen sobre resultados en 2022 y 2023, pero se pagarían efectivamente en 2023 y 2024, respectivamente.