Corporate venturing, una forma de innovación para las empresas

Fecha: marzo 2022

Ignacio Astorqui, Isabel Gaya e Íñigo Morán*

Innovación empresarial, Corporate venturing, Start-ups

Cuadernos de Información Económica, N.º 287 (marzo-abril 2022)

El corporate venturing se entiende como la actividad inversora realizada por compañías asentadas, que se centra en empresas emergentes o start-ups con un gran componente tecnológico o disruptivo. No obstante, el corporate venturing trasciende a la mera financiación, pues se trata en realidad de una fórmula de innovación que implementa criterios financieros y estratégicos. La manera en la que convergen ambos principios se basa en la búsqueda de rentabilidades, inherente a cualquier inversión, en un contexto de exploración de nuevas tecnologías y modelos de negocio, captación de talento y capacidad de innovación. En suma, no solo se promueve la expansión de múltiplos o la obtención de retornos a partir de operaciones de fusión o adquisición (M&A), como bien podría hacer un fondo de private equity o venture capital, sino que se persigue la adquisición de conocimiento y know-how, así como la colaboración entre agentes. Es, en definitiva, una nueva forma de acceder a la innovación.

Vivimos un período de transición tecnológica sin precedentes, imbuido de cambios tan relevantes como la creciente digitalización, la blockchain, el machine learning, la inteligencia artificial, etc., algunos de ellos impulsados en mayor medida por la aparición de la COVID-19. El avance tecnológico prevalece en todos los sectores de la actividad económica y hace necesaria la implementación de un constante desarrollo innovador en los mercados. En un marco semejante, el surgimiento de oportunidades de muy diversa índole parece indisociable. En este sentido, el paisaje que se dibuja ante las figuras del emprendedor o del inversor es versátil y dinámico, y exige de habilidades como la flexibilidad o la adaptabilidad.

En este contexto, las empresas se ven obligadas a buscar nuevas estrategias con las que hacer frente a las constantes exigencias de la actividad económica, entre las que ocupa un lugar destacado la alta competitividad que impera en muchos los sectores. Además, el progreso social de nuestros días y las exigencias relativas al mismo dotan de mayor importancia al corporate venturing, al tratarse de un modelo que apoya el emprendimiento y promueve iniciativas novedosas. Esta y otras cuestiones empujan a compañías asentadas a escrutar el espectro en toda su amplitud, e incorporar nuevas formas de innovación que permitan batir rentabilidades y adecuarse a las circunstancias imperantes.

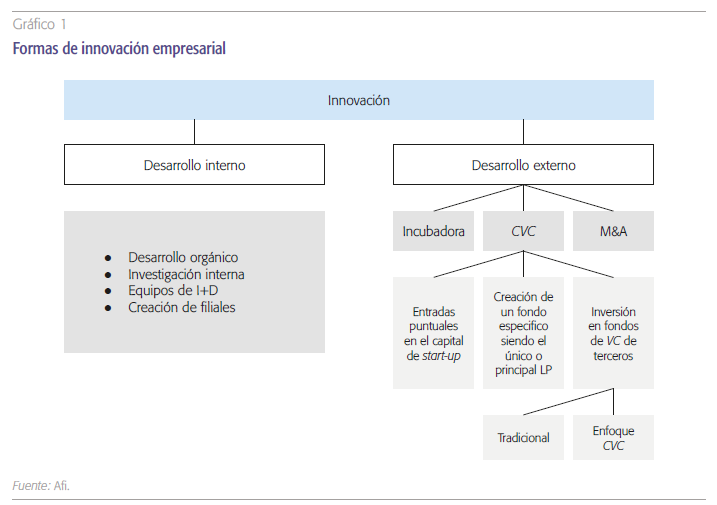

En respuesta a esta convulsa tesitura y a la necesaria implementación de procesos innovadores, las compañías encuentran dos rutas posibles en el proceso de crecimiento: a través del desarrollo interno o mediante el desarrollo externo (gráfico 1).

El desarrollo interno de I+D implica el tratamiento de la innovación a través de las capacidades internas de la compañía, con un control total de la misma sobre todos los proyectos. Como contra, destacan las dificultades que la empresa podría encontrar a la hora de afrontar cambios disruptivos y estructurales, dado que se suele tratar de estructuras más estáticas o asentadas. Este tipo de innovación requiere de la aplicación de recursos internos de forma exclusiva, así como del establecimiento de equipos específicos para acometer las labores de investigación y desarrollo. Tanto los recursos como los equipos implicados en los procesos de I+D pertenecerán a la empresa, sin acontecer injerencias externas en ningún momento.

Por su parte, el desarrollo externo se puede abordar a través de tres principales aproximaciones:

- Las incubadoras. Se trata de plataformas en el seno de la empresa cuyo objetivo es el impulso de nuevas empresas con ideas innovadoras (generalmente semillas) mediante la formación, la asesoría, el acceso a financiación y redes de contactos, así como la exposición en medios para mejorar su posicionamiento, sin llevar a cabo entradas en el capital de forma generalizada, aunque cabe la posibilidad de que se den. No se trata de brazos externos a la empresa, sino de plataformas internas activadas por el corporate con el fin de mantener un contacto cercano con las empresas participantes en el proyecto. Se permite el acceso de las start-ups a las redes logísticas, tecnológicas y de conocimiento de la entidad incubadora, las cuales se benefician de la innovación que aportan las entidades impulsadas.

- Proceso de fusiones y adquisiciones (M&A). Consiste en la compra de una participación en una empresa innovadora con carácter estable y duradero. En caso de que la participación adquirida sea mayoritaria, la compañía gozará de un control significativo y un papel activo en el gobierno corporativo, así como de impacto en las decisiones estratégicas. No es desdeñable tampoco la potencial agregación de negocios probados y capacidades en tiempo reducido, característica diferencial en comparación con el tiempo requerido para crear pro- puestas de desarrollo interno desde cero. No obstante, la inversión en M&A requiere de una evaluación más exhaustiva del universo de inversión, al llevarse a cabo un número reducido de operaciones, en comparación con las inversiones en corporate venturing, lo que implica una mayor asunción de riesgos.

- Corporate Venture Capital (CVC). Como ha quedado definido previamente, los CVC representan el brazo inversor de una compañía, que centra su actividad de inversión en start-ups, las cuales ceden parte de su capital a cambio de financiación. No obstante, la clave de esta actividad no queda reducida a la transacción de financiación por participación en el capital, sino que reside en las sinergias que pueden surgir de la colaboración entre ambas partes.

Corporate Venture Capital como nueva forma de acceder a la innovación

En términos operativos, las inversiones de corporate venturing pueden llevarse a cabo mediante vías tales como:

- Entradas puntuales en start-ups a través de la inversión directa en el capital, con una participación que suele ser minoritaria, aunque cabe la adquisición de una mayoritaria. Las inversiones se llevan a cabo de forma esporádica, sin un verdadero programa de corporate venturing en el que queden preestablecidos los criterios de inversión.

- La utilización de un fondo específico constituido ad-hoc en el que nuevamente la participación y el control obtenido serán variables. Esta vía destaca por la sistematización de las inversiones y la existencia de un programa de participación en start-ups en cuyas bases se asentará la actividad del corporate. Cabe des- tacar que, cuando se habla de la creación de un vehículo específico a través del cual realizar las inversiones de capital riesgo, este suele representar una entidad jurídica ajena (salvo en términos de propiedad) a la compañía inversora, con su propio organigrama y jerarquía, similar a la estructuración de un fondo de inversión, con la definición de su propia política de inversión (capital comprometido, plazos, tickets, sectores, geografías en las que invertir, etc.).

- Mediante la inversión en fondos de venture capital de terceros dedicados a start-ups con alto potencial de crecimiento. Habitualmente se seleccionan fondos con un foco sectorial similar al de la compañía.

En los dos primeros supuestos, conocidos como corporate venturing directo, las ventajas compartidas incluyen ulteriores retornos financieros y estratégicos, acceso a tecnologías y productos disruptivos difíciles de generar internamente, el acceso directo a la gestión diaria de la actividad y la información interna de la empresa, la involucración puntual en la toma de decisiones, así como la cabida para coinversores que aporten capital y apoyo estratégico (mayor en el caso de la creación de un fondo específico). Entre los inconvenientes que pueden presentarse, sobresalen la falta de diversificación (aunque mayor que en el M&A) o la mayor necesidad de recursos para generar retornos. De hecho, es habitual la constitución de equipos específicos para la actividad del corporate venturing.

Con respecto a la inversión en fondos de capital riesgo de terceros, se atiende a una capacidad de diversificación superior al de las precedentes alternativas y una maximización del valor de la cartera y de la tasa interna de retorno de las inversiones. Y es que, en esta aproximación, las operaciones tienden a efectuarse de forma más ágil y mecánica, eso sí, en detrimento de un mayor contacto con las participadas por parte del inversor (el corporate) y una gestión exclusivamente dedicada a la obtención de retornos financieros. Esto es debido a que el gestor tiene un único mandato, que es el de maximizar la rentabilidad, desvirtuando en cierta medida una de las mayores cualidades del corporate venturing: el acceso a la innovación. Pese a ello, el corporate puede, en función de la transparencia y acceso al equipo gestor, tener información detallada sobre las participadas y aprovechar dicho conocimiento desde un punto de vista estratégico. Adicionalmente, es posible que el fondo ofrezca derechos prioritarios de coinversión a sus propios inversores.

Las estrategias de corporate venturing son una vía de exploración de nuevas tecnologías y modelos de negocio, y un mecanismo de captación de talento y capacidad de innovación. Implican un acceso a nuevos productos, servicios o técnicas, con alto grado innovador, que pueden terminar siendo incorporados al modelo de negocio de la entidad inversora.

De aquí en adelante, el discurso se centrará en las dos primeras opciones de corporate venturing planteadas, es decir, las entradas puntuales en start- ups y la creación de un fondo para invertir en las mismas, que son las aproximaciones más puras de corporate venturing.

Como ya se ha mencionado, las citadas estrategias no persiguen un fin puramente financiero, sino más bien estratégico, como vía de exploración de nuevas tecnologías y modelos de negocio, y mecanismo de captación de talento y capacidad de innovación. Implican un acceso a nuevos productos, servicios o técnicas, con alto grado innovador, que pueden terminar siendo incorporados al modelo de negocio de la entidad inversora. Afectan, además, positivamente a la imagen de marca del corporate, al exhibir su implicación con el apoyo al emprendimiento (circunscrito a su sector), que puedan poner en valor.

Para los emprendedores, el corporate venturing les proporciona, en primer lugar, fondos para financiar su desarrollo. No obstante, su beneficio trasciende al ámbito financiero. Las compañías inversoras apoyan su evolución ayudándoles en su desarrollo empresarial, en la apertura de oportunidades comerciales, en la transferencia de experiencia y conocimientos, en la implantación de estrategias de marketing, en la asociación de marca o en la profesionalización de la gestión. Todo ello es clave en las primeras etapas de desarrollo de una compañía y su importancia es, si cabe, mayor que el propio capital aportado.

Colaboración y sinergias entre corporates y start-ups

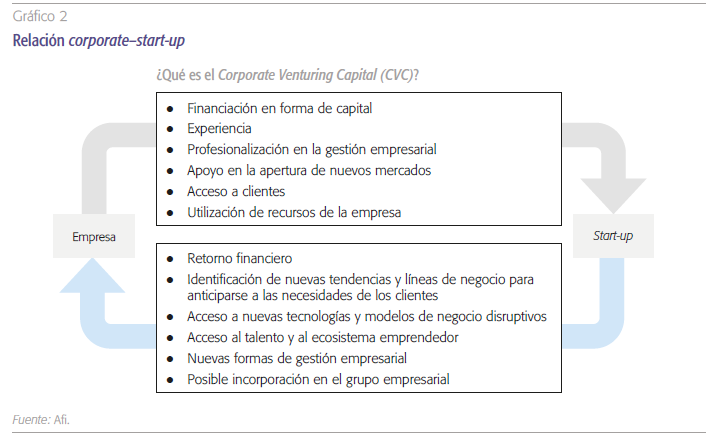

De acuerdo con el planteamiento expuesto, el mecanismo de inversión e innovación del corporate venturing permite el surgimiento de sinergias estratégicas. Las sinergias que resulta posible adquirir en términos de innovación y conocimiento merecen una consideración particular.

Del lado del corporate, más allá del retorno financiero, pueden advertirse beneficios tales como los siguientes (gráfico 2):

- Identificación de nuevas tendencias y líneas de negocio para anticiparse a las necesidades de los clientes. El contacto directo con start- ups aporta una nueva perspectiva a las corporates, dotándoles de visibilidad sobre cuáles son las nuevas tendencias en mercados y cómo satisfacer las nuevas necesidades de sus clientes.

- Acceso a tecnologías y modelos de negocio disruptivos. Las empresas con cultura establecida y trayectoria tienden a quedarse ancladas en un cierto inmovilismo corporativo, que puede renovarse a través del contacto con empresas más emergentes. De otro lado, la inclusión de las tecnologías adquiridas a través del corporate venturing en los procesos productivos de las empresas permite un acceso a la innovación que, en ocasiones, puede resultar inalcanzable mediante la sola inversión en I+D.

- Acceso al talento y al ecosistema emprendedor. A diferencia de lo que pudiera parecer, el talento externo que aporta la empresa emergente no pretende sustituir o desmerecer el interno de la corporate, sino que se busca el concurso entre ambos y la aproximación conjunta de los desafíos que se presenten.

- Nuevas formas de gestión empresarial. La manera en la que start-ups y corporates comprenden la cultura empresarial tiende a divergir, y el corporate venturing da lugar a una confluencia de mentalidades que aporta riqueza a la cooperación entre ambas. Del mismo modo que la empresa inversora aporta experiencia y know-how a la gestión de la invertida –cuestión de la que hablaremos en adelante–, esta última puede contribuir con una mentalidad más fresca y creativa en los procesos de toma de decisiones.

- Posible incorporación en el grupo empresarial. En el eventual supuesto de que las sinergias sean significativas para ambas partes, y de que se advierta la colaboración entre las mismas como potencialmente duradera, cabe la posibilidad de valorar la incorporación de la empresa emergente al grupo empresarial. Este hecho no solo comporta una clara ventaja en términos financieros frente a la inversión en I+D, sino que representa la culminación exitosa de un procedimiento de colaboración y crecimiento conjunto.

En segunda instancia, las ventajas frente a otros modelos de financiación para la start-up son, entre otras, las que siguen:

- Experiencia. Las costumbres y capacidades adquiridas por la corporate en su trayectoria empresarial (que, en ocasiones, es especialmente longeva) son inmediatamente traslada- das en concepto de información, know-how y apoyo a la start-up, ofreciendo de este modo una valiosa asistencia a su actividad.

- Profesionalización en la gestión empresarial. Al igual que la empresa emergente puede aportar una cierta renovación a la forma de gestión de procesos, la entidad inversora dispone generalmente de un sólido recorrido y un estilo bien asentado de administración. Ambos distintivos son puestos a disposición de la invertida para hacer uso de estos en la medida en que se considere oportuno.

- Utilización de los recursos de la empresa. Los activos del corporate quedan a disposición de la start-up, pudiendo estas hacer uso de los equipos, recursos y, en definitiva, capacidad financiera de la empresa. Determinados trámites y costes en los que ha de incurrir la empresa emergente son, en ocasiones, demasiado elevados, y se recurrirá al CVC para apoyarse financieramente ante estas necesidades.

- Apoyo en la apertura de nuevos mercados. Más allá de la utilización concreta que pueda darse a los fondos levantados en la ronda de inversión, que suelen acarrear destinos tales como la expansión a otros mercados, la propia actividad de la empresa inversora suele incorporar la diversificación en variados sectores e incluso geografías, representando la asociación entre ambas una inherente entrada a los mismos para la start-up.

- Acceso a clientes. Las empresas invertidas contarán con una nueva red de contactos una vez entren en colaboración con la inversora.

El panorama del Corporate Venture Capital en el mundo. Origen y situación actual

Pese a que los orígenes de este modelo de innovación son difíciles de determinar, existen ejemplos de CVC que datan de principios del siglo XX, tal y como podría ser la adquisición de la (en su momento) start-up General Motors por la compañía DuPont. Cien años después de esta efeméride, el corporate venturing continúa creciendo con fuerza.

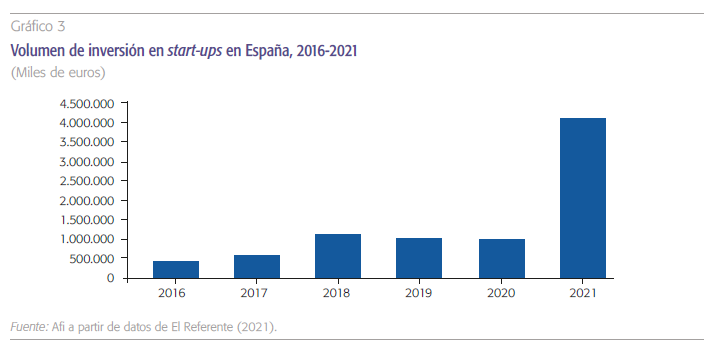

En España, el acumulado de rondas de inversión en start-ups del año 2021 sumó 385 operaciones, es decir, 78 operaciones públicas más que en el año 2020. Respecto al volumen de inversión nacional, 2021 logra una cifra récord que alcanza ya el importe de 4.210 millones de euros, por encima de la suma de los tres años anteriores.

Actualmente, el corporate venturing vive su momento más boyante, gozando de especial atención en los medios de comunicación. De acuerdo con JCR (2020), entre 2015 y 2019 el número de publicaciones sobre CVC se ha incrementado en un 18 %, habiendo sido mencionado el tema una media de 3,1 veces más en medios, y disfrutando de cobertura en conferencias como el Mobile World Congress.

De acuerdo con CB Insights (2020), pese al impacto de la COVID-19 a nivel mundial, el volumen de inversión en corporate venturing se incrementó en un 23 % en 2020 con respecto al año anterior, elevándose a 73.000 millones de dólares en financiación a nivel global. Esta positiva tendencia continúa actualmente, posicionándose 2021 como el año más prolífico en términos de volumen de fondos invertidos en corporate venturing (CB Insights, 2021). Tan solo en la primera mitad de año se captaron 79.000 millones de dólares en operaciones de CVC, a través de aproximadamente 2.100 deals.

En España, de acuerdo con cifras aportadas por El Referente (2021), el acumulado de rondas de inversión en start-ups del año 2021 (datos reales hasta diciembre) ha alcanzado las 385 operaciones, es decir, 78 operaciones públicas más que en el año 2020, que cerró con 307 operaciones. Respecto al volumen de inversión nacional, 2021 logra una cifra récord que alcanza ya el importe de 4.210 millones de euros. La relevancia de esta cifra estriba en el hecho de que el año 2021, individualmente considerado, ha logrado aunar mayor volumen de inversión que el acumulado de los tres años anteriores, que apenas superaba los 3.000 millones de euros.

La traducción de todas estas métricas en el mundo empresarial se expresa mediante la constitución de brazos inversores en diversos tipos de compañías, asistiendo estos a un crecimiento exponencial desde su nacimiento.

Algunos de los ejemplos más laureados en el ámbito internacional son Intel, Microsoft o Google. La primera de estas compañías fundó ya a inicios de los años 90 su división de corporate venturing Intel Capital (previamente CBD), siendo a día de hoy una de las más evolucionadas del mercado. En total, la división ha creado cuatro fondos de inversión, con un foco especial en compañías del sector tecnológico (telecomunicaciones e infraestructuras de software). El número de inversiones realizadas en los años de vida de la división llega casi a las 1.900, y las salidas ascienden a 570, estando valoradas en más de 150.000 millones de dólares.

Con respecto a Google, el gigante tecnológico creó en 2009 la división Google Ventures para invertir en sectores como venta minorista, ciencias de la salud, tecnologías de software, ciberseguridad, desarrolladores, análisis de datos, inteligencia artificial, robótica y computación cuántica. Actualmente, el vehículo cuenta con más de 300 compañías en su cartera y más de 8.000 millones de dólares en activos bajo gestión, habiendo acometido 48 salidas a bolsa y llevado a cabo más de 180 operaciones de M&A.

Por su parte, Microsoft creó en 2016 un fondo de inversión en start-ups conocido como M12 (previamente Microsoft Ventures). El vehículo invierte en empresas de reciente creación, dedicadas a industrias y sectores como la programación aplicada a los negocios, infraestructura en la nube, ciberseguridad, análisis de datos, inteligencia artificial, desarrolladores y ciencias de la salud. Desde su constitución, el fondo ha invertido en más de 100 start-ups, de entre las que destacan algunas como Aqua, WorkSpan, 1910 Genetics, o Acerta.

En un ámbito más europeo, destacan los pro- gramas de corporate venture capital de empresas como Siemens. La compañía tecnológica creó en 2016 su división de apoyo al emprendimiento Next47, con foco en start-ups relacionadas con la inteligencia artificial o la electrificación descentralizada. La financiación de este proyecto llega a los 1.000 millones de euros y cuenta con más de 35 start-ups en su cartera actualmente.

Por su parte, el mercado español no ha sido ajeno a este fenómeno y desde hace varios años grandes y medianas corporaciones han impulsado de forma significativa el corporate venturing en sectores diversos como automoción, energía, economía circular, distribución, turismo, financiero o tecnológico.

Claros ejemplos de entidades financieras españolas con actividad en CVC son Santander y BBVA. La entidad cántabra lanzó su primer brazo inversor, Santander InnoVentures, en julio de 2014, con 100 millones de euros. En 2020 fue sustituido por un nuevo fondo, Mouro Capital (400 millones de euros), destinado a start-ups del sector fintech y sectores similares. Por su parte, BBVA, adicionalmente a su programa anual de innovación para emprendedores Open Talent, financia start-ups fintech a través de la gestora de capital riesgo norteamericana Propel Venture Partners. También se ha adentrado en el mercado chino de innovación en inteligencia artificial tras invertir 50 millones de dólares en Sinovation Fund IV (Sinovation Ventures). Este ejemplo representa un supuesto de inversión en fondos de capital riesgo de gestores profesionales, tercer caso expuesto en desarrollo externo.

Respecto a empresas no financieras, es destacable la actividad de Iberdrola o Telefónica. La primera, desde 2008 a través de su brazo inversor Perseo, centrada en la financiación de proyectos que aseguren la sostenibilidad del modelo energético, con un presupuesto total de 125 millones de euros; y la segunda, que gestiona desde 2006 todo un ecosistema CVC a través de Telefónica Open Future, centrada en start-ups en fase inicial; Telefónica Innovation Ventures, que invierte directamente en star-tups tecnológicas o a través de redes de los principales fondos de capital riesgo en los que TIV participa como socio; y Telefónica Tech Ventures, focalizada en inversión en start-ups de ciberseguridad.

Un nuevo ejemplo que podemos aportar de corporate venturing en el ámbito industrial español es Enagás. que a través de su división Emprende busca nuevos modelos de negocio acordes a su estrategia de diversificación y que incorporan tecnologías disruptivas en fase temprana. La inversión se subdivide en dos programas, Open Innovation Projects: de colaboración en la creación de proyectos con Centros Tecnológicos, universidades, proveedores e Instituciones Públicas; y Ventures: en el que invierten en start-ups con una cartera de 14 invertidas y 8 incubadas hasta la fecha.

Aunque el panorama de CVC comentado solo incluye algunos ejemplos destacados de grandes corporates multinacionales, la actividad inversora no se limita a grandes compañías, sino que cada vez es más recurrente la implementación de un programa de corporate venture capital en empresas de tamaño medio. Mediante esta estrategia, las empresas medianas pretenden posicionarse en nichos de interés de su sector de actividad o de industrias adyacentes de interés para su estrategia de futuro. Destacan especialmente las sinergias y beneficios que pueden ser obtenidos por esta clase de empresas a través del corporate venturing, pues implica un ahorro de recursos con respecto a la inversión en I+D, así como una práctica más eficiente en el acceso a tecnología e innovación.

Conclusiones

La extenuante competencia que impera en los mercados de países avanzados ha derivado en la necesidad de las empresas de progresar en términos de innovación y valor añadido. Los esfuerzos de las compañías deben centrarse en aportar novedades al mercado, mejorando sus procesos productivos, su oferta de servicios y su estilo de gestión. En este contexto, el corporate venturing se presenta como una herramienta capaz de proveer de ambas cualidades, apoyando a su vez la iniciativa empresarial.

El win-win para los corporates y las start-ups es claro en una aproximación de corporate venturing, tratándose de un modelo que combina la innovación y la incorporación de tecnologías para las empresas, cuestiones ambas que se constituyen como piedras angulares sobre las que virará la actividad económica en los años sucesivos. Del lado de los emprendedores, representan ventajas evidentes el acceso al ecosistema empresarial y a las redes de gestión y de contactos, a las que se añaden la escalabilidad de sus proyectos, la transferencia de conocimientos y el crecimiento inherente al mecanismo.

En nuestra opinión, la actividad de corporate venturing se presenta como una clara vía para satisfacer las necesidades de innovación de las compañías. En este sentido, auguramos un buen futuro a este mecanismo de cooperación y desarrollo de las compañías, no solo como una forma de acercar a las empresas a tecnología de primera línea, sino también como un modelo de acceso a equipos y formas de gestión alternativas, en el que compañías de muy diversa madurez colaboren entre sí y se promocione el emprendimiento y la creación de empresas.

Referencias

BBVA Open TalenT (2021). Open talent platform metrics. https://openinnovation.bbva.com/es/open-talent

CB InsIghTs (2020). The 2020 Global CVC Report. https://www.cbinsights.com/research/report/corporate-venture-capital-trends-2020/

CB InsIghTs (2021). The 2021 Mid-Year Global CVC Report. https://www.cbinsights.com/research/report/corporate-venture-capital-trends-h1-2021/

el RefeRenTe (2021). https://elreferente.es/inversiones/inversion-startups-anual/

enagas empRende (2021). Enagas Emprende portfolio and metrics. https://emprende.enagas.es/

GV (2021). Google Ventures portfolio and metrics. https://www.gv.com/

InTel CapITal (2021). Intel Capital portfolio and metrics. https://www.intelcapital.com/#stats

M12 (2021). M12 portfolio and metrics. https://m12.vc/

mOuRO CapITal (2021). Mouro Capital portfolio and metrics. https://www.mourocapital.com/

nexT47 (2021). Next47 portfolio and metrics. https://next47.com/

sIOTa, J., alunnI, A., RIveROs-ChaCón, P., WIlsOn, M. y dInneTz, M. K. (2020). Corporate Venturing, Insights for European Leaders in Government, University and Industry. Publications Office of the European Union.

TelefónICa (2021). Telefónica Innovation Ventures. https://www.telefonica.com/es/compromiso/innovacion/telefonica-ventures/

Notas

* Afi-Analistas Financieros Internacionales, S.A.