CoCo´s y resolución bancaria: superado el estigma de marzo

Fecha: enero 2024

Ángel Berges y Salvador Jiménez*

Mercado de CoCo´s, sistema bancario, refuerzo de capital, mecanismo de resolución

Cuadernos de Información Económica, N.º 298 (enero-febrero 2024)

Los bonos contingentemente convertibles (conocidos por su acrónimo CoCo´s, o AT1, por su consideración como capital adicional de nivel 1), han constituido el principal instrumento de reforzamiento de recursos propios en la banca europea y española desde la crisis financiera, pero sobre todo la piedra angular del mecanismo de resolución bancaria, en tanto que instrumentos de absorción de pérdidas en eventos de resolución. Es sobre dichas bases que el mercado de CoCo´s se ha erigido en una brújula de gran relevancia, tanta o más que el mercado de acciones bancarias, para calibrar la confianza en el sistema bancario. Pues bien, este mercado sufrió un fuerte castigo con la crisis bancaria de marzo, y muy especialmente con el tratamiento que las autoridades suizas dieron a los CoCo de Credit Suisse, provocando un efecto “estigma” sobre dicho instrumento. En este artículo analizamos las características de los CoCo como instrumento de potencial reforzamiento de recursos propios (going concern), y de absorción de pérdidas en eventos de resolución (gone concern); el tratamiento que se dio a los mismos en la intervención de Credit Suisse, dando lugar a un “estigma” que colapsó el mercado global de CoCo´s; y cómo el mismo se ha ido superando en los últimos meses, con una importante recuperación de los precios, pero sobre todo de los niveles de actividad emisora.

CoCo´s como refuerzo de capital y mecanismo de resolución

Los CoCo empezaron a ser emitidos por las entidades financieras a partir de 2013 a raíz de la publicación de la Regulación sobre Requerimientos de Capital (CRR, por sus siglas en inglés) y de la Directiva de Recuperación y Resolución Bancaria (BRRD, por sus siglas en inglés), con la intención de reforzar las ratios de capital bancarias, ya que computan a efectos de solvencia como capital adicional de nivel 1 (AT1).

La característica más relevante de dichos instrumentos, que les permite ser considerados como capital de casi la máxima calidad (additional tier 1, o AT1), es su emisión a perpetuidad, así como el ser convertibles en capital en la contingencia de que el emisor vea descender su nivel de puro capital (CET1) por debajo de un nivel predeterminado (trigger).

En general, los CoCo son instrumentos mixtos que combinan elementos de renta fija y de renta variable. Es decir, se trata de un bono estándar que incorpora la posibilidad de convertirse automáticamente en capital en caso de que se produzca una determinada contingencia. Esto implica que el poseedor del bono recibiría, a cambio del nominal del mismo, una determinada cantidad de acciones –fijadas en el folleto de emisión del instrumento–.

Para que un bono contingentemente convertible sea considerado como capital adicional de nivel 1 a efectos de solvencia, tendrá que cumplir las siguientes características:

- Deben ser instrumentos emitidos a perpetuidad y han de estar plenamente desembolsados;

- Podrán ser comprados o reembolsados por su emisor tras cinco años desde su emisión, previa autorización expresa de la autoridad supervisora;

- Suspenderán el pago de cupones en caso de que se den determinadas circunstancias, como insuficiencia de beneficios o reservas en la entidad, por decisión del supervisor en caso de que el pago pueda deteriorar la posición de solvencia, o por otros motivos a discreción de la entidad siempre que estén contempladas en el folleto de emisión. Esta suspensión del pago de los cupones no provocará acumulación de los importes insatisfechos ni se considerará un evento de crédito (default);

- Incluirán cláusulas que especifiquen que, en caso de producirse un Trigger event, se procederá a la amortización de los títulos, pudiendo ser ésta temporal o permanente, o que se producirá la conversión obligatoria a acciones ordinarias de la entidad (CET1). En caso de que esta contingencia llegue a ocurrir, se establecerán el tipo de conversión y un límite de importe, así como el intervalo de tiempo en el que los instrumentos quedaran transformados en capital.

En esa posibilidad de amortización de los CoCo, o de su conversión en acciones, se halla la clave de su papel como instrumento de absorción de pérdidas, tanto en evento de resolución (gone concern) como en condiciones normales de funcionamiento antes de resolución (going concern), y en la relación de prelación que dichos instrumentos mantienen frente al capital ordinario, aspecto este que se situó en el centro del debate al hilo de la decisión tomada por las autoridades suizas en la intervención de Credit Suisse, al decidir la pérdida de valor de los CoCos al tiempo que se mantenía un valor residual para las acciones.

Para analizar esa doble capacidad (going concern y gone concern) de los CoCo para absorber pérdidas, cabe resaltar que dichos instrumentos tienen dos tipos de cláusulas, cuantitativas y cualitativas, bajo las cuales se activa esa absorción de pérdidas.

Bajo las cláusulas cuantitativas, la contingencia que ha de ocurrir para que automáticamente el instrumento se convierta en capital ordinario es que el nivel de capital CET1 de la entidad alcance el llamado trigger, que regulatoriamente se fija en el 5,125 % sobre el total de activos ponderados por riesgo (APR) de la entidad. Este 5,125 % es un mínimo regulatorio genérico, por debajo del cual no puede situarse el trigger de ninguna emisión. Sin embargo, habitualmente las entidades fijan como nivel de trigger el requerimiento mínimo prudencial aplicable a cada una de ellas según la autoridad supervisora en el marco del proceso de evaluación supervisora (SREP, o Supervisory Review Evaluation Process).

Junto a ese “trigger cuantitativo”, las emisiones de CoCo incorporan también una cláusula de carácter cualitativo. La racionalidad para dicha cláusula cualitativa es la de permitir un reforzamiento de capital, en aras de mantener confianza en una situación de funcionamiento normal de la entidad (going concern), antes de alcanzar el punto de no viabilidad, y teniendo en cuenta el decalaje temporal que puede existir en la efectiva medición del nivel de capital. La decisión de activar la cláusula cualitativa de amortización o conversión del CoCo la tiene la autoridad relevante (de supervisión o de resolución), generalmente sobre la base de consideraciones de estabilidad financiera y confianza, o de necesidad de apoyo público para mantener dicha confianza. Es en este tipo de contingencia (soporte público para mantener la confianza), en el que el marco normativo de Basilea sí que permite la completa amortización del valor de los CoCo antes que la del capital de primer nivel, algo que no sería posible en caso de activación del trigger cuantitativo.

La activación del trigger cualitativo por razones de estabilidad y con apoyo público fue la invocada por las autoridades suizas para imponer la completa amortización de los CoCo de Credit Suisse.

Pues bien, esa circunstancia (activación del trigger cualitativo por razones de estabilidad y con apoyo público) fue la invocada por las autoridades suizas para imponer la completa amortización de los CoCo de Credit Suisse (CS), al tiempo que se mantenía un valor residual para las acciones, a ser recuperado mediante canje por acciones de UBS, en el marco de la operación corporativa de integración de CS en UBS, en la que se comprometieron ayudas públicas.

Impacto en los CoCo del tratamiento dado en Credit Suisse

Sin menoscabo de ser una decisión acorde con la normativa bancaria en el marco de Basilea, lo cierto es que la decisión de las autoridades suizas provocó un auténtico terremoto en el mercado de CoCo, al considerarse que se había saltado una relación de prelación incuestionable bajo una lógica financiera, y generando un cierto “estigma” sobre los CoCo, a cuyos riesgos financieros habría que añadir un riesgo regulatorio, y de discrecionalidad de la misma, de muy difícil digestión.

En este sentido, cabe recordar que un CoCo equivale, desde la perspectiva del inversor, a un bono sin vencimiento que paga un cupón muy elevado, a cambio del cual el inversor cede a la entidad emisora dos opciones de naturaleza muy diferente.

La primera opción que el inversor otorga a la entidad emisora es la de cancelar anticipadamente (opción call) el bono, generalmente a su valor nominal, y en cualquiera de las ventanas (anuales, o a un plazo inferior) que se abren a partir del quinto año tras la emisión. El ejercicio, o no, de esta call por parte del emisor dependerá de las condiciones de mercado, ya que, generalmente, será realizada en caso de que la entidad sea capaz de colocar una nueva emisión en mejores condiciones que las que tenía el CoCo anterior. Esta opción, implica para el inversor un riesgo de mercado, que incorpora tanto factores genéricos (nivel de tipos, sentimiento de mercado, etc.) como específicos de la entidad emisora (prima de riesgo, posición de capital de la entidad, etc.).

La segunda opción que el inversor otorga, es la de que su valor pueda ser amortizado, o convertido en acciones ordinarias, en el evento de activación de alguna de las cláusulas anteriores, cualitativa o cuantitativa. Esa segunda opción (“put comprada” por el emisor) incorpora para el inversor un claro “riesgo de cola” (tail risk), con reducidas probabilidades de materialización, pero con muy adversas implicaciones, pues en tal evento, el tenedor del CoCo probablemente perdería toda su inversión.

La consideración de ambas opciones (y muy especialmente la segunda) conjuntamente con el componente “cupón elevado” del bono, otorga al CoCo una naturaleza extraordinariamente asimétrica en cuanto a sus escenarios de rentabilidad para el inversor. En condiciones normales generará una rentabilidad muy elevada, pero durante un periodo de tiempo que es incierto, tanto por la presencia de la call que permite su cancelación anticipada, como por la posibilidad de incurrir en limitación al pago de cupones (el denominado Maximun Distributable Amount o MDA). Y sobre todo incorpora un riesgo residual de un escenario en el que se pierde prácticamente toda la inversión, en el evento de amortización o conversión por activación de algún trigge”.

Su carácter tan asimétrico, unido a la complejidad inherente a las opciones que lo determinan, es lo que, desde sus orígenes, ha otorgado a los CoCo la consideración de producto complejo, no apropiado para inversores particulares.

Ese carácter tan asimétrico (elevado cupón en condiciones normales, y pérdida casi total en las condiciones más adversas) unido a la complejidad inherente a las opciones que lo determinan, es lo que, desde sus orígenes, ha otorgado a los CoCo la consideración de producto complejo, no apropiado para inversores particulares.

Si ya de por sí, por la presencia de esas dos opciones vendidas, se trataba de un producto complejo, la decisión suiza añadía una fuente de complejidad e incertidumbre al instrumento, y es la asociada a una interpretación un tanto discrecional y heterogénea entre jurisdicciones, de la activación de la cláusula de amortización antes que la de las acciones.

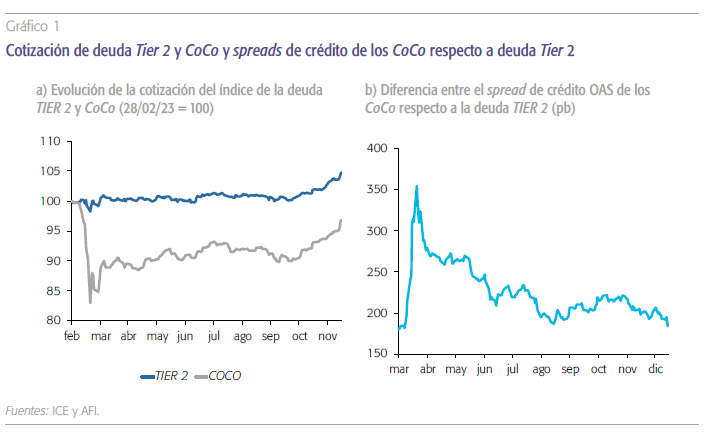

El evento de Credit Suisse se produjo el fin de semana del 19 de marzo. El precio de los AT1 ya venía muy castigado de las dos semanas anteriores, consecuencia de la crisis bancaria regional estadounidense, con la quiebra del Sillicon Valley Bank. Pese a haber caído ya un 10 % de forma previa a la decisión adoptada por el regulador suizo acerca de Credit Suisse, tras conocerse esta noticia el mercado de CoCos cedió otro 8 %, sumando una corrección superior al 17 % en apenas dos semanas (véase gráfico 1).

Si bien el AT1 ha sido un instrumento que en episodios de aversión al riego siempre ha mostrado una elevada volatilidad, esta situación era bien distinta, e incluso había predicciones apocalípticas que estimaban que la decisión adoptada por el BNS suponía el fin del mercado de CoCo.

Recuperación tras el “estigma”: factores que lo motivaron

Frente a esas apocalípticas predicciones iniciales, lo cierto es que, si bien de forma paulatina, el activo ha tenido una recuperación muy intensa, especialmente con el rally de fin de año (donde todos los activos de riesgo se han comportado de forma excepcional), tras el cual el diferencial de crédito de los CoCo frente a los instrumentos Tier 2 ha vuelto a los niveles previos a la crisis de marzo y, en términos de precio, únicamente se encuentra un 3 % por debajo (y esto se debe a la subida de los tipos de interés libre de riesgo).

Varias son las razones que han estado detrás de esa gradual recuperación de los CoCo, que les ha permitido superar ese estigma desatado en marzo.

En primer lugar cabe destacar cómo, tras la decisión adoptada por las autoridades suizas (BNS), el Banco Central Europeo (BCE) y el Banco de Inglaterra (BoE) emitieron sendos comunicados aludiendo a que los AT1 debieran soportar pérdidas sólo después de que los tenedores de acciones hubiesen perdido por completo su inversión. Esto ya era una muestra de intenciones: los reguladores se percataron que para la supervivencia de este instrumento una decisión como la del BNS no podía ser percibida por los inversores como el procedimiento habitual.

En paralelo con esa reafirmación por parte de autoridades supervisoras de otras jurisdicciones europeas (BCE y BoE), para la estabilización del mercado también era muy importante, que toda aquella entidad que tuviese la posibilidad de ejercer la call en los trimestres siguientes lo llevase a cabo y la realidad ha superado claramente las expectativas. En aquel momento, si bien se pensaba que alguna de las grandes entidades de mejor calidad crediticia sí podrían ejecutar las opciones de amortización anticipada, las dudas sobre las entidades de peor calidad crediticia eran mucho más elevadas.

Sin embargo, la práctica totalidad de las entidades han ejercido la opción y ello ha supuesto una señalización muy positiva para los inversores. De esta forma, las entidades manifiestan su compromiso de someterse a la disciplina de mercado: para ejercer esa call deben llevar a cabo una nueva emisión, con lo que la oferta en el mercado no se reduce, pero en todo caso hay un “examen” ante el mercado, al asumir las condiciones de la nueva emisión, y no aferrarse a las previamente existentes. Además, al amortizar un CoCo, se necesita la autorización de los supervisores, lo que también supone un refuerzo al restablecimiento de la confianza.

El anterior enunciado está íntimamente ligado a la buena evolución del mercado primario. Si bien en un momento inicial este permaneció cerrado a la espera de una reducción de los diferenciales de crédito y de recuperación de la confianza, la apertura no se dilató en demasía. Las primeras emisiones se realizaron en junio por parte de BBVA y Banco de Chipre, siendo especialmente sorprendente esta última, ya que señalizaba que el mercado tenía apetito por emisores de riesgo de crédito muy diverso. Además, la demanda fue muy elevada en estas primeras emisiones y este buen comportamiento ha perdurado durante toda la segunda parte de 2023. Quizás, una de las emisiones con mayor repercusión mediática ha sido la realizada por UBS, que a pesar de lo sucedido a inicios de año, emitió 3.500 millones de dólares con una elevada demanda (36.000 millones de dólares).

No se puede obviar la mejora de los fundamentales de la banca, ante una evolución excepcional de sus beneficios.

Por último, no se puede obviar la mejora de los fundamentales de la banca, ante una evolución excepcional de sus beneficios. De hecho, esto ha tenido dos consecuencias relevantes: i) la práctica totalidad de las emisiones realizadas desde marzo corresponden a la sustitución de emisiones restacadas, sin apenas emisión neta nueva y ii) ha existido amortización de CoCo que no ha tenido que ser repuesta, ya que la generación orgánica de capital permite cubrir los objetivos de capital.

En definitiva, esta recuperación del mercado de AT1 es una noticia muy positiva para el sector bancario. En el pasado ha sido un instrumento crucial para la recapitalización bancaria, especialmente en momentos en que el aumento de capital a través de la emisión de acciones hubiera supuesto una dilución muy grande para el accionista, dificultando aún más el buen desempeño del mercado de acciones. Este instrumento seguirá aportando flexibilidad a las entidades financieras en la planificación de su estrategia de capital.

Referencias

Coelho, R., TaneJa, J. y uRbaski, R. (2023). Upside down: when AT1 instruments absorb losses before equity. BIS-FIS Working paper, September 2023.

euRopean banking auThoRiTy (EBA). (2023). Risk assessment report of the European Banking Authority. December 2023.

peRossi, E. (2023). The suiss authorities enforced a legitimate going concern conversion. CEPR/VOXEU columns, March 2023.