Bancos centrales: ¿entre la espada y la pared?

Fecha: julio 2023

José Ramón Díez Guijarro*

Bancos centrales, Endurecimiento monetario, Solvencia, Liquidez

Cuadernos de Información Económica, N.º 295 (julio-agosto 2023)

La economía mundial afronta una nueva fase en el proceso de búsqueda de nuevos equilibrios tras la acumulación de shocks en los últimos años. Y en esa transición, por primera vez en la última década, se va a poner a prueba el doble mandato de los bancos centrales –inflación y estabilidad financiera– una vez que el intenso endurecimiento de las condiciones financieras empieza a originar focos de tensión. La crisis de Silicon Valley Bank y sus reverberaciones en Europa (Credit Suisse) no ha sido un game changer, pero sí un aviso del precio en términos de estabilidad financiera que puede ocasionar la última fase del proceso de normalización monetaria. Además de una señal de que la supervisión y regulación del sistema financiero se enfrentan a nuevos retos, casi una década después de los cambios aplicados tras las Gran Crisis Financiera. La noticia positiva es que un trimestre después del inicio de las tensiones en EE. UU., el foco de estrés financiero parece bastante controlado y, aunque es demasiado pronto para estimar los efectos sobre la actividad, nos encontramos muy lejos de una situación de credit-crunch.

¿El fin del principio?

La Gran Crisis Financiera (2008-2012) amplió el objetivo de los bancos centrales, cuando la tradicional meta de inflación se vio completada con la estabilidad financiera1, prerrequisito para mantener los precios controlados, al propiciar un correcto funcionamiento del canal de transmisión de la política monetaria. Hasta este año, después de una larga etapa de política monetaria extraordinariamente expansiva, no habían existido contradicciones entre ambas metas, pero el intenso endurecimiento de la política monetaria desde principios del 2022 puede poner a prueba la compatibilidad de ambos objetivos2. En teoría, la inestabilidad macroeconómica se debe abordar con los instrumentos y canales de transmisión tradicionales de la política monetaria, mientras la financiera se afronta con regulación y supervisión macroprudencial, además de con una gestión adecuada de las ventanillas de liquidez. Pero, en momentos de pérdida de confianza en el sistema, las herramientas y objetivos se mezclan, como se ha vuelto a poner de manifiesto en EE. UU. el pasado mes de marzo.

Subidas tan marcadas de los tipos de interés son un exigente test de estrés para las entidades que presentan debilidades en sus modelos de negocio, no corregidas por una inadecuada regulación/ supervisión. Este era el caso del SVB, que multiplicó por tres su balance en tres años, gracias al crecimiento de los depósitos de empresas tecnológicas, invirtiendo esa liquidez en deuda pública a largo plazo sin ningún tipo de cobertura.

El origen de las tensiones, como cabía esperar, ha sido la subida de los tipos de interés mundiales en más de 4 puntos porcentuales (pp) en el último año y medio, un movimiento que por su rapidez e intensidad no tiene parangón en las últimas décadas. Con la política monetaria ya en zona restrictiva, cuando termine el proceso de subida de tipos de interés3, la dosis de endurecimiento de los bancos centrales habrá más que duplicado la media de los ciclos de subidas de tipos de interés de últimas décadas (450 versus 200 punto básicos)4. Algo para lo que no estaban preparados ni los agentes económicos, ni los mercados financieros5, tras una década conviviendo con una política monetaria extraordinariamente expansiva. En diciembre de 2021, las expectativas de política monetaria prácticamente no anticipaban ningún movimiento de los principales bancos centrales en 2022, pese a que ya eran notorias las señales negativas en el comportamiento de la inflación.

Subidas tan marcadas de los tipos de interés constituyen un exigente test de estrés para las entidades financieras que presentan debilidades en sus modelos de negocio, no corregidas por una inadecuada regulación/supervisión. Este era el caso del Silicon Valley Bank (SVB) que multiplicó por tres su balance en tres años, gracias al crecimiento de los depósitos de empresas tecnológicas, invirtiendo esa liquidez en deuda pública a largo plazo sin ningún tipo de cobertura. En cuanto se produjo el viraje de los bancos centrales, el banco empezó a acumular fuertes pérdidas latentes. Las dudas sobre la situación de liquidez y solvencia de la entidad propiciaron una fuga acelerada de depósitos, muy concentrados y poco estables (un 95 % de los depósitos eran superiores a 250.000 dólares y, por tanto, no estaban garantizados). El papel de las redes sociales terminó agudizando el problema y en una sola jornada salieron 40.000 millones de la base de depósitos (25 % del total). Una fuga de depósitos de una intensidad ocho veces superior a la que se produjo en el momento de máxima tensión de la crisis financiera de 2008.

Para evitar el contagio, el Tesoro y la Corporación Federal de Garantía de Depósitos (FDIC, por sus siglas en inglés) anunciaron que se garantizaban todos los depósitos del banco, y la Reserva Federal (Fed) anunció una nueva facilidad de liquidez a un año (Bank Term Funding Program), permitiendo utilizar como garantías bonos del estado descontados a su valor nominal. Otras tres entidades también fueron intervenidas: Silvergate y Signature Bank (ambas con exposición a empresas de criptomonedas) y First Republic Bank. El contagio en Europa se centró en Credit Suisse, un banco que venía arrastrando problemas reputacionales desde hace años y que acumulaba salidas de depósitos por valor de 68.000 millones de dólares durante los tres primeros meses del año6. Finalmente, tuvo que ser intervenido y vendido a UBS7, con una polémica prelación en la liquidación entre accionistas y bonistas.

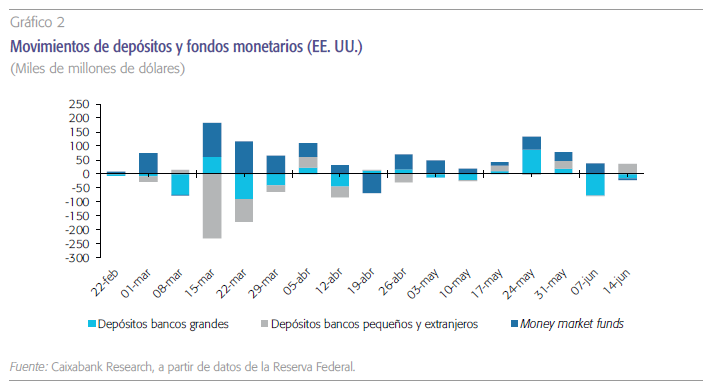

Tanto la cotización de los bancos regionales, como los movimientos de los depósitos dentro del sistema financiero americano, estarían reflejando que la crisis parece bastante estabilizada. Solo durante el epicentro de las tensiones (mitad de marzo), se produjo una destacable salida de fondos desde los bancos regionales a los grandes bancos americanos.

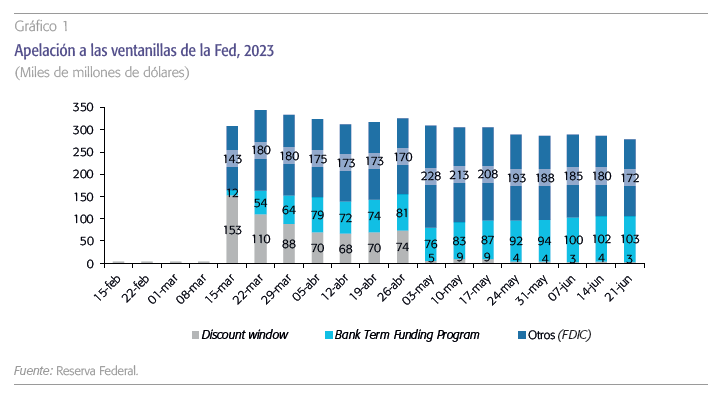

Con la compra de First Republic por JP Morgan a principios de mayo, la sensación es que la situación está bastante controlada, gracias a la rápida intervención y venta de las entidades afectadas y al colchón de seguridad que ha supuesto la activación de las ventanillas de liquidez en EE. UU. Desde la segunda quincena de marzo, los bancos americanos están obteniendo 300.000 millones de dólares a través de las facilidades de la Fed (gráfico 1) e, incluso, en las últimas semanas se está produciendo una reducción de dicha apelación, síntoma de una paulatina reducción de las tensiones.

De la misma forma, también parece que tanto la cotización de los bancos regionales, como los movimientos de los depósitos dentro del sistema financiero americano, estarían reflejando que la crisis parece bastante estabilizada. De hecho, solamente durante el epicentro de las tensiones (mitad de marzo), se produjo una destacable salida de fondos desde los bancos regionales a los grandes bancos americanos (gráfico 2).

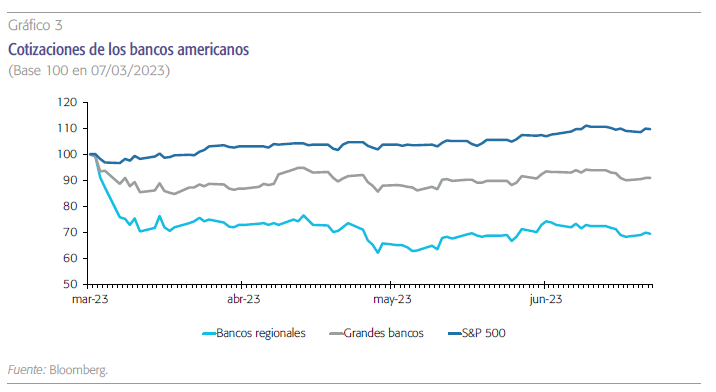

A partir de ese momento, el trasvase ha sido limitado y sólo se produce un lógico movimiento de clientes minoristas hacia fondos monetarios, aprovechando las elevadas rentabilidades de los bonos a corto plazo. Por tanto, las autoridades americanas han conseguido: proteger a los depositantes, minimizar el riesgo para los contribuyentes y limitar la pérdida de confianza en los bancos regionales que, en muchos estados, son clave para el mecanismo de transmisión de la política monetaria (gráfico 3).

De hecho, tras la pausa en el proceso de subida de tipos del mes de junio, los miembros del FOMC han revisado al alza sus previsiones de tipos de interés para final de año (+50 puntos básicos, pb), a la vez que el mercado ya no descuenta bajadas de tipos de interés a partir del verano, reflejando que, en la balanza entre estabilidad económica y financiera, la atención vuelve a concentrarse en el comportamiento de la inflación a corto plazo. Lo que no deja de ser una buena señal.

Por tanto, un trimestre después de que se desencadenase el primer episodio de inestabilidad financiera causado por el endurecimiento monetario8, aun siendo conscientes de que los efectos de las subidas de los tipos de interés van a continuar siendo una amenaza sobre la parte más frágil del sistema financiero y de los mercados financieros durante un largo período de tiempo, la situación parece bastante controlada. Por tanto, las principales conclusiones de los acontecimientos de marzo son:

- Los bancos afectados (SVB, Signature, etc.) eran outliers que presentaban modelos de negocio con una elevada fragilidad, fruto de una inadecuada gestión.

Después de una década tras la última crisis financiera, la supervisión y la regulación deben adaptarse a nuevos desafíos, como el papel de las redes sociales. La velocidad de propagación de las crisis de confianza puede ser mucho mayor que en el pasado, lo que debe reforzar la rapidez y flexibilidad de las intervenciones.

- Una vez más se pone de manifiesto que la cadena financiera es tan fuerte como su eslabón más débil, lo que implica la necesidad de contar con estándares elevados de supervisión y regulación, independientemente del tamaño de las entidades. Anticipar fragilidades como la de SVB, implica utilizar mecanismos cualitativos preventivos que permitan la reordenación de los modelos de negocio.

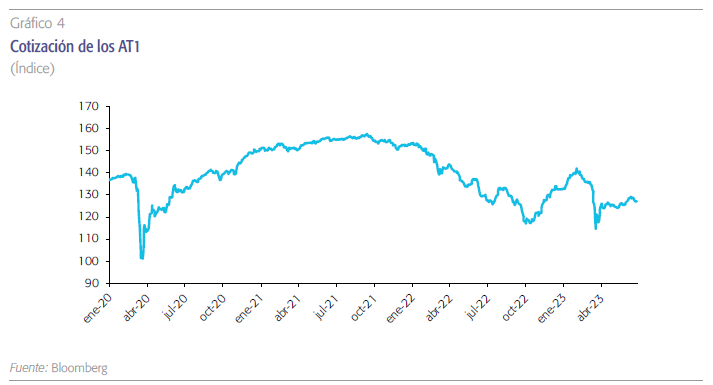

- El contagio al resto del mundo desde EE. UU. ha sido limitado9, con la excepción de Credit Suisse que ya arrastraba importantes problemas de reputación. Incluso, se ha ido recuperando de forma paulatina el mercado de AT1 (bonos contingentes convertibles) que experimentó una fuerte disrupción cuando los inversores en estos instrumentos en Credit Suisse perdieron la totalidad del valor de sus inversiones antes que los accionistas10, alterando el orden de prelación. La cotización de los AT1 se ha revalorizado más de un 10 % desde el mínimo nivel registrado el 20 de marzo, situándose sólo un 4 % por debajo del nivel previo a la crisis (gráfico 4).

- Después de una década tras la última crisis financiera, la supervisión y regulación deben adaptarse a nuevos desafíos, como el papel de las redes sociales. La velocidad de propagación de las crisis de confianza puede ser mucho mayor que en el pasado, lo que debe reforzar la rapidez y flexibilidad de las intervenciones. Durante el tercer trimestre de este año, los reguladores americanos van a publicar los nuevos requisitos de capital en EE. UU.11. Mientras el Banco Nacional de Suiza (SNB, 2023) reconoce en su último Informe de Estabilidad que la crisis de Credit Suisse ha puesto de manifiesto que: i) los buffers de liquidez eran insuficientes para abordar una salida tan intensa de depósitos, ii) los triggers para ejecutar los AT1 eran inadecuados, pues no saltaron cuando la salud financiera del banco ya era muy precaria y iii) el exceso de capital regulatorio no funcionó como red de seguridad.

- La inestabilidad financiera en el mes de marzo ha vuelto a sacar a la palestra el papel de los fondos de garantía de depósitos. El Informe del FDIC sobre la crisis de marzo recuerda que en EE. UU. hay un 46,6 % de depósitos no asegurados por el límite actual (250.000 dólares). Las propuestas de reforma del FDIC son:

- aumentar el límite de los depósitos cubiertos desde 250.000 dólares a la cantidad que se estime oportuna (limited coverage),

- aumentar el límite de los depósitos cubiertos desde 250.000 dólares a la cantidad que se estime oportuna (limited coverage),

- asegurar todos los depósitos con independencia de su importe de forma ilimitada (unlimited coverage), con los problemas de riesgo moral que eso puede conllevar,

- mantener la cobertura de los depósitos actuales (250.000 dólares) y adicionalmente la totalidad de los depósitos transaccionales (targeted coverage). Esta última opción es la preferida por los autores del informe, pero la dificultad consiste en definir qué es un depósito transaccional (medio de pago) frente a un depósito cuya finalidad es el ahorro (reserva de valor).

- aumentar el límite de los depósitos cubiertos desde 250.000 dólares a la cantidad que se estime oportuna (limited coverage),

Finalmente, la pregunta es dónde pueden estar los siguientes focos de inestabilidad. En su último Informe de Estabilidad Financiera, la Fed (2023) detecta como principales puntos de fragilidad: las valoraciones del commercial real estate (CRE)12, el apalancamiento de los hedge funds, los préstamos de los bancos americanos a los intermediarios financieros no bancarios, la situación de liquidez en algunas compañías de seguros de vida en EE. UU., además de las debilidades estructurales en algunas categorías de fondos de inversión.

Impacto de la inestabilidad financiera

La gran duda en un mundo sujeto a importantes cambios como el actual es cómo puede alterar un episodio de inestabilidad financiera como el del mes de marzo, los mecanismos de transmisión de la política monetaria, afectando al delicado balance que afrontan los bancos centrales, al tener que equilibrar los objetivos de crecimiento, inflación y estabilidad financiera. De hecho, tras mantener las decisiones de subidas de tipos en el mes de marzo (lo contrario hubiese inyectado desconfianza en los agentes) hasta el mes de junio, los bancos centrales se tomaron un tiempo para valorar los efectos de la crisis de las entidades regionales americanas en actividad, bien pausando las subidas de tipos de interés (Fed, Banco de Canadá, etc), bien reduciendo la intensidad de las mismas (BCE). Siendo la confianza de los agentes, las condiciones financieras y los estándares crediticios, los canales de transmisión de un episodio de estrés financiero a la actividad. Respecto a la confianza de los agentes, desde el primer momento no se percibió un deterioro de las expectativas de familias y empresas. La rápida respuesta de la Reserva Federal y del FDIC, incluso asegurando todos los depósitos de los primeros bancos afectados, limitó los daños a corto plazo en la confianza de los agentes. Algo que se ha manifestado en la estabilidad ya comentada de los flujos de depósitos desde los bancos regionales a las grandes entidades del país (gráfico 2).

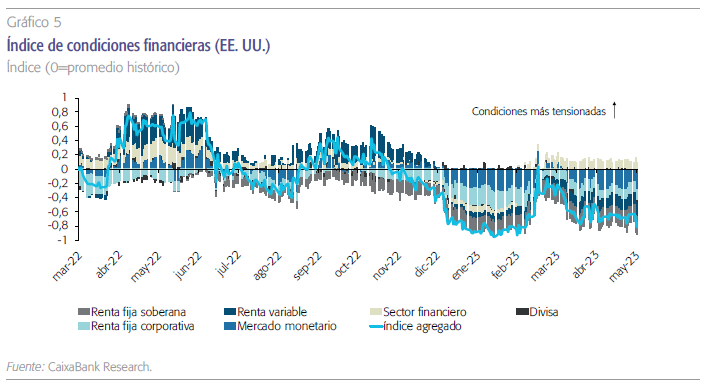

Por su parte, la crisis supuso un tensionamiento de las condiciones financieras tanto en la eurozona, como en EE. UU. (gráfico 5)13. Las métricas sugieren, sin embargo, que el deterioro fue de corta duración y de mucha menor intensidad que en episodios anteriores. De hecho, el endurecimiento fue muy inferior a otros momentos de incertidumbre en los últimos años, como fue el caso de la invasión de Ucrania por las fuerzas rusas. Y parte del tensionamiento ya se ha corregido, especialmente en EE. UU. Por componentes, la bajada de las expectativas de tipos de interés y la consecuente caída en la rentabilidad de los bonos soberanos a corto plazo compensaron en parte la ampliación de diferenciales tanto en los bonos corporativos (especialmente en los activos de peor calidad) como en los diferenciales de los tipos interbancarios y la cotización de los bancos en la bolsa. Pero, en general, no hubo ningún momento de amenaza para el funcionamiento de los segmentos de mercado con más fragilidad, ni los bancos centrales se vieron obligados a intervenir14, más que reforzando alguna ventanilla de liquidez en EE. UU. y aumentando los swaps de divisas en dólares entre la Fed, BCE, Banco de Canadá, Banco de Japón y Banco Nacional de Suiza.

Los efectos del endurecimiento monetario son más pronunciados en la demanda de financiación que en la disponibilidad de crédito. Por tanto, la situación distaría mucho del credit-crunch que se produjo en muchos países en la crisis de 2008- 2012, reflejando ahora una posición de solvencia y liquidez muy diferente del sistema financiero internacional.

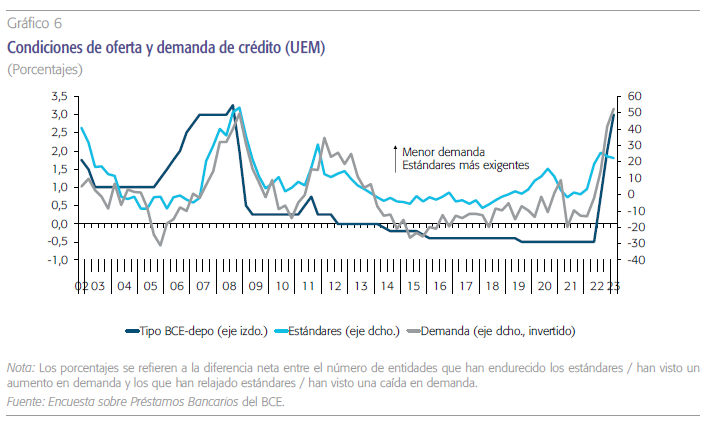

Finalmente, los incrementos de tipos de la Fed y el BCE (+500 pb y +400 pb, respectivamente) ya se están traduciendo en un endurecimiento de los estándares crediticios y en un debilitamiento de la demanda de crédito, lo que anticiparía un enfriamiento del canal crediticio. Así lo reflejan las últimas encuestas al sector bancario que elaboran Fed y BCE (en concreto, la BLS en Europa y la SLOOS en EE. UU.), que recogen este tensionamiento acumulado con datos del primer trimestre de 2023 (gráfico 6).

Sin embargo, hay que resaltar que la tendencia no se agudiza después de la crisis financiera de marzo, ni por el lado de la oferta, ni de la demanda, lo que implica una continuidad de la inercia anterior. De la misma manera que se pone de manifiesto que los efectos del endurecimiento monetario son más pronunciados en la demanda de financiación que en la disponibilidad de crédito. Por tanto, la situación distaría mucho del credit-crunch que se produjo en muchos países en la crisis de 2008-2012, reflejando ahora una posición de solvencia y liquidez muy diferente del sistema financiero internacional. En definitiva, en un contexto de mayores tipos de interés, estándares más exigentes y menor demanda, sería natural observar un menor dinamismo de los volúmenes de crédito. Pero nada excepcional, ni diferente a lo que esperan los bancos centrales de uno de los principales canales de transmisión de la política monetaria.

Conclusiones

Las turbulencias financieras se han ido moderando en las últimas semanas, reflejando el carácter idiosincrático de los episodios de SVB y Credit Suisse y la adecuada respuesta de los bancos centrales afectados. Este primer episodio de crisis causado por el endurecimiento monetario ha puesto de manifiesto tanto las debilidades en los modelos de negocio de algunas entidades financieras regionales americanas, como los fallos en su regulación y supervisión. Subidas tan marcadas e intensas de los tipos de interés constituyen un exigente test de estrés para entidades que presentan debilidades en solvencia y/o liquidez. La noticia positiva es que el contagio ha sido bastante limitado. Pero debemos ser conscientes de las dificultades que afrontarán los bancos centrales según se vayan acercando al momento final del proceso de subida de los tipos de interés. Momento en el cual aumenta la complejidad de restaurar la estabilidad de precios y a la vez minimizar los focos de tensiones financieras.

Referencias

BIS. (2023). Annual Report 2023.

Federal reserve. (2023). Review of the Federal Reserve’s Supervision and Regulation of Silicon Valley Bank (April 2023).

Morrón, A. y Murillo, R. (2023). ¿La política monetaria está consiguiendo enfriar la actividad? Una primera evaluación. Informe Mensual, Caixabank Research, junio.

SNB. (2023). Financial Stability Report 2023.

Notas

* CUNEF.

1 La definición de estabilidad financiera para el BCE es aquella “condición en la que el sistema financiero es capaz de soportar perturbaciones y una corrección brusca de los desequilibrios financieros. Ello reduce la posibilidad de que se produzcan trastornos en el proceso de intermediación financiera lo suficientemente graves como para afectar negativamente a la actividad económica real”.

2 Como acaba de recordarnos el BIS (2023), una combinación más equilibrada entre política monetaria y fiscal favorecería la convivencia de ambas metas.

3 Después de los últimos movimientos del Banco de Canadá, Banco de Inglaterra o BCE y de las nuevas previsiones de los miembros del FOMC de la Fed, probablemente veremos otros 50 puntos básicos más de subidas antes de llegar al terminal rate.

4 Aunque también es cierto que el punto de partida en esta ocasión ha sido mucho más bajo.

5 El primer aviso se produjo en septiembre de 2022 con la crisis de la deuda británica y sus efectos en los fondos de pensiones.

6 Credit Suisse arrastraba problemas reputacionales, había sufrido importantes pérdidas por operaciones fallidas (Archegos y Greensill Capital) y tenía una base de depósitos poco cubierta por el fondo de garantía de depósitos.

7 La garantía del estado es de 9.000 millones de euros y el Banco Nacional de Suiza puso a disposición de la nueva entidad una línea de liquidez de 100.000 millones de euros. La fusión se produjo en un fin de semana, antes de la apertura de los mercados asiáticos, aprovechando la flexibilidad que otorga el artículo 185 de la Constitución de Suiza.

8 En el caso de la crisis de la deuda en el Reino Unido de septiembre de 2022, el origen de las tensiones fue el anuncio de un paquete fiscal que empeoraba de manera importante la salud de las finanzas públicas.

9 Nada parecido a lo que ocurrió en 2008, con el contagio provocado por los CDO.

10 Las autoridades de la zona del euro rápidamente aclararon que este tratamiento de los AT1 no habría sido posible en la Unión Europea.

11 La clave será los cambios en la regulación de las 100 entidades de tamaño medio (las 20 mayores están supervisadas directamente por la Fed). Su balance oscila entre los 10.000 y los 150.000/200.000 millones de dólares y proporcionan un tercio del total de préstamos.

12 El valor total de la exposición al CRE es de 5,6 billones de dólares, aunque la parte más débil (oficinas en el centro de las grandes ciudades) representa un 25 % de la exposición total.

13 El primer impacto del endurecimiento monetario se produce en las condiciones financieras y, posteriormente, afecta a la actividad y la inflación.

14 Al contrario de lo que ocurrió en marzo y abril de 2020.