Previsiones económicas para España 2023-2024

Fecha: 6 de julio de 2023

Evolución reciente de la economía española

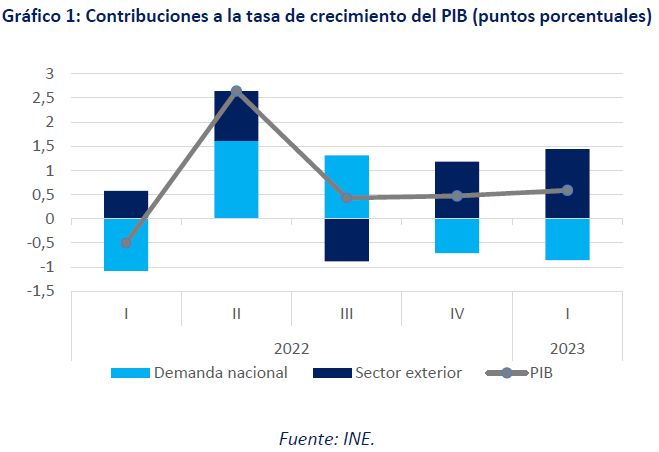

Según las cifras revisadas de la Contabilidad Nacional Trimestral, el PIB español recuperó el nivel prepandemia en el primer trimestre de este año, tras crecer un 0,6% sobre el trimestre anterior. Asimismo, se revisó al alza el crecimiento del cuarto trimestre de 2022 hasta el 0,5%. Estos resultados contrastan con las tasas negativas registradas en el conjunto de la eurozona en ambos periodos, aunque enmascaran una notable debilidad de la demanda nacional, que sufrió sendas caídas en los dos trimestres, destacando la contracción del consumo privado, que en el conjunto de ambos periodos acumuló una caída en términos reales del 2,9%. El crecimiento del PIB en los dos trimestres procedió fundamentalmente del sector exterior: concretamente, de la caída de las importaciones en el último trimestre de 2022 –unido a una acumulación de inventarios– y de un fuerte repunte de las exportaciones de turismo, en el primero de 2023.

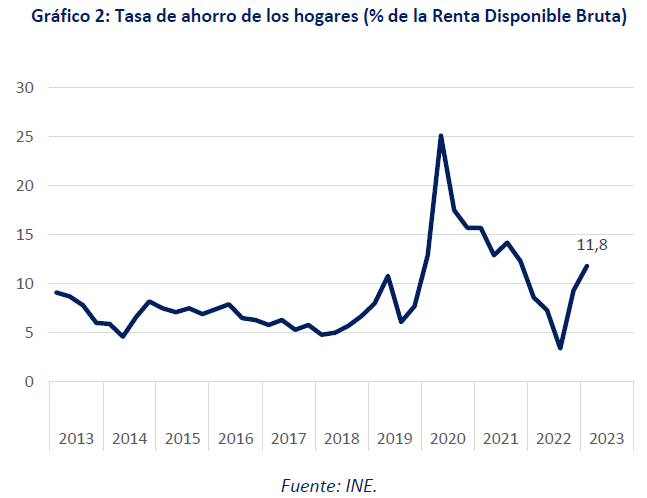

El ajuste del consumo privado tuvo lugar de forma simultánea a una aceleración en el crecimiento de la renta disponible de los hogares. Esta creció un 10,1% interanual en el primer trimestre de 2023, la tasa más elevada desde 2001, impulsada por el crecimiento de las remuneraciones salariales, las prestaciones sociales –fundamentalmente pensiones– y, en menor medida, las rentas de la propiedad, y todo ello a pesar del incremento en un 52% de los pagos por intereses. Como consecuencia, la tasa de ahorro registrada en el primer trimestre del año fue la más elevada en un primer trimestre desde 2004 –excluyendo los años de la pandemia, 2020 y 2021, caracterizados por el fenómeno del sobre-ahorro–. En términos desestacionalizados, la tasa de ahorro de los hogares se elevó hasta el 11,8%, desde el 9,3% del trimestre anterior (Gráfico 2).

En cuanto al segundo trimestre, con información todavía incompleta, los indicadores ofrecen señales mixtas. En general, los relacionados con la actividad industrial iniciaron el trimestre con descensos, mientras los relacionados con los servicios registraban una evolución algo más favorable. Es en el mes de junio cuando se observa un deterioro generalizado en la mayoría de los indicadores de confianza sectoriales, así como en los PMI tanto de industria como de servicios. El empleo, según las cifras de afiliados a la Seguridad Social, tras los excelentes resultados de abril y mayo, también sufrió una importante desaceleración en junio. Por otra parte, la venta de viviendas está descendiendo, al igual que el crédito para la adquisición de la misma. También el crédito nuevo a las empresas, que comenzó a contraerse al final del pasado año, mantenía la misma tónica al inicio del segundo trimestre.

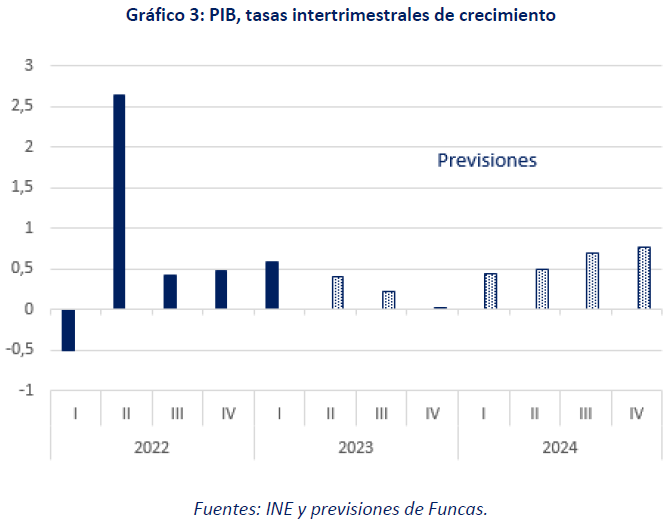

El resultado final sería una pérdida de dinamismo del conjunto de la economía a lo largo del trimestre. Se estima que la tasa de crecimiento trimestral se habría situado en el 0,4%.

La tasa general de inflación se situó en junio en el 1,9%, el nivel más reducido desde marzo de 2021, como consecuencia de un efecto escalón muy acusado en los productos energéticos, los cuales alcanzaron máximos en el mismo mes del pasado año, antes de descender a partir de septiembre. La inflación subyacente se situó en el 5,9%, con una lenta trayectoria a la baja. Las presiones inflacionistas siguen siendo elevadas en los alimentos y en los servicios, si bien parecen remitir en los bienes de consumo. Con respecto a los primeros, La evolución de los precios de las materias primas agrícolas en los mercados internacionales, así como de los precios cobrados a lo largo de la cadena de producción, anuncian el posible final de las presiones alcistas, aunque eso no implica el final inmediato de los ascensos de los precios al consumo, debido a los retardos con los que se produce la transmisión, junto con el impacto de la sequía.

El BCE aumentó los tipos de interés en 50 puntos básicos en mayo y junio. El Euribor a un año continuó ascendiendo hasta el 4,1% al final del trimestre, lo que supone 3,2 puntos porcentuales por encima del nivel de hace un año. El tipo de interés de la deuda pública a diez años se mantuvo en torno al 3,4%, sin grandes cambios con respecto a los niveles de los meses anteriores, tampoco en lo que respecta a la prima de riesgo.

La Balanza de Pagos por cuenta corriente arrojó un superávit histórico en el primer trimestre de este año, de 10.300 millones de euros, la mejor cifra de un primer trimestre de toda la serie histórica. El déficit de la balanza comercial de bienes se redujo con respecto al mismo periodo del pasado año, mientras que el superávit de las balanzas de servicios, tanto turísticos como no turísticos, creció de forma notable, solo mínimamente compensado por un ligero incremento de los pagos netos al exterior por rentas de la propiedad.

Las Administraciones Públicas registraron un déficit del 2.200 millones de euros en el primer trimestre de 2023, frente a 6.000 millones contabilizados un año antes. La mejora obedece al fuerte crecimiento de la recaudación, especialmente en IRPF y cotizaciones sociales. Entre los gastos destaca el crecimiento del destinado a pensiones, que superó en 3.700 millones el registrado en el mismo periodo de 2022. El consumo público, sin embargo, se incrementa a tasas moderadas.

Previsiones para 2023-2024

Para los próximos meses, la marcha de la economía española estará condicionada por el proceso de desinflación y la evolución de la política monetaria, y por tanto conviene explicitar las hipótesis que sustentan las previsiones en ambos casos. En primer lugar, los factores exógenos de inflación mantendrán una senda de moderación, en consonancia con la estabilización de los precios energéticos y de las materias primas agrícolas, y la desaparición de cuellos de botella de suministros clave como los semiconductores. Por otra parte, en línea con lo anticipado por el BCE, el contexto de debilitamiento de la demanda es propicio a una menor presión inflacionaria de los márgenes empresariales, situados ya por encima de los niveles pre-pandemia (en términos medios y por unidad de producto). Todo ello debería favorecer una ligera recuperación del poder adquisitivo de los salarios a partir del próximo ejercicio, pero sin generar importantes efectos de segunda ronda. Es decir, no se produciría un bucle generalizado de las alzas salariales hacia los márgenes.

En segundo lugar, habida cuenta de la preocupación del BCE acerca de la elevada inflación subyacente en la mayoría de países de la zona euro, las previsiones parten de la hipótesis de dos subidas adicionales de tipos de interés, llevando la facilidad de depósitos hasta el 4% en el mes de septiembre. Los tipos de interés se mantendrían en ese nivel al menos hasta el segundo semestre de 2024, es decir hasta que el BCE considere que el proceso de desinflación se ha afianzado.

Partiendo de estos supuestos, nos asomamos a corto plazo a una agudización de las señales de debilitamiento percibidas en fechas recientes como consecuencia del ciclo de restricción monetaria, de modo que el crecimiento registrará una ralentización durante la segunda parte del año. Más allá, sin embargo, la estabilización de los tipos de interés, junto con la ligera mejora de los salarios reales –fruto de los acuerdos de rentas— darán pie a una recuperación económica gradual.

Con todo, pese al enfriamiento esperado, el fuerte inicio de año dejará el crecimiento del PIB en un 2,2% para el conjunto del 2023, siete décimas más que la anterior previsión. Esta revisión refleja casi por completo el efecto arrastre que proviene del ajuste al alza por parte del INE del crecimiento en el cuarto trimestre del pasado ejercicio, y del mejor comportamiento de lo previsto en el primer trimestre (unos ajustes que no se habían dado a conocer en el momento de la anterior previsión).

El crecimiento procederá principalmente del sector exterior, con una aportación de 1,6 puntos porcentuales, fruto del dinamismo del turismo, pero no solo: también se ganarán cuotas de mercado en los intercambios de mercancías y de servicios no turísticos, gracias al buen posicionamiento competitivo de las empresas españolas en un contexto de acortamiento de las cadenas globales de suministro.

Los buenos resultados cosechados por el sector exterior compensarán la debilidad de la demanda interna, cuya aportación al PIB será de apenas 0,6 puntos. Esta previsión se explica por el estancamiento del consumo privado, lastrado por la pérdida de capacidad de compra de los hogares y ante la imposibilidad para muchas familias de seguir tirando del ahorro para financiar el gasto. El consumo público, por su parte, se incrementará a un ritmo moderado en consonancia con la evolución reciente de este agregado. La inversión tendrá un comportamiento ligeramente más dinámico gracias al impulso de los fondos europeos, si bien perderá fuerza en el transcurso del año como consecuencia del encarecimiento del crédito.

En suma, el impacto contractivo de la política monetaria se percibirá con más contundencia en la segunda parte del ejercicio (gráfico 3). Esta ralentización se trasladará a 2024, motivando una desaceleración del crecimiento para ese año hasta el 1,6%, si bien con un perfil trimestral que irá de menos a más. La principal contribución procederá de la demanda interna, gracias a la ligera recuperación del poder adquisitivo de los hogares que se espera como consecuencia de la desinflación y del acuerdo salarial. La pausa en la subida de tipos de interés, junto con el efecto rezagado de las exportaciones, también aportarán un estímulo a la inversión al final del periodo de previsión. La trayectoria del consumo público se mantendrá sin grandes cambios, a falta de más indicaciones acerca de la política fiscal en el próximo ejercicio. El sector exterior, por su parte, seguirá aportando actividad, aunque menos que en 2023 por el agotamiento del impacto de la normalización del turismo.

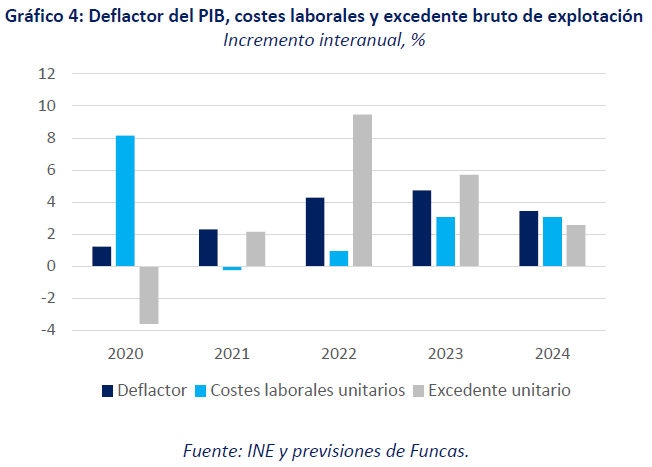

El descenso de los precios energéticos ayudará a moderar la inflación, si bien ésta se mantendrá en cotas superiores al objetivo del BCE durante todo el periodo de previsión. El deflactor del consumo de las familias se incrementará un 4,1% este año (dos décimas menos que en la anterior previsión), y 3,4% el que viene (sin cambios). El deflactor del PIB –que mide la presión de los precios internos, es decir descontando los costes importados— subirá con más vigor, un 4,7% en 2023, y se frenará hasta el 3,4% en 2024. Esta tendencia a la moderación refleja la progresiva contención de los márgenes empresariales, algo que facilitará una leve recuperación de los salarios en 2024 (gráfico 4).

El tirón de las exportaciones netas de bienes y servicios, junto con la mejora de la relación real de intercambio generada por el abaratamiento de las importaciones, redundará en un importante incremento del superávit externo. La balanza por cuenta corriente arrojará un excedente superior al 2,5% durante todo el periodo de previsión, frente al 0,5% registrado en 2022. El resultado en términos de balanza externa total, que se obtiene sumando las transferencias en concepto de los fondos europeos a la balanza por cuenta corriente, es aún más positivo, acelerando el desendeudamiento frente al exterior.

Junto con el superávit externo, el mercado laboral se mantendrá como uno de los principales factores de resistencia de la economía española. La tasa de paro se reducirá hasta el 11,6% en 2024, un nivel que todavía duplica la media europea.

La ralentización de la economía, junto con las medidas de lucha contra la inflación, la indiciación de las pensiones y el incremento de las cargas financieras generado por la subida de los tipos de interés, dificultarán la corrección de los desequilibrios presupuestarios. A falta de ajustes, el déficit se situará en el 3,7% en 2024 y la deuda pública superará el 108%, es decir, 10 puntos más que antes de la pandemia.

Riesgos

Cabe recordar que la economía española está teniendo un comportamiento mejor de lo anticipado por la mayoría de analistas. Esta relativa resiliencia podría explicarse por la competitividad del sector exportador, la ausencia de una burbuja inmobiliara (a la inversa de la amenaza que planea sobre otros países europeos) y el nivel reducido de deuda de los hogares, factores que todavía podrían sorprender al alza en los próximos meses.

Otros riesgos, sin embargo, son a la baja, en particular en lo que atañe al impacto de las subidas de tipos de interés. En primer lugar, los ajustes podrían ser más abruptos de lo esperado si las presiones inflacionarias se mantienen, algo que no es descartable habida cuenta de la situación de cuasi pleno empleo de algunas economías de la zona euro. Un encarecimiento de los costes financieros más pronunciado de lo que incorporan estas previsiones plantearía un riesgo mayor de impago para los sectores más vulnerables. Por otra parte, el BCE ha alertado de las vulnerabilidades de las finanzas en la sombra y de sus posibles consecuencias para la economía europea –un riesgo de inestabilidad que se agudiza con cada vuelta de tuerca monetaria–.

Finalmente, la persistencia de un déficit público elevado es un factor de vulnerabilidad para la economía española, en un contexto de reactivación de las reglas fiscales europeas y de retirada del apoyo del banco central, tanto en materia de tipos como de compra de deuda, especialmente cuando este año se prevé aumentar las emisiones de deuda pública. A esto se suma el aumento de las rentabilidades, desde tasas inferiores al 1% en los últimos años para los títulos a 10 años hasta el entorno del 3,5%, lo que va a suponer un aumento del pago de intereses en relación al PIB. En ausencia de medidas de ajuste, no está garantizado que la deuda en relación al PIB vaya a seguir una senda descendente a partir de 2025. De momento la prima de riesgo se mantiene estable, pero ante posibles perturbaciones en los mercados financieros, la situación podría cambiar drásticamente.

Cuadro 1

PREVISIONES ECONÓMICAS PARA ESPAÑA, 2023-24

Tasas de variación anual en porcentaje, salvo indicación en contrario

| 1. PIB y agregados, precios constantes | |||||||

| PIB | |||||||

| Consumo final hogares e ISFLSH | |||||||

| Consumo final administraciones públicas | |||||||

| Formación bruta de capital fijo | |||||||

| Construcción | |||||||

| Equipo y otros productos | |||||||

| Exportación bienes y servicios | |||||||

| Importación bienes y servicios | |||||||

| Demanda nacional (b) | |||||||

| Saldo exterior (b) | |||||||

| PIB precios corrientes: - miles de mill. de euros | |||||||

| - % variación | |||||||

| 2. Inflación, empleo y paro | |||||||

| Deflactor del PIB | |||||||

| Deflactor del consumo de los hogares | |||||||

| Empleo total (Cont. Nac., p.t.e.t.c.) | |||||||

| Remuneración por asalariado e.t.c | |||||||

| Tasa de paro (EPA, % de la pob. activa) | |||||||

| 3. Equilibrios financieros (porcentaje del PIB) | |||||||

| Tasa de ahorro nacional | |||||||

| - del cual, ahorro privado | |||||||

| Tasa de inversión nacional | |||||||

| - de la cual, inversión privada | |||||||

| Saldo cta. cte. frente al resto del mundo | |||||||

| Cap. (+) o nec. (-) de financiación de la nación | |||||||

| - Sector privado | |||||||

| - Saldo AA.PP. | |||||||

| Deuda pública según PDE | |||||||

| 4. Otras variables | |||||||

| PIB Eurozona | |||||||

| Tasa de ahorro hogares (% de la RDB) | |||||||

| Deuda bruta hogares (% de la RDB) | |||||||

| Deuda bruta consolidada soc. no financieras (% del PIB) | |||||||

| EURIBOR 12 meses (% media anual) | |||||||

| Rendimiento deuda pública 10 años (% media anual) | |||||||

(a) Variación en puntos porcentuales entre las previsiones actuales y las anteriores.

(b) Aportación al crecimiento del PIB, en puntos porcentuales.

Fuentes: 2008-2022: INE y BE; Previsiones 2023-2024: Funcas.

Cuadro 2

PREVISIONES TRIMESTRALES PARA LA ECONOMÍA ESPAÑOLA

Variación en % a precios constantes, salvo indicación en contrario

Previsiones en zona sombreada

| 2015 | 3,4 | 2,7 | 1,0 | 4,1 | 4,7 | 5,3 | 3,4 | 0,0 | 3,2 | 22,1 |

| 2016 | 3,4 | 2,8 | 1,7 | 3,2 | 4,9 | 3,0 | 2,7 | 0,7 | 2,8 | 19,6 |

| 2017 | 2,9 | 2,8 | 0,8 | 5,4 | 5,8 | 5,6 | 2,5 | 0,3 | 2,9 | 17,2 |

| 2018 | 3,0 | 2,5 | 2,6 | 8,5 | 2,9 | 6,0 | 3,9 | -0,9 | 2,2 | 15,3 |

| 2019 | 2,0 | 1,1 | 1,9 | 4,5 | 2,2 | 1,3 | 1,6 | 0,4 | 3,3 | 14,1 |

| 2020 | -11,3 | -12,2 | 3,5 | -9,7 | -19,9 | -14,9 | -9,1 | -2,2 | -6,8 | 15,5 |

| 2021 | 5,5 | 6,0 | 2,9 | 0,9 | 14,4 | 13,9 | 5,2 | 0,3 | 6,6 | 14,8 |

| 2022 | 5,5 | 4,4 | -0,7 | 4,6 | 14,4 | 7,9 | 3,1 | 2,4 | 3,8 | 12,9 |

| 2023 | 2,2 | 0,1 | 0,9 | 1,0 | 6,9 | 3,1 | 0,6 | 1,6 | 1,2 | 12,3 |

| 2024 | 1,6 | 1,4 | 0,8 | 2,0 | 3,0 | 2,7 | 1,3 | 0,3 | 1,0 | 11,6 |

| 2022 I | -0,5 | 0,0 | -0,5 | 3,6 | 2,8 | 1,4 | -1,1 | 0,6 | -0,1 | 13,6 |

| II | 2,6 | 2,6 | -0,8 | 3,3 | 4,9 | 2,2 | 1,6 | 1,1 | 0,9 | 12,5 |

| III | 0,4 | 1,9 | 1,8 | -0,5 | 0,4 | 3,0 | 1,3 | -0,9 | 1,1 | 12,7 |

| IV | 0,5 | -1,6 | 2,1 | -3,7 | -1,0 | -4,4 | -0,7 | 1,2 | 0,1 | 12,9 |

| 2023 I | 0,6 | -1,3 | -1,6 | 1,8 | 5,7 | 2,6 | -0,8 | 1,4 | 0,1 | 13,3 |

| II | 0,4 | 0,9 | 0,2 | 1,1 | 0,3 | 1,2 | 0,8 | -0,4 | 0,2 | 12,2 |

| III | 0,2 | 0,5 | 0,2 | 1,3 | 0,5 | 1,4 | 0,6 | -0,4 | 0,1 | 12,0 |

| IV | 0,0 | 0,3 | 0,1 | 0,4 | 0,3 | 1,0 | 0,3 | -0,3 | 0,0 | 12,0 |

| 2024 I | 0,4 | 0,2 | 0,2 | 0,2 | 1,1 | 0,6 | 0,2 | 0,2 | 0,3 | 12,4 |

| II | 0,5 | 0,3 | 0,2 | 0,3 | 0,6 | 0,1 | 0,3 | 0,2 | 0,3 | 11,6 |

| III | 0,7 | 0,4 | 0,2 | 0,4 | 1,1 | 0,3 | 0,3 | 0,4 | 0,5 | 11,4 |

| IV | 0,8 | 0,4 | 0,2 | 0,6 | 1,1 | 0,3 | 0,4 | 0,4 | 0,5 | 11,1 |

| 2022 I | 6,3 | 4,6 | -1,2 | 3,8 | 17,1 | 12,6 | 4,6 | 1,7 | 18,9 | -- |

| II | 7,7 | 5,1 | -2,6 | 6,0 | 20,1 | 8,6 | 3,7 | 4,0 | 6,4 | -- |

| III | 4,9 | 4,9 | -1,3 | 6,3 | 14,2 | 8,8 | 2,9 | 2,0 | 6,0 | -- |

| IV | 3,1 | 3,0 | 2,5 | 2,5 | 7,2 | 2,1 | 1,1 | 1,9 | 5,2 | -- |

| 2023 I | 4,2 | 1,6 | 1,4 | 0,7 | 10,2 | 3,3 | 1,3 | 2,8 | 5,1 | -- |

| II | 1,9 | -0,1 | 2,4 | -1,4 | 5,4 | 2,3 | 0,5 | 1,4 | 2,8 | -- |

| III | 1,7 | -1,5 | 0,9 | 0,3 | 5,5 | 0,7 | -0,2 | 1,9 | 2,0 | -- |

| IV | 1,2 | 0,4 | -1,1 | 4,6 | 6,8 | 6,3 | 0,8 | 0,5 | 2,3 | -- |

| 2024 I | 1,1 | 1,9 | 0,7 | 3,0 | 2,2 | 4,3 | 1,8 | -0,7 | 1,6 | -- |

| II | 1,2 | 1,3 | 0,7 | 2,2 | 2,6 | 3,1 | 1,3 | -0,1 | 0,6 | -- |

| III | 1,7 | 1,2 | 0,8 | 1,3 | 3,2 | 2,0 | 1,1 | 0,6 | 0,4 | -- |

| IV | 2,5 | 1,3 | 0,9 | 1,5 | 4,0 | 1,3 | 1,2 | 1,3 | 0,6 | -- |

(1) Contribución en puntos porcentuales al crecimiento del PIB.

(2) Puestos de trabajo equivalentes a tiempo completo.

Fuentes: INE y Funcas (previsiones).