Previsiones económicas para España 2023-2024

Fecha: 19 de octubre de 2023

Evolución reciente de la economía española

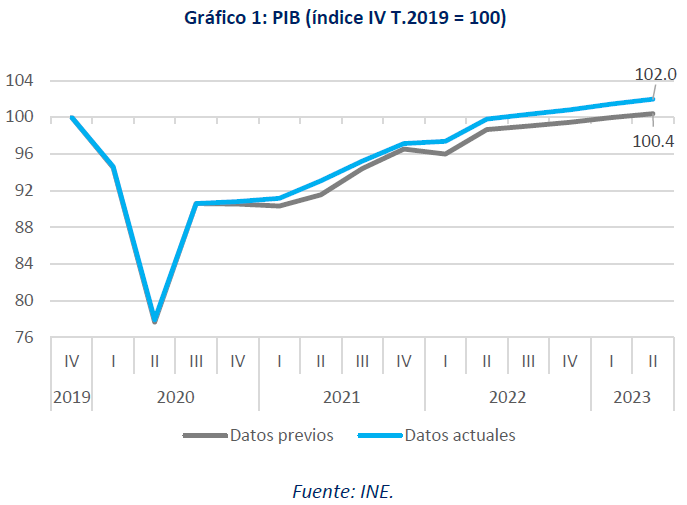

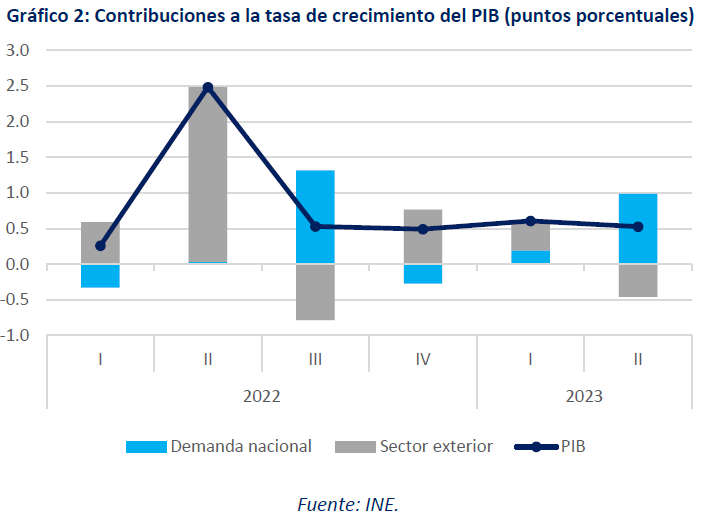

La revisión de las cifras de Contabilidad Nacional ha arrojado importantes cambios con respecto a los resultados provisionales. Si bien la caída del PIB en el año 2020 fue del 11,2%, apenas una décima menor de lo anticipado, el crecimiento para los dos años siguientes se ha ajustado al alza, hasta el 6,4% en 2021 y 5,8% en 2022, lo que supone nueve y cuatro décimas porcentuales más de lo adelantado. La composición de ese crecimiento se ha modificado, incrementándose para 2021 la aportación de la demanda nacional –un 6,6% frente al 5,2% inicialmente estimado– y con un sector exterior que ahora resta dos décimas al crecimiento –frente a una aportación previa de 0,3–. Por el contrario, para 2022 la aportación de la demanda nacional se reduce dos décimas hasta el 2,9% mientras que el sector exterior aumenta la suya en cinco décimas hasta el 2,9%. Tras esta actualización, la economía española habría superado el nivel prepandemia en el tercer trimestre de 2022 y se situaría un 2% por encima de ese nivel en el segundo trimestre de 2023 (gráfico 1).

Con respecto al año en curso, el PIB ha crecido una décima más de lo anticipado por el INE para los dos primeros trimestres, hasta el 0,6% y 0,5%, respectivamente.

La ralentización del segundo trimestre procede de la debilidad del sector exterior, con una aportación negativa de cinco décimas, que más que compensa la notable aportación de un punto porcentual de la demanda nacional (gráfico 2). De los componentes de la demanda nacional, el mayor impulso proviene del consumo, tanto público como privado. También la inversión en construcción se acelera. Por el contrario, la inversión en bienes de equipo y activos inmateriales registra un descenso.

Respecto al sector exterior, las exportaciones retrocedieron, tras un crecimiento prácticamente ininterrumpido desde el final de la crisis sanitaria. Las importaciones de bienes y servicios también descendieron, a partir de niveles reducidos en el caso de los servicios: las importaciones de servicios siguen alejadas del nivel prepandemia.

El empleo, medido en horas trabajadas según la Contabilidad Nacional, creció en ambos trimestres, acelerándose en el segundo, y alcanza por fin el nivel previo a la crisis sanitaria. La productividad por hora trabajada registró una contracción en el segundo trimestre, pero se mantiene por encima del nivel prepandemia –que, tras la revisión del INE, ya alcanzó en el tercer trimestre de 2022–. Los afiliados a la Seguridad social aceleraron su crecimiento en el conjunto del segundo trimestre.

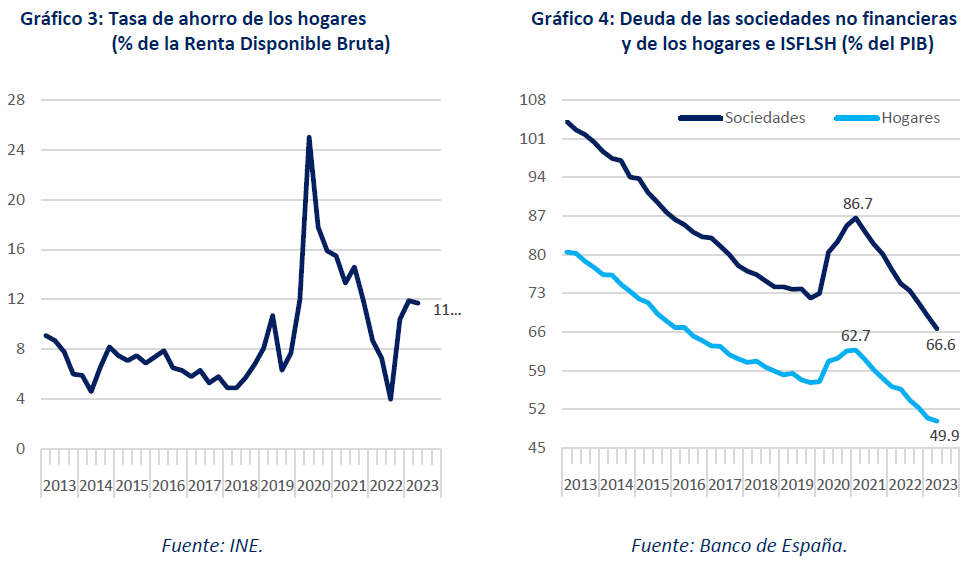

A la vez que el consumo privado se incrementó, tal y como se ha comentado previamente, tuvo lugar una aceleración en el crecimiento de la renta disponible de los hogares en términos nominales, que creció un 12,2% interanual en el segundo trimestre –tras el 11% en el primero–, siendo las tasas más elevadas de la serie histórica. Estas cifras son debidas sobre todo al crecimiento de las remuneraciones y de las prestaciones sociales –fundamentalmente pensiones– que más que compensan el aumento en el pago de intereses. Todo esto lleva a que la tasa de ahorro continúe en registros muy elevados, situándose en el segundo trimestre en la cifra más alta de un segundo trimestre de toda la serie –excluyendo 2009 y los años de la pandemia, 2020 y 2021, caracterizados por el fenómeno del sobre-ahorro– (gráfico 3).

El incremento del ahorro ha servido para devolver préstamos. La deuda del sector privado continúa reduciéndose, como viene haciéndolo de manera ininterrumpida tras la finalización de los efectos de la pandemia en el primer trimestre de 2021. En el segundo trimestre, la deuda consolidada para las sociedades no financieras se sitúa en el 66,6% y la de los hogares e ISFLSH en el 49,9%, siendo las cifras son las más bajas de los últimos veinte años (gráfico 4).

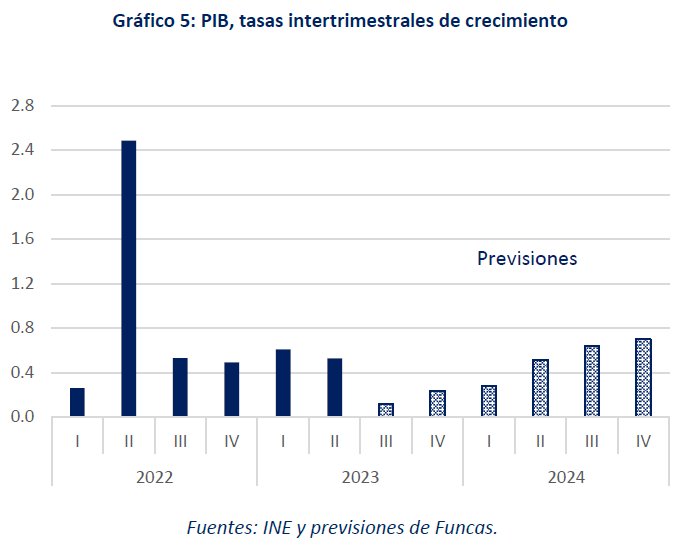

En cuanto al tercer trimestre, con información todavía incompleta, los indicadores de coyuntura apuntan a una desaceleración. De manera general, los de industria se sitúan en terreno contractivo, mientras que los de servicios son algo más halagüeños. La afiliación a la Seguridad Social avanza, pero a un ritmo menor que en la primavera. Todo ello lleva a una pérdida de dinamismo de la economía a lo largo del trimestre, estimándose un avance trimestral del 0,1%.

La tasa general de inflación, tras situarse en junio en el 1,9% –el nivel más reducido desde marzo de 2021–, debido a un efecto escalón muy acusado en los productos energéticos, ha crecido ininterrumpidamente, tal y como estaba previsto, hasta alcanzar en septiembre un 3,5%. La inflación subyacente, por su parte, registra tasas en torno al 6% desde abril, situándose en un mínimo del 5,8% en septiembre.

La Balanza de Pagos por cuenta corriente arrojó un superávit histórico en el primer semestre de este año, de 19.100 millones de euros, la mejor cifra de un primer semestre de toda la serie histórica. El déficit de la balanza comercial de bienes se redujo con respecto al mismo periodo del pasado año, mientras que el superávit de las balanzas de servicios, tanto turísticos como no turísticos, creció de forma notable.

Finalmente, las Administraciones Públicas, registraron un déficit en la primera mitad del año de 32.876 millones de euros, frente a los 34.863 anotados en el mismo periodo del año anterior. La ligera mejora refleja el incremento de la recaudación, especialmente por nuevos impuestos, IRPF y cotizaciones sociales. En el capítulo de gastos, crecen con vigor los consumos intermedios, la remuneración de asalariados y las prestaciones sociales, entre las que destacan las pensiones, que suponen 8.500 millones más que en el primer semestre de 2022.

Previsiones para 2023-2024

La última parte del año estará marcada por la desaceleración, como consecuencia del impacto de la subida de tipos de interés, del enfriamiento de Europa –las previsiones de crecimiento para la eurozona se han revisado a la baja– y en menor medida por una moderación del consumo público. La desaceleración es especialmente pronunciada habida cuenta de las revisiones al alza del INE para la primera parte del año (gráfico 5). Todo ello dejará todavía el crecimiento en el 2,4% para el conjunto de 2023, dos décimas más que en la anterior previsión, gracias al impulso de los dos primeros trimestres. El crecimiento procederá sobre todo de la demanda interna. Destaca el repunte del consumo tanto público como privado, en este último caso facilitado por la recuperación de los salarios en términos reales y la resiliencia del mercado laboral. La inversión en construcción también reflejará la mejora del poder adquisitivo. A la inversa, la inversión en bienes de equipo y otros productos, el componente más sensible a las subidas de tipos de interés, apenas se incrementará en el conjunto del año. Finalmente, pese al enfriamiento de los mercados de exportación, la aportación del sector exterior seguirá siendo positiva, fruto de la plena normalización del turismo tras el periodo de pandemia y el buen posicionamiento competitivo de algunos sectores, en especial los servicios no turísticos.

La desaceleración se evidenciará con más claridad en 2024, por el efecto de arrastre del último tramo del presente ejercicio, y el menor impulso de algunos de los actuales factores de crecimiento: la normalización del turismo y los acuerdos de recuperación de poder adquisitivo de los salarios, con su corolario en términos de renta disponible de los hogares y consumo privado. Por otra parte, también se anticipa una menor aportación del consumo público, a tenor de la próxima reactivación de las reglas fiscales europeas. El PIB avanzará un 1,5%, una décima menos que en la anterior previsión. El crecimiento procederá sobre todo de la demanda interna, mientras que la aportación del sector exterior será nula. Pese a todo, el ritmo de expansión de la economía española seguirá superando la media europea.

En todo caso, el avance del PIB iría de menos a más en el transcurso del año, un perfil que refleja la hipótesis de política monetaria: las previsiones parten del supuesto de que el BCE no procederá a nuevas subidas de tipos de interés, prefiriendo enviar el mensaje de mantenimiento de tipos de interés altos por más tiempo de lo inicialmente anticipado. Este supuesto sería consistente con una ligera relajación de la facilidad de depósitos durante la segunda parte de 2024.

El debilitamiento de la demanda relajará la presión sobre los precios, pese ese efecto será gradual y desigual, de manera que la inflación todavía se mantendrá en cotas superiores al objetivo del BCE durante todo el periodo de previsión. El deflactor del consumo privado registrará una ligera desaceleración, desde el 3,9% este año hasta el 3,6% en 2024. Asimismo, el incremento del deflactor del PIB –el indicador que mejor refleja las presiones inflacionarias– pasará del 5,5% este año al 3,5% el que viene. Este pronóstico se basa en los episodios pasados de desinflación, marcados por la asimetría en los ajustes de precios (más lentos a la baja que al alza) en los sectores de servicios relativamente poco expuestos a la competencia. Además, los precios energéticos han repuntado, especialmente en lo que atañe al petróleo tras las decisiones de algunos países de la OPEP de recortar el bombeo. El recrudecimiento del conflicto entre Israel y Palestina –y sus posibles reverberaciones tanto en la región como en la geopolítica mundial– añaden un factor de incertidumbre que ya se refleja en la volatilidad de las cotizaciones de hidrocarburos.

El tirón de las exportaciones netas de bienes y servicios, junto con la mejora de la relación real de intercambio generada por el abaratamiento de las importaciones, redundará en un importante incremento del superávit externo. La balanza por cuenta corriente arrojará un excedente cercano al 2% del PIB durante todo el periodo de previsión. El resultado en términos de balanza externa total, que se obtiene sumando las transferencias en concepto de los fondos europeos a la balanza por cuenta corriente, es aún más positivo.

Junto con el superávit externo, el mercado laboral se mantendrá como uno de los principales factores de resistencia de la economía española. La tasa de paro se reducirá hasta el 10,5% a finales de 2024, un nivel que todavía supera ampliamente la media europea.

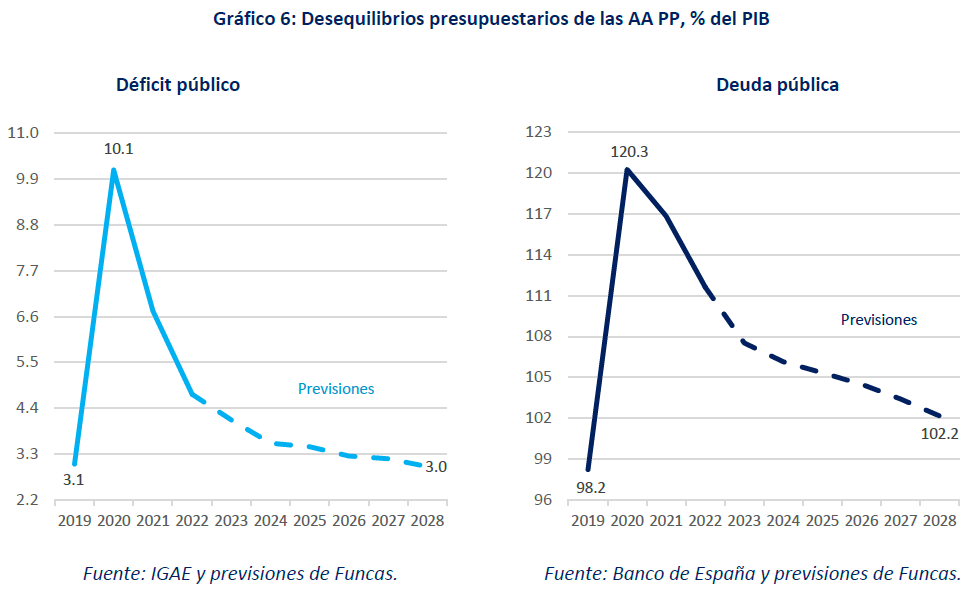

La ralentización de la economía, junto con las medidas de lucha contra la inflación, la indiciación de las pensiones y el incremento de las cargas financieras generado por la subida de los tipos de interés, dificultarán la corrección de los desequilibrios presupuestarios. A falta de ajustes, el déficit se situará en el 3,6% en 2024 y la deuda pública superará el 106%, por encima de los niveles prepandemia.

Riesgos

La economía española ha tenido un comportamiento mejor de los previsto, y todavía podría sorprender al alza en los próximos meses. Sobre todo si a los factores de resiliencia (desendeudamiento privado, competitividad internacional, creación de empleo), se añade un impulso adicional de los fondos europeos.

Sin embargo, los principales riesgos son a la baja. A corto plazo, la intensificación de las tensiones geopolíticas podría desencadenar una nueva disrupción de los mercados energéticos y de los intercambios comerciales, generando un shock de estanflación. Ante el riesgo de interrumpir la desescalada de los precios, el BCE se vería abocado a un endurecimiento del ciclo monetario, desmintiendo la hipótesis de estabilidad incorporada en estas previsiones. Un encarecimiento de los costes financieros más pronunciado de lo que se contempla en el escenario central plantearía un riesgo mayor de impago para los sectores más vulnerables y de sacudidas en los mercados financieros.

A medio y largo plazo, la persistencia de un déficit público elevado es un factor de vulnerabilidad para la economía española, en un contexto de reactivación de las reglas fiscales europeas y de retirada del apoyo del banco central, tanto en materia de tipos como de compra de deuda. A esto se suma el aumento de las rentabilidades, desde tasas inferiores al 1% en los últimos años para los títulos a 10 años hasta el entorno del 4%, lo que va a suponer un aumento del pago de intereses en relación al PIB. En ausencia de medidas de ajuste, no está garantizado que la deuda en relación al PIB vaya a seguir una senda coherente con los compromisos europeos. En simulación en base a hipótesis relativamente optimistas (un crecimiento del 1,9%, una inflación del 2% y una política monetaria “normalizada”), el escenario central es de un déficit público que no alcanzaría el 3% hasta el 2028. La deuda se situaría todavía por encima del 102% en ese año. De momento la prima de riesgo se mantiene estable, pero ante posibles perturbaciones en los mercados financieros, la situación podría cambiar drásticamente. De ahí la importancia de aprovechar la ventana de oportunidad para emprender una senda de ajuste fiscal.

Cuadro 1

PREVISIONES ECONÓMICAS PARA ESPAÑA, 2023-24

Tasas de variación anual en porcentaje, salvo indicación en contrario

| 1. PIB y agregados, precios constantes | |||||||

| PIB | -1,3 | 2,6 | 5,8 | 2,4 | 1,5 | 0,2 | -0,1 |

| Consumo final hogares e ISFLSH | -2,1 | 2,2 | 4,7 | 2,2 | 2,1 | 2,1 | 0,7 |

| Consumo final administraciones públicas | 0,9 | 1,3 | -0,2 | 2,4 | 0,7 | 1,5 | -0,1 |

| Formación bruta de capital fijo | -7,6 | 4,8 | 2,4 | 2,4 | 1,7 | 1,4 | -0,3 |

| Construcción | -10,7 | 4,9 | 2,6 | 4,4 | 1,8 | 3,3 | 0,3 |

| Equipo y otros productos | -2,7 | 4,8 | 2,2 | 0,0 | 1,6 | -0,9 | -1,0 |

| Exportación bienes y servicios | 1,8 | 3,9 | 15,2 | 3,1 | 1,7 | -3,8 | -1,3 |

| Importación bienes y servicios | -4,0 | 4,4 | 7,0 | 2,1 | 1,7 | -1,0 | -1,0 |

| Demanda nacional (b) | -3,1 | 2,6 | 2,9 | 2,0 | 1,5 | 1,4 | 0,2 |

| Saldo exterior (b) | 1,8 | 0,0 | 2,9 | 0,4 | 0,0 | -1,2 | -0,3 |

| PIB precios corrientes: - miles de mill. de euros | -- | -- | 1346,4 | 1453,9 | 1527,3 | -- | -- |

| - % variación | -0,8 | 3,4 | 10,2 | 8,0 | 5,1 | 0,9 | 0,0 |

| 2. Inflación, empleo y paro | |||||||

| Deflactor del PIB | 0,5 | 0,8 | 4,1 | 5,5 | 3,5 | 0,8 | 0,1 |

| Deflactor del consumo de los hogares | 1,7 | 0,7 | 6,5 | 3,9 | 3,6 | -0,2 | 0,2 |

| Empleo total (Cont. Nac., p.t.e.t.c.) | -3,4 | 2,6 | 3,7 | 1,9 | 0,9 | 0,7 | -0,1 |

| Remuneración por asalariado e.t.c | 2,4 | 0,9 | 2,9 | 4,9 | 3,9 | 0,9 | 0,4 |

| Tasa de paro (EPA, % de la pob. activa) | 20,2 | 18,8 | 12,9 | 11,9 | 11,0 | -0,4 | -0,6 |

| 3. Equilibrios financieros (porcentaje del PIB) | |||||||

| Tasa de ahorro nacional | 18,8 | 21,7 | 22,1 | 23,3 | 22,7 | -0,2 | -0,7 |

| - del cual, ahorro privado | 22,9 | 23,6 | 24,1 | 25,0 | 23,9 | 0,0 | -0,3 |

| Tasa de inversión nacional | 21,7 | 19,4 | 21,5 | 21,0 | 20,8 | 0,3 | 0,0 |

| - de la cual, inversión privada | 17,7 | 17,2 | 18,7 | 18,4 | 18,3 | 0,6 | 0,4 |

| Saldo cta. cte. frente al resto del mundo | -2,9 | 2,3 | 0,6 | 2,2 | 1,9 | -0,6 | -0,7 |

| Cap. (+) o nec. (-) de financiación de la nación | -2,4 | 2,7 | 1,5 | 3,1 | 2,7 | -0,3 | -0,3 |

| - Sector privado | 6,6 | 6,8 | 6,3 | 7,3 | 6,3 | -0,4 | -0,3 |

| - Saldo AA.PP. | -9,0 | -4,1 | -4,7 | -4,1 | -3,6 | 0,2 | 0,1 |

| Deuda pública según PDE | 69,0 | 101,9 | 111,6 | 107,5 | 106,0 | -2,5 | -2,4 |

| 4. Otras variables | |||||||

| PIB Eurozona | -0,2 | 2,0 | 3,5 | 0,6 | 0,9 | -0,1 | 0,1 |

| Tasa de ahorro hogares (% de la RDB) | 8,8 | 6,7 | 7,6 | 8,2 | 6,7 | 1,0 | -0,3 |

| Deuda bruta hogares (% de la RDB) | 128,5 | 101,6 | 84,5 | 78,1 | 74,5 | -3,9 | -3,1 |

| Deuda bruta consolidada soc. no financieras (% del PIB) | 112,7 | 81,6 | 71,4 | 65,6 | 62,0 | -1,3 | -1,2 |

| EURIBOR 12 meses (% media anual) | 1,90 | 0,01 | 1,09 | 3,91 | 4,20 | 0,01 | 0,25 |

| Rendimiento deuda pública 10 años (% media anual) | 4,74 | 1,58 | 2,19 | 3,60 | 4,00 | 0,10 | 0,55 |

(a) Variación en puntos porcentuales entre las previsiones actuales y las anteriores.

(b) Aportación al crecimiento del PIB, en puntos porcentuales.

Fuentes: 2008-2022: INE y BE; Previsiones 2023-2024: Funcas.

Cuadro 2

PREVISIONES TRIMESTRALES PARA LA ECONOMÍA ESPAÑOLA

Variación en % a precios constantes, salvo indicación en contrario

Previsiones en zona sombreada

| 2015 | 3,4 | 2,7 | 1,0 | 4,1 | 4,7 | 5,3 | 3,4 | 0,0 | 3,2 | 22,1 |

| 2016 | 3,4 | 2,8 | 1,7 | 3,2 | 4,9 | 3,0 | 2,7 | 0,7 | 2,8 | 19,6 |

| 2017 | 2,9 | 2,8 | 0,8 | 5,4 | 5,8 | 5,6 | 2,5 | 0,3 | 2,9 | 17,2 |

| 2018 | 3,0 | 2,5 | 2,6 | 8,5 | 2,9 | 6,0 | 3,9 | -0,9 | 2,2 | 15,3 |

| 2019 | 2,0 | 1,1 | 1,9 | 4,5 | 2,2 | 1,3 | 1,6 | 0,4 | 3,3 | 14,1 |

| 2020 | -11,2 | -12,3 | 3,6 | -9,0 | -20,1 | -15,0 | -9,0 | -2,2 | -6,5 | 15,5 |

| 2021 | 6,4 | 7,1 | 3,4 | 2,8 | 13,5 | 14,9 | 6,6 | -0,2 | 7,1 | 14,8 |

| 2022 | 5,8 | 4,7 | -0,2 | 2,4 | 15,2 | 7,0 | 2,9 | 2,9 | 3,7 | 12,9 |

| 2023 | 2,4 | 2,2 | 2,4 | 2,4 | 3,1 | 2,1 | 2,0 | 0,4 | 1,9 | 11,9 |

| 2024 | 1,5 | 2,1 | 0,7 | 1,7 | 1,7 | 1,7 | 1,5 | 0,0 | 0,9 | 11,0 |

| Tasa de paro | ||||||||||

| 2022 I | 0,3 | -0,1 | -0,2 | 2,7 | 3,7 | 2,2 | -0,3 | 0,6 | -0,1 | 13,6 |

| II | 2,5 | 1,4 | -1,3 | 0,0 | 6,9 | 0,2 | 0,0 | 2,5 | -0,1 | 12,5 |

| III | 0,5 | 2,5 | 1,4 | 0,7 | -2,6 | -0,7 | 1,3 | -0,8 | 2,0 | 12,7 |

| IV | 0,5 | -1,5 | 1,6 | -3,6 | 0,6 | -1,6 | -0,3 | 0,8 | 0,2 | 12,9 |

| 2023 I | 0,6 | 0,3 | -0,5 | 3,1 | 4,6 | 4,1 | 0,2 | 0,4 | 0,3 | 13,3 |

| II | 0,5 | 1,0 | 1,6 | 1,9 | -3,2 | -2,1 | 1,0 | -0,5 | 0,5 | 11,6 |

| III | 0,1 | 1,2 | 0,2 | 0,4 | 0,2 | 1,9 | 0,8 | -0,7 | 0,1 | 11,5 |

| IV | 0,2 | 0,7 | 0,1 | 0,3 | 0,4 | 1,0 | 0,5 | -0,3 | 0,0 | 11,4 |

| 2024 I | 0,3 | 0,2 | 0,0 | 0,4 | 0,5 | 0,3 | 0,2 | 0,1 | 0,2 | 11,9 |

| II | 0,5 | 0,3 | 0,1 | 0,1 | 1,0 | 0,1 | 0,2 | 0,3 | 0,3 | 10,9 |

| III | 0,6 | 0,4 | 0,1 | 0,4 | 1,2 | 0,3 | 0,3 | 0,3 | 0,4 | 10,7 |

| IV | 0,7 | 0,4 | 0,1 | 0,6 | 1,2 | 0,3 | 0,4 | 0,3 | 0,5 | 10,5 |

| 2022 I | 6,8 | 6,6 | 0,0 | 2,8 | 18,0 | 12,2 | 4,8 | 2,0 | 18,5 | -- |

| II | 7,2 | 4,9 | -1,7 | 3,1 | 21,9 | 9,8 | 3,1 | 4,1 | 7,0 | -- |

| III | 5,4 | 5,3 | -0,6 | 4,0 | 12,9 | 6,5 | 3,0 | 2,3 | 6,5 | -- |

| IV | 3,8 | 2,1 | 1,6 | -0,4 | 8,7 | 0,1 | 0,8 | 3,1 | 5,3 | -- |

| 2023 I | 4,2 | 2,6 | 1,2 | 0,0 | 9,6 | 1,9 | 1,3 | 2,9 | 5,0 | -- |

| II | 2,2 | 2,2 | 4,1 | 2,0 | -0,8 | -0,4 | 2,3 | -0,1 | 2,8 | -- |

| III | 1,8 | 0,8 | 2,9 | 1,7 | 2,1 | 2,2 | 1,7 | 0,0 | 2,0 | -- |

| IV | 1,5 | 3,1 | 1,4 | 5,8 | 1,8 | 4,8 | 2,5 | -1,0 | 2,4 | -- |

| 2024 I | 1,2 | 3,1 | 1,9 | 3,0 | -2,2 | 1,0 | 2,5 | -1,3 | 3,0 | -- |

| II | 1,1 | 2,4 | 0,4 | 1,2 | 2,0 | 3,3 | 1,6 | -0,4 | 1,1 | -- |

| III | 1,7 | 1,6 | 0,3 | 1,2 | 3,0 | 1,7 | 1,1 | 0,6 | 0,9 | -- |

| IV | 2,1 | 1,3 | 0,3 | 1,5 | 3,9 | 1,0 | 0,9 | 1,2 | 0,8 | -- |

(1) Contribución en puntos porcentuales al crecimiento del PIB.

(2) Puestos de trabajo equivalentes a tiempo completo.

Fuentes: INE y Funcas (previsiones).