IPC diciembre 2023. Previsiones hasta diciembre 2024

Fecha: 12 enero 2023

El IPC se mantuvo estable en diciembre, lo que permitió que la tasa interanual de crecimiento se redujera una décima porcentual hasta el 3,1%. La tasa armonizada se mantuvo en el 3,3%, cuatro décimas más que la media de la eurozona. La tasa subyacente descendió hasta el 3,8%, desde el 4,5% anterior. El núcleo inflacionista, que recoge los precios de solo bienes no energéticos y servicios, se situó en el 3,2%, dos décimas menos que el mes anterior.

Los resultados han sido mejor de lo previsto en todos los componentes, aunque la mayor desviación se ha producido en los alimentos no elaborados.

Los precios de los alimentos elaborados registraron una variación nula en diciembre, lo que ha supuesto una reducción de su tasa de inflación de 2,5 puntos porcentuales hasta el 6,1%. Los mayores descensos observaron en los cigarrillos, aceite de oliva –pese a que su precio aumentó un 0,5% en el mes–, leche desnatada y queso. Los bienes industriales no energéticos experimentaron un descenso de su tasa hasta el 1,7%, tras sufrir una reducción de precios del 0,2% en el mes. En cuanto a los servicios, su tasa se aminoró en una décima porcentual hasta el 3,9%.

Con respecto a los componentes más volátiles, los alimentos no elaborados también registraron una bajada de su tasa de inflación, tras anotar un descenso mensual del 0,5%, destacando especialmente el grupo de legumbres y hortalizas frescas. Finalmente, en los productos energéticos la inflación aumentó desde -10% hasta -6,4%. El precio de la electricidad aumentó un 2,4% en el mes, mientras que el de los combustibles se redujo un 4,1%.

El número de subclases con una tasa de inflación superior al 6% se ha reducido hasta 46 –desde 58 en noviembre– y el de las que tienen una tasa inferior al 2% ha aumentado hasta 66 –desde también 58 el mes anterior–.

En suma, la bajada de la inflación en diciembre procedió de los componentes del índice subyacente, junto a los alimentos no elaborados. El comportamiento de los alimentos en general, tanto elaborados como no elaborados, ha sido significativamente mejor de lo previsto, si bien es pronto para saber si supone un cambio de tendencia o es un resultado puntual. En cualquier caso, su evolución futura es incierta debido al imprevisible impacto de las condiciones climatológicas, que en los últimos dos años ha sido muy relevante. Las tensiones inflacionistas en los servicios, así como en algunos bienes como vestido y calzado, siguen siendo relativamente importantes, y la moderación de sus tasas de inflación es muy lenta.

Por otra parte, la suave tendencia a la reducción de la inflación se va a ver compensada en parte por el efecto de la reversión –parcial– de las bajadas de IVA y otros impuestos a lo largo de este año.

Se han modificado las previsiones para incorporar el resultado de diciembre mejor de lo previsto, así como para introducir el calendario de reversión de las bajadas de impuestos, que en el momento de la elaboración de la anterior nota aún era desconocido (entonces se adoptó el supuesto de que la reversión de las medidas que afectan a los productos energéticos sería total en enero, y finalmente será parcial y escalonada, aunque se mantiene el supuesto relativo a los alimentos, cuya reversión se espera para junio).

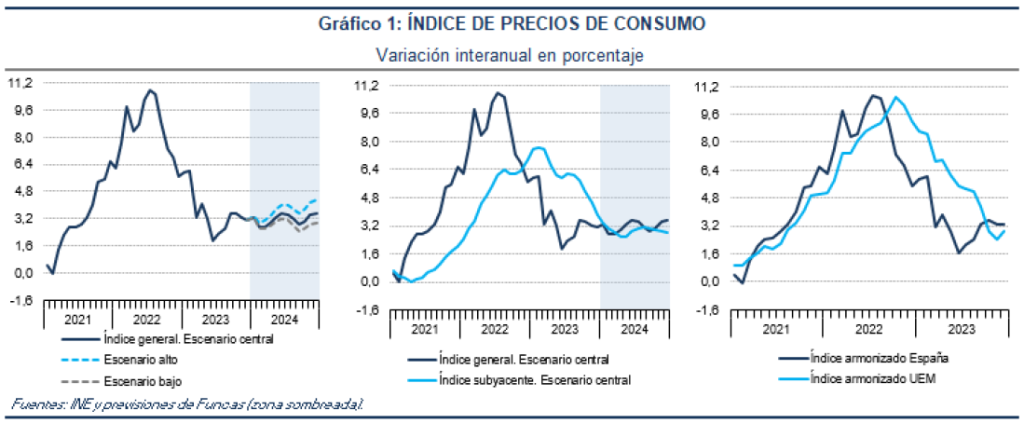

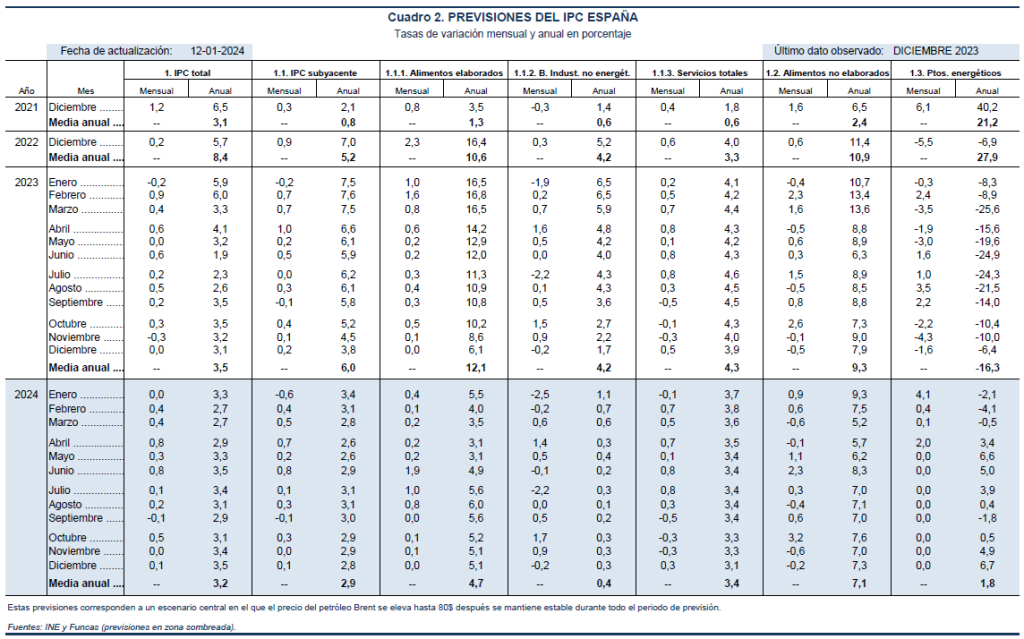

El precio del petróleo ha oscilado en tornos a valores cercanos a lo previsto, y en el escenario central actual se parte de la hipótesis de que se mantendrá todo el año en torno a 80 dólares. Bajo estas condiciones se espera que la tasa de inflación aumente en enero hasta el 3,3%. A lo largo del año se moverá con altibajos, motivados por los efectos escalón en los productos energéticos, sin una tendencia clara a la baja, de modo que la media anual se situará en el 3,2%. En la inflación subyacente la tendencia será descendente, de modo que la media anual se situará en el 2,9%, y al final del año aún se mantendrá aún por encima del objetivo del 2%.

En un escenario en el que el precio del petróleo asciende hasta 100 dólares en los próximos meses y se mantiene en ese nivel el resto del año, la tasa de inflación media anual sería del 3,7%, y la subyacente sería del 3,3%. En un escenario alternativo en el que el precio del crudo mantiene una trayectoria descendente a lo largo del año hasta los 70 dólares, la tasa general sería del 2,8%, y la subyacente del 2,7%.