Nuevas formas de activismo inversor y cambio de perspectivas en los mercados de valores

Fecha: marzo 2021

Santiago Carbó Valverde y Francisco Rodríguez Fernández*

Mercado de valores, Volatilidad, Criptomonedas, Activismo popular

Cuadernos de Información Económica, N.º 281 (marzo-abril 2021)

Desde comienzos de año se han observado en los mercados algunos cambios de valor poco frecuentes, tanto por la irrupción de una nueva forma de activismo que podría calificarse como “popular” —representada por el caso de Reddit y GameStop en Estados Unidos— como por volatilidades importantes en instrumentos no convencionales como algunas criptomonedas. Asimismo, las perspectivas en los mercados son inciertas en la medida en que, aunque se esperan avances importantes en vacunación para frenar la pandemia, la segunda parte del año puede afrontar desafíos financieros que llevaban tiempo aplazándose, como el retorno de cierta presión al alza de la inflación y tensiones en los mercados de deuda. En España, sin embargo, no parece factible que ese activismo popular genere desequilibrios equiparables a los que se han dado en Estados Unidos, puesto que hay limitaciones legales a esas formas de agregación de información y posiciones inversoras. Este tipo de riesgos se extienden a la compra de criptodivisas. Todas estas tensiones forman parte, en cierta medida, de la concurrencia de abundancia de liquidez y escasez de oportunidades de rentabilidad en un contexto de tipos de interés reducidos.

Mercados, economía real y activismo

La pandemia ha marcado un antes y después en los mercados de valores. Ya antes de la irrupción de la COVID-19 se observaban algunos cambios en la estructura y negociación de renta fija y variable y, tras meses de incertidumbre por la incidencia de los confinamientos y las incertidumbres asociadas al coronavirus y a la vacunación, parecen estar volviendo a observarse algunas de esas tendencias transformadoras. Entre ellas, pueden citarse, al menos, cuatro. En primer lugar, resulta relativamente difícil establecer la relación entre actividad financiera y actividad real puesto que hay varios factores que revelan una cierta desconexión entre ambas. En segundo lugar, se prodiga la acumulación de poder de negociación en ciertos ámbitos de inversión, y el trading automático mediante algoritmos gana, cada vez, un terreno más significativo. En tercer lugar, parece consolidarse una tendencia a la alteración de los gobiernos corporativos y de la valoración empresarial a través del activismo accionarial, no solo en Estados Unidos sino, de forma creciente, en Europa. En cuarto lugar, se observan, asimismo, nuevas formas de inversión, que podrían denominarse como “activismo popular”, en torno a la economía colaborativa y con implicaciones que aún resulta difícil estimar.

En lo que respecta a la separación entre bolsas y economía real, la referencia teórica es que los mercados predicen el comportamiento económico. Esto implica que hay fases en que su evolución no coincide con la de los agregados macroeconómicos que quiere anticipar. Así, en la actualidad, aunque los mercados predicen que la economía se recuperará cuando la vacunación tenga un carácter más amplio, registran oscilaciones y diferencias de valor por sectores que, en muchos casos, parecen no responder a los fundamentales. Entre las explicaciones parece estar una acumulación de liquidez que hace que se pase rápidamente de la acumulación de riesgos a una prudencia exagerada en espacios muy cortos de tiempo, en función de rumores y oportunidades fugaces. Este tipo de comportamientos ha afectado desde el valor de algunas empresas farmacéuticas hasta criptomonedas como el bitcoin. Hay que tener en cuenta que los llamados “grandes riesgos de cola” (fat tail risks) se están prodigando en los últimos tiempos, haciendo difícil determinar qué son exactamente esos fundamentales (pandemias, ciberataques globales, protestas violentas). Una explicación alternativa es que hay tremendos cambios de composición que todavía no controlamos. Una importante división entre el comportamiento de los valores tecnológicos y el del resto. Esta fragmentación se refleja también en una economía real a medio camino entre lo analógico y lo digital. Esto supone una crisis de productividad en la que también interviene el envejecimiento poblacional en muchas economías hasta ahora avanzadas y los conflictos intergeneracionales que conlleva. Una tercera explicación, compatible con las otras dos, es que existe una importante trampa monetaria. Con tipos reducidos o negativos en términos reales y posibilidades de financiación tan extendidas, los movimientos especulativos agresivos se encadenan. Si la inflación vuelve, habrá que cambiar las tornas monetarias y asumir las consecuencias. No existe un diseño institucional que compatibilice una economía al alza con precios vigorosos y una prolongación de la expansión cuantitativa.

Por otro lado, a pesar del aumento de la complejidad en los mercados, proliferan las plataformas que acercan las inversiones en renta variable al ciudadano de a pie. Sin embargo, es posible que se dé la paradoja de que este tipo de inversores minoristas se encuentren bastante alejados del conocimiento de las inversiones que realizan. Esto se debe, en muchos casos, a que gran parte del trading que se está realizando en los mercados se canaliza en la actualidad a través de sistemas automáticos programados con algoritmos para ajustar las carteras sin apenas intervención humana. La velocidad y criterios con que actúan estos sistemas incrementan la complejidad y, por extensión, la distancia cognitiva entre la inversión minorista y el funcionamiento de los mercados.

Estas tendencias inversoras coinciden con movimientos sofisticados para alterar las decisiones de gestión de grandes empresas mediante el activismo accionarial. En este sentido, fondos de cobertura y otros grandes inversores con cierto grado de sofisticación toman posiciones en el accionariado de empresas que, sin ser mayoritarias, pueden inclinar la balanza en decisiones estratégicas para esas empresas. Para lograrlo, estos inversores adoptan posiciones agresivas y las hacen públicas, generando cambios importantes en decisiones como ventas de participaciones o de divisiones de la empresa, cambios en puestos directivos, o fusiones y adquisiciones. Como se analiza más adelante en este artículo, este tipo de movimientos está proliferando en la economía poscrisis financiera, y existen argumentos a favor y en contra de ellos.

Tal vez porque varios de los factores analizados alejan la percepción del inversor minorista sobre qué está sucediendo en los mercados han surgido también, recientemente, otros movimientos inversores que han canalizado sustanciales cantidades de fondos, pero como parte de asociaciones de economía colaborativa en las que miles de pequeños inversores se han aliado para propiciar cambios de valor con grandes posiciones agregadas comunes. El caso más conocido recientemente ha sido el de las inversiones realizadas por la plataforma Robinhood impulsadas mediante la coordinación de inversores a través de la red social Reddit.

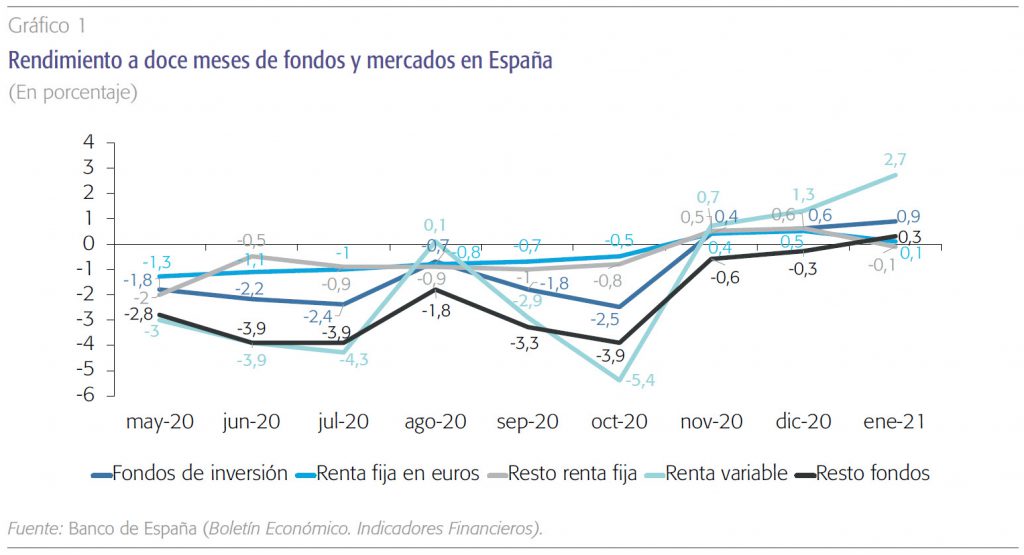

Esta conjunción de cambios en las actitudes inversoras se produce en un momento clave para los mercados del que España no es una excepción. Como muestra el gráfico 1, los mercados de renta fija y variable parecen recuperarse desde el fin del primer gran confinamiento en 2020, si bien aún se mueven con considerable volatilidad y afrontan no pocas incertidumbres durante 2021.

En las siguientes secciones se examinan las implicaciones que las nuevas formas de activismo accionarial y popular pueden tener en los mercados y la posibilidad de que se prodiguen en España. Asimismo, se analizan los principales retos que afrontan los mercados de valores españoles, principalmente con la perspectiva puesta en el segundo semestre de 2021, cuando pueden producirse cambios macroeconómicos y de expectativas de calado.

Activismo accionarial, activismo popular y posición inversora minorista

La crisis financiera no solamente provocó una importante reestructuración bancaria a ambos lados del Atlántico, sino que también dio lugar a procesos de reestructuración empresarial, fundamentalmente como consecuencia de la deuda asumida por un número considerable de corporaciones. En este punto, se viene hablando cada vez más del papel que en este contexto de mercado desempeñan los llamados fondos activistas. Se trata de fondos de inversión de distinta naturaleza que toman posiciones en el capital de determinadas empresas e influyen de forma directa para conseguir cambios en la gestión o en decisiones estratégicas como ventas de activos, distribución de dividendos o procesos de fusión. Para algunos, estos activistas accionariales tienen un carácter oportunista en la medida en que toman posiciones en empresas que presentan debilidades, actúan a corto plazo sobre las mismas y retiran sus inversiones cuando han recuperado valor. Para otros, se trata de inversores que aportan eficiencia al mercado, en la medida en que solventan problemas de productividad o viabilidad.

Estos posicionamientos en el capital empresarial (en ocasiones, también en la deuda) suelen producirse en empresas de considerable tamaño, generalmente cotizadas. En ocasiones, abren procesos de negociación que permiten solventar algunos problemas de viabilidad o de gestión. En otras, dan lugar a enfrentamientos que enquistan algunas decisiones clave para esas corporaciones. Asimismo, este tipo de movimientos son más comunes en el entorno poscrisis, en el que la búsqueda de inversores y de fórmulas para colocar la deuda o hacerla más viable se ha hecho especialmente acuciante y se ha abierto fuera de las fronteras nacionales.

Para algunos, los fondos de inversión activistas tienen un carácter oportunista, en la medida en que toman posiciones en empresas que presentan debilidades, actúan a corto plazo sobre las mismas y retiran sus inversiones cuando han recuperado valor. Para otros, se trata de inversores que aportan eficiencia al mercado, en la medida en que solventan problemas de productividad o viabilidad.

Según Lazard (véase cuadro 1) el activismo accionarial ha crecido en los últimos años y sólo se redujo levemente en 2020 como consecuencia de la pandemia. Asimismo, si bien este tipo de acciones era más común en Estados Unidos, el porcentaje de campañas de activismo iniciadas en países europeos ha sido creciente en los últimos años. En este sentido, se ha observado también una cierta reacción en varios aspectos. Por un lado, en la medida en que muchas de estas empresas pueden ser estratégicas en un determinado país, se trata de un fenómeno que goza, cada vez más, de la atención de los gobiernos nacionales. Por otro, está generando también estrategias defensivas en el entorno empresarial. Destaca la de “píldoras envenenadas” (poison pills), que consiste en permitir a los accionistas ya existentes adquirir nuevas acciones con grandes descuentos y, de esta forma, evitar adquisiciones hostiles por parte de terceros. En todo caso, en un entorno corporativo muy necesitado globalmente de liquidez e inversión, cada vez resulta más innegable que el activismo empresarial tendrá un papel creciente en los próximos años.

Aunque las comparaciones pueden ser conceptualmente desventuradas, parece haberse desarrollado en los últimos meses una nueva forma de activismo, justamente en el extremo no sofisticado y más minorista de la cadena inversora. El episodio más llamativo es el llamado caso de Gamestop, que se dio a finales de enero y principios de febrero de 2021. El fenómeno podría calificarse como “activismo popular” y consiste en agrupar miles de inversiones de pequeño tamaño para propiciar la subida de una determinada acción en las bolsas. Para algunos de sus defensores, este tipo de acciones serían una respuesta a las posiciones cortas (apuestas bajistas sobre el comportamiento de la acción) que algunos grandes fondos toman en empresas que consideran de poco futuro, con el objetivo de obtener una ganancia cuando esa pérdida de valor se hace efectiva. GameStop es una empresa que vende videojuegos físicos cuando, en realidad, el entorno en ese sector es cada vez más virtual y, entre otras muchas empresas de carácter “analógico”, había acumulado apuestas bajistas de diferentes fondos. En este sentido, el foro WallStreetBets (en el que los participantes discuten sobre evolución de mercados y acciones) publicó en la red social de noticias Reddit varias entradas en las que sugerían agruparse para tomar posiciones alcistas en GameStop. La llamada tuvo éxito y las posiciones inversoras se canalizaron a través de la app Robinhood, una plataforma de inversión para agrupaciones minoristas en Estados Unidos. Este movimiento no sólo provocó una subida del valor por la inversión realizada por Robinhood, sino porque los fondos que habían apostado a la baja tuvieron que comprar también acciones de GameStop para minimizar sus pérdidas.

El llamativo episodio de activismo “popular” en el caso de GameStop revela una inversión y unas implicaciones con menor romanticismo económico del aparente y no pocas consecuencias negativas.

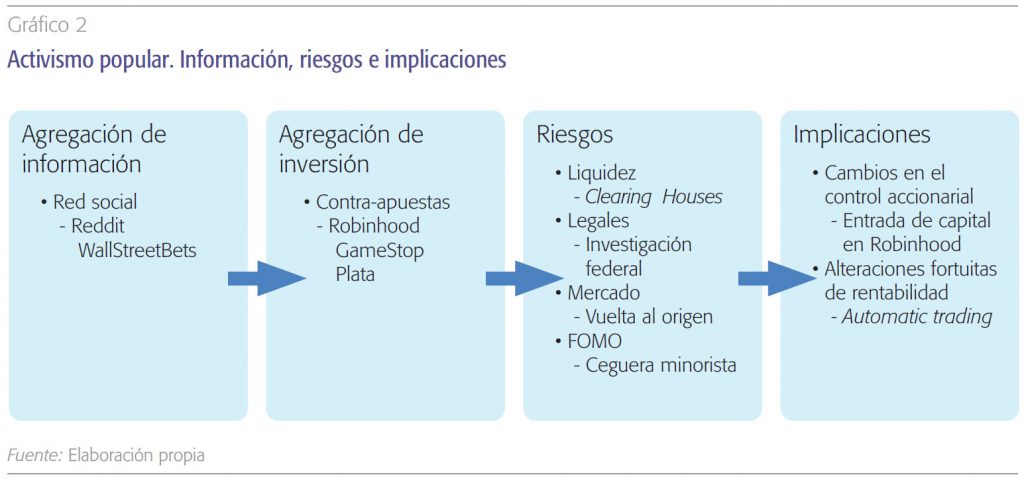

La dinámica de la adecuación de valor y de ajuste del caso GameStop revela, sin embargo, una inversión y unas implicaciones con menor romanticismo económico del aparente y no pocas consecuencias negativas. Como muestra el gráfico 2, la agregación de información que permite la economía colaborativa de las redes sociales (como Reddit) es, inicialmente, un arma poderosa para que la inversión minorista gane poder de mercado. Entre los riesgos desconocidos por los que compraron masivamente acciones de GameStop a través de Robinhood destacan los de liquidez. La gran demanda de inversión obliga, como en toda compra de acciones, a cumplir con los requisitos debidos de depositaría de liquidez en cámaras de compensación y liquidación. Sin embargo, Robinhood no contaba con suficiente liquidez para ello. Las inversiones en GameStop se multiplicaron y también apuestas similares en otras empresas y hasta en metales como la plata. Robinhood tuvo que acudir a inyecciones considerables de fondos de inversión que aportaron hasta 3.400 millones de dólares y que, por lo tanto, tienen ahora una posición importante en Robinhood, lo que puede alejar a la compañía de su carácter minorista. Parte de los riesgos se acrecentaron por un conocido sesgo inversor, el miedo a quedarse fuera (FOMO o fear of missing out) del supuesto gran momento. Sin embargo, ningún fundamental de mercado justifica las revaloraciones de hasta un 2.400 % que tuvo GameStop, cuyo valor cayó luego de forma muy significativa al retirarse gran parte de las posiciones. Finalmente, es también complicado discernir la distribución de pérdidas tras subidas y bajadas de esa magnitud, aunque se ha reportado que los sistemas de trading automático han estado entre los de mayores pérdidas mientras que los resultados han sido diversos entre los hedge funds, que han acumulado pérdidas y ganancias (ambas inesperadas) de forma desigual.

Los movimientos inversores generados por WallStreetBets en Reddit y los riesgos acumulados por Robinhood han sido objeto de una investigación del Congreso de los Estados Unidos, ante los posibles riesgos para la estabilidad financiera y la protección del consumidor que este tipo de prácticas podría generar en un futuro. Cabe preguntarse hasta qué punto podrían darse situaciones similares en Europa y, en particular en España. Sobre todo, tras la agrupación a través de Telegram (emulando a Reddit) que propició una subida del 8 % en bolsa de la empresa Tubacex. Aunque la Comisión Nacional del Mercado de Valores (CNMV) no ha actuado sobre este caso, sí que ha señalado que una operación de la magnitud y las implicaciones de la desarrollada en Estados Unidos es imposible en España simplemente porque, conforme a la legislación vigente, sería ilegal por consistir en una “manipulación del mercado”. Sea como fuere, parece que este tipo de noticias y la agregación de información o de concentración súbita de posibilidades de inversión puede estar generando distorsiones en los mercados que van a requerir la atención supervisora y reguladora en un futuro próximo. El fenómeno se extiende, asimismo, a inversiones como las criptomonedas. La concentración reciente de ciertas compras de bitcoin (por ejemplo, por parte de Tesla) suscita también mensajes y acumulación de expectativas e inversiones minoristas en ciertos activos con gran riesgo y cuyo valor no parece corresponderse con fundamentales de mercado.

Perspectivas para los mercados de valores españoles

Tal vez las diferentes formas de activismo y los vaivenes en torno a activos tradicionales (de renta variable y fija) y no tradicionales (criptomonedas) se correspondan con desajustes prolongados en algunos mercados. La referencia en los últimos años ha sido Estados Unidos y el extraordinario comportamiento de los valores de las grandes tecnológicas. Aunque no se esperan cambios sustanciales durante el primer semestre de 2021, la segunda parte del año puede traer algunas transformaciones importantes si coincide un avance significativo del proceso de vacunación con la previsión de considerables impulsos fiscales y el mantenimiento de una política monetaria fuertemente expansiva.

Una operación de la magnitud y las implicaciones derivadas de los movimientos inversores generados por WallStreetBets en Reddit y los riesgos acumulados en Robinhood es imposible en España, al ser considerada como “manipulación del mercado” y, por tanto, ilegal conforme a la legislación vigente.

En este sentido, en lo que llevamos de 2021 se han observado ciertas tensiones en los mercados de bonos. Están subiendo las rentabilidades y el punto de inflexión (bond break even) que marcaría una posible venta masiva de deuda no parece tan lejos (se estima que puede alcanzarse si el coste de la deuda del Tesoro a 10 años en Estados Unidos se acerca el 3 %). Esa incertidumbre en la deuda puede extenderse a la renta variable si se produce una vuelta de la inflación mayor de lo previsto que eleve, de forma efectiva, el coste de mercado de los bonos. En los mercados europeos estos efectos podrían tener mayor incidencia allí donde la acumulación de deuda (pública y privada) es más acusada, situación de la que España no es excepción. Conforme avance 2021 habrá que despejar incógnitas, como si los precios pueden subir de forma progresiva y con cierto control monetario, lo que favorecerá un cierto reposicionamiento inversor sin demasiados sobresaltos. Sin embargo, no es descartable que, si las tensiones en la deuda se acrecientan, la recuperación económica pueda coincidir con ciertos ajustes y vaivenes de volatilidad considerables en renta variable.

Es en este contexto en el que, asimismo, se están produciendo debates sobre posibilidades tan extremas como condonaciones de deuda por parte del Banco Central Europeo o quitas en créditos concedidos a empresas durante la pandemia que, más que corregir desequilibrios, seguramente los acrecentarían y sentarían un precedente negativo en términos de incentivos a inversores y empresas.

Notas

* Universidad de Granada y Funcas.