La revisión de las cifras de contabilidad nacional arroja luces y sombras

Fecha: noviembre 2023

María Jesús Fernández*

Contabilidad nacional, Consumo, Inversión, Crecimiento del PIB, España

Cuadernos de Información Económica, N.º 297 (noviembre-diciembre 2023)

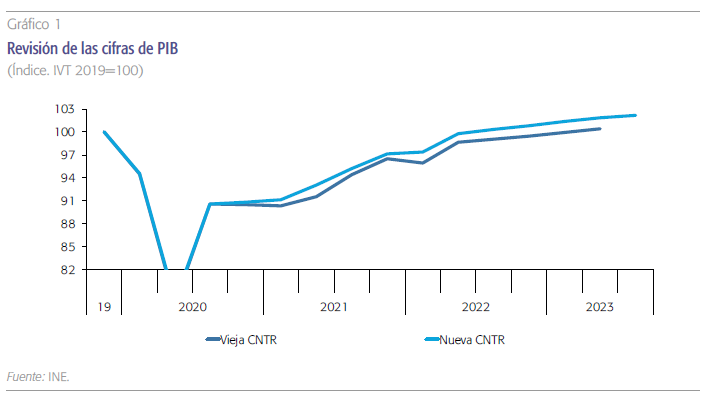

El nivel de PIB prepandemia se recuperó en el tercer trimestre de 2022, en lugar de en el primero de 2023, como arrojaban las cifras anteriores. Si, con los anteriores resultados, en el segundo trimestre de 2023 el PIB apenas superaba en un 0,4 % el nivel anterior a la crisis sanitaria, ahora lo supera en un 1,8 %. A partir de los resultados revisados, cabe destacar en un sentido positivo el buen comportamiento del sector manufacturero español, que ha aguantado mejor que la media de la eurozona el impacto de las sucesivas crisis de los últimos años, y, en un sentido negativo, la preocupante debilidad de la inversión en bienes de equipo.

El pasado mes de septiembre, el Instituto Nacional de Estadística (INE) llevó a cabo, como sucede todos los años, la revisión anual de los resultados de contabilidad nacional de los tres años anteriores, en esta ocasión de 2020 a 2022. En los tres casos las cifras de PIB fueron revisadas al alza, especialmente las de 2021 y 2022. La tasa de crecimiento correspondiente a 2020 se elevó desde un -11,3 % hasta un -11,2 %, convirtiéndose dicha cifra en definitiva. La de 2021, que hasta ahora se consideraba avance, se elevó desde un 5,5 % a un 6,4 %, pasando a considerarse como provisional. Y la tasa de 2022, que es avance, se incrementó desde un 5,5 % a 5,8 %. También fueron revisadas las series históricas trimestrales de todo el periodo.

Como resultado de estas revisiones, el nivel de PIB prepandemia se recuperó en el tercer trimestre de 2022, en lugar de en el primero de 2023, como arrojaban las cifras anteriores. Si, con los anteriores resultados, en el segundo trimestre de 2023 el PIB apenas superaba en un 0,4 % el nivel anterior a la crisis sanitaria, ahora lo supera en un 1,8 % (y en un 2,1 % en el tercer trimestre, periodo para el cual no existían datos antes de la revisión) (gráfico 1). En términos nominales, el PIB de 2022 se ha revisado al alza en 19.269 millones de euros.

Como resultado de estas revisiones, el nivel de PIB prepandemia se recuperó en el tercer trimestre de 2022, en lugar de en el primero de 2023, como arrojaban las cifras anteriores.

Las cifras de PIB del conjunto de la eurozona también se han revisado al alza, de modo que la brecha que había a la altura del primer trimestre de este ejercicio entre la recuperación del PIB pospandemia en España y la media de la eurozona se mantiene con las cifras actuales. No obstante, dicha brecha se ha reducido considerablemente en los dos trimestres posteriores gracias al mayor ritmo de crecimiento registrado en España. Así, el PIB español en el tercer trimestre fue un 2,1 % superior al del cuarto trimestre de 2019, mientras que el de la eurozona era superior en un 3 %, pero si excluimos Irlanda1, sería del 2,2 %, tan solo una décima más.

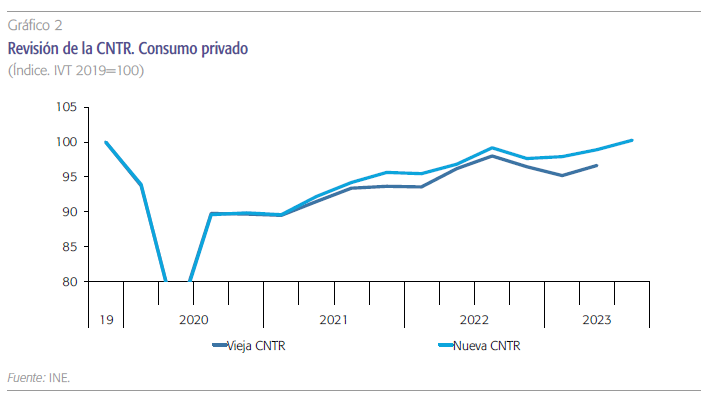

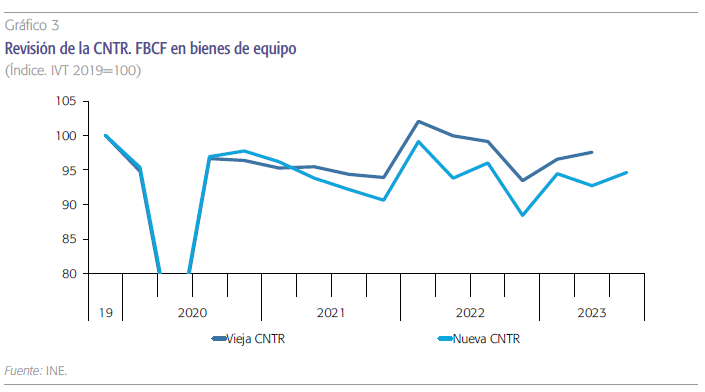

Desde la perspectiva de la demanda, el mayor crecimiento de 2021 con respecto a lo inicialmente estimado procedió de una revisión al alza de la demanda nacional, tanto del consumo –privado y público— como de la formación bruta de capital fijo (FBCF), al mismo tiempo que la aportación del sector exterior se corrigió de positiva a negativa. En 2022 también se ha corregido en un sentido favorable el consumo privado, pero se han recortado las cifras de FBCF y ha mejorado la aportación del sector exterior. El resultado final de todos los cambios es un panorama sensiblemente más favorable para el consumo, especialmente el privado, pero más negativo para la inversión, y, más concretamente, para la inversión en bienes de equipo (gráficos 2 y 3).

El resultado final de todos los cambios es un panorama sensiblemente más favorable para el consumo, especialmente el privado, pero más negativo para la inversión.

Destaca la debilidad de este último componente de la demanda en comparación con la evolución más dinámica registrada en los países de la zona del euro, a pesar de que los factores que pueden influir sobre esta variable parecen, en principio, actuar en un sentido más favorable a España. Así, el impacto de las crisis de suministros, energética y derivada de la guerra de Ucrania sobre el sector industrial ha sido menor en España. Las subidas de tipos de interés también podrían haber afectado a los resultados de las empresas españolas en menor medida, dado su menor nivel de endeudamiento. La escasez de mano de obra, como factor que podría limitar o posponer decisiones de inversión, es más acuciante en otros países europeos, cuya tasa de paro es sensiblemente más baja que la nuestra. Finalmente, España es el segundo país receptor de fondos NextGen, otro elemento que debería haber favorecido relativamente las cifras de inversión españolas.

El impacto de las crisis de suministros, energética y derivada de la guerra de Ucrania sobre el sector industrial ha sido menor en España.

En cuanto a los componentes de las exportaciones, las de bienes crecieron algo más conforme a las nuevas cifras de contabilidad nacional, mientras que las de servicios, tanto turísticos como no turísticos, avanzaron menos de lo inicialmente estimado. En lo que se refiere a las exportaciones de servicios no turísticos, la revisión a la baja de sus cifras no modifica la muy positiva valoración sobre su evolución durante todo el periodo pospandemia: desde finales de 2019 hasta el tercer trimestre de 2023 crecieron en términos reales un 22,3 %. También la recuperación del gasto de los no residentes (exportaciones de servicios turísticos) fue inferior a lo inicialmente estimado, aunque este año sigue situándose por encima de los niveles prepandemia.

El número de horas trabajadas también se ha revisado al alza, aunque en menor medida que el PIB, lo que supone que la productividad por hora trabajada, que, conforme a las cifras anteriores, en el segundo trimestre de 2023 era prácticamente la misma que a finales de 2019, con las nuevas cifras es superior en un 0,6 % (el crecimiento observado de la productividad por hora trabajada en el conjunto de la eurozona en el mismo periodo fue del el 0,9 %, pero si se excluye Irlanda fue del 0,1 %).

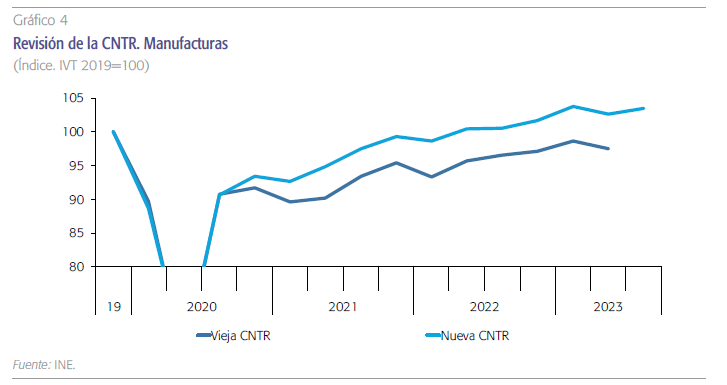

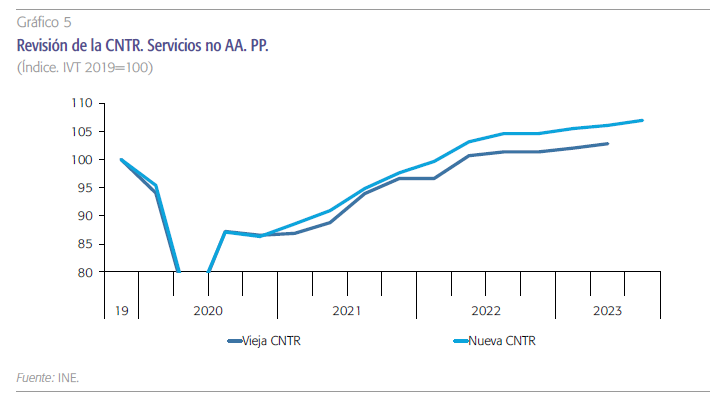

En cuanto al VAB por sectores, destaca la acusada corrección al alza del generado por las manufacturas, cuyo nivel en el segundo trimestre se ha elevado un 5,3 % con respecto a las cifras anteriores, superando en un 2,6 % el nivel prepandemia (gráfico 4). Este resultado supera la media de la eurozona excluyendo Irlanda2, que en el mismo periodo era un 1,1 % superior al nivel prepandemia. También se ha revisado sensiblemente al alza el VAB del sector servicios excluyendo Administración Pública, sanidad y educación (es decir, servicios fundamentalmente de mercado) (gráfico 5). En cuanto a la construcción, se ha producido una corrección a la baja, pero que afecta básicamente a las cifras del último trimestre. Por el contrario, la industria no manufacturera (extractiva y energía) ha sufrido un fuerte recorte, al igual que el sector primario.

Si comparamos con la eurozona, la recuperación poscovid en España ha sido más intensa en el mencionado caso de las manufacturas y en los servicios de mercado, pero inferior en la industria no manufacturera, el sector primario, la construcción y los servicios fundamentalmente de no mercado.

El deflactor del PIB de los años 2020 a 2022 ha sufrido revisiones al alza y a la baja, de modo que el resultado final es un crecimiento entre 2019 y 2022 del 8,1 %, solo una décima porcentual más que las cifras anteriores. El crecimiento medio en la eurozona en el mismo periodo fue del 8,9 %. Las cifras de los dos primeros trimestres de 2023 también han sido revisadas al alza, apuntando a una aceleración con respecto al año anterior, que también se observa en la media del área euro.

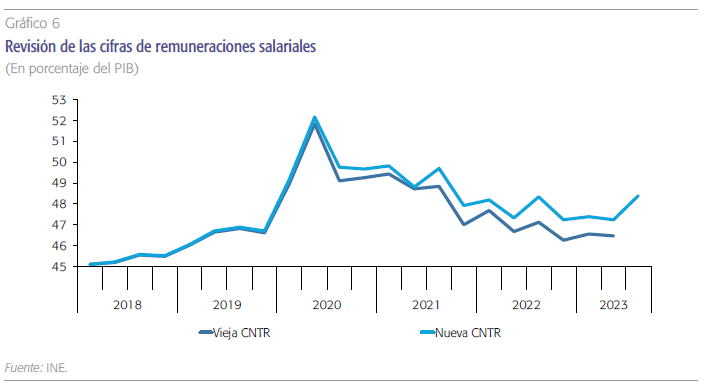

Finalmente, desde la perspectiva de las rentas, la revisión al alza del PIB ha procedido de las remuneraciones salariales, cuya cuantía nominal en 2022 fue un 3,3 % superior a la inicialmente estimada, mientras que el excedente bruto de explotación fue un 0,2 % inferior. En consecuencia, el crecimiento del coste laboral unitario fue algo mayor, y el del excedente bruto unitario, algo menor, que en las cifras iniciales. Asimismo, el peso de las remuneraciones salariales sobre el PIB en 2022 supuso un 47,8 %, frente al 46,9 % apuntado antes de la revisión (gráfico 6). Los impuestos netos sobre la producción e importación apenas han sufrido modificaciones.

En suma, la revisión anual de las cifras de contabilidad nacional arrojó un crecimiento del PIB algo mayor de lo inicialmente estimado en 2021 y 2022, pero con importantes modificaciones en cuanto a la composición de dicho crecimiento. Desde la perspectiva de la demanda, se apoyó en mayor medida en el consumo privado, y menos en el sector exterior y en la inversión en bienes de equipo que lo inicialmente estimado; desde la perspectiva de la oferta, fue sensiblemente mayor el peso de las manufacturas, así como de los servicios de no mercado; y desde la perspectiva de las rentas, el PIB generado se dirigió hacia las remuneraciones salariales en una medida algo mayor de lo anteriormente calculado. A partir de los resultados revisados, cabe destacar en un sentido positivo el buen comportamiento del sector manufacturero español, que ha aguantado mejor que la media de la eurozona el impacto de las sucesivas crisis de los últimos años, y, en un sentido negativo, la preocupante debilidad de la inversión en bienes de equipo, especialmente en un contexto de cuantiosas aportaciones procedentes de los fondos NextGen.

Notas

* Economista sénior de Funcas.

1 Las cifras de Irlanda distorsionan en numerosas ocasiones las del conjunto de la eurozona, debido a los fuertes efectos estadísticos sobre sus macromagnitudes derivados de su peculiar condición como sede de numerosas empresas multinacionales, motivo por el que a veces es conveniente excluir dicho país para que las comparaciones sean más representativas.

2 El VAB manufacturero de Irlanda en el segundo trimestre del año superaba en un 70 % el nivel prepandemia, debido a los efectos estadísticos mencionados, lo que distorsiona de forma muy significativa la media de la eurozona.