El plan europeo de recuperación: ¿impulso fiscal o política de oferta?

Fecha: junio 2020

Eduardo Bandrés, Lola Gadea, Vicente Salas y Yolanda Sauras

La crisis del COVID-19 ha impactado con una virulencia extraordinaria sobre la sociedad y la economía españolas. La paralización de la mayoría de las actividades económicas y sociales dio lugar al cierre temporal de empresas, suspensiones de empleos y despidos, cuyos efectos han podido compensarse en parte gracias a los mecanismos de protección del Estado de bienestar. Contenido el primer envite de la pandemia, es el momento de hacer balance, aprender de la experiencia y recuperar la actividad económica y social en la dirección y el impulso marcados por un progreso sostenible e inclusivo.

El objetivo de este texto es, primero, exponer brevemente las actuaciones que en el ámbito europeo han tratado de absorber los costes económicos y sociales de la pandemia y de los efectos colaterales de la respuesta sanitaria a la misma (confinamiento, distanciamiento social). Y segundo, y principalmente, hacer una primera valoración del alcance, objetivos y recursos del Plan Europeo de Recuperación que bajo la denominación de Next Generation EU ha elaborado recientemente la Comisión Europea para discusión y debate.

España y Europa: primeras reacciones

La respuesta de la política económica española ha sido mucho más rápida y adecuada que en crisis anteriores, en forma de préstamos avalados por el Estado a través del ICO, expedientes de regulación temporal de empleo (ERTE), flexibilización de los requisitos de acceso al seguro de desempleo, prestaciones extraordinarias para autónomos, y aplazamientos de impuestos y cotizaciones sociales. Pero el despliegue presupuestario de las administraciones públicas españolas cuenta, de entrada, con una doble desventaja comparativa: un déficit estructural en torno al 3% del PIB que es uno de los más altos de la Unión Europea, y un nivel de deuda sobre PIB del 95,5% a finales de 2019, más de 17 puntos por encima de la media de la UE-27.

Las cantidades destinadas por los gobiernos para hacer frente a la crisis del coronavirus están relacionadas con su capacidad presupuestaria, valorada no solo por la situación actual de sus cuentas públicas (déficit y deuda), sino por la evaluación realizada por los mercados financieros sobre su sostenibilidad futura, ya sea por la calificación crediticia de sus emisiones o por la prima de riesgo de sus instrumentos de deuda.

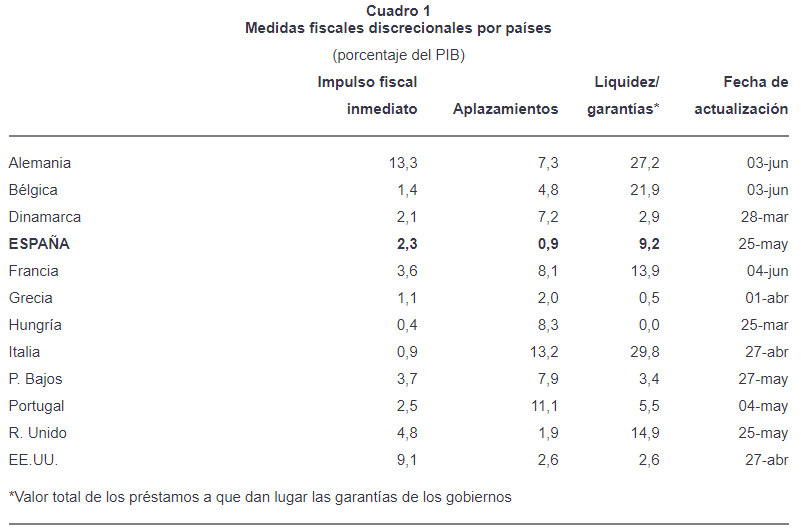

Tal como puede verse en el cuadro 1, destaca sobre todo el elevado volumen de recursos aplicados en Alemania, un país que ha sufrido con mucha menor intensidad que España, Italia o Francia los efectos sanitarios y económicos de la pandemia. En el caso de España, las medidas de impulso fiscal representan un 2,3% del PIB de 2019, en línea con las cifras de Dinamarca y Portugal, por encima de Italia, pero por debajo de Francia, Reino Unido, Estados Unidos o Alemania. Mucho menor es el importe comparativo de los aplazamientos de impuestos y cotizaciones sociales, donde destacan Italia, Portugal, Francia, Países Bajos y, de nuevo, Alemania. Finalmente, los recursos totales movilizados por los instrumentos financieros públicos de apoyo a la liquidez colocan a España en una posición intermedia, aunque claramente por debajo de Italia, Alemania, Bélgica, Reino Unido y Francia.

En consecuencia, si se quiere evitar una salida asimétrica de la crisis que distorsione el mercado interior y ahonde todavía más las distancias en los niveles de renta entre los países, es fundamental el diseño de una estrategia europea que ayude a los Estados miembros a recuperar sus niveles de crecimiento y de empleo, atendiendo a criterios de solidaridad, cohesión y convergencia (Comisión Europea, 2020a)

Europa, muchas veces criticada por su lentitud y falta de determinación, ha reaccionado con firmeza ante el reto de esta crisis de nuevo cuño. El primero fue el Banco Central Europeo (BCE), con un nuevo programa de compra de activos frente a la pandemia (PEPP) aprobado a mediados de marzo por importe de 750.000 millones de euros, en condiciones de mayor flexibilidad que anteriores programas en cuanto a la elegibilidad de los activos y a su reparto entre jurisdicciones. Con fecha 4 de junio, el BCE ampliaba en otros 600.000 millones las cifras anteriores y extendía su ámbito de aplicación al menos hasta finales de junio de 2021.

La respuesta de la Unión Europea se ha producido en varias etapas. A mediados de marzo y principios de abril se anuncian distintas medidas con las que se activa el uso de la cláusula de salvaguardia del Pacto de Estabilidad y Crecimiento ante la situación de grave crisis económica que ya se percibe, se flexibiliza el uso del presupuesto de la UE, se aprueba un marco temporal de ayudas que permite a los Estados miembros atender las necesidades de liquidez de las empresas, y se activa el Instrumento de ayuda de emergencia con 2.700 millones de euros para apoyar a los sistemas sanitarios de los países miembros. Posteriormente se flexibiliza la utilización de los fondos estructurales, eliminando la obligación de cofinanciación, permitiendo el trasvase de recursos entre fondos y su aplicación a las regiones con arreglo a las necesidades derivadas de la pandemia. Y a comienzos de mayo, se amplía el marco temporal de ayudas de Estado, autorizando la intervención pública mediante la recapitalización y adquisición de deuda subordinada de las empresas no financieras.

En paralelo, se ponen en marcha dos programas transversales a los que los Estados pueden acudir para obtener fondos en condiciones muy favorables: el programa SURE (Sistema de apoyo para mitigar los riesgos del desempleo en emergencias) con un presupuesto de 100.000 millones de euros en préstamos; y una línea de crédito de 240.000 millones a través del Mecanismo Europeo de Estabilidad (MEDE) destinada a cubrir los costes directos e indirectos derivados de la atención sanitaria y la prevención relacionadas con la pandemia. Adicionalmente, se refuerzan las actividades del Banco Europeo de Inversiones (BEI) con un fondo de garantía de 25.000 millones de euros, que podría generar una financiación de hasta 200.000 millones. El objetivo de estos programas es atender posibles necesidades de liquidez, aunque a costa de aumentar el endeudamiento de los Estados y, por tanto, compitiendo con la disponibilidad de fondos a través del Banco Central Europeo.

Constatada la necesidad de una actuación más contundente y que equilibrara las posibilidades de actuación de los Estados en apoyo a la recuperación, la UE ha planteado recientemente un Plan Europeo de Recuperación integrado dentro de su presupuesto plurianual. El Plan contaba, a priori, con el patrocinio de Francia y Alemania, que unos días antes habían presentado una iniciativa para la creación de un fondo para el relanzamiento de la economía europea, dotado con 500.000 millones de euros y destinado a los sectores y regiones más afectados por la pandemia.

Mientras el Marco Financiero Plurianual 2021-2027 sumaba un presupuesto de 1,1 billones de euros para el total de siete años, el instrumento financiero propuesto por la Comisión Europea para dar respuesta a la crisis del COVID-19 alcanza por si solo 750.000 millones, que está previsto que se comprometan en su mayor parte en cuatro años, 2021-2024. La manifestación más palpable de esta estrategia es la Comunicación de la Comisión COM(2020) 442 final, El presupuesto de la UE: motor del plan de recuperación para Europa, publicada el pasado 27 de mayo y dirigida al Parlamento Europeo, al Consejo Europeo, al Consejo, al Comité Económico y Social y al Comité de las Regiones (Comisión Europea, 2020b). La lista de destinatarios, a la que debe añadirse de facto la presencia de 27 Estados, cada uno con sus mecanismos constitucionales de aprobación, revela la complejidad de los procesos de decisión en el seno de la UE, comparados, por ejemplo, con Estados Unidos y el Reino Unido, algo que conviene tener en cuenta no solo para el resultado final de la propuesta después de su tramitación –que no se espera antes de final de 2020-, sino para el seguimiento de su posterior ejecución.

Se trata de un salto cuantitativo y cualitativo en la dinámica de la UE con el que la política y la economía europeas se adentran en un nuevo escenario en el que los Estados deberán aprender a navegar. La Comisión aspira a que la UE se “levante y avance en la reparación de los daños de la crisis y en preparar un mejor futuro para la siguiente generación… (con el objetivo) de reforzar la competitividad europea, su resiliencia y su posición como jugador global”. Para objetivos y metas tan ambiciosos hacen falta recursos, dirección política y, en el caso de la UE, consenso entre los Estados.

En un esquema de posibles posicionamientos de la UE en la forma de gobernar la crisis y determinar el papel de los Estados miembros -combinando la financiación centralizada o descentralizada, con la ejecución también centralizada o descentralizada-, la UE ha optado por la financiación centralizada, mayor presupuesto fiscal propio y con ello más capacidad de captación de fondos en los mercados financieros, y la ejecución mixta, centralizada y descentralizada. A partir de la información disponible, puede anticiparse que la ejecución de los programas quedará casi en su totalidad en manos de los Estados, aunque también existirán proyectos transversales de dimensión europea.

La fórmula propuesta por la Comisión parece adecuada a los objetivos que se plantean, aunque no evita que las diferencias en la capacidad financiera de los Estados se traduzcan en distorsiones en el mercado interior en cuanto a ayudas públicas a las empresas nacionales. Idealmente, la UE debería haber restringido estas ayudas asimétricas, que ya se han producido al amparo de la reforma temporal del Marco de Ayudas de Estado, e instrumentarlas de forma centralizada, con criterios de mercado relevante y cadenas de valor, superando las fronteras nacionales y con ello el efecto sede de las empresas matrices.

Next Generation EU: líneas, programas y recursos

El conjunto de acciones que forman el Plan Europeo de Recuperación se incardina en el , con la siguiente asignación de recursos:

- Marco Financiero Plurianual 2021-2027 antes del COVID-19: 1.100.000 millones de euros (a precios de 2018)

- Instrumento Europeo de Recuperación (Next Generation EU): 750.000 millones de euros (a precios de 2018)

- Total Marco Financiero Plurianual 2021-2027: 1.185.00 millones de euros (a precios de 2018)

El nuevo instrumento europeo de recuperación, denominado Next Generation EU, es un programa one-off de emergencia destinado exclusivamente a dar respuesta a la crisis provocada por la pandemia y a financiar las medidas de recuperación.

El Marco Financiero Plurianual tiene un horizonte temporal de aplicación entre 2021 y 2027, aunque cada eje de actuación cuenta con un calendario de ejecución diferente. Sin embargo, los recursos destinados al programa Next Generation EU está previsto que queden asignados antes del 31 de diciembre de 2024, al estar asociados a los planes de recuperación, puesto que tal como se señala en el documento, el éxito del fondo de recuperación depende no solo de los recursos y políticas que se ponen en juego, sino también de la rapidez de su aplicación.

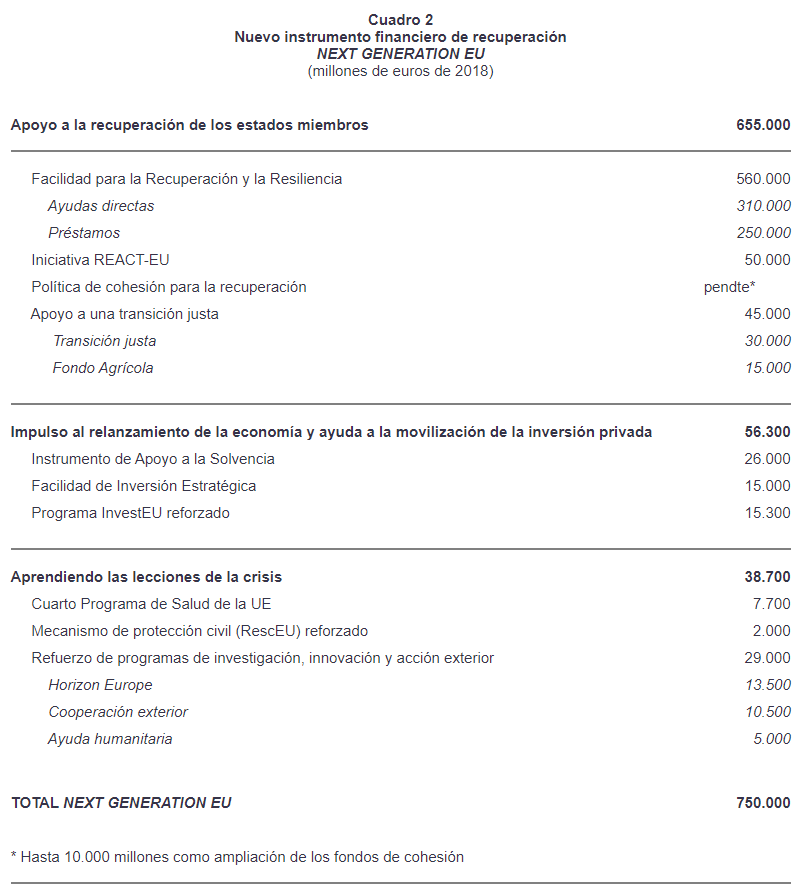

En total está previsto ejecutar 1,850 billones de euros (a precios de 2018), entre los que se incluyen 373 mil millones de los fondos de cohesión y 348 mil millones de la política agrícola común. La Comisión atribuye al presupuesto una capacidad de movilizar fondos propios y del sector privado por un importe de 3,1 billones de euros.

Con objeto de responder de forma inmediata a las necesidades más urgentes, la Comisión ha propuesto enmendar el actual Marco Financiero Plurianual 2014-2020 para disponer ya en 2020 de 11.500 millones de euros destinados a la Iniciativa REACT-EU (5.000), Instrumento de Apoyo a la Solvencia (5.500) y Fondo Europeo de Desarrollo Sostenible (1.000).

A continuación se presenta una síntesis de cada uno de los tres ejes, señalando para los programas que los integran los objetivos generales, los ámbitos de actuación, los otros programas con los que se conectan, las formas de adjudicación y gestión, y la dotación económica prevista.

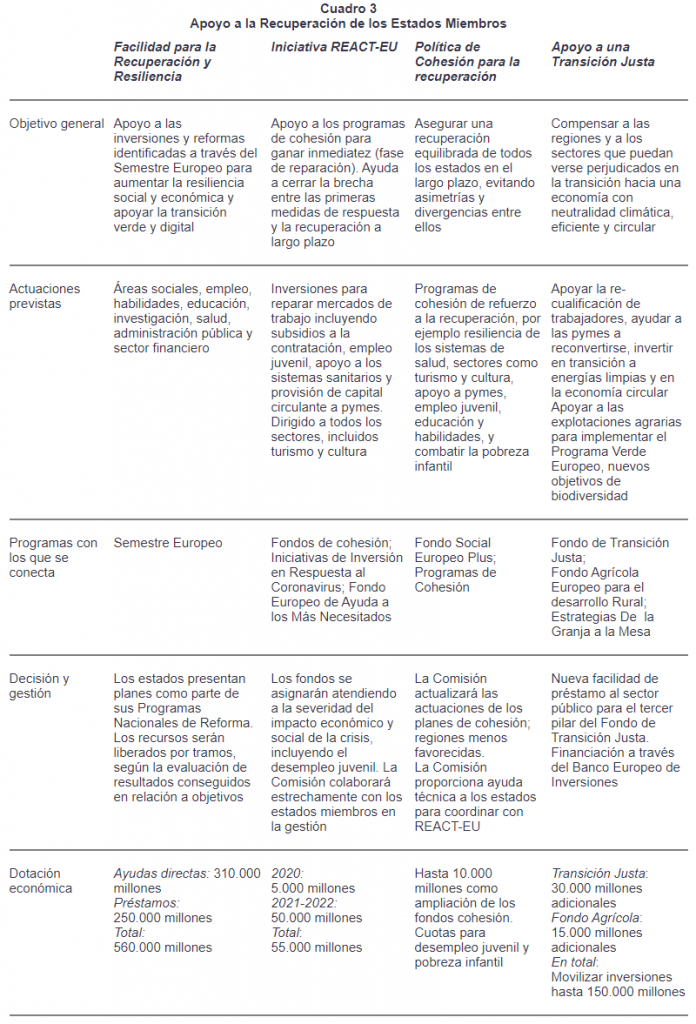

Apoyo a la recuperación de Estados miembros

El eje de las políticas de Apoyo a la recuperación de los Estados es el más importante y se subdivide en cuatro programas:

- Facilidad para la Recuperación y la Resiliencia

- Iniciativa REACT-EU

- Política de Cohesión al Servicio de la Recuperación Económica

- Apoyo a una Transición Justa

Se pueden distinguir actuaciones dirigidas a avanzar en las reformas estructurales que ya están acordadas entre la UE y los Estados miembros, y que persiguen principalmente aumentar el crecimiento potencial de las economías y a la vez avanzar en la convergencia real; acciones dirigidas a apoyar a los colectivos, regiones y sectores de actividad más damnificados por la crisis, ampliando y dirigiendo los fondos de cohesión; y acciones y programas dirigidos a compensar a los colectivos y territorios que puedan verse afectados negativamente por la transición hacia una economía verde. El total de fondos presupuestados para este eje de actuación es de 655.000 millones, y se reparte entre 560.000 millones (85%) a los programas de refuerzo del crecimiento, 45.000 millones (7%) a los programas de compensación por la transición energética, y 50.000 millones (8%) a reforzar los programas de cohesión y ayuda a colectivos menos favorecidos. También se contempla la posible ampliación del Fondo de Cohesión con hasta 10.000 millones adicionales.

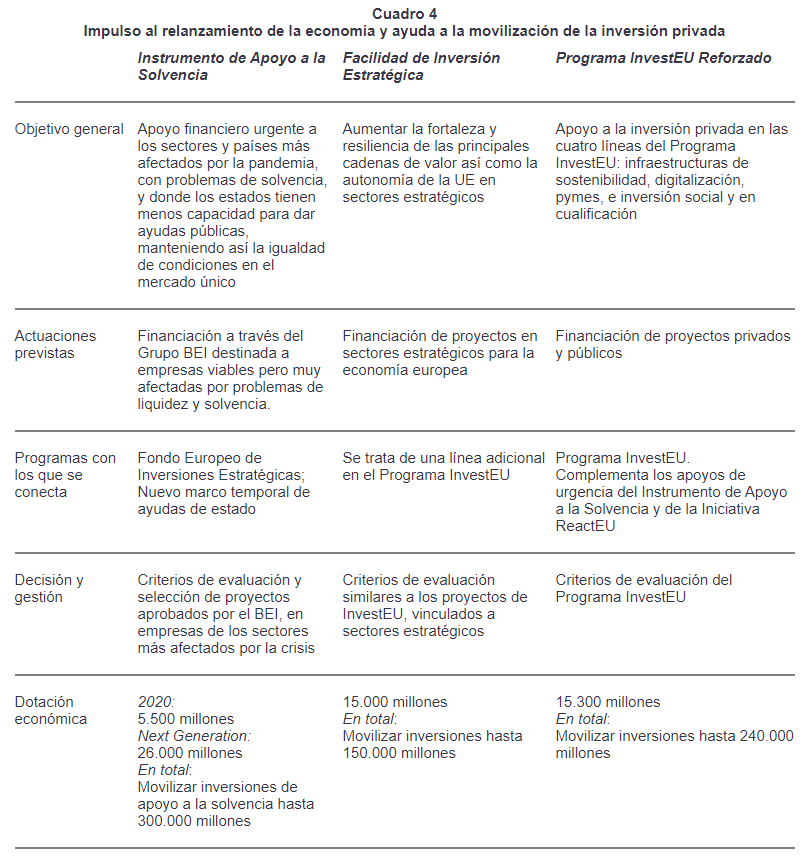

Impulso al relanzamiento de la economía y ayuda a la movilización de la inversión privada

Incluye tres programas:

- Instrumento de Apoyo a la Solvencia

- Facilidad de Inversión Estratégica

- Programa InvestEU Reforzado

Distingue entre: objetivos y acciones que pretenden ayudar a empresas solventes cuya supervivencia podría estar amenazada por problemas de liquidez causados por la pandemia (Instrumento de Apoyo a la Solvencia); y objetivos y acciones que persiguen impulsar la inversión privada en sectores, cadenas de valor y tecnologías clave (Facilidad de Inversión Estratégica e InvestEU Reforzado). La Unión Europea actúa en estos casos principalmente como acompañante y palanca de estímulo para la inversión privada, como ya viene haciendo con el programa InvestEU al que desea fortalecer. La UE estima dedicar 56.300 millones de euros en recursos propios y movilizar hasta casi 700.000 millones de euros en inversión privada.

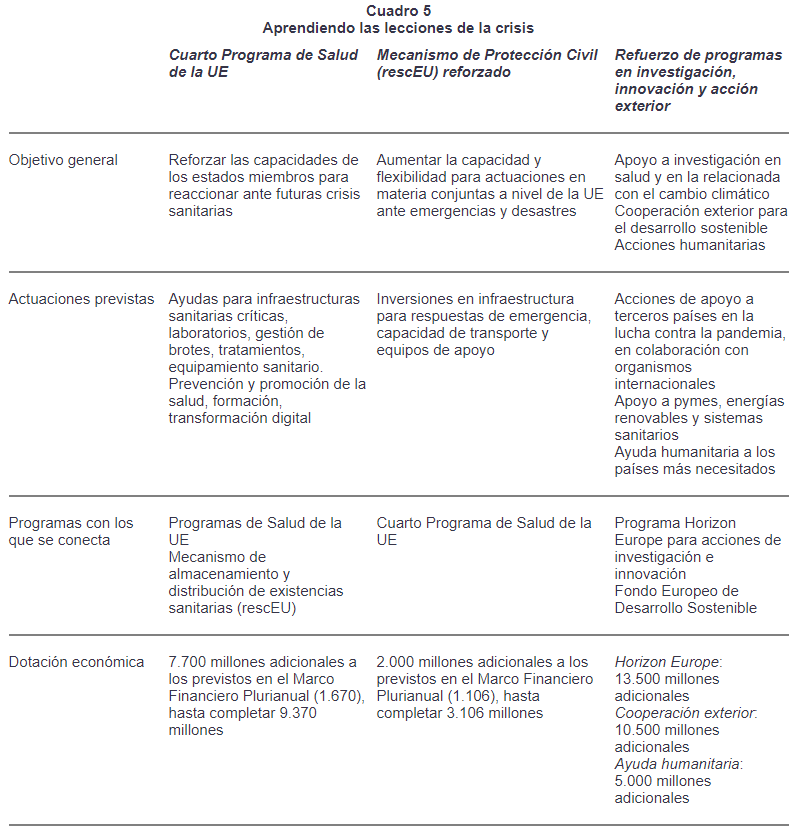

Aprendiendo las lecciones de la crisis

Incluye tres programas:

- Cuarto Programa de Salud de la UE

- Mecanismo de Protección Civil (rescEU) Reforzado

- Refuerzo de Programas en Investigación, Innovación y Ayuda Exterior

Este eje parte de la experiencia de la crisis del coronavirus para hacer un diagnóstico de aspectos positivos y negativos sobre el funcionamiento de la Unión que se han puesto de manifiesto en los últimos meses, y elaborar programas que contribuyan a mejorar para el futuro. Concretamente, la Comisión constata la necesidad urgente de construir más capacidad para responder a las crisis y aumentar la resiliencia colectiva a futuros shocks sanitarios o de otro tipo. Aparte de los programas concretos que se ponen en marcha, la Comisión se propone que el presupuesto de la UE sea más flexible y con mayor capacidad de adaptación y respuesta a los imprevistos. El total de fondos, todos procedentes del presupuesto de la UE y correspondientes a ampliaciones de la dotación presupuestaria a programas existentes, asciende a 38.700 millones de euros.

A pesar de que la asignación de los fondos se pretende concentrar en los dos primeros años, el calendario que contempla el programa Next Generation EU distribuye los desembolsos en un horizonte temporal de al menos siete años, de modo que su disponibilidad efectiva se dilata a lo largo de todo marco financiero plurianual 2021-2027. Así por ejemplo, en el eje dedicado explícitamente a la recuperación de los Estados miembros, los compromisos respecto de los 437.509 millones de euros (corrientes) incluidos como ayudas directas se realizan en un 79% en los dos primeros años, pero su desembolso esos años apenas suma el 24% del total (gráfico 1). Y en cuanto a los 267.955 millones (corrientes) en préstamos, los compromisos se cierran al 100% durante los dos primeros años, ejecutándose un 42% en esos dos años (gráfico 2).

Gráfico 1. Ayudas directas de apoyo a la recuperación de los Estados miembros

(millones de euros corrientes)

Fuente: Comisión Europea

Gráfico 2. Préstamos de apoyo a la recuperación de los Estados miembros

(millones de euros corrientes)

Fuente: Comisión Europea

Gráfico 3. Impulso al relanzamiento de la inversión privada

(millones de euros corrientes)

Fuente: Comisión Europea

Gráfico 4. Aprendiendo las lecciones de la crisis

(millones de euros corrientes)

Fuente: Comisión Europea

¿Impulso fiscal o política de oferta?

El calendario de desembolsos incluido en los anexos de cada programa revela que la disponibilidad de fondos estará ligada al cumplimiento de una serie hitos y objetivos por parte de los Estados, y por otra, que la aplicación de los fondos ha de interpretarse más como una política de oferta, sobre las bases de la transición verde, digital y la resiliencia, que como una política de estímulo de la demanda para acelerar la recuperación.

Las últimas previsiones de la OCDE sitúan a España (OECD, 2020), junto a Francia e Italia, como una de las tres economías más castigadas por la crisis del coronavirus, con una caída del PIB superior al 11% en 2020 y que podría superar el 14% en el caso de un rebrote de la pandemia. A pesar de las medidas de política económica adoptadas por el gobierno, los escenarios de recuperación están condicionados por el elevado peso de las actividades turísticas, la caída de los mercados de exportación y las perturbaciones en las cadenas globales de valor. Las previsiones del Banco de España (Banco de España, 2020) son igualmente negativas y no parece factible alcanzar el nivel de PIB de finales de 2019 hasta el año 2023.

Cuanto más lento sea el proceso de recuperación mayor es el riesgo de histéresis por los efectos de la crisis sobre la insolvencia de las empresas y la persistencia del desempleo. En estas condiciones, parece necesario poner en marcha planes de impulso de la demanda interna y de las exportaciones de bienes y servicios para anticipar todo lo posible la vuelta a la situación de partida. Estudios realizados sobre las expectativas de los consumidores durante la crisis del COVID-19 muestran que será la adquisición de bienes y servicios no esenciales la que más se resentirá en los próximos meses (MacKinsey, 2020). Tocará, por tanto, actuar en el corto plazo en aquellos sectores cuya actividad está limitada por restricciones a la interacción social o por la desconfianza de los consumidores: turismo (hostelería y restauración, viajes), comercio, servicios personales, y actividades culturales, deportivas y de entretenimiento, entre otros. A su vez, sectores muy importantes en la economía española y con elevados efectos de arrastre, como sucede con la industria automovilística, también pueden verse afectados por la caída de las ventas y por las tensiones que provocan los nuevos marcos regulatorios y la reestructuración corporativa y tecnológica a nivel global; por lo que será necesario actuar con medidas que impulsen la demanda y refuercen la vinculación de la producción al territorio.

Pero los efectos de la crisis no se limitan a la contracción de la demanda, interna y externa. Las secuelas sobre el tejido productivo, el riesgo de insolvencia de empresas que antes de la pandemia eran viables y las inversiones que habrá que realizar para neutralizar el riesgo del coronavirus, al menos mientras no se pueda aplicar de forma masiva una vacuna, requieren un volumen de recursos que solo el sector público puede proporcionar.

No es fácil, sin embargo, acometer tan ingente y necesaria tarea con las limitaciones presupuestarias que, incluso antes de la crisis, revelaban las cifras de déficit y deuda pública de las administraciones públicas españolas. La comparación entre los recursos públicos destinados por los principales países para hacer frente a la crisis y el impacto de ésta sobre la economía de cada uno de ellos pone de manifiesto la diferente capacidad fiscal para enfrentarse al problema. En un área económica como la Unión Europea, y aún más en la eurozona, dejar exclusivamente en manos de los presupuestos nacionales la responsabilidad del impulso fiscal tendría consecuencias muy negativas sobre el mercado interior y sobre las asimetrías en el nivel de renta de los Estados miembros, con efectos más que probables en las actitudes políticas de los ciudadanos hacia el proceso de construcción europea.

La propia Comisión Europea ha reconocido que el mayor programa de gasto de toda su historia, el denominado Next Generation EU, ha de interpretarse en términos de un bien público europeo, cuyos beneficios indivisibles se extenderían a las economías de todos los países miembros, más allá de las cantidades que pudieran destinarse a cada uno de ellos. La propuesta, aunque cuenta con un amplio apoyo político en el seno de la Unión, todavía tiene un largo camino por recorrer entre los mecanismos de negociación y decisión que componen las instituciones comunitarias y los veintisiete países miembros de la UE.

De aprobarse en los términos en los que se ha formulado, España sería uno de los países con acceso a un mayor volumen de fondos, tanto por el devastador efecto del COVID-19 en términos sanitarios, como por el impacto asociado a la actividad económica y el empleo. Los criterios contemplados por la UE para la asignación de las ayudas directas de apoyo a la recuperación de los Estados miembros son tres: la población, la inversa del PIB per cápita y la tasa de paro media de los últimos cinco años en comparación el promedio de la Unión, con unos límites en el caso de estas dos últimas variables. Esto permitiría a España acceder a 61.618 millones de euros solo por este concepto (el 19,9% del toda la UE). Por su parte, los fondos destinados a préstamos se distribuirían hasta un máximo del 4,7% de la renta nacional bruta de cada país: 58.649 millones en el caso de España. A ello habría que unir los fondos para una transición justa, los derivados de la Iniciativa REACT-EU, y los demás instrumentos de apoyo a la solvencia e impulso a la inversión privada, y al reforzamiento de la investigación y la innovación.

Sin embargo, como ya se ha dicho, la financiación no llegará de manera inmediata y eso puede ser un problema para un país necesitado de acelerar al máximo la trayectoria de su recuperación. De la lectura de los documentos elaborados por la Comisión parece deducirse un cierto contraste entre las continuas apelaciones a la rapidez en la tramitación y aplicación de los fondos como condición para el éxito de todo el plan, por una parte, y la vinculación de las ayudas con planes de reforma a medio y largo plazo en el marco de una transición hacia una economía verde, digital y más resiliente. Por eso entendemos que las medidas aprobadas por el Consejo el 23 de abril (SURE, créditos del MEDE y garantías BEI), que llegarían a comprometer 365.000 millones de euros, pueden sostener los impulsos fiscales nacionales a corto plazo, sin los retardos del Plan Europeo de Recuperación, aunque todas ellas se materializan en forma de préstamos y no como ayudas directas.

En el caso de un empeoramiento de la prima de riesgo, el recurso a la línea de crédito creada por el MEDE como apoyo frente a la crisis, al margen de sus connotaciones políticas, podría facilitar recursos hasta el 2% del PIB de España (cerca de 25.000 millones de euros) a tipos de interés más bajos que los mercados financieros, y de modo inmediato. A modo de comparación, el gobierno de España está ultimando un Fondo COVID-19 de 16.000 millones como transferencias a las comunidades autónomas con el que financiar los principales gastos derivados de la pandemia y la caída de ingresos asociada la crisis.

Los fondos del MEDE son, por tanto, una alternativa a la que se puede recurrir si fuera necesario, para atender necesidades derivadas de los efectos directos e indirectos del COVID-19 sobre el sistema sanitario. La línea de crédito podría ofrecer financiación a diez años con un coste total equivalente al 0,08%, que sería del -0,07% si el plazo se reduce a siete años. Al menos once países de la eurozona, entre ellos España, obtendrían así mejor financiación que la que consiguen directamente en los mercados financieros (ESM, 2020a).

No obstante, tal como señala el propio MEDE (ESM, 2020b), a pesar del aumento de deuda provocado por la crisis del coronavirus, el endeudamiento público de España es sostenible a medio plazo (diez años), un 50% de la deuda está en manos de nacionales, y las recientes emisiones del Tesoro confirman una buena aceptación por parte de los mercados en condiciones muy favorables. Adicionalmente, el compromiso del BCE en el Programa de Compras de Emergencia ante la Pandemia (PEPP) desempeña un papel decisivo para estabilizar los mercados de deuda de la eurozona.

Así pues, de no mediar acciones más inmediatas que las contempladas, solo cabe esperar en 2020 ayudas directas por importe de 11.500 millones como enmienda al actual marco financiero plurianual destinados al programa REACT-EU, al Instrumento de apoyo a la solvencia y al Fondo Europeo para del Desarrollo Sostenible. El gobierno español ha manifestado su voluntad de acogerse al mecanismo de apoyo temporal para el desempleo (SURE) y también puede hacerlo a los préstamos del MEDE, aunque por el momento no ha existido un pronunciamiento sobre esta posibilidad.

Son, por tanto, los préstamos vía SURE, la línea de crédito del MEDE y la posible financiación con el apoyo del Banco Europeo de Inversiones, las tres palancas financieras a las que con mayor rapidez pueden recurrir los Estados miembros. La presentación del Plan de Recuperación, su potencia presupuestaria y el peso que en él tienen las transferencias directas parecen haber relegado a un segundo plano a los tres instrumentos anteriores. Sin embargo, la tramitación del Plan de Recuperación y sus plazos de ejecución dilatarán la disponibilidad de fondos, además de estar sometidos a unos objetivos cuyo cumplimiento determinará la liberación por tramos de los recursos comprometidos para cada país.

El Plan de Recuperación puede caracterizarse, por tanto, más como un marco financiero para las políticas de oferta (de reformas) de los países miembros, que como un impulso fiscal a la recuperación económica. La disponibilidad de recursos, que se dilatará a lo largo de siete años, estará de un modo u otro sujeta al cumplimiento de objetivos y a un estricto programa de reformas con hitos precisos sobre su implementación. La evaluación y aprobación de los programas, su monitorización y la liberación de los recursos financieros según se cumplan los objetivos serán competencia de la Comisión Europea y del Consejo.

El plan de recuperación elaborado por cada Estado miembro se integrará en su correspondiente programa nacional de reformas que, junto con la actualización del programa de estabilidad, se presentan en primavera. La Comisión y el Consejo formulan a continuación sus recomendaciones, que deben incorporarse a los planes nacionales para su presentación definitiva en otoño. Los documentos que acompañan al Plan Europeo ya anticipan que la evaluación de los programas nacionales tendrá en cuenta su adecuación a las prioridades identificadas a nivel europeo, especialmente en cuanto a la doble transición verde y digital, el impacto duradero de las medidas, su coherencia y la justificación de las cantidades solicitadas con arreglo a las reformas e inversiones planteadas.

En el marco de ese proceso, y con fecha 20 de mayo de 2020, se hizo público el documento de Recomendación del Consejo para España relativa al Programa Nacional de Reformas de 2020 (Comisión Europea, 2020c). El documento remite a su vez a otro publicado el 26 de febrero, Informe sobre España 2020 (Comisión Europea, 2020d) dentro de la evaluación de los avances en las reformas estructurales, bajo el denominado Semestre Europeo 2020 de coordinación de las políticas económicas de los países miembros. Es conveniente revisar los puntos principales de estos documentos por cuanto en ellos se encuentran parte de los criterios que, a buen seguro, serán tenidos en cuenta en el momento de analizar los programas presentados por España en el marco del Plan Europeo de Recuperación.

Así por ejemplo, algunas de las líneas de actuación dentro del eje de Apoyo a la recuperación de los Estados miembros, donde se sitúa el mayor volumen de recursos del Plan, ya vinculan las ayudas de la UE a las propuestas de reformas contempladas en el Semestre Europeo y a los objetivos de la doble transición ecológica y digital. En el momento de presentar en Bruselas el borrador de Presupuestos Generales del Estado para 2021 se debería estar en condiciones de incluir el programa de inversiones y reformas de España con los requerimientos y fórmulas de financiación correspondientes.

Tal como se señala en la Comunicación de la Comisión COM(2020) 456 final (Comisión Europea, 2020a), los tres principios políticos que deben inspirar la estrategia de reformas y de crecimiento a largo plazo son el Pacto Europeo Verde, la digitalización de la economía y una recuperación justa e inclusiva, a los que se añade el aumento de la resiliencia de la economía europea en sectores y ámbitos estratégicos. Dichos principios serán, a buen seguro, determinantes en la evaluación de los programas nacionales que aspiren a la financiación europea.

El reto al que se enfrenta la economía española es de tal envergadura que solo con la financiación del BCE y de los programas de ayuda europeos podrá disponerse de los recursos necesarios para apoyar a los sectores productivos nacionales a realizar los ajustes necesarios, superar el efecto de la paralización económica y retomar el pulso de la actividad y la creación de empleo. Prepararse para aprovechar con eficiencia el Programa de Apoyo al Plan de Recuperación para Europa es, por tanto, una necesidad a la que deberán aplicarse con urgencia, y de forma coordinada, todas las administraciones públicas españolas.