A la espera de los Presupuestos Generales del Estado de 2024: previsión de ingresos y gastos inerciales

Fecha: noviembre 2023

Desiderio Romero-Jordán*

Presupuestos Generales del Estado, Presupuesto inercial

Cuadernos de Información Económica, N.º 297 (noviembre-diciembre 2023)

El crecimiento de los ingresos públicos totales se ralentizará en 2024 desde el 6,7 % al 5,8 %. A pesar de, i) la expiración a finales de 2023 de las rebajas fiscales a energía y alimentos por valor de 8.400 millones de euros, y ii) el impulso recaudatorio de los gravámenes temporales —sectores financiero y de energía, así como a grandes fortunas— y de la reducción de la compensación de pérdidas de matriz-filial que aportarán alrededor de 6.000 millones de euros en 2024. El gasto público contendrá su crecimiento del 5,0 % al 3,8 % ayudado también por la expiración de más de 9.100 millones de euros en ayudas personales, sectoriales y bonificaciones a carburantes. Estará lastrado por la revalorización de salarios y pensiones públicas que aumentarán el gasto estructural en alrededor de 12.000 millones de euros en 2024. En resumen, la consecución del 3,0 % de déficit previsto para 2024 es un reto de difícil cumplimiento al que se deberá enfrentar el nuevo gobierno en el año de la vuelta a las reglas fiscales.

Panorámica de ingresos y gastos en 2024

La situación de impasse político existente desde las elecciones generales del 23 de julio ha forzado la prórroga de los Presupuestos del Estado de 2023 (PGE-2023). Pese a su excepcionalidad, la prórroga presupuestaria ha ganado habitualidad en los últimos años, más de lo que sería deseable, como consecuencia de la fragmentación parlamentaria1. En este contexto de fuerte incertidumbre política, el pasado 16 de octubre, el Gobierno en funciones envió a Bruselas el Plan Presupuestario de 2024 (PlanP-2024) asumiendo un escenario inercial a políticas constantes (Gobierno de España, 2023). Es decir, sin nuevas medidas de gastos o ingresos cuyo diseño y aprobación corresponderán al próximo ejecutivo, salvo la revalorización de pensiones y salarios públicos. El Gobierno en funciones espera que el déficit se sitúe en el 3,0 % en 2024, coincidiendo con el regreso de las reglas fiscales. Su cumplimiento va a estar sometido a serias dificultades al no haber acometido previamente un proceso de consolidación fiscal a medio plazo, insistentemente demandado, entre otros, por la Autoridad Independiente de Responsabilidad Fiscal (AIREF), Banco de España, Funcas, FMI o la OCDE. Los fuertes aumentos en recaudación de 2021 y 2022, impulsados en buena medida por los altos niveles de inflación, ofrecieron una ventana de oportunidad para compaginar, con menor esfuerzo relativo, la reducción del déficit con medidas de apoyo bien diseñadas para familias y empresas. A este respecto debe señalarse que la recaudación tributaria creció un 15,1 % en 2021 y un 14,4 % en 2022, frente al promedio anual del periodo 2011 a 2019 que fue del 3,3 % con un pico máximo del 7,6 % en 2018 (Agencia Tributaria, 2023a).

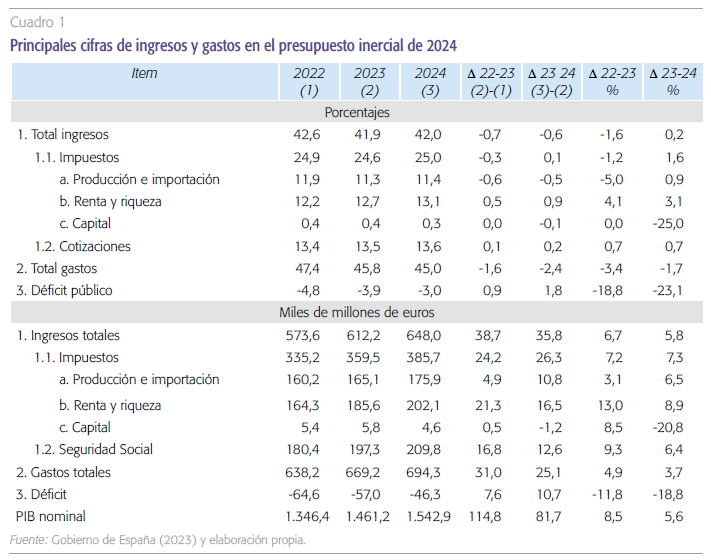

Las proyecciones inerciales del PlanP-2024 se sustentan en un crecimiento del PIB real del 2,0 %, cifra avalada por la Autoridad Independiente de Responsabilidad Fiscal (AIReF, 2023). No obstante, dicha previsión es ligeramente más optimista que las efectuadas por otras instituciones y think-tanks de referencia (entre otras, 1,9 % de la OCDE [2023a], 1,8 % del Banco de España [2023], 1,5 % de Funcas [2023a] o el 1,6 % del Panel de Funcas [2023b]). Como muestra el cuadro 1, los ingresos totales serán en 2024 de 648,0 miles de millones de euros frente a unos gastos de 694,3 miles de millones de euros, situando el déficit público en 46.300 millones de euros. Los ingresos totales crecerán en 2024 un 5,8 % frente al 6,7 % en 2023, mostrando síntomas de agotamiento respecto del fuerte impulso de los ingresos de los dos años precedentes. El ritmo de crecimiento en 2024 sería aún menor de no ser por la expiración de las rebajas fiscales, por los nuevos gravámenes de carácter temporal introducidos en 2023 (con efectos en 2024) y por el efecto de la inflación:

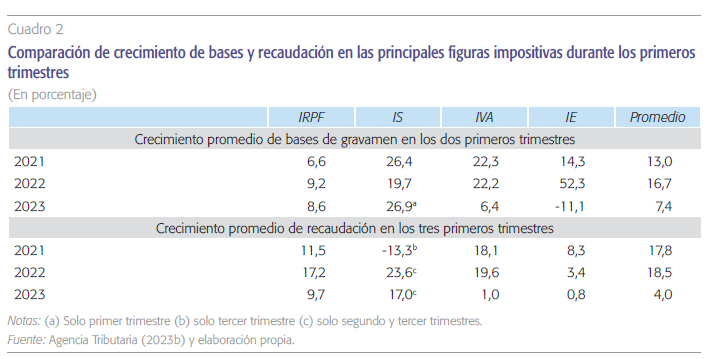

- El PlanP-2024 asume la expiración a 31 de diciembre de 2023 de las rebajas fiscales en IVA e impuestos especiales a alimentos y energía cuyo coste estimado superará los 8.400 millones de euros. No obstante, el Gobierno en funciones ha dejado abierta la puerta a la posible prórroga de estas medidas antes de que finalice el año condicionado a que finalmente pueda formar gobierno y a una mejora de la recaudación en el último trimestre de 2023. Como se puede ver en el cuadro 2, el crecimiento promedio en recaudación en los tres primeros trimestres de 2021 y 2022 alcanzó una cifra próxima al 18 % para los principales impuestos que gravan renta, beneficios y consumo (IRPF, IVA, IS e IE). En 2023, dicho crecimiento se redujo al 4,0 % (Agencia Tributaria, 2023a,b)2. En consonancia, el agregado de bases imponibles de esos cuatro impuestos creció durante los dos primeros trimestres un promedio del 13,0 % en 2021 y del 16,7 % en 2022 mientras que en 2023 se redujo al 7,4 %. Aunque estos son datos parciales del año en curso, y por tanto deben ser tomados con cautela, parecen mostrar que la evolución de la recaudación en los impuestos que gravan el consumo está siendo más débil que los relativos a renta o beneficios empresariales.

- Una parte importante del incremento recaudatorio de 2024 tendrá carácter temporal por la aplicación de un conjunto de medidas aprobadas en 2023. De acuerdo con las previsiones del Presupuesto del Estado de 2023: i) 2.439 millones de euros tendrán su origen en la reducción de la compensación de pérdidas entre matriz y filial; ii) 1.500 millones de euros por la prestación patrimonial a entidades financieras; iii) 2.000 millones por la prestación patrimonial a empresas de energía y iv) 1.370 millones por el nuevo impuesto a las grandes fortunas (Romero-Jordán, 2022). La estimación inicial de ingresos para esas cuatro medidas es aproximadamente de 7.300 millones de euros. Sin embargo, es previsible que se sitúe por debajo de 6.000 millones de euros si atendemos a la recaudación obtenida en 2023 para los gravámenes a grandes fortunas, así como a los sectores financiero y de energía3. A este respecto debe mencionarse que el Gobierno en funciones ha dejado abierta la posibilidad de transformar en permanentes los citados gravámenes a los sectores financiero y de energía, así como el nuevo impuesto a las grandes fortunas. Recientemente, además, el Gobierno en funciones ha acordado establecer en 2024 un tipo mínimo de tributación del 15 % en el impuesto de sociedades computado sobre el resultado contable de las grandes empresas -en lugar de hacerlo sobre la base imponible4.

- Los diferentes deflactores estimados en el PlanP-2024 anticipan caídas en la evolución de los precios en 2024. En el consumo, por ejemplo, la reducción sería de 0,5 puntos desde el 4,4 % hasta el 3,9 %. El impacto de la inflación sobre ingresos tiende por tanto a moderarse, aunque sigue siendo relevante. En este sentido, AIREF (2022) estimó que los incrementos de recaudación de 2022 y 2023 debidos a la inflación fueron del 49,0 % y del 71,4 %, para incrementos en el IPC del 3,1 % y del 8,4 %.

La previsión de gasto público en 2024 es de 694,3 miles de millones de euros, con un incremento del 3,7 % frente al 4,9 % en 2023. Estas cifras muestran una contención en el crecimiento del gasto nominal desde los 31,0 miles de millones de euros de 2023 a 25,1 miles de millones en 2024. Detrás de esta mayor disciplina fiscal se encuentra la obligación de limitar el crecimiento del gasto por debajo del umbral del 2,6 %, sin contar con los intereses de la deuda. Como se discute en la sección siguiente, dentro de esta previsión de gasto público se encuentra la revalorización de los salarios y pensiones públicas cuyo coste conjunto será aproximadamente de 12.000 millones de euros en 2024. Debe advertirse, además, que este incremento en el gasto en salarios y pensiones es de carácter estructural, sumándose a los aproximadamente 25.000 millones de euros de aumento de 2023 (Romero-Jordán, 2022).

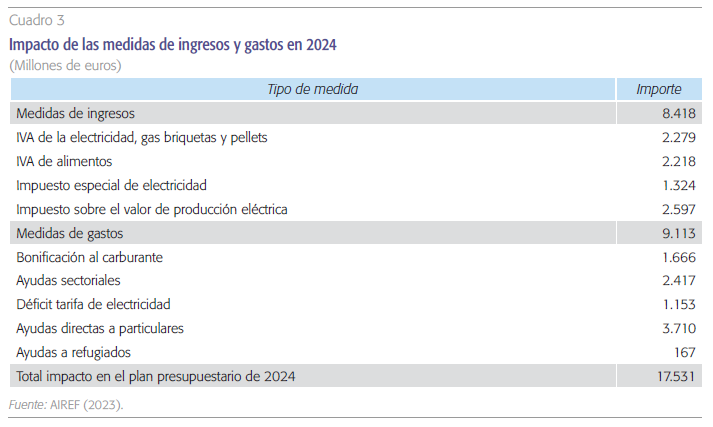

Como se dijo antes, el PlanP-2024 prevé alcanzar un nivel de déficit público del 3,0 % en 2024, desde el 3,9 % estimado para 2023. De cumplirse estas previsiones, el déficit se reducirá en cerca de 11.000 millones de euros. Desde los aproximadamente 57,0 miles de millones de 2023 a 46,3 miles de millones de 2024. Esta reducción se apoya en la eliminación de las diferentes rebajas fiscales, ayudas y bonificaciones en ejecución en 2023 que en conjunto aportarán según AIReF (2023) 17.531 millones de euros adicionales en 2024, alrededor de 8.418 millones por las diferentes rebajas impositivas y 9.113 millones por la eliminación de diferentes bonificaciones y ayudas directas.

El margen de maniobra que tendrá en 2024 el nuevo gobierno para aprobar medidas de apoyo a familias o empresas será muy limitado sin el riesgo de incurrir en desviaciones de déficit.

Consecuentemente, el margen de maniobra que tendrá en 2024 el nuevo gobierno para aprobar medidas de apoyo a familias o empresas; por ejemplo, para hacer frente a nuevas escaladas en los precios de la energía, será muy limitado sin el riesgo de incurrir en desviaciones de déficit. De hecho, las pre- visiones de las principales instituciones y think-tank de referencia apuntan a que el déficit podría superar hasta en 0,6 puntos de PIB la previsión del Gobierno [AIReF estima un déficit del 3 %; 3,3 % la Comisión Europea; 3,4 % el Banco de España; 3,6 % Funcas o 3,5 % la OCDE]. Dicho de otro modo, a políticas constantes, los ajustes necesarios para cumplir con el déficit del 3,0 % podrían alcanzar hasta 8.000 millones de euros en el escenario menos favorable.

Medidas en ejecución en 2023 no incluidas en el presupuesto inercial de 2024

Con la excepción de la revalorización de salarios y pensiones públicas, el Gobierno en funciones no puede abordar nuevas medidas que afecten a gastos o ingresos públicos. El coste de esas dos partidas será aproximadamente de 12.000 millones de euros. Concretamente, i) El PlanP-2024 estima la indexación de los salarios públicos en 4.746 millones de euros5; ii) sin embargo, no existen cifras sobre el coste relativo a la revalorización de las pensiones, aunque previsiblemente se situará en el entorno de los 7.200 millones de euros bajo una inflación del 4 %, alrededor de 1.800 millones de euros por cada punto de inflación (Banco de España (2022). Además, en 2024 se revalorizarán las pensiones no contributivas y el ingreso mínimo vital y se mejorará la cuantía mínima de la pensión de jubilación contributiva para mayores de 65 años con cónyuge a cargo6. No obstante, el PlanP-2024 no ofrece estimaciones específicas de estas medidas.

No existen cifras sobre el coste relativo a la revalorización de las pensiones, aunque previsiblemente se situará en el entorno de los 7.200 millones de euros bajo una inflación del 4 %.

En 2023 se encuentran en ejecución un amplio conjunto de rebajas fiscales a energía y alimentos, ayudas directas a sectores y empresas y bonificaciones a los carburantes. De acuerdo con el cuadro 3, el conjunto de todas esas medidas será de 17.531 millones de euros (AIREF, 2023). Estos instrumentos de gastos e ingresos públicos buscan paliar, esencialmente, el impacto en los precios de los efectos generados por la guerra de Ucrania y la crisis energética. Por el lado de los ingresos, las rebajas fiscales a la energía suponen el 73,7 % de las medidas, mientras que el 26,3 % restante corresponde a la rebaja en el IVA de los alimentos. Por el lado de los gastos, las medidas de mayor peso relativo son las ayudas directas a particulares (40,7 %) seguido de ayudas sectoriales (26,5 %) y bonificaciones a los carburantes (18,3 %).

Haciendo un simple ejercicio de comparación, la eliminación permanente de todas esas medidas coyunturales de ingresos y gastos permitirá en 2024: i) financiar la indexación de salarios y pensiones públicos y ii) aportar un excedente de alrededor de 5.500 millones de euros para reducir el déficit. Como vimos antes, el PlanP-2024 prevé una reducción del déficit próxima a 11.000 millones de euros para cumplir con el objetivo del 3,0 %. Si dicho objetivo es asumido como una restricción fuerte, los grados de libertad del nuevo gobierno para afrontar nuevas medidas en 2024, o prorrogar alguna de las existentes, es realmente muy limitado.

Esta situación está detrayendo un considerable incremento en los recursos públicos en favor de las generaciones retiradas a costa de políticas como educación, empleo, vivienda o natalidad más orientadas a las generaciones más jóvenes.

A este respecto, el nuevo gobierno se enfrentará a varios obstáculos para el cumplimento del objetivo del 3,0 %. Uno, como ya mencionamos antes, el crecimiento del gasto público nominal debe crecer por debajo del 2,6 %, de acuerdo con las recomendaciones de la Comisión Europea. Dos, el incremento en los intereses de la deuda que, a un coste aproximado del 4 %, pasarán a tener un peso en el PIB del 2,5 % en 2024, alrededor de 39.000 millones de euros adicionales frente a cerca de 30.200 millones en 2022. Y tres, la fuerte presión que viene ejerciendo en el presupuesto el gasto en pensiones por su indexación con el IPC en un contexto de alta inflación como el actual. Esta situación está detrayendo un considerable incremento en los recursos públicos en favor de las generaciones retiradas a costa de políticas como educación, empleo, vivienda o natalidad más orientadas a las generaciones más jóvenes, precisamente la OCDE (2023b) incide sobre esta situación en su reciente informe sobre la economía española.

Referencias

AgenciA TribuTAriA. (2023a). Informe mensual de recaudación. Agosto de 2023. https://sede.agenciatributaria.gob.es/static_files/AEAT/Estudios/Estadisticas/Informes_Estadisticos/Informes_mensuales_recaudacion_tributaria/2023/IMR_23_08_es_es.pdf

AgenciA TribuTAriA. (2023b). Series históricas de bases tipos e impuestos devengados. https://sede.agenciatributaria.gob.es/Sede/datosabiertos/catalogo/hacienda/Informe_mensual_de_Recaudacion_Tributaria.shtml

AireF. (2022). Informe sobre los proyectos y líneas fundamentales de los presupuestos de las administraciones públicas 2023: comunidades autónomas y corporaciones locales. Informe 52/22. https://www.airef.es/wp-content/uploads/2022/10/LINEAS_FUNDAMENTALES/Informe-Li%CC%81neas-Fundamentales-2023-1.pdf

AireF. (2023). Informe sobre las líneas fundamentales de los presupuestos de las Administraciones Públicas 2024. Informe 49/23. https://www.airef.es/wp-content/uploads/2023/10/PRESUPUESTOS-2024/ Informe-Li %CC %81neas-Fundamentales-Presupuestos-de-las-AAPP-24.pdf

bAnco de espAñA. (2022). Comparecencia del Gobernador del Banco de España ante la Comisión de Presupuestos del Congreso de los Diputados en relación con el proyecto de Presupuestos Generales del Estado para 2023. https://www.bde.es/f/webbde/GAP/Secciones/SalaPrensa/IntervencionesPublicas/Gobernador/Arc/Fic/IIPP-2022-10-17-hdc.pdf

bAnco de espAñA. (2023). Proyecciones macroeconómicas de la economía española (2023-2025), septiembre. https://www.bde.es/wbe/es/publicaciones/analisis-economico-investigacion/proyecciones-macro/septiembre-2023—proyecciones-macroeconomicas-de-la-economia-espanola—2023-2025-.html

FuncAs. (2023a). Principales indicadores de la economía española. https://www.funcas.es/wp-content/uploads/2023/10/100pi_funcas_2023.10.20.pdf

FuncAs. (2023b). Panel de previsiones de la economía española. https://www.funcas.es/textointegro/panel-de-previsiones-de-la-economia-espanola-septiembre-2023/

gobierno de espAñA. (2023). Plan Presupuestario 2024. https://www.hacienda.gob.es/CDI/EstrategiaPoliticaFiscal/2024/Plan-Presupuestario-2024-ES.pdf

ocde. (2023a). Perspectivas económicas de la OCDE. https://read.oecd-ilibrary.org/view/?ref=1207_1207560-kvmls4ek0a&title=Perspectivas-economicas-OCDE-2023-1

ocde. (2023b). OECD Economic Surveys, Spain. https://read.oecd-ilibrary.org/economics/oecd-economic-surveys-spain-2023_5b50cc51-en#page1

romero-Jordán, D. (2022). Una valoración de las principales cifras de ingresos y gastos de los Presupuestos Generales del Estado de 2023. https://www.funcas.es/wp-content/uploads/2022/11/Romero_DEFINITIVO2.pdf

Notas

* Universidad Rey Juan Carlos y Funcas.

1 Con diferentes retrasos en la aplicación de los nuevos presupuestos, se han producido prórrogas en los años 2012, 2017, 2018, 2019 y 2020.

2 El Gobierno espera un ritmo acumulado superior a final de año debido a un ritmo esperado de devoluciones inferior para los próximos meses.

3 La recaudación final obtenida en 2023 por el impuesto a las grandes fortunas ha sido de 623 millones de euros, el 45,4 % de la previsión contenida en el presupuesto. La recaudación en los nuevos gravámenes a los sectores financiero y de energía ha sido de 2.900 millones de euros, el 83 % de la previsión inicial.

4 Este diseño parece eliminar la posibilidad de realizar ajustes por dividendos obtenidos en sociedades extranjeras o ganancias patrimoniales obtenidas fuera de España. El acuerdo de los partidos PSOE-Sumar ha cifrado este impacto en 10.000 millones de euros, si bien no se ha publicado ningún cálculo que lo sustente.

5 Los Presupuestos Generales del Estado de 2023 contemplan un aumento fijo del 2 % pudiendo incrementarse con un 0,5 % adicional en función de la evolución del índice de precios al consumo armonizado (IPCA).

6 Real Decreto-Ley 2/2023 de 16 de marzo.