Technical notes

2024

FIXED CAPITAL FORMATION IN THE NON-FINANCIAL CORPORATE SECTOR OF THE SPANISH ECONOMY: CRISIS, RECOVERY AND PROSPECTS

Fecha:

April 2024

Fecha: abril 2024

Vicente Salas Fumás*

Abstract

Capital investment in the Spanish non-financial corporate sector has yet to return to pre-pandemic levels, and its recovery lags behind that of corporate output and employment, as well as compared to investment trends in other sectors of the economy. This report examines and evaluates several interconnected explanations for the observed behavior of aggregate corporate investment in Spain during the period 2019-2023: the positive output gap (excess capacity effect), the increase in the relative price of capital services compared to labor services (input substitution effect), and the corporate rate of return on operating capital stock remaining below pre-pandemic levels (incentives effect). The results of the analysis indicate that excess capacity, which affects the evolution of the return on capital stock, and the capital input becoming more expensive than labor can explain the evolution of capital investment. There is no evidence that financial constraints could have influenced investment decisions, although the mix between internal generated funds and bank debt could have changed particularly among large firms, with more internal and less external finance. There are positive signs that corporate investment will recover in 2024 (positive incentives to invest in 2023), but they may not be sufficient to motivate pre pandemic investment rates. The situation could be worst if the decrease in profit margin and rate of return observed during the second half of 2023 continues.

1. INTRODUCCIÓN

Capital investment stands as a pivotal determinant of production capacity, output, and productivity growth. As of 2023, the aggregate fixed capital investment within the Spanish non-financial corporate sector has yet to rebound to pre-pandemic levels, trailing behind the recovery observed in aggregate output and employment. This report describes and examines the trajectory of non-financial corporate investment in Spain from 2019 to 2023, assessing it through various economic theories about firms' investment behavior. The study period encompasses 2019, the pre-pandemic year, the pandemic years of 2020 and 2021, and the post-pandemic recovery period marked by the Ukrainian war shock and its ensuing consequences, including the inflationary episode spanning 2022 and 2023.

Analysis reveals that non-financial corporations (NFCs) have sustained their capital stock at pre-pandemic levels throughout the 2019-2023 period, while labor quantity has fluctuated in response to production requirements. Assuming total factor productivity levels akin to those of 2019, the estimated production capacity, given the available capital and labor by the end of 2023, still surpasses actual production levels. In essence, from the onset of the pandemic until the end of 2023, the corporate sector has operated with considerable excess capacity. Moreover, the user cost of capital has outpaced the cost of labor over the study period, incentivizing firms to favor labor-intensive production methods over capital-intensive ones. The evolution of excess capacity emerges as the primary explanatory factor for fluctuations in the average rate of return on capital during the period. Although the rate of return surpasses the cost of capital during the year 2023 –following several quarters where costs exceeded returns– the surplus is lower than pre-pandemic levels. With the output gap nearly nonexistent by the end of 2023, future investment prospects hinge on factors mirroring those of the recent past: the trajectory of relative input prices and the attainment of a rate of return on capital sufficient to offset input costs.

Various analysts have voiced concerns over the sluggish recovery of capital investment in Spain, offering diverse explanations. Domenech and Sicilia (2024) attribute the subpar performance of capital investment in Spain –across the board, not solely within the corporate sphere– to heightened fiscal pressure and the deterioration of public sector institutional quality. Torres (2023) points to Spanish corporations' manifested preference for deleveraging over investment expansion. Hernández de Cos (2024), Governor of Banco de España, warns of the adverse impact of escalating uncertainty surrounding government policies in Spain on capital investment decisions by entrepreneurs and managers. While our theoretical framework accommodates heightened uncertainty by incorporating elevated risk premiums and increased cost of capital, thereby dampening investment incentives for a given rate of return, it also furnishes alternative, theory-grounded economic rationales. These include the trajectory of relative input prices, the adequacy of capital investment in maintaining production capacity even during output downturns, and the absence of robust incentives for investment owing to the failure of the rate of return on the capital stock to regain pre-pandemic levels.

Aguilar et al. (2023) model and econometrically estimate the evolution of aggregate capital investment for the Spanish economy (excluding construction) as contingent upon interest rates, aggregate demand, and business confidence during the pandemic and subsequent recovery period (until the first semester of 2022). As anticipated, they discern a negative, albeit delayed, response of capital investment to interest rate hikes, juxtaposed with a positive correlation with output and confidence upswings. Our study diverges in several respects: we utilize aggregate corporate sector data rather than individual firm data and extend theoretical explanations of observed corporate investment to encompass a broader spectrum of economic theories, including neoclassical, accelerator, and Tobin's q theories.

The remainder of this report comprises three main sections. The first delineates the evolution of gross and net capital investment within the Spanish corporate sector throughout the study period, contrasting it with output trends and investment patterns across other institutional sectors and countries. The second segment succinctly expounds on economic theories elucidating firms' capital investment decisions, particularly demand-pull (accelerator) and supply-push (Tobin's q) explanations. Lastly, the third segment scrutinizes the extent to which investment data aligns with the various theoretical frameworks. The concluding section encapsulates key findings and forward-looking insights regarding the immediate future of corporate capital investment in Spain.

2. CORPORATE FIXED CAPITAL FORMATION IN SPAIN: A COMPARATIVE ANALYSIS

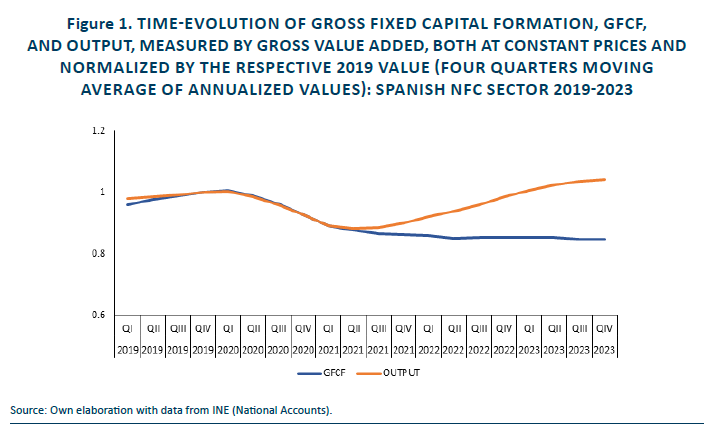

The initial descriptive analysis juxtaposes the trajectory of output and capital formation within the Spanish non-financial corporate sector (NFC) over a five-year period spanning from 2019 to 2023, as depicted in Figure 1. Output, denoted by the gross value added (GVA) of the non-financial corporate sector, is assessed at constant prices, adjusted by the GDP deflator of the economy recalculated to exclude the implicit deflator of financial services (refer to Appendix 1 for elucidation). Concurrently, capital formation is gauged through the gross fixed capital formation (GFCF), also evaluated at constant prices, utilizing the GFCF price deflator of the Spanish economy as the pertinent price index1.

In 2019, prior to the onset of the pandemic, and throughout the pandemic period, the normalized values of GFCF and output-GVA within the Spanish non-financial corporate sector exhibited a significant overlap. In 2019, both variables displayed an upward trajectory in real terms, with output increasing at an average annual rate of 2.2% and GFCF at an annual rate aroud 4.5%. However, the advent of the COVID-19 pandemic precipitated a shift from positive to negative trends, resulting in concurrent declines in output and capital investment until the second quarter of 2021. During this period, the annualized real flows of both variables were 12% lower than their respective pre-pandemic values recorded in 2019. From the third quarter of 2021 onward, corporate output embarked on a gradual recovery trajectory. By the end of 2023, the GVA of the non-financial corporate sector had surpassed its pre-pandemic level of 2019 by 4.1% in real terms. Conversely, GFCF maintained a downward trajectory throughout 2022, persisting at levels approximately 85% of those observed during the pre-pandemic period until the conclusion of 2023.

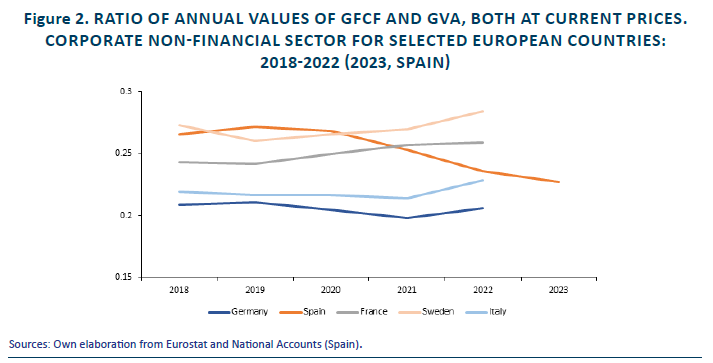

The subsequent analysis delves into a comparative assessment of capital investment within the Spanish non-financial corporate sector against that of a select group of European countries, including Germany, France, Italy, Sweden, and Spain, as depicted in Figure 2. The pre pandemic ratio of GFCF over GVA of the Spanish non-financial corporate sector is among the highest across the corporate sectors of the countries compared, and 30% higher than the German one. Spain is the only country compared where the ratio of GFCF over GVA has been decreasing since 2020 to a value that in 2023 is 4 percentage points lower than in 2019.

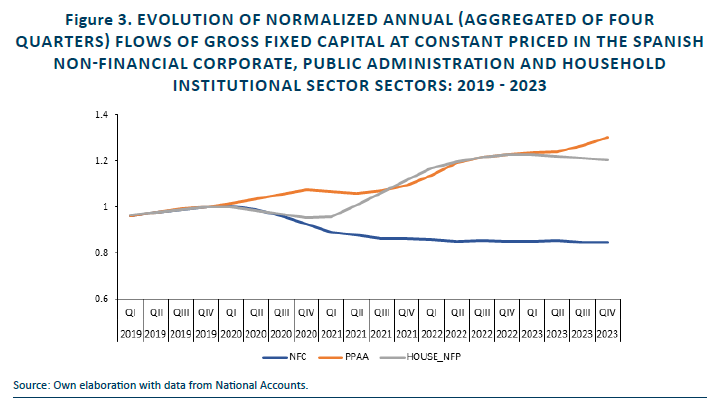

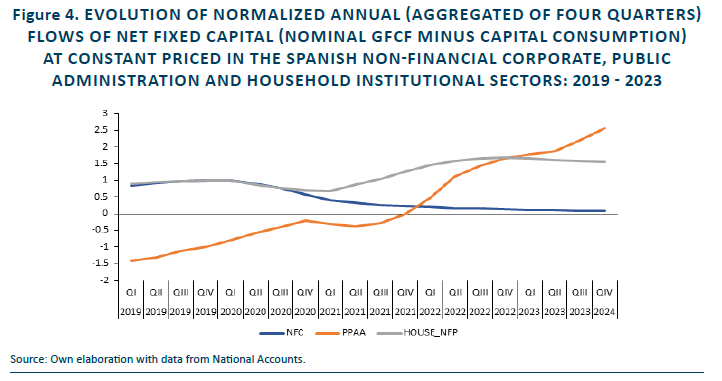

Figure 3 compares the gross capital investment of the non-financial corporate sector with the capital investment of other institutional sectors of the Spanish economy, namely the Public Administrations, PPAA, and the Household-Not for Profit, HOUSE_NFP sectors. Similarly, Figure 4 shows the comparative evolution of net fixed capital investment flows (gross minus capital consumption).

In the pre-pandemic year of 2019, GFCF across the three institutional sectors exhibited parallel growth rates, hovering around 4% annually in real terms (Figure 3). However, during the pandemic, GFCF declined in the non-financial corporate and household-NFP sectors, while experiencing an uptick in the public administration sector, consistent with activism of government interventions during the crisis episode. This trend persisted into 2020, but in 2021, capital formation in the household and not-for-profit sector rebounded, contrasting with continued declines in the non-financial corporate sector2. By 2023, GFCF in the PPAA and HOUSE_NFP sectors had surged by 30.4% and 20.4% respectively compared to 2019, whereas GFCF in the NFC sector had plummeted by 15%.

The evolution of net fixed capital formation over the same period underscores the divergence in capital accumulation dynamics between the corporate sector and other institutional sectors during the recovery period (Figure 4). As capital consumption escalated over time while gross capital flows dwindled, the decline in net fixed capital formation within the corporate sector surpassed that of gross capital formation. Remarkably, by 2023, net capital formation in the non-financial corporate sector had dwindled to a mere 8% of its 2019 level. Essentially, during the recovery phase, the aggregate gross fixed capital investment in the corporate sector barely sufficed to offset capital consumption from the existing stock.

Figure 4 also highlights the persistent negative net capital formation in the public administration sector until 2021, indicative of annual flows of gross fixed capital trailing behind capital consumption. However, from 2022 onwards, net capital formation in the public administration sector reversed course, accelerating positively. While the Next Generation EU (NGEU) programs likely contribute to the accumulation of public capital, their impact on business capital formation remains imperceptible at present.

2.1. Capital stock of NFC

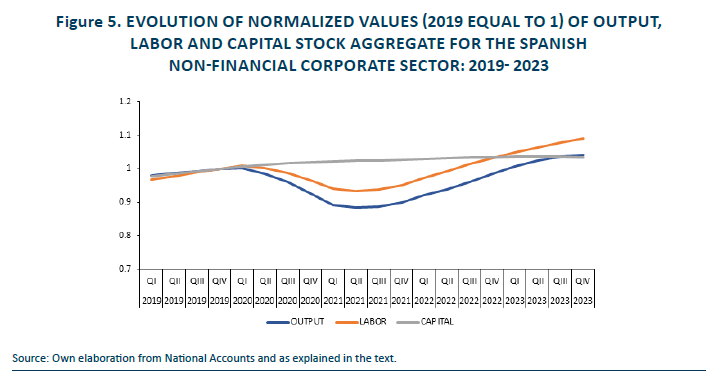

The capital stock of capital services of firms in a moment in time is the result of new flows of capital investment and the consumption in production or by obsolescence of capital stock accumulated in the past. Figure 5 shows the evolution of the normalized capital stock aggregate for the Spanish NFC sector during the period 2019-2023, normalized for the value of 2019. For comparative reasons the Figure also shows the evolution of normalized values of output and labor.

The normalized output flow is the same as in Figure 1. The labor input is measured by the annualized compensation of employees of NFC from national accounts, deflated by the cost of labor index for the Spanish economy published by the INE. The capital stock is calculated through the permanent inventory method: The stock of capital at the end of period t-1 is valued at current replacement cost using the GFCF deflator of the Spanish economy; the capital stock at the end of period t is equal to the capital stock at t-1 plus the flow of fixed capital formation in period t at current prices and minus the consumption of capital during period t. The stock of capital at current replacement cost values is then deflated at constant prices of the reference year using as price index the GFCF deflator.

In 2019, prior to the pandemic, the evolution of output, labor, and capital inputs exhibited synchronous upward trends. However, the dynamics shifted with the onset of the pandemic. Output transitioned from growth to decline at the pandemic's outset (first quarter of 2020), followed by a decline in labor input one quarter later. The capital stock continued to grow, albeit at more moderate rates than pre-pandemic levels, until the second quarter of 2021. Both output and labor input declined throughout 2020, reaching a nadir in the second quarter of 2021. The decline in output was more pronounced, falling to 88% of its pre-pandemic peak, compared to the labor input's decline to 94.5% of its pre-pandemic value. From the second quarter of 2021 onward, both output and labor inputs have exhibited steady growth. By 2023, the estimated output of the non-financial corporate sector surpassed its pre-pandemic 2019 level by 4.1%, while the labor input increased even further, reaching 8.9% above its 2019 level. The estimated capital stock experienced moderate growth during the pandemic, likely due to inertia in executing previously approved investment projects, and has remained relatively stable throughout most of the period. In 2023, the relationship between capital and output resembles that of 2019, but the significant increase in labor input implies a lower ratio of capital stock per unit of labor in 2023 compared to 2019.

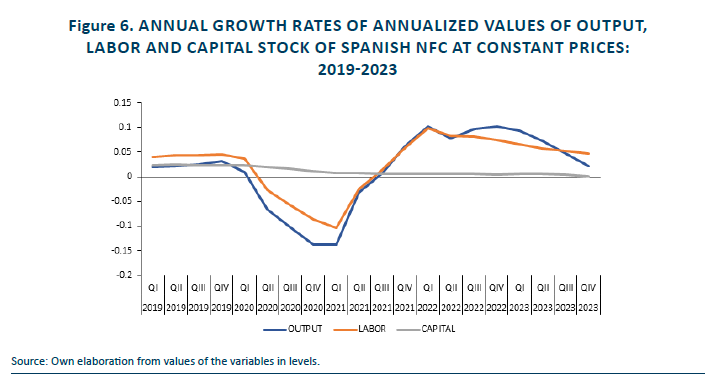

Figure 6 illustrates the annual growth rates of the annualized values of output and inputs, derived from the level values depicted in Figure 5. The volatility of the growth rate in NFC output surpasses that of the rate of changes in input quantities, mirroring the patterns observed in the level values. This observation suggests the presence of a fixed component in input quantities that remains unaffected by output variability, pointing out to fluctuations in input utilization rates over the economic cycle. Furthermore, the annual growth rates of output and labor input exhibit a closer resemblance than those of the capital stock, implying that variations in the utilization rates of capital have been more pronounced than those of labor. In line with the trend depicted in Figure 5, the rate of change in capital stock has progressively declined over the period, transitioning from annual growth rates of 2.5% in the pre-COVID year of 2019 to virtually zero growth throughout 2022 and 2023. Overall, the evolution of the capital stock during this period reflects an investment policy aimed at maintaining a constant capital stock through a gross capital investment flow equal to capital consumption.

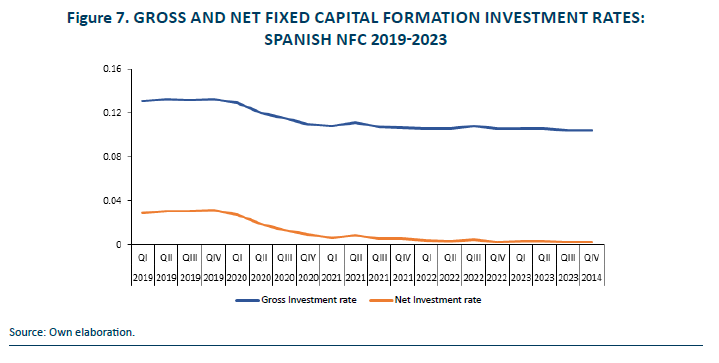

The descriptive information on the evolution of capital formation in the Spanish non-financial corporate sector is completed with the capital investment rates, gross and net, calculated by the ratio of the annualized flow of capital investment over the capital stock lagged one year, all values at constant prices (Figure 7). The investment rates in terms of gross and net fixed capital formation were around 13% and 3%, respectively, in the pre pandemic year of 2019. During the pandemic period both rates gradually decreased to values around 10.5% and 0.5%, respectively, that have remained practically unchanged during the period from 2021 to 2023. Notice that the comparison between gross and net fixed capital investment rates suggests a depreciation rate from capital consumption for NFC sector of around 10% of the existing capital stock.

3. THE ECONOMIC THEORY OF BUSINESS CAPITAL INVESTMENT

This section provides a summary of various economic theories proposed to elucidate capital investment by private firms. These theories begin with the optimization problem faced by firms, aiming to determine the allocation of production output and inputs over time to maximize the present value of current and future cash flows in a forward-looking manner3. The inputs considered are labor and capital, where labor is regarded as a flow and the capital stock internally provides services utilized in production alongside labor. The capital stock undergoes depreciation at a specified rate, but new capital is incrementally added over time through fixed capital investment. Consequently, the capital stock at the end of period t equals the initial capital stock minus the capital consumed in production (depreciation) plus the new investment flow in period.

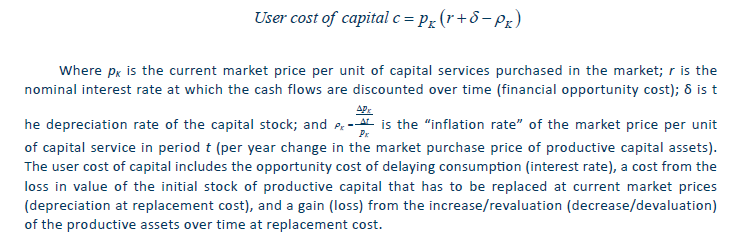

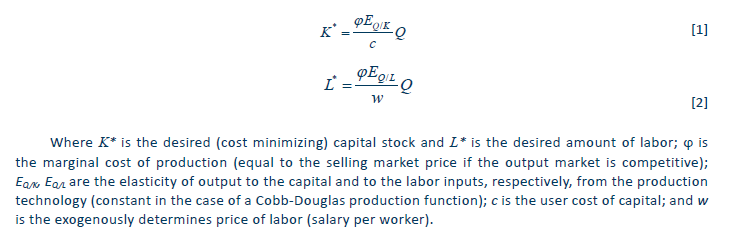

Given that capital services for production are internally provided by firms from the capital stock, the cost of capital per unit of service internally supplied is implicitly determined (referred to as shadow price) from the optimization problem. Conversely, output and labor are valued at their respective market prices. A pivotal variable in explaining capital stock and investment is the shadow price or user cost of capital services for the maximizing firm's present value of current and future cash flows (Jorgenson, 1963):

The dynamic optimization problem can be simplified into an equivalent period by period profit maximization problem with the user cost of capital as shadow price of one unit of capital service internally supplied by the firm for production jointly with labor. For example, a firm with a known production technology wants to produce a volume of output per period Q with two inputs, capital, K, and labor, L, in a cost minimizing way. From the first order conditions of optimal, the quantities of capital and labor used in production should be those solving the equations:

The capital investment flow is set equal to the change in capital stock, I=∆K. The more straightforward theory of investment (the accelerator theory) assumes that changes in capital stock are directly determined by changes in the output

Equation [3] can be generalized assuming that firms face adjustment costs so that the transition from the current to the desired capital stock in response to changes in the exogenous output is done gradually. Then,

Dividing by the lagged capital stock,

The investment rate will now be proportional to the ratio between the exogenously given output and the current capital stock, with a proportionality factor that depends on the cost and technology parameter, a, and on the adjustment parameter, λ.

The assumption of proportionality between output and capital stock and between capital investment flow and changes in output over time is unrealistic because marginal costs and input prices are likely to change period by period (changes in the elasticity, production technology will likely take more time). Combining equations [1] and [2],

The ratio of cost minimizing capital K and labor L inputs is proportional to the ratio of the respective elasticity of output to the input in the production function, and inversely proportional to the ratio of the respective prices, with the price of capital equal to the user cost. If the relative prices of labor and capital inputs change over time, the ratio of capital to labor desired by firms (cost minimizing and profit maximizing) will also change. From the observed and estimated labor and capital input prices it is possible to empirically observe changes in relative prices and if the observed input mix adjusts accordingly to what would be expected from the changes in relative input prices or not. If input prices and relative input quantities change over time the theories of investment that predict proportionality between changes in output and changes in investment would fail to explain the observed evolution in capital formation.

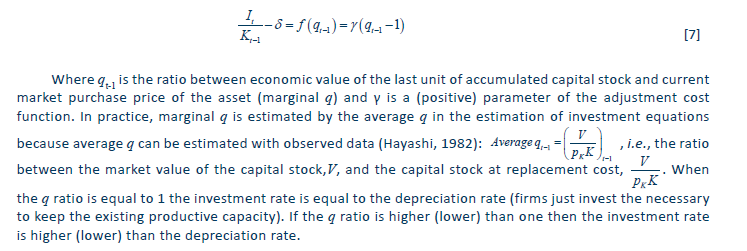

One limitation of the accelerator theory is that output is taken as exogenous and there is no place for expectations. Tobin introduced expectations in the theory of investment with the prediction that firms will invest until the market value of one asset (presumably estimated by the present value of the cash flows that the asset generates to its tenant) is equal to the cost of replacing it (Tobin, 1969; Brainard and Tobin, 1968). For a firm that is listed in the stock market, the expectations of investors about the future cash flows are reflected in the market value of the issued shares and bonds. Then, the investment rate of firms is related to the ratio between the marginal economic value of the last unit of investment in capital services, and the purchase or replace cost of the unit of capital service in the market, ratio known as marginal Tobin’s q. Tobin’s theory of investment can be reconciled with the neoclassical-present value maximization approach with the extension of the model to include explicitly an adjustment cost function into the optimization problem.

Assuming a quadratic cost adjustment function, the investment equation that results from se so called Tobin’s q theory of investment is given by,

These theories of investment assume that firms have access to all funds needed to finance the capital investment at the interest rate used to discount the future cash flows. However, the possibility that firms face financial constraints cannot be excluded and it should be accounted for when explaining capital investment. Frictions in the financing of capital investment may be the result of information asymmetries between the firm and the external financiers, in which case firms may find cheaper to finance investment with internal generated firms (retained earnings) than with externally supplied one.

We now provide some evidence that can provide some light on how these theories may have determined the observed capital investment of Spanish NFC in the period of study documented in the previous section.

4. DO THEORIES EXPLAIN CORPORATE INVESTMENT BEHAVIOR?

4.1. Accelerator

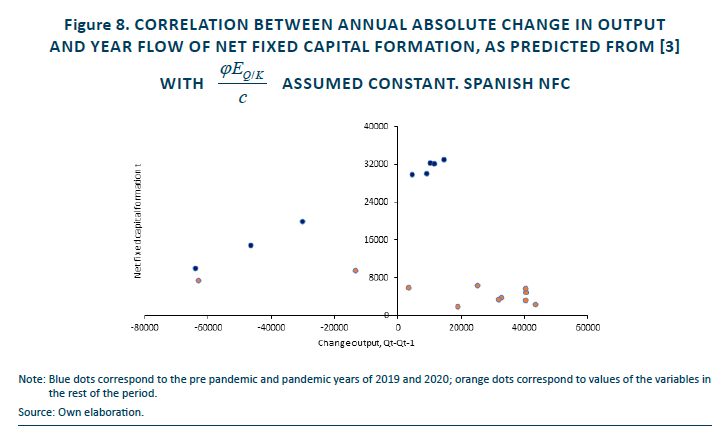

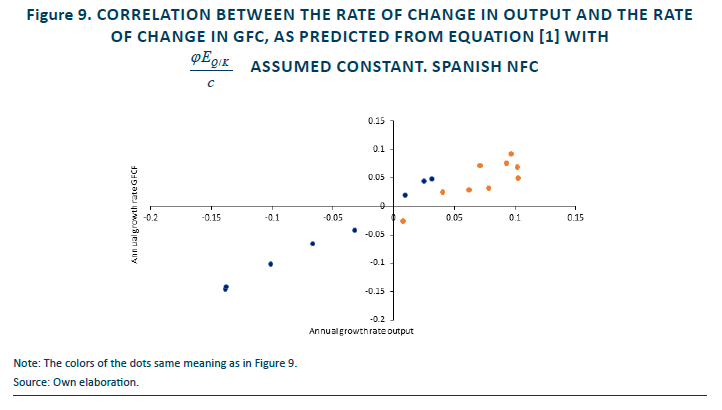

This section shows the results from the analysis of the data on capital investment with the lens of the theoretical predictions presented above. The first evidence is presented in Figure 8 that shows the correlation between the annual change in output, ∆Qt, and the year t flow of net capital investment as proxy of ∆Kt, as predicted from the more straightforward formulation of the accelerator theory, equation [3].

The blue dots correspond to pairs of values in the period 2019-2020, i.e., the values in the quarters during the pre-pandemic and the pandemic period. The orange dots correspond to values for the post pandemic values, from 2021 till 2023. The correlation between change in output and net fixed capital formation is positive and high in the pre pandemic and pandemic periods; however, in the post pandemic period the values of the two variables are uncorrelated.

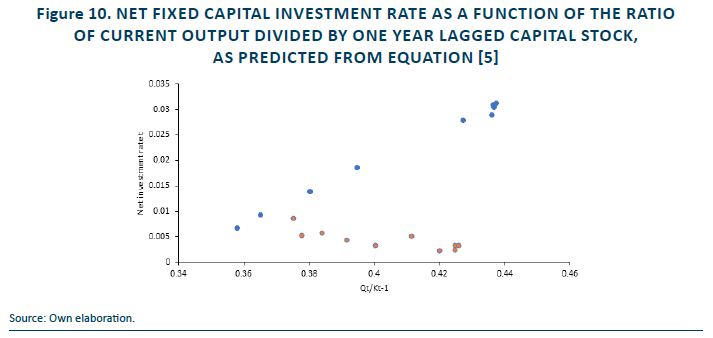

Figure 10 shows the correlation between the variables in equation [5] that corresponds to the accelerator theory of investment with adjustment costs from transiting to the current to the desired capital stock after exogenous changes in output. The same conclusion applies: the observed correlation between the two variables is consistent with the theory in the pre pandemic and pandemic periods but not in the recovery period.

4.2. Relative input prices and production input mix

The evidence from Figure 8 to 10 casts doubts that the accelerator theory of investment can explain the corporate investment behavior of Spanish NFC in the recovery period. Most likely, the hypothesis of the theory that the user cost of the capital input and/or the production technology remain stable over time, does not hold in the recovery period (although it might have hold in the pre and pandemic one). This section examines the possible changes in labor and capital input prices during the period, and if the changes might have affected the relative optimal mix of the two inputs in production, as predicted by equation [6].

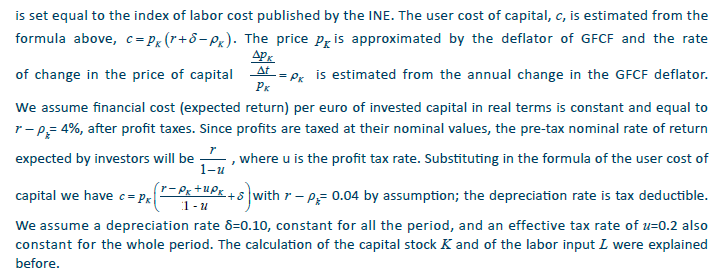

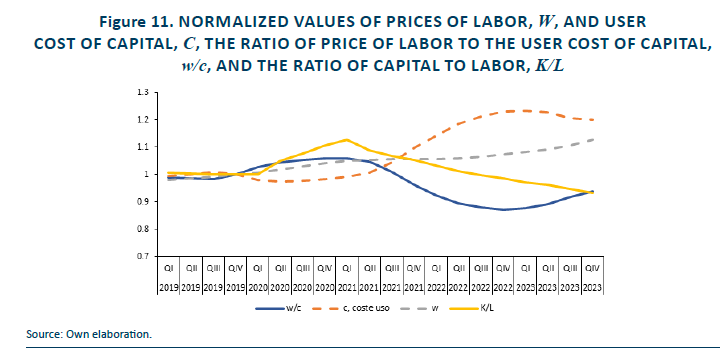

The unit prices of labor and capital experienced a moderate increase in the pre pandemic year of 2019. In the pandemic period the user cost of capital decreased (due to the deflation in the market price of capital services) while the unit labor cost increased at a moderate rate, an increase that has continued along the whole time period; consequently, the cost index of labor in 2023 is 12,7% higher than the pre pandemic value in 2019. The estimated user cost of capital increases at an accelerated pace during the year 2022, coinciding with the inflationary episode (Ukrainian war, energy prices). During 2023 the inflation in the prices of capital services decreases and so it does the user cost of capital. Overall, in the post pandemic period, the user cost of capital increases at a higher rate than the cost of labor and consequently, the ratio of cost of labor to the user cost of capital decreases in parallel. Equation [6], from profit maximizing firms, predicts that if capital is becoming relatively more expensive than labor then ratio of capital to labor in production will decrease in parallel. Figure 12 shows graphically the positive correlation between the ratio of labor to capital costs and the ratio of capital to labor, both ratios expressed in logs and the ratio of input prices lagged one period.

4.3. Incentives to invest

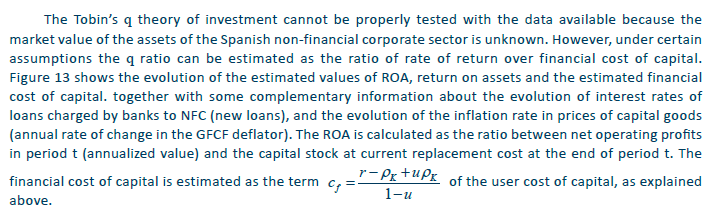

The return on assets (ROA) for the aggregate of the Spanish non-financial corporate sector, before profit taxes taxes, evolved from above 9% in the pre-pandemic year of 2019 to the minimum value slightly above 4% in the pandemic first quarter of 2021. The decline in ROA can be attributed to both a decrease in profit margin (operating profits per euro of gross value added, GVA) and a reduction in the ratio of GVA to the capital stock (numerator and denominator at current prices). From the second quarter of 2021 onward, the rate of return steadily ascended until the second quarter of 2023, but in the third and four quarter of this year it decreased again. In 2023, the year average ROA was 7.2%, two percentage points lower than the ROA in 20194.

The financial cost of capital exhibited fluctuations throughout the period, following a similar pattern to that of the ROA but with less volatility around the estimated period average of 6%. While the ROA surpassed the financial cost of capital in the pre-pandemic year of 2019, during the pandemic and part of the recovery period, the ROA fell below the financial cost of capital. By the end of the recovery period, however, the ROA once again surpassed the financial cost of capital due to higher profit margins and increased rotation of the capital stock. Nonetheless, the gap between ROA and financial cost of capital in 2023 was narrower than that observed in 2019.

Under certain assumptions regarding the perpetuity of profit flows, the ratio between the net rate of return of operating assets and the financial cost of capital can approximate the economic value of the firm's assets. Consequently, the ratio between ROA and the financial cost of capital can serve as a proxy for average Tobin's q5. In 2019, this proxy indicated strong incentives for NFC to invest in capital (Tobin's q greater than one). However, these incentives waned during the pandemic and much of the recovery period, when Tobin's q fell below one. In 2023, the proxy of Tobin's q surpassed 1 again, albeit not to the extent observed in the pre-pandemic period.

The inflationary episode of 2022 impacted the prices of capital goods, with the inflation rate during that year nearly four times higher than the pre-pandemic inflation rate. Although the price inflation of capital goods experienced a sharp decline in 2023, the year-average remained higher than pre-pandemic values. The interest rates charged by banks to NFC for new loans remained stable for the most part of the period, hovering below 2%, while official interest rates remained low, even negative. However, with the change in monetary policy response to the inflationary episode by the ECB, official interest rates and bank loan interest rates surged sharply. By the end of the sample period, the interest on new loans averaged around 5%, surpassing the inflation in prices of investment goods (positive real interest rates).

The evolution of the interest rate of loans did not significantly impact the estimation of the financial cost of capital in this study, owing to assumptions regarding the constancy of after-tax real rates of return expected by investors, r – ρk= 0.04 by assumption. Instead, changes in the estimated financial cost before taxes over time were primarily driven by fluctuations in the price inflation of capital goods, affecting the cost of capital through the corporate profits tax rate uρk..

The rates of growth of the capital stock and investment rates, as depicted in Figures 6 and 7, broadly align with the incentives to invest inferred from Figure 13, except towards the end of the period. In 2019, when Tobin's q was notably above one, the annual net capital investment rate hovered around 3%. However, throughout the period, with Tobin's q ratio below 1, both the net capital investment rate and capital stock growth remained virtually stagnant. The exception occurred in 2023, when the rate of return on capital once again exceeded the financial cost of capital (indicating Tobin's q ratio greater than one), yet the investment rate remained flat around zero.

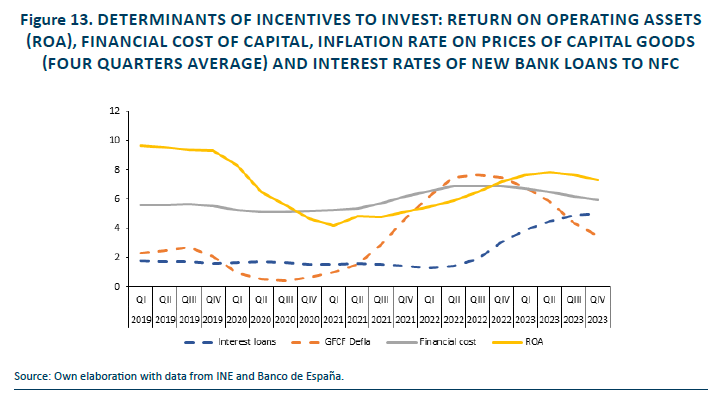

Figure 14 summarizes the results of correlating the incentives to invest with the gross fixed capital formation investment rate (similar conclusions apply if considering the net investment rate), assuming a three-quarter lag between the decision to invest and the actual investment flow reported in national accounts (suggested by the data). The correlation is positive and statistically significant. The regression line's intercept equals the estimated depreciation rate implicit in the data; when the incentive to invest is zero (ROA equals cost of capital), the gross capital investment rate matches the depreciation rate (10.8% estimated by the model). The figure also projects the investment rates for the three quarters of 2024 and the incentives to invest calculated for the same period, indicating an improvement in investment incentives in 2023, which should translate into higher observed investment rates in the near future. However, actual investment rates in 2024 will be influenced by additional factors not captured by historical data, including increasing political uncertainty and the acceleration of NGEU projects' execution.

4.4. Excess capacity

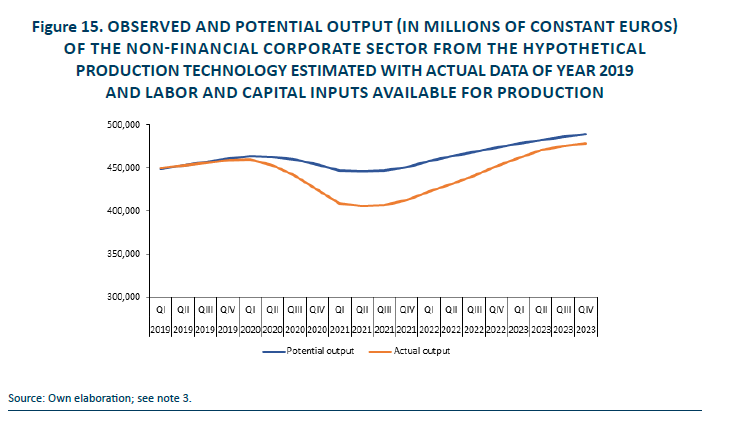

The evolution of inputs and output in Figure 5 suggests that the pandemic has affected the time dynamics of the use of inputs in production, relatively to their quantities available, particularly in the worst moments of the pandemic. We now explore the relationship between actual output and an estimate of the production capacity calculated based on the quantities of inputs available during the period of study. For that purpose, we estimate the parameters of a hypothetical production function representative of the inputs-output relationship in the pre-pandemic year of 2019; next, with the estimated parameters of the production function and the observed values of labor and capital inputs, we simulate the hypothetical production capacity of the Spanish non-financial corporate sector; finally, the estimated production capacity is compared with the observed output6. The results of the estimation and comparison appear in Figure 15.

The production function effectively elucidates the evolution of output throughout 2019, aligning with expectations based on the calibration of technology parameter values. However, from 2020 to 2023, potential output consistently exceeded observed output, indicating that the Spanish non-financial corporate sector operated with excess capacity, with peak excess values reaching up to 10% during the height of the pandemic. The narrowing of the gap between potential and observed output during the recovery period suggests that actual output grew at a faster pace than expected based on the growth in input quantities, namely labor and capital. This phenomenon is primarily attributed to the utilization of inputs derived from the excess capacity. Nevertheless, the gap persisted in 2023, with potential output surpassing observed output by 2.5%.

Several factors could account for the ongoing gap. Firstly, it's possible that the total factor productivity of the corporate sector in 2023 is lower than in 2019, thereby impacting output levels. Additionally, changes in relative input prices and non-constant elasticity of substitution may have led to the adoption of more labor-intensive production technologies in 2023 compared to 2019. Moreover, shifts in the composition of the economy, such as a higher proportion of labor-intensive sectors like tourism and a reduced presence of manufacturing, could contribute to the persistence of the gap. Lastly, calculation errors in the measurement of variables cannot be entirely ruled out as a potential explanation.

4.5. Financial conditions

The preceding discussion operates under the assumption that firms have access to the necessary funds to finance their capital investments at the user cost of capital. This section delves into whether the trajectory of financial variables might have influenced investment decisions in ways not previously considered.

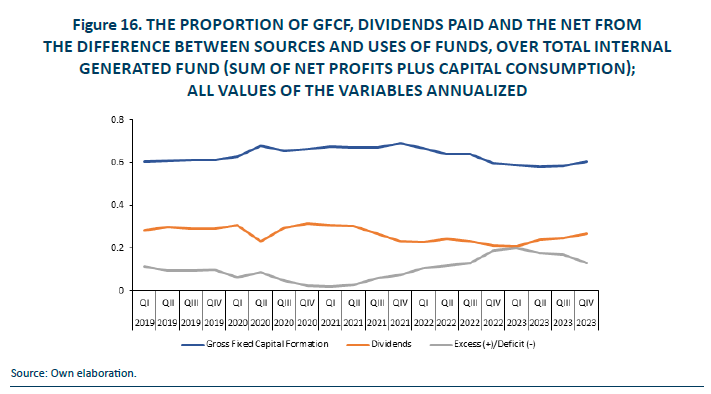

Firstly, evidence from Figure 16 shows the time evolution of the allocation of internally generated funds (net profit plus capital consumption) across the NFC sector. These funds are allocated into gross fixed capital investment, dividends payments, and any remaining generated funds. A positive net difference between generated and used funds signifies that, on aggregate, internally generated funds exceed those expended to finance new capital and pay dividends, whereas a negative allocation indicates that firms required additional external funds to finance new investments and pay dividends.

The allocation of internal generated funds in the pre pandemic year of 2019 were approximately, 60% to finance gross fixed capital formation, 30% to pay dividends, with 10% of the total left. During the pandemic, years 2020 and 2021, the Proportion of GFCF over internal generated funds increased to 70% because of the contraction in the internal generated funds (reduction in net profits). During the recovery years of 2022 and 2023 the internal generated funds increased and the proportion of GFCF decreased so that by the end of 2023 the ratio reached pre pandemic values of 60%. The evolution of the proportion of dividends paid over the internal generated funds has been first stable (2019-2020), next decreasing (2021 and 2022) and finally increasing (2023) approaching pre pandemic levels. The internal generated funds, in the aggregate, have always been higher than the uses in financing capital investment and paying dividends; therefore, for the aggregate of the corporate sector there is no evidence of financial constraints limiting the capacity to invest.

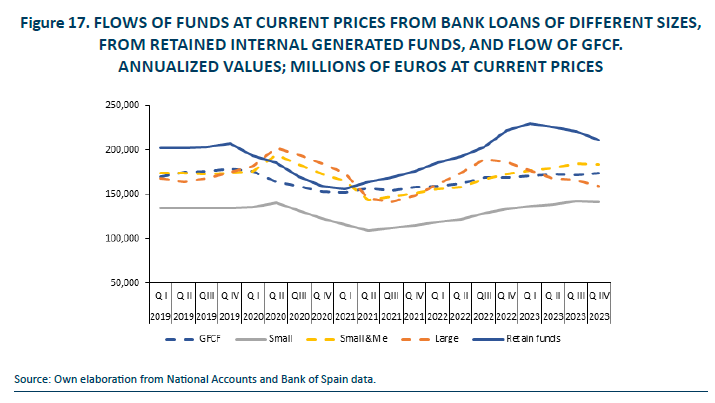

Since firms have the option to finance their investments with external funds, such as debt, in addition to internally generated funds, Figure 16 is complemented with information from Figure 17. Figure 17 illustrates the availability of funds in the form of internally generated funds not distributed as dividends, alongside new bank loans categorized by size –small (250,000 euros or less), small and medium (up to 1 million euros), and large (more than 1 million euros). The Figure also includes the gross fixed capital formation at current prices. In 2019, prior to the pandemic, the total inflow of funds –from both bank loans and retained internally generated funds– in the Spanish corporate sector amounted to approximately 680 billion euros, roughly four times the annual flow of GFCF. Amid the pandemic, this total flow slightly decreased to a minimum of 560 billion euros in 2021QII (a 17% decrease). Subsequently, the flow of funds rebounded, returning to pre-pandemic levels by 2023. Throughout the period, the ratio of total funds to GFCF remained relatively stable, except during the height of the pandemic in 2021 when it dipped to 3.6. Retained funds constituted approximately 30% of the total funds, with the remainder sourced from bank loans. During the pandemic, there was a decrease in internally generated funds, compensated by an uptick in bank loans, particularly those of small and medium sizes.

New bank loans saw a moderate increase during the recovery period, alongside nominal capital investment flows and retained funds. Notably, loans exceeding 1 million euros exhibited a steady decline since mid-2022, coinciding with a period of rising interest rates. Interestingly, during this period, despite economic incentives from the recovery of the rate of return on assets (ROA), investment flow did not respond, and large firms seemed to prefer internal generated funds over bank debt to finance their capital investments when nominal interest rates rose.

Regarding the central question of whether financial constraints could have influenced the recovery of capital investment in the non-financial corporate sector, the evidence suggests otherwise. Firstly, the ratio of total funds flow to gross fixed capital formation during the recovery was slightly higher, not lower, than its historical value. Secondly, while the mix of internal and external finance may have shifted –with a relative increase in internal funds and decrease in bank debt– the total available funds did not decrease.

5. CONCLUSION

Evidence indicates that the recovery of capital investment in the Spanish non-financial corporate sector from pandemic-induced lows lags behind expectations based on the evolution of output and employment. This disparity is also observed when comparing data with corporate sectors of other EU countries and across other institutional sectors of the Spanish economy (public administrations and households-not for profit). This report aims to provide an explanation for the lag in corporate capital investment recovery by drawing on economic theories of capital investment, particularly neoclassical, accelerator, and Tobin’s q theories. Additionally, it explores whether financial conditions and constraints may have influenced Spanish firms' capital investment decisions over the five-year study period.

The evolution of the capital stock and net investment rate aligns with predictions from the neoclassical theory, reflecting changes in input mix in production –more labor and less capital– parallel to an increase in the user cost of capital relative to labor costs during the inflationary episode. Furthermore, economic incentives to invest, as captured by estimates of Tobin’s q, may have influenced investment decisions if delays between decision-making and project execution contributed to the lag in capital formation recovery. However, these incentives were also influenced by excess capacity prevalent in the corporate sector over the past four years. In fact, excess capacity explains much of the variability observed in net profit margin and ROA during the study period (see Appendix 2). Additionally, the more pronounced contraction of output in the Spanish economy during the pandemic compared to other EU countries could explain the prolonged lag in corporate capital investment recovery in Spain.There is insufficient evidence to support the hypothesis that financial constraints influenced firms' capital investment decisions during the study period. However, the substantial increase in interest rates toward the end of the sample period may have prompted a shift in finance mix, with more reliance on retained earnings and less on bank loans, particularly among large firms.

Looking ahead, the evolution of corporate investment will depend largely on the convergence of the output gap to zero, which has yet to occur by the end of 2023. Low inflation in prices of capital goods and low interest rates could positively impact capital investment. Additionally, if salaries continue to rise to recover purchasing power and the cost of capital remains stable or decreases, it is expected that the desired input mix will shift again towards more capital and less labor. Progress in the elimination of the output gap will increase the rate of return, which coupled with lower relative prices of capital services, will boost demand for capital and investment flows. It will be crucial, however, to ensure that rising labor costs do not negatively impact profit margins. The remedy may lie in enhancing production efficiency to maintain constant profit margins and prices.

Comparative analysis of capital formation across Spanish institutional sectors suggests that the impetus provided by NGEU programs and funding could be a major contributing factor to the increase in gross and net capital formation in the public sector post-pandemic. In the pre-pandemic period, the net capital investment flow of the public administration sector was negative, indicating that gross fixed capital investment was insufficient to offset the consumption of existing capital. However, by 2023, the public administration sector leads in the growth of gross and net capital investment flows. Going forward, the execution of projects financed with NGEU funds in the private sector is expected to increase, further bolstering capitalization in the corporate sector of the Spanish economy7.

References

Aguilar, P., Ghirelli, C. and Jiménez-García, B. (2023). La evolución reciente de la inversión en España desde una perspectiva macroeconómica. Boletín Económico - Banco de España, 2023/T3, 03. https://doi.org/10.53479/30649

Brainard, W. and Tobin, J. (1968). Pitfalls in Financial Model Building. American Economic Review, vol.58, no.2, pp. 99-122.

Cuadrado, P., Izquierdo, M., Montero, J., Moral-Benito, E. and Quintana, J. (2022). El crecimiento potencial de la economía española tras la pandemia. D.O. 2208, Banco de España. https://repositorio.bde.es/handle/123456789/21016

Domenech, R. and Sicilia, J. (2024). Investment in Spain and in the EU. BBVA Research file:///Users/usuario/Downloads/Observatorio_La-Inversion-productiva-en-Espana-ene2024_ENG_edi.pdf

Eklund, J. (2013). Theories of Investment: A Theoretical Review with Empirical Applications. WP 2013:22, Swedish Entrepreneurship Network.

Hayashi, F. (1982). Tobin’s Marginal and Average q: A Neoclassical Interpretation. Econometrica, vol. 50, no.1, pp. 213-224.

Hernández de Cos, P. (2024). Situación y Perspectivas de España en el área del euro. Banco de España. https://www.bde.es/f/webbe/GAP/Secciones/SalaPrensa/IntervencionesPublicas/Gobernador/Arc/Fic/IIPP-2024-03-19-hdc-es-or.pdf

Jorgenson, D. (1963). Capital Theory and Investment Behavior. American Economic Review, vol.53, no.2, pp. 247-259.

Maudos, J., Mollá, S. and Pérez, J. (2023). Fondos Next Generation European Union destinados a actuaciones de I+D+i y digitalización. Fundación COTEC e Instituto de Valenciano de Investigaciones Económicas. https://www.ivie.es/wp-content/uploads/2023/01/Estudio-Fondos-NextGen-destinados-a-ID.pdf

Salas Fumás, V. (2022). La Empresa Española: Del Euro a la COVID19. Prensas de la Universidad de Zaragoza

Tobin, J. (1969). A General Equilibrium Approach to Monetary Theory. Journal of Money, Credit and Banking, vol. 1, no.11, pp. 15-29.

Torres, R. (2023). La Brecha de Inversión Productiva. El País-Funcas. https://elpais.com/economia/negocios/2023-09-10/la-brecha-de-inversion-productiva.html

Notes

* Emeritus Professor University of Zaragoza and Funcas.

1 More detailed explanations of variables definitions, measurement and interpretation of the results along the paper can be found in Salas-Fumás (2022).

2 From the balance sheets data for the Spanish institutional sectors published by the INE, housing represents more than 92% of the total fixed non-financial assets of households (compared with 25% in the corporate non-financial sector). Therefore, the increase in capital formation in the household and not for profit sector will be mostly increase of investment in housing by households.

3 For a short summary of the economic theories of capital investment see Eklund (2013).

4 The operating assets included in the calculation of the ROA include only the fixed operating assets. In reality, however firms permanently invest in working capital (cash plus inventory plus debt from customers minus debt to suppliers). Salas Fumás (2022) estimates a positive working capital for the aggregate of the Spanish NFC that implies a total operating assets around 10% higher than only the fixed assets. Therefore, the ROA calculated with total operating assets would roughly be 10% lower than the shown in Figure 13.

6 The proposed hypothetical production function is QP = 4.1L0.57 K0.33. The power coefficients are estimated from the cost shares of labor and capital for the year 2019, and the total factor productivity parameter was adjusted so that predicted and observed output in 2019 coincide. From equations (1) and (2) and price equal to marginal cost, the labor and capital cost shares are equal to the respective elasticity parameters of the production function. Notice that the sum of the estimated cost shares is less than one, meaning that production takes place under decreasing returns to scale.

7 For different analysis and conclusions about the deployment of NGEU projects and investment in Spain see Aguilar et al. (2023), Maudos et al. (2023) and Cuadrado (2022).

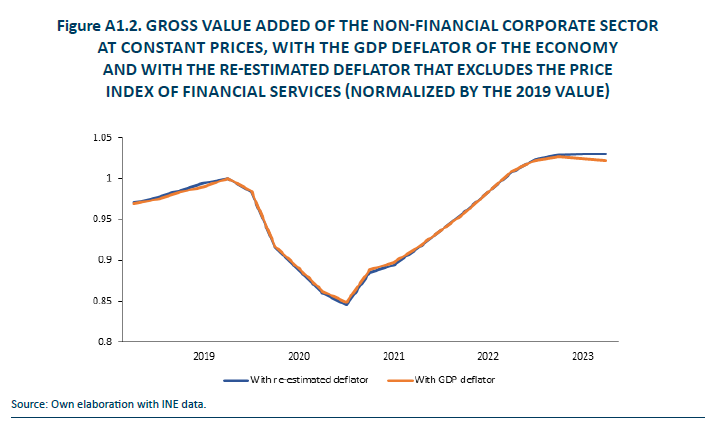

APPENDIX 1

THE EXTRAORDINARY GROWTH OF THE FINANCIAL CORPORATE SECTOR IN 2023

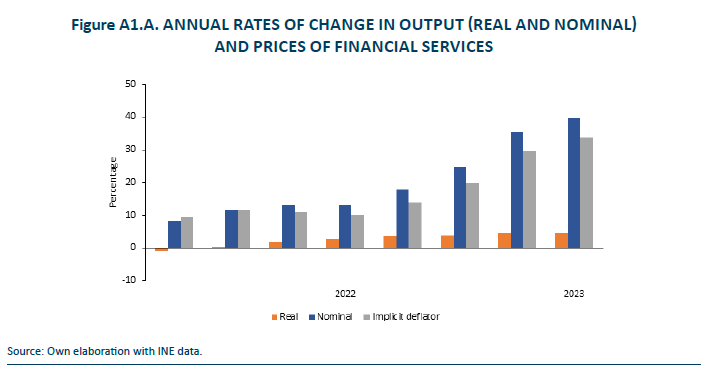

Figure A1.A plots the annual growth rate in output, nominal and real, and the annual growth of the implicit price deflator for the financial services/financial corporate sector of the Spanish economy with data from official statistics (INE). The Figure shows the extraordinary nominal growth of financial service sector in years 2022 and 2023 coinciding with the rise in official interest rates; the growth in real terms, however, is much smaller and the difference between nominal and real rates shows up in the high rate of change in the implicit deflator. For example, in 2023 the annual rate of change in implicit deflator of the output of the financial service sector is 33.6%, compared with the 6% annual change in the GDP deflator of the economy.

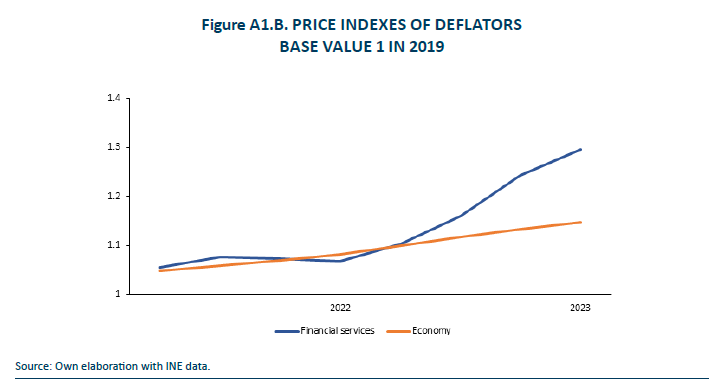

Figure A1.B confirms the gap between the evolution of the deflator of the financial service sector (base 1, 2019) and the GDP deflator of the Spanish economy. Since the GDP deflator of the economy includes the deflator of financial services, the extraordinary high deflator of financial services in 2023 distorts the value of the deflator of the non-financial corporate sector of the economy. In other words, in 2023, the GDP deflator of the economy will over-estimate the deflator of the output of the non-financial corporate sector (not published by the INE). This in turn will infra estimate the real output of the non-financial corporate sector when using the GDP deflator of the economy to calculate it. To minimize the measurement errors, we re-estimate a price index to deflate the GVA of the non-financial corporate sector, free from the distortion caused by the extraordinary growth of the financial services deflator in the year 2023. The re-estimation consists in eliminating the contribution to the GDP deflator of the economy of the deflator of financial services implicit in the INE data, for the whole period of study.

Figure A1.2 shows the evolution of the real output of the non-financial corporate calculated with the official GDP deflator, and that calculated with the re-estimated deflator excluding the contribution of the financial services deflator. Notice that the differences are visible only for the last three quarters of 2023 when the deflator of the financial services takes its anormal values; by the end of 2023 the output of the NFC sector is 1% higher with the adjusted deflator than without the unadjusted one. The measure of output used in the calculations in the main text is the adjusted one.

APPENDIX 2

BUSINESS PROFITABILITY AND THE ECONOMIC CYCLE

The accounting profits of a firm will be equal to revenues minus costs. The revenue will be equal to price times quantity. The costs can be classified in variable costs, which vary with the level of output, and fixed cost that do not vary with output as long as output does not exceed production capacity. We will assume that the composition of fixed and variable cost will depend on the occupation of existing capacity. The occupation, in turn, will be measured in different ways, the ration of output to the capital stock and output gap (ratio between potential and actual output).

The accounting profit is defined as

Where p is the selling price, cv is variable cost per unit of output, Q is the output flow and F is the fixed cost, including depreciation of existing capital stock. K is the stock of capital services that sets the short-term capacity of the firm. The profit margin or profit per unit of sales is equal to,

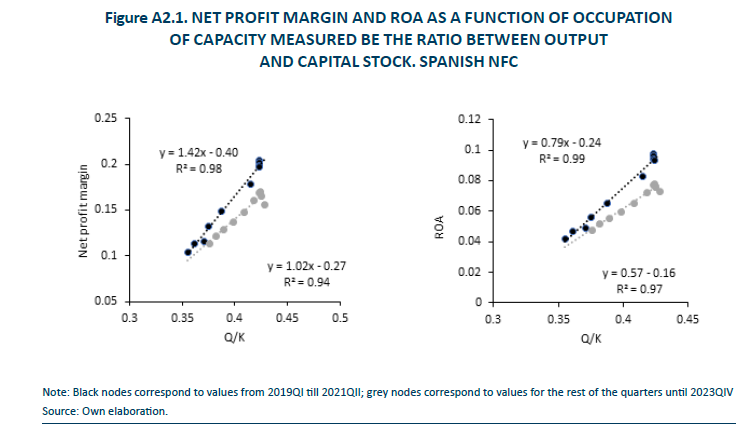

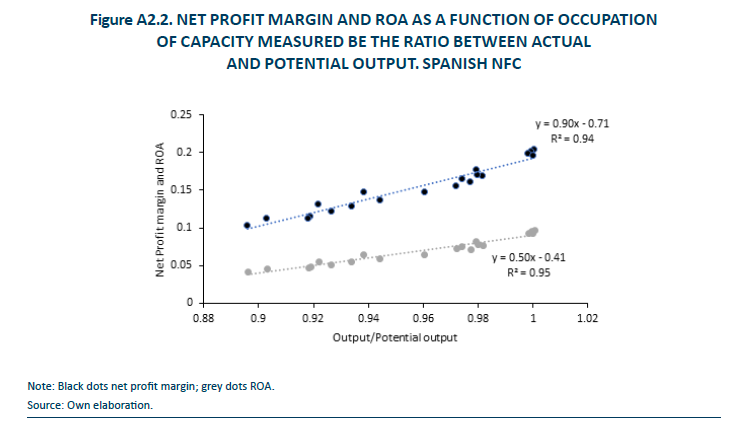

Our claim is that the net profit margin and the ROA will vary over time in response to the evolution of the occupation of existing capacity, with profit margin and rate of return increasing with occupation.

Figure A2.1 shows the correlations between net profit margin and ROA, each separately, and occupation of capacity measured by the ratio between output and capital stock, Q/K. As expected, the correlation between occupation of capacity and the profitability variables is positive: the fixed cost will be associated with the fixed capacity so higher occupation of capacity, i.e. higher output, will imply a lower fixed cost per unit of output and higher net profit margin.

The relation between net profit margin and the proposed measure of capacity occupation is different in the subperiod from 2019Q1until 2021QII, and in the subperiod after. In the first subperiod the estimated negative intercept and positive slope are higher in absolute values than those estimated in the second sub period. The higher intercept in absolute value implies relatively lower variable cost over the value added (around 60%, i.e., 1-0.40) in the first subperiod than in the second (around 73%, i.e., 1-0.27). The opposite will happen with the share of fixed costs and therefore the variability in occupation of capacity has higher marginal effect in the pre and pandemic period than in the recovery (slope of 1.42 versus 1.02). Keep in mind that pandemic started with relatively high occupation of capacity (higher proportion of variable costs) while the recovery started with relatively low occupation (higher proportion of fixed costs).

La dinámica de la deuda pública en España: presente, pasado y futuro

Fecha:

April 2024

Fecha: marzo 2024

Santiago Lago Peñas*

Resumen

El documento analiza la dinámica de la deuda pública en España. Se comienza repasando cuestiones conceptuales y teóricas para acotar el intervalo de interpretaciones razonables en el que debería moverse el debate colectivo. A partir de ahí, se presenta la evolución histórica de la deuda, a fin de contextualizar el presente; poniendo el acento en la dinámica comparada de los tres niveles de gobierno existentes en España. La tercera parte del documento se centra en el futuro divisable. Un futuro condicionado por las nuevas reglas fiscales, el nivel de partida de la deuda y el déficit estructural, las perspectivas de crecimiento económico, las deudas tácitas y futuribles vinculadas al cambio climático y al envejecimiento poblacional y los previsibles costes electorales de las diversas estrategias de consolidación fiscal posibles.

1. INTRODUCCIÓN

El objetivo de esta nota técnica es ofrecer una visión panorámica y rigurosa de la deuda pública en España: su pasado, la correcta interpretación de su sostenibilidad, y sus posibles trayectorias futuras en función de las fuerzas inerciales y las decisiones de ajuste fiscal que se adopten. Con ello, se pretende contribuir al debate informado y a la toma de decisiones de política económica.

La expansión de la deuda española en los últimos años la ha convertido en una variable de referencia recurrente en el debate colectivo. Desafortunadamente, no siempre con el debido rigor técnico y conceptual: las posiciones ideológicas tienden a oscurecer elementos sobre los que no debería existir disenso, lo que acaba generando enormes dificultades para converger en diagnósticos y soluciones. Por ello, el primer objetivo de esta nota es delinear un marco conceptual y teórico sólido, que permita establecer un terreno común de interpretaciones razonables, esencial para un análisis objetivo y fundamentado. Como se verá, el sentido común y la extrapolación de la lógica que rige la deuda de los hogares no parece ser la mejor compañía para entender la problemática de la sostenibilidad de la deuda pública.

A continuación, se ofrece un exhaustivo recorrido por la evolución histórica de la deuda pública en España, con el objetivo de contextualizar la situación actual. En el análisis se presta especial atención a su dinámica en los distintos niveles de gobierno existentes en España y se incluyen referencias a dimensiones fundamentales como son el coste y la vida media de los pasivos financieros.

La tercera parte del documento se adentra en el futuro previsible de la deuda pública española. Esta proyección aparece condicionada por una serie de factores, incluidas las nuevas reglas fiscales, el nivel inicial de la deuda y el déficit estructural, las perspectivas de crecimiento económico y los riesgos asociados a las deudas implícitas y futuras vinculadas al cambio climático y al envejecimiento poblacional.

Finalmente, el documento concluye con el análisis de los costes políticos potenciales de las diversas estrategias de consolidación fiscal que inevitablemente deberá acometerse en lo que resta de década.

2. SOBRE LA ONTOLOGÍA Y LA ARITMÉTICA DE LA DEUDA PÚBLICA

Buena parte de la confusión y el desenfoque en el debate sobre la deuda pública tiene que ver con la deficiente comprensión de las diferencias esenciales entre ésta y los pasivos financieros de empresas y hogares. Unas diferencias que conducen a que la sostenibilidad de la deuda pública siga sus propias reglas.

La primera asimetría que destacar tiene que ver con la duración de la vida de unos y otros. El Estado no está sujeto a un ciclo vital como el de las personas físicas, ni afronta la posibilidad de liquidación y cierre como las empresas; no necesita amortizar sus créditos en un período más o menos largo, no combina períodos de actividad y generación de ingresos con otros de inactividad, y no contempla sucesos de defunción o liquidación. Ante un horizonte temporal ilimitado, lo que realmente se necesita es que mercados e inversores mantengan la expectativa de que los intereses de la deuda se puedan ir satisfaciendo y que las emisiones futuras de deuda encontrarán compradores a costes asumibles. Sin duda, la implementación y cumplimiento de reglas fiscales desempeñan un papel relevante en garantizar esta expectativa.

La segunda diferencia tiene que ver con la existencia de un poder tributario. En contraste con las empresas y hogares, el sector público tiene la capacidad de exigir el pago de impuestos. Incluso en un escenario de estabilidad en la normativa tributaria, el crecimiento de las bases imponibles hace que la recaudación también lo haga. Por eso, la dinámica y nivel del producto interior bruto (PIB) nominal, como variable que aproxima la base fiscal agregada de un territorio, acaba siendo una variable fundamental en los análisis de sostenibilidad de la deuda pública; y hace que, en general, lo más razonable sea trabajar con ratios de deuda sobre el PIB. Una excepción a la regla es el caso de haciendas subcentrales con escasa autonomía tributaria y en las que se verifica, de forma simultánea, la existencia de disparidades sustanciales en el PIB per cápita y una nivelación interterritorial muy intensa como en España. En ese caso, los ingresos corrientes o los no financieros son una solución mejor porque la correlación entre ingresos públicos y el PIB de cada jurisdicción se difumina (Fernández Leiceaga y Lago Peñas, 2013).

Una tercera diferencia tiene que ver con la causalidad bidireccional entre deuda y PIB. Debido a su tamaño, las decisiones del sector público sobre déficit y deuda generan un impacto sobre la propia economía. La orientación de la política fiscal es un elemento relevante para la dinámica del ciclo económico. Pero esto es algo que no ocurre con la deuda de familias o empresas, para las que la coyuntura económica es una variable exógena.

Lo anterior tiene varias implicaciones. La primera es que no tiene mucho sentido referirse a los niveles absolutos de deuda y su variación como métricas de estabilidad fiscal. Es posible que la deuda aumente año tras año en volumen y, al mismo tiempo, que la posición fiscal mejore; incluso, que la ratio sobre el PIB converja a cero. Como se verá en el siguiente apartado, las series históricas en valores nominales y absolutos muestran una tendencia al alza continua. Los gobiernos devuelven los principales a sus acreedores y pagan intereses. Pero lo hacen, habitualmente, emitiendo nuevos pasivos que serán comprados por esos mismos acreedores u otros: los intereses anotados en el capítulo III del presupuesto de gastos son el auténtico coste presupuestario anual. Y esto nos lleva a la siguiente idea: tampoco tiene mucho sentido utilizar indicadores de cuánto debe cada ciudadano e intentar asimilar esa cifra a la deuda que este pueda tener con su banco por el pago de su crédito hipotecario, por ejemplo. Los procesos de metabolización de las deudas públicas y privadas son diferentes y así deben ser tratados. Por supuesto, es fundamental que los ciudadanos estén informados y sean conscientes de la importancia de la sostenibilidad fiscal, del control del déficit y de los riesgos de una acumulación de deuda no manejable. Pero lo razonable es hacerlo desde el rigor analítico. Y lo que nos dice la literatura sobre sostenibilidad de la deuda pública es lo siguiente.

La evolución de la ratio deuda/PIB (b) puede expresarse como1:

donde el subíndice indica el período, i es el tipo de interés nominal medio de la deuda, n la tasa de variación del PIB en términos nominales, s es el saldo primario (es decir, excluidos los intereses de la deuda) expresado en términos de PIB. Esa última magnitud adoptará un valor positivo en el caso de que exista superávit, y negativo si se produce un déficit primario.

La ratio b crece de forma directa con el tipo de interés y el tamaño del déficit primario, que es financiado mediante emisión de nuevos títulos; y decrece cuando el PIB aumenta o se alcanzan superávits primarios. En particular, si suponemos que existe equilibrio presupuestario primario, la ecuación se simplifica y la ratio caería siempre que el crecimiento del PIB nominal fuese superior al interés nominal (n>i). Por el contrario, si i > n entonces será necesario un superávit primario para evitar la explosividad. La deuda es sostenible y no explosiva si, en promedio y en el largo plazo, la tasa de crecimiento de la deuda es inferior al tipo de interés medio de los pasivos financieros.

La ecuación permite también fundamentar algunas de las ideas expuestas anteriormente. Primero, se puede registrar un déficit total todos los años y que el volumen global de la deuda viva aumente sin cesar, mientras la ratio de deuda pública sobre el PIB (b) se reduce progresivamente; incluso aproximándose a 0 cuando el horizonte temporal se alarga. En concreto, el límite de déficit admisible dependerá de la relación entre i y n y de la carga por intereses. Segunda, en la ecuación no aparece la amortización de deuda como requisito de sostenibilidad; aunque, obviamente, cuanto mayor sea el superávit primario, mayor será la velocidad de reducción de la ratio. Tercera, las expectativas de los inversores son clave. Si surgen dudas sobre la sostenibilidad de la deuda, la prima de riesgo aumenta, lo que acaba complicando garantizar la sostenibilidad: el empeoramiento de las expectativas acaba generando la necesidad de un aumento del superávit primario justo cuando la factura por intereses tiende a ascender2. Y cuarta, aunque al utilizar el concepto de superávit primario la ecuación deja oculto el coste de la deuda acumulada, el capítulo de intereses pagados es fundamental para los ciudadanos, porque impide utilizar los recursos públicos correspondientes a la prestación de bienes y servicios.

El análisis se puede sofisticar al introducir el rol de la política fiscal como herramienta de estabilización macroeconómica (Blanchard et al., 2021). En ese caso, pasaríamos de un sistema cerrado basado en la restricción presupuestaria del Gobierno, a uno de tipo abierto, en el que aparecen tensiones y disyuntivas. Analíticamente, abriríamos la puerta a que las variables s y n estén interrelacionadas con causalidad bidireccional, lo que puede generar conflictos entre la función estabilizadora de la política fiscal y el objetivo de garantizar la sostenibilidad de la deuda. La existencia de esta causalidad bidireccional ha sido fundamental en el proceso de reforma de las reglas fiscales de la Unión Europea; y explica la fijación de sendas individualizadas en las sendas de retorno a la ratio del 60 % para evitar que la exigencia de valores muy elevados para s genere un hundimiento en la tasa de crecimiento de la economía y del empleo, de forma que el efecto final sobre la ratio sea decepcionante.

En síntesis, el debate y la atención no debe centrarse en el volumen absoluto de deuda pública, sino en el nivel y evolución de la ratio sobre el PIB. Desafortunadamente, en los últimos años los medios de comunicación y no pocos discursos políticos sobre sostenibilidad de la deuda pública española se centran en el primero o en la deuda por habitante, lo que acaba distorsionando y dificultando la comprensión de las relaciones económicas en juego para los ciudadanos.

Dicho lo anterior y para que no quepan dudas: una ratio de deuda pública atascada en un nivel elevado y/o una dinámica descontrolada es un problema muy serio. No solo porque ello llevará a incumplir con las reglas fiscales vigentes y, por tanto, tener que asumir las consecuencias. También porque una ratio elevada supone un mayor coste de intereses a sufragar con impuestos; debilita la posición del país en episodios de crisis de deuda soberana y limita la capacidad de recurrir al déficit ante un choque inesperado con impacto económico, ya que cuando se parte de niveles bajos de la ratio, un aumento súbito y sustancial, pero transitorio, no es tan problemático. La sostenibilidad de la deuda requiere adaptar el superávit primario para compensar posibles brechas entre los tipos de interés medios de los pasivos financieros y el crecimiento económico; adaptaciones que además pueden resultar especialmente difíciles cuando son más necesarias. Volveremos sobre este punto en la sección octava del documento.

3. LA DEUDA PÚBLICA ESPAÑOLA EN PERSPECTIVA HISTÓRICA

En términos absolutos y nominales, la norma es el incremento continuo de la deuda viva, particularmente en los siglos XX y XXI. En concreto, desde 1912 el nominal total solo se reduce, ligeramente, en los ejercicios 1976, 2006 y 2007. En la segunda mitad del siglo XIX existen caídas más sustanciales, asociadas a repudios parciales y quitas de diverso tipo. Estas reestructuraciones fueron la fórmula preferente ante episodios de crecimiento explosivo de la deuda derivados de crisis y guerras (Comín, 1996) y no se abandonaron por completo hasta 1939. En contraste, el mecanismo principal a la hora de lidiar con los desequilibrios fiscales en buena parte del siglo XX fue la monetización del déficit, que no reduce los importes nominales de la deuda, pero que actúa sobre el valor real de los títulos depreciados por la inflación. Sin embargo, el llamado señoreaje se abandona también a finales del siglo pasado como vía de financiación del déficit, en la búsqueda de independencia entre la autoridad monetaria y la presupuestaria. Un proceso jalonado por tres eventos fundamentales: la firma del Tratado de la Unión en 1992, la aprobación de ley de autonomía del Banco de España en 1994 y el nacimiento del Banco Central Europeo en 1998.

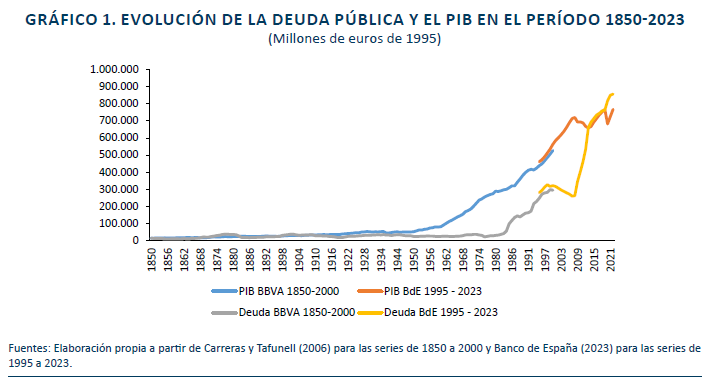

El gráfico 1 muestra la evolución desde 1850 hasta el año 2023 de la deuda pública en volumen absoluto y del producto interior bruto (PIB). Ambas series aparecen expresadas en euros constantes de 1995, utilizando para ello el deflactor implícito del PIB3. Lo que domina en el gráfico es un crecimiento tendencial de la deuda muy tenue hasta hace 40 años y, desde entonces, un aumento exponencial. Algo muy similar ocurre con el PIB. El crecimiento es muy modesto hasta 1960 y aumenta muy intensamente desde entonces. La excepción a ese patrón es la caída de la deuda en euros constantes en los primeros años del siglo XXI, los del boom económico, y la concatenación de crisis que ha frenado el avance del PIB desde 2008.

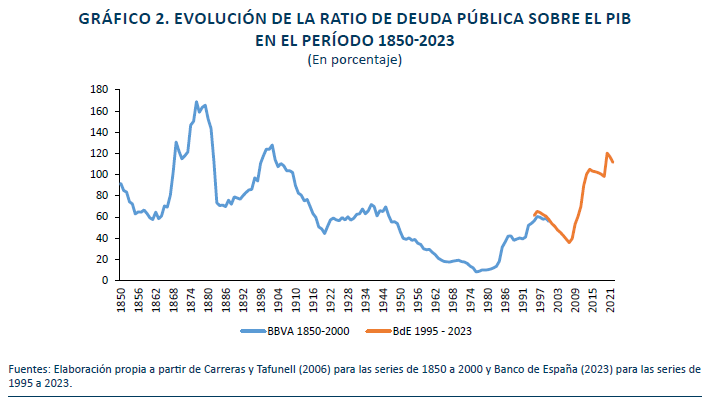

No obstante, sería un error quedarse con la idea de que la deuda pública es un problema exclusivo de las últimas décadas. (Álvarez Nogal y Comín, 2015). Cuando combinamos la evolución del PIB con la correspondiente a la deuda, emerge una correlación muy elevada que avala la necesidad de relativizar la deuda con el PIB, justificada teóricamente en el apartado anterior. Y esto nos conduce al gráfico 2, en el que se representa la ratio y en el que se proyecta una imagen muy diferente a la del gráfico anterior. Ahora se perfilan con claridad cuatro momentos de explosividad de la deuda desde 1850.

El primero se produce en los primeros años setenta del siglo XIX. En 1876 se alcanzó un máximo histórico del 169 %, fruto de la inestabilidad política y las guerras en el Sexenio democrático (1868-1974) y la intensa crisis económica (Comín, 1996). Para hacerse una idea de esta intensidad, hay que tener presente que en los más de 170 años que median entre 1851 y 2023, el PIB español cayó más de un 10 % solo en tres ocasiones: en la crisis de 1868, en el primer año de la Guerra Civil, y en 2020, por la pandemia del COVID-19. Tras dos arreglos de la deuda que redujeron la ratio a la mitad en 18834,un segundo episodio, provocado por las necesidades de financiación de las guerras coloniales, condujo la ratio hasta el 128 % en 1902.

En las dos siguientes décadas, la razón se reduce de forma continuada para situarse en el entorno del 60 % hasta mediados de los años cuarenta. La hacienda franquista, reacia a emular la extensión de derechos sociales y bienes y servicios públicos que se estaba produciendo en la Europa occidental y refractaria a liquidar las cuentas en números rojos, consiguió reducir la ratio por debajo del 10 % en 1976 y 1977, gracias también a la fuerte expansión del PIB nominal desde 1960 (Comín, 2015).

La tercera fase fuertemente expansiva de la deuda se inicia en la Transición. La atención a las demandas sociales y políticas supuso un enorme salto en el gasto público que, incluso en un escenario de profunda reforma tributaria y rápido crecimiento de la presión fiscal, generó un fuerte y persistente déficit estructural. La voluntad de superar el examen de los criterios fiscales incluidos en el Tratado de la Unión suscrito en 1992, la fase de expansión económica que arranca en 1995 y la intensa rebaja en los tipos de interés en España, provocada por la propia puesta en marcha del euro, supusieron un punto de inflexión en la evolución del déficit y el cociente de deuda sobre el PIB que se prolonga hasta 2007, momento en el que se alcanza un nuevo mínimo local de la ratio (36 %). Sin embargo, el choque de la Gran Recesión y la pandemia sobre gastos e ingresos públicos y sobre la tasa media de crecimiento del PIB en los últimos quince años provoca un nuevo aumento explosivo de la ratio de deuda, solo equiparable al que se produjo en el siglo XIX.

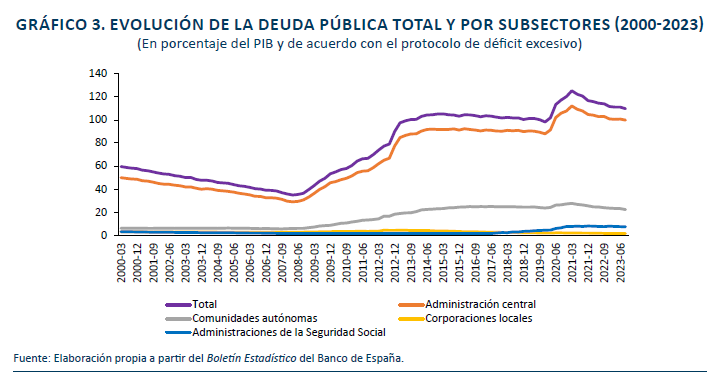

4. LA DEUDA PÚBLICA ESPAÑOLA HOY

En el gráfico 3 se muestra de nuevo la dinámica de la ratio, pero apuntando el foco al período más reciente (2000-2023) y mostrando el reparto de la deuda por subsectores. La suma de los subsectores supera a la ratio del conjunto por la existencia de operaciones financieras internas. En particular y como veremos al final de la sección, buena parte de la deuda autonómica viva hoy ha sido emitida por el Tesoro. Por tanto, el cómputo para el conjunto del sector requiere una consolidación previa.

El perfil de la deuda total viene determinado claramente por el de la Administración central. Es ella la responsable de la política fiscal de estabilización y en la que la dinámica de la necesidad/capacidad de financiación muestra perfiles más acentuados. En segundo lugar, es muy destacable el fuerte aumento de la deuda autonómica, el horizonte plano de los pasivos financieros de las corporaciones locales, y el ascenso al tercer lugar de la seguridad social, claramente por encima del escalón local.

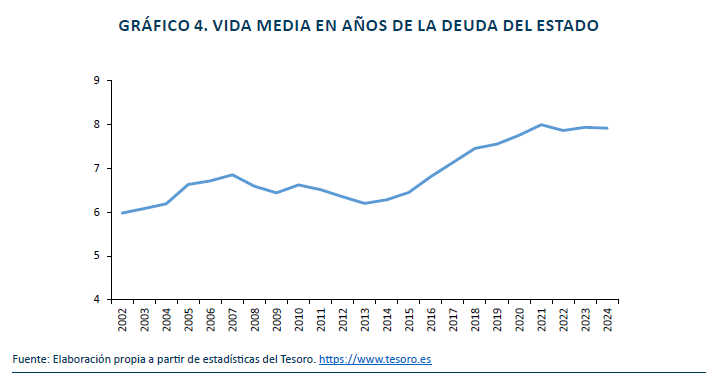

Dos elementos positivos en la gestión de la deuda pública española en la última década es la extensión de su vida media y la reducción de su coste. El gráfico 4 muestra que la primera ha aumentado casi dos años, de seis a ocho, desde mediados de la década pasada, lo que se traduce en un riesgo de refinanciación bajo5. Una mayor vida media permite un ritmo de refinanciaciones más pausado, con menor presión de calendario a la hora de concretar las operaciones necesarias; algo especialmente importante con ratios de deuda por encima del 100 % del PIB. En este sentido, la AIReF (2024) valora muy positivamente el perfil de vencimientos, moderados en el corto plazo y siguiendo una distribución granular y sin concentración de vencimientos en el medio y largo plazo.

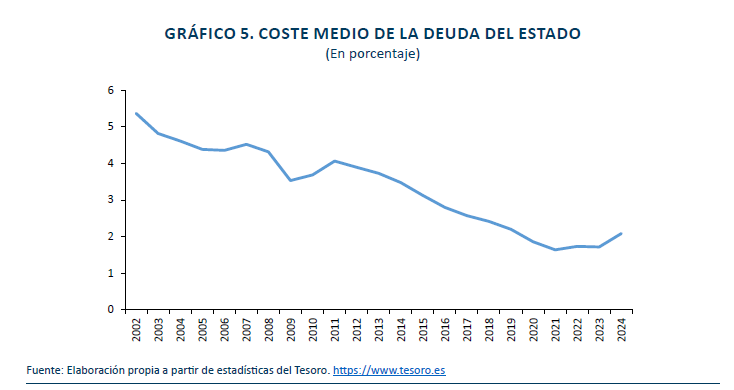

Por su parte, el gráfico 5 refleja la intensa caída en el coste medio en lo que llevamos de siglo, desde valores superiores al 5 % en 2002 a mínimos históricos por debajo del 2 % en el cuatrienio 2020-2023. El Tesoro ha aprovechado la coyuntura de tipos extraordinariamente bajos que hemos vivido en el último lustro para recomponer su cartera y conseguir que la carga por intereses hoy sea relativamente modesta y financieramente soportable, a pesar del volumen de deuda acumulado. Finalmente, hay que reseñar que en la última década el porcentaje de deuda del Estado en manos de inversores extranjeros se ha situado en el intervalo 40-50 % (AIRef, 2024).

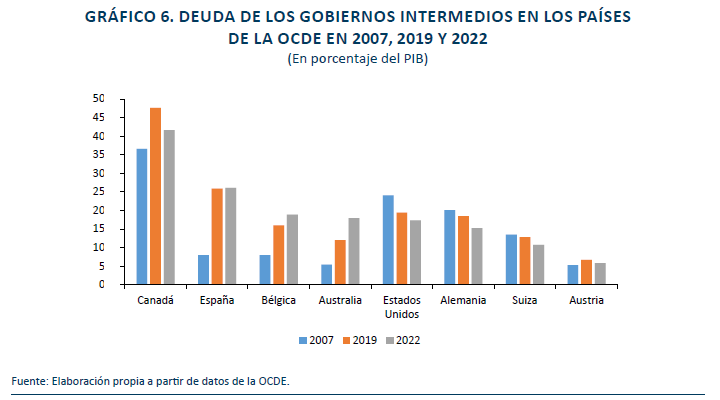

La deuda autonómica merece un análisis adicional, por los dos motivos ya apuntados: su crecimiento explosivo, que se produce a partir de 2008 y, en paralelo, el profundo cambio en la estructura de tenedores. Los gobiernos intermedios españoles se han convertido en los segundos más endeudados de todos los países de la OCDE con estructura de hacienda federal. Solo las provincias canadienses muestran ratios de deuda superiores hoy (gráfico 6), cuando en 2007 las comunidades autónomas (CC. AA.) estaban claramente por debajo de los länder alemanes, los estados norteamericanos y los cantones suizos. Además, es llamativa la asimetría en lo sucedido durante la Gran Recesión y durante la pandemia. En ambos casos, España fue uno de los países de la OCDE más afectados, pero la respuesta en lo que atañe a las finanzas autonómicas fue diametralmente opuesta. En el primer caso, las CC. AA. soportaron el impacto del desplome en los ingresos no financieros y su endeudamiento aumentó considerablemente, a pesar de los recortes en el lado del gasto. En el segundo, el Gobierno central las amparó, transfiriendo fondos extraordinarios que permitieron alcanzar saldos financieros equilibrados, como no se veían desde hacía casi veinte años. De hecho, existe evidencia empírica de que una parte no menor del gasto extraordinario se ha convertido en estructural y de que la abundancia relativa de recursos ha podido relajar el rigor en algunas decisiones de gasto y sobre rebajas de impuestos6. Parece preciso repensar los mecanismos de actuación ante crisis futuras, buscando un punto de equilibrio entre dejar que las CC. AA. soporten el choque en solitario y eximirlas de toda labor de respuesta, lo que podría generar laxitud presupuestaria.

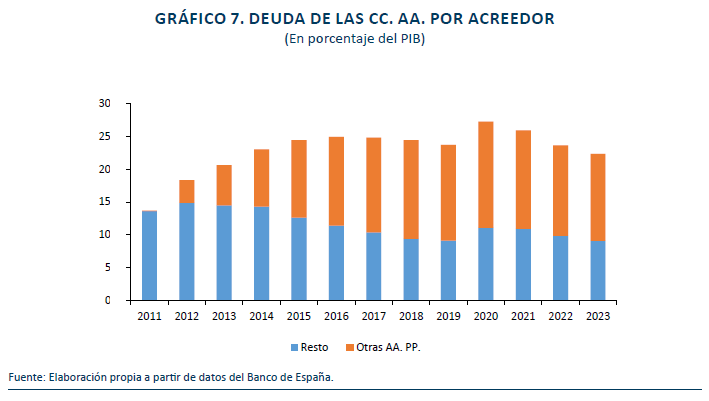

Por su parte, el gráfico 7 muestra que la deuda autonómica en manos de otras administraciones públicas ha pasado de ser nula en 2011 a suponer alrededor del 60 % para el conjunto; y más del 90 % en algunos casos. El Ministerio de Hacienda es hoy el principal acreedor de las CC. AA. En Lago Peñas (2023) se aborda en mayor detalle la problemática de la deuda autonómica y la necesidad de afrontar la estrategia de salida de los mecanismos extraordinarios de financiación; en particular el Fondo de Liquidez Autonómica (FLA) y el Fondo de Facilidad Financiera (FFF). La propuesta que está hoy encima de la mesa, fruto de los acuerdos para la investidura del Gobierno, es la condonación del 20 % de la deuda del FLA a la Generalitat de Cataluña, generalizable al resto de CC. AA., incluso a aquellas que no han accedido a los mecanismos o lo han hecho en cuantía menor.

Dejando a un lado las muy relevantes cuestiones sobre riesgo moral, sobre la generación de expectativas de rescates futuros, y sobre su impacto en la credibilidad en los mercados, es verdad que una quita parcial de la deuda similar en términos per cápita en todas las CC. AA. podría evitar las críticas de agravio comparativo. Además, a la luz de lo que refleja el gráfico 6, se podría justificar apelando a un error de cálculo en la intensidad de la Gran Recesión y su impacto sobre las finanzas autonómicas. Esa condonación parcial sería, en esencia, un apunte contable: lo que se deja de deber como ciudadano de una comunidad autónoma se incorpora a la deuda como ciudadano español.

Sin embargo, esa quita parcial será claramente insuficiente para que comunidades especialmente endeudadas con el FLA, como la Comunidad Valenciana o Cataluña, puedan abandonar los mecanismos extraordinarios de financiación y volver a los mercados. Seguirían teniendo que afrontar primas de riesgo que se perfilan como inasumibles. Seguramente, una solución definitiva al problema pase por acuerdos multilaterales en el seno del Consejo de Política Fiscal y Financiera.

5. ALGUNAS PROYECCIONES PARA LA DEUDA PÚBLICA ESPAÑOLA

Hacer prospectiva sobre la evolución futura de la ratio de deuda pública es una tarea particularmente difícil, sobre todo cuando los escenarios se dibujan para una década o varias. Primero, porque arrastra las dificultades inherentes al entorno económico (crecimiento del PIB, evolución de los tipos de interés…). Y segundo, por la imposibilidad de saber qué decisiones adoptarán los gobiernos en el futuro. Por eso, en la práctica lo que se hace son ejercicios más o menos sofisticados de aritmética de la deuda en escenarios macroeconómicos alternativos, a partir de la extrapolación de comportamientos pasados. Dicho de otra manera, los escenarios pretender mostrar qué ocurriría si el Gobierno no cambia de forma significativa sus decisiones sobre el saldo de gastos e ingresos no financieros. Obviamente, los gobiernos pueden alterarlo, por decisión propia o por imposición externa debida a la existencia de reglas fiscales o a la disciplina de mercado.

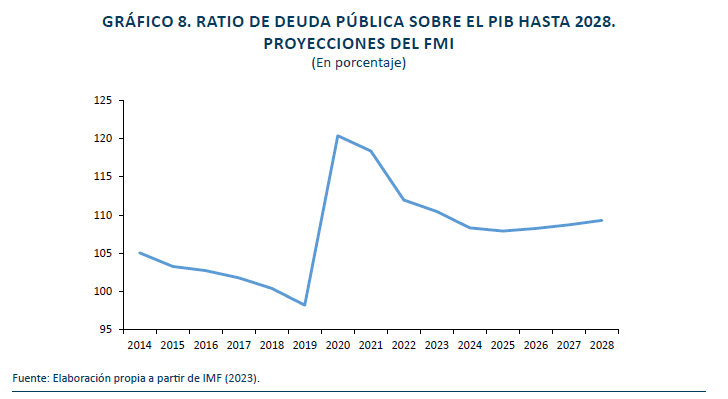

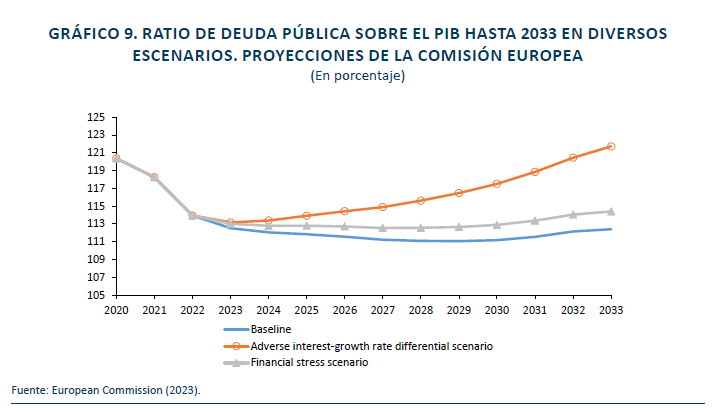

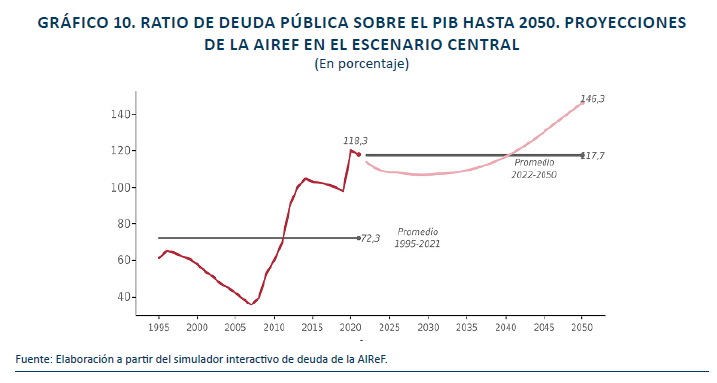

Aclarado lo anterior, en los gráficos 8 a 10 se recogen las sendas para la ratio de deuda pública elaboradas por el Fondo Monetario Internacional, la Comisión Europea y la AIReF. El primero alcanza hasta 2028, el segundo hasta 2033 y el tercero hasta 2050. En lo que queda de década, ninguna de las tres instituciones contempla que la ratio baje significativamente del 110 % en los escenarios base; y el panorama podría empeorar en escenarios de tipos de interés elevados o estrés financiero. Por su parte, la AIReF atisba un empeoramiento notable en la década de los años 40, en buena medida por el máximo impacto de la llegada a la edad de jubilación de las cohortes de población nacidas durante el baby boom, como luego veremos.

6. LA DEUDA TÁCITA I: EL CAMBIO CLIMÁTICO

Las proyecciones de la sección anterior orillan el impacto del cambio climático sobre el déficit y la deuda en las próximas décadas. A expensas de que los gobiernos y las autoridades fiscales afronten esa necesaria integración, contamos con algunos trabajos recientes que tratan de aproximarse tanto al impacto presupuestario de los eventos extremos derivados del cambio climático, como al coste para las arcas públicas de la transición energética hacia emisiones cero de CO2.

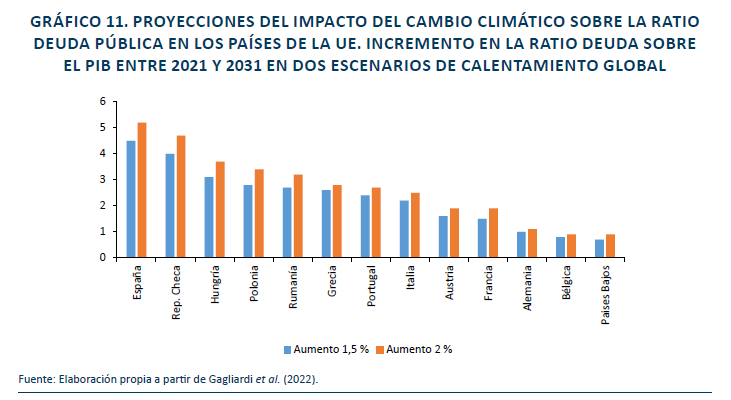

Respecto al primer efecto, el trabajo de Gagliardi et al. (2022) se centra en los 13 países de la Unión Europea en los que se espera un mayor impacto negativo y simula dos posibles escenarios que el Acuerdo de París de 2015 fija como objetivos de calentamiento global para este siglo (el más estricto de +1,5 °C y el mínimo del +2 °C por encima de los niveles preindustriales), con una perspectiva de medio plazo. En concreto, proyecta el cambio en la ratio de deuda pública entre 2021 y 2032 como consecuencia de los eventos extremos considerados y que incluyen sequías, inundaciones costeras y de ríos y temporales de viento. Los autores asumen que se producen simultáneamente dos tipos de impacto: uno directo sobre el saldo primario público y que, por tanto, afecta el nivel de deuda; y uno indirecto y también negativo a través del PIB, al reducir el denominador de la ratio.

Los resultados que se muestran en el gráfico 11 revelan impactos fiscales muy sustanciales para varios países; España sería el más afectado de los 27 países de la Unión Europea. En concreto, se proyecta un aumento en la ratio de deuda pública sobre el PIB del 4,5 % en el primer escenario y del 5,2 % en el segundo, en comparación con el escenario base, sin impactos provocados por el cambio climático.

La dificultad de este tipo de cálculos hace que las cifras deban ser tomadas con cautela, especialmente en el caso español. Probablemente, la extrapolación de costes medios derivados de incendios o inundaciones sobreestime el impacto de los eventos para España, por la mayor concentración de la población en las ciudades o la geografía costera. En este sentido, es llamativo el comparativamente bajo impacto en los Países Bajos, por ejemplo. Por eso, seguramente sea preferible no fijarse tanto en la posición y las estimaciones para España como en el impacto promedio para los países analizados. Un impacto que, en todo caso, es relevante cuantitativamente: alrededor del 2-2,5 % del PIB según el escenario.